臨床インテリジェンス市場の規模、トレンド、2034年までの成長

臨床インテリジェンス市場規模と予測(2021年~2034年)、世界および地域別シェア、トレンド、成長機会分析レポートの対象範囲:タイプ別(人口健康管理、遡及的パフォーマンス測定と予測分析、臨床ベンチマーキング、臨床意思決定支援(CDSS)システム、品質改善、パフォーマンス測定システム、その他のタイプ)、コンポーネント別(ソフトウェア、ハードウェア、サービス)、アプリケーション別(収益サイクル管理(RCM)、サプライチェーン、不正管理、財務管理、臨床、請求処理)、エンドユーザー別(病院、診療所、その他)、地域別(北米、ヨーロッパ、アジア太平洋、南米および中米)

- ステータス : 公開されたデータ

- レポートコード : TIPRE00007330

- カテゴリー : テクノロジー、メディア、通信

- ページ数 : 150

- 利用可能なレポート形式 :

- 最終更新日 : March 17, 2026

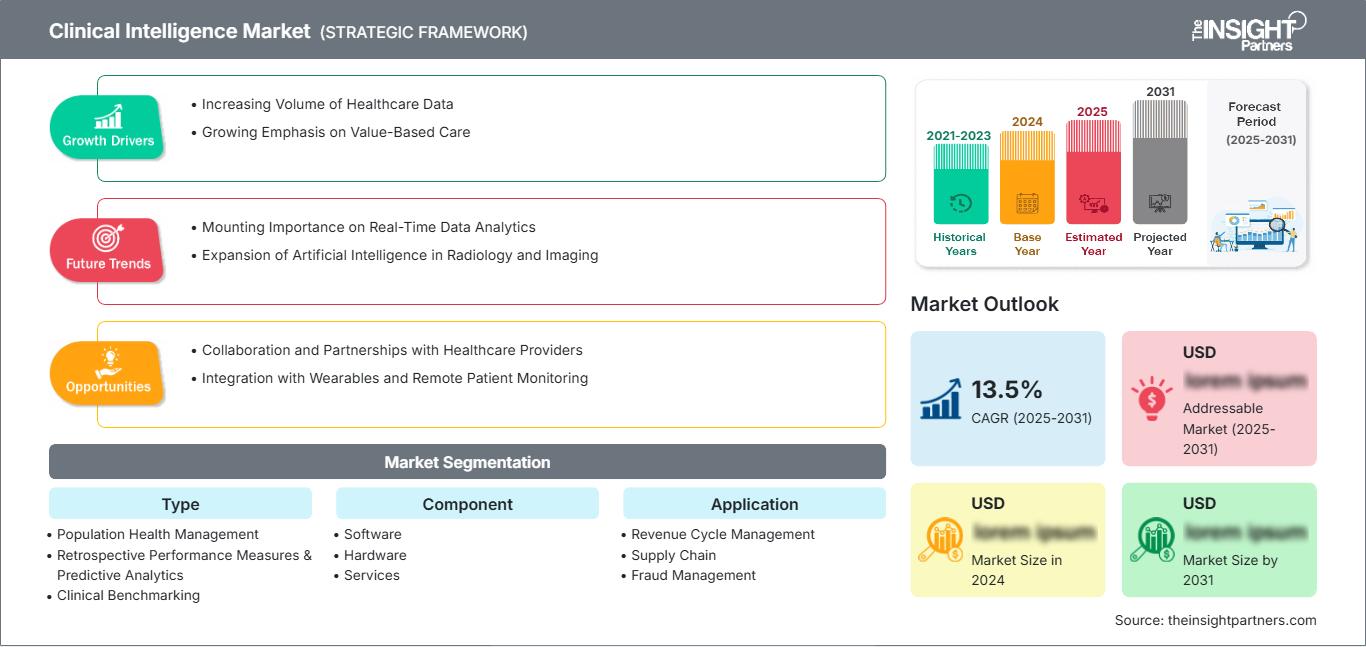

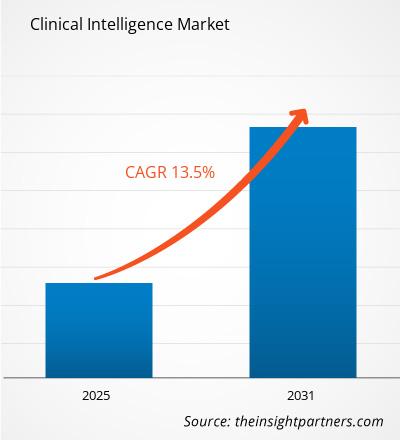

世界の臨床情報市場規模は、2025年の70億米ドルから2034年には201億7000万米ドルに達すると予測されています。同市場は、2026年から2034年の予測期間中に年平均成長率(CAGR)17.54%を記録すると見込まれています。

市場の主要な動向としては、医療におけるデータ駆動型意思決定に対する世界的な需要の高まり、患者記録の急速なデジタル化、そして価値に基づく医療モデルへの大きな転換が挙げられます。さらに、臨床ワークフローへの生成型AIの統合、長期的な集団健康管理を必要とする慢性疾患の罹患率の上昇、そして予測モデリングによる予防可能な医療過誤や入院再発の削減への注力強化も、市場の成長に貢献すると予想されます。

臨床情報市場分析

臨床インテリジェンス市場の分析によると、記述的な報告から処方的かつ予測的な実行可能性への決定的な移行が明らかになっています。医療提供者はもはや過去のデータでは満足せず、診療現場で介入できるリアルタイムのインテリジェンスを求めています。専門的な臨床意思決定支援システム(CDSS)や自動化された品質改善において戦略的な機会が生まれており、インテリジェンスプラットフォームは、進化する医療ガイドラインへの準拠を臨床医に支援します。この分析では、市場参加者は相互運用性を最優先した設計に注力し、インテリジェンスレイヤーがデータをシームレスに抽出し、異なる電子カルテ(EHR)システムにプッシュバックできるようにする必要があることも示唆しています。競争上の差別化は、医療専門家の信頼を築き、データプライバシーと臨床エビデンスに関する厳格な規制要件を満たす、透明性があり説明可能なAIを提供できるかどうかにかかっています。

臨床情報市場の概要

臨床インテリジェンスは、バックオフィスの管理ツールから、最前線の臨床現場に不可欠なものへと進化を遂げています。従来は基本的な財務報告と過去の業績評価に重点を置いていましたが、現在では、集団健康管理と予測分析の複雑なエコシステムを包含するようになっています。ウェアラブルデバイス、IoTデバイス、デジタル健康記録からの医療データの爆発的な増加が市場を牽引しており、これらの情報を実用的な医療洞察に統合するための高度なソフトウェアが必要となっています。病院が依然として主要な導入先ですが、外来診療所や長期療養施設への拡大傾向が強まっています。世界の医療システムが、成果を向上させながらコスト削減への圧力に直面する中、臨床インテリジェンスは、業務効率と優れた患者ケアを結びつける技術的な架け橋としての役割を果たしています。例えば、米国市場は、高度な医療ITの高い導入率を特徴とする、成熟しつつもダイナミックな臨床インテリジェンス市場です。厳格な規制枠組みとリスクベースの支払いモデルへの広範な移行が、市場拡大の主な原動力となっています。焦点は、大規模な統合医療ネットワーク全体で臨床医の生産性を向上させ、リソース配分を最適化することに置かれています。

お客様のご要望に合わせてこのレポートをカスタマイズしてください

無料カスタマイズ臨床情報市場:戦略的洞察

-

本レポートの主要市場トレンドをご覧ください。この無料サンプルには、市場動向から予測、見通しまで、幅広いデータ分析が含まれています。

臨床情報市場の推進要因と機会

市場の推進要因:

- 価値に基づく医療への移行:政府および民間保険会社は、出来高払い方式から価値に基づく診療報酬モデルへと移行しつつあります。そのため、患者の治療結果を追跡し、質の高い医療を実証して全額の診療報酬を確保するための臨床情報ツールが必要となります。

- 複雑な医療データの増加:電子カルテ、医用画像、ゲノムシーケンスなどから得られるデジタル医療データの増加に伴い、臨床上の意思決定を支援するためにビッグデータを集約・分析できるインテリジェンスプラットフォームに対するニーズが高まっている。

- 患者の安全とエラー削減に重点を置く:臨床インテリジェンスシステムは、リアルタイムのアラートとエビデンスに基づいた推奨事項を提供し、診断エラー、投薬ミス、不必要な再入院を減らす上で重要な役割を果たします。

市場機会:

- 生成型AIと自然言語処理の統合:自然言語処理(NLP)と生成型AIを組み込むことで、医療文書作成の自動化や複雑な患者履歴の要約が可能になり、医師の燃え尽き症候群を大幅に軽減できる大きなチャンスがあります。

- 地方や医療サービスが行き届いていない市場への拡大:遠隔医療が世界の医療システムにおいて恒久的な地位を確立するにつれ、臨床情報プラットフォームを導入することで、専門の医療スタッフが不足している遠隔地の診療所に高度な診断支援を提供できるようになる。

- 個別化医療と精密医療:高度な分析技術により、患者固有の遺伝子プロファイルとライフスタイルデータに基づいて治療計画をカスタマイズすることが可能になり、市場は高度に個別化された臨床情報へと向かっています。

臨床情報市場レポートのセグメンテーション分析

臨床情報市場の市場シェアは、その構造、成長可能性、および新たなトレンドをより明確に理解するために、さまざまなセグメントにわたって分析されます。以下は、ほとんどの業界レポートで使用されている標準的なセグメンテーション手法です。

種類別:

- 地域住民の健康管理:地域社会全体のデータを集約・分析し、健康状態の改善や慢性疾患の管理に重点を置く。

- 過去の業績評価指標と予測分析:過去のデータ分析と将来を見据えたアルゴリズムを組み合わせ、患者のリスクと病院のニーズを予測します。

- 臨床ベンチマーク:医療機関が自らの臨床実績を業界標準や同業他社と比較し、課題を特定できるようにする。

- 臨床意思決定支援(CDSS)システム:適切なタイミングで、患者固有の情報をインテリジェントにフィルタリングした情報を臨床医に提供し、健康と医療の向上を図ります。

- 品質改善:臨床プロトコルを監視し、安全性と有効性の基準への準拠を確保するために特別に設計されています。

- 業績測定システム:臨床処理能力、スタッフの効率性、部門の成果に関連する特定の指標を追跡します。

- その他のタイプ:ゲノム解析および臨床試験情報のための専門モジュールが含まれます。

コンポーネント別:

- ソフトウェア:クラウドベースのSaaSプラットフォームやオンプレミス型の分析ツールなど、中核となるインテリジェンスエンジン。

- ハードウェア:基盤となるサーバーインフラストラクチャ、ネットワーク機器、およびデータ処理に必要な専用デバイスで構成されます。

- サービス内容:ベンダーが提供するコンサルティング、導入支援、トレーニング、および継続的な技術サポートが含まれます。

申請方法:

- 収益サイクル管理(RCM):収益の最大化に必要な臨床文書作成とコーディングの正確性に重点を置きます。

- サプライチェーン:インテリジェンスを活用して、臨床用品の調達を最適化し、病院の在庫レベルを管理します。

- 不正対策:パターンを分析し、臨床請求における不正行為や無駄を検出・防止します。

- 財務管理:特定の臨床部門の収益性と費用対効果に関する高度な洞察を提供します。

- 臨床用途:主な用途は、患者への直接的なケア、診断、および治療計画に重点を置いている。

- 請求処理:臨床データと支払者側の要件間の連携を効率化し、請求処理を迅速化します。

エンドユーザーによる:

- 病院:最大のセグメントであり、複数の部門にわたって包括的なインテリジェンススイートを活用している。

- クリニック:外来診療と専門医療に重点を置いた、成長著しい分野。

- その他:診断検査機関、研究機関、長期療養施設などが含まれます。

地域別:

- 北米

- ヨーロッパ

- アジア太平洋地域

- 南米および中央アメリカ

- 中東・アフリカ

臨床情報市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2025年の市場規模 | 70億米ドル |

| 2034年までの市場規模 | 201億7000万米ドル |

| 世界の年間平均成長率(2026年~2034年) | 17.54% |

| 履歴データ | 2021年~2024年 |

| 予測期間 | 2026年~2034年 |

| 対象分野 |

タイプ別

|

| 対象地域および国 |

北米

|

| 市場リーダーと主要企業の概要 |

|

臨床情報市場におけるプレーヤー密度:ビジネスダイナミクスへの影響を理解する

臨床情報市場は、消費者の嗜好の変化、技術革新、製品のメリットに対する認識の高まりといった要因によるエンドユーザー需要の増加を背景に、急速に成長しています。需要の高まりに伴い、企業は製品・サービスの提供範囲を拡大し、消費者のニーズに応えるべく革新を進め、新たなトレンドを活用することで、市場の成長をさらに加速させています。

地域別臨床情報市場シェア分析

アジア太平洋地域は今後数年間で最も急速な成長が見込まれる。南米・中米、中東、アフリカの新興市場にも、デジタルヘルスプロバイダーや臨床分析企業にとって、事業拡大のための未開拓の機会が数多く存在する。

臨床インテリジェンス市場は、従来の事後報告ツールから、グローバルな高価値予測ツールへと大きく変革を遂げています。この成長は、慢性疾患の罹患率の上昇、価値に基づく医療への需要の急増、そしてAIを活用した臨床意思決定支援の急速な拡大によって牽引されています。以下に、地域別の市場シェアと動向の概要を示します。

北米

- 市場シェア:成熟したデジタルヘルスケアのエコシステムと厳格な規制枠組みに支えられ、世界最大のシェア(市場全体の約45~49%)を占めている。

-

主な推進要因:

- 世界をリードするヘルスケアITベンダー(例:Oracle、Epic、Microsoft)の存在。

- 電子カルテの近代化とデータ相互運用性に対する強力な政府奨励策。

- 腫瘍学および慢性疾患治療における専門的な予測分析に対する需要が高い。

- トレンド:臨床医の信頼を築くための説明可能なAIへの戦略的な転換、および医療文書作成の自動化と医療従事者の燃え尽き症候群の軽減のための自然言語処理(NLP)の統合。

ヨーロッパ

- 市場シェア:大規模な公衆衛生システムと、機敏で拡張性の高い医療データインフラストラクチャへの移行によって牽引される、支配的な市場セグメント。

-

主な推進要因:

- 国境を越えたデータ交換を促進するための欧州医療データ空間(EHDS)の導入。

- 医療費の高騰と高齢化社会の進展により、効率性を重視した分析手法の導入が不可欠となっている。

- GDPR(一般データ保護規則)への厳格な遵守が、安全でプライバシーに準拠したインテリジェンスプラットフォームへの需要を高めている。

- トレンド:分散型臨床試験(DCT)サービスの導入拡大と、国内におけるデータ所有権を確保するためのソブリンクラウドソリューションへの移行。

アジア太平洋

- 市場シェア:最も急速に成長している地域であり、中国、インド、東南アジアでは医療のデジタル化に向けた大規模な取り組みが行われている。

-

主な推進要因:

- 政府主導のスマート病院構想や国家デジタル健康ID(例:インドのアユシュマン・バーラト)。

- 急速な都市化は、大規模な民間病院ネットワークの構築につながっている。

- 統合された臨床情報を必要とする遠隔医療プラットフォームへの投資が増加している。

- トレンド:モバイルファーストの臨床プラットフォームへの依存度が高まり、新興都市圏における大量の患者に対応するため、デジタルトリアージにAIが活用されるようになっている。

南米および中央アメリカ

- 市場シェア:ブラジル、アルゼンチン、チリなどの国々で、ヘルスケアテクノロジー系スタートアップの職人的セクターが成長している新興市場。

-

主な推進要因:

- デジタルヘルスツールの承認手続きを効率化するための規制枠組みの近代化。

- 病院のリソース配分を最適化するためのデータ駆動型戦略への関心が高まっている。

- 生活習慣病の蔓延に伴い、より優れた国民の健康管理が不可欠となっている。

- トレンド:ローカルインフラコストを最小限に抑えるためのクラウドベースの分析プラットフォームの成長と、患者中心の予防医療モデルへの移行。

中東およびアフリカ

- 市場シェア:地域医療の拡大に深く根ざした発展途上市場であり、正式な商業情報システムへの移行が進んでいる。

-

主な推進要因:

- 戦略的な国家ビジョン(例:サウジ・ビジョン2030)では、デジタルヘルスを経済の中核的な柱として優先的に位置づけている。

- 遠隔地では、長期保存が可能で拡張性の高いUHT(超高温殺菌)方式のデジタルインフラに対する需要が高い。

- 健康監視を統合したスマート農業およびスマートシティへの戦略的投資。

- トレンド:ウェアラブルデバイスによる遠隔患者モニタリングの導入、および専門医不足を解消するためのAI搭載診断ツールへの注力。

市場密度の高さと競争の激しさ

Cerner、IBM、Epic Systems、Microsoft(Nuance)といった既存の大手企業の存在により、競争は激化している。Health Catalyst、Allscripts(Veradigm)、Inovalonといった地域特化型企業やニッチ企業に加え、PhilipsやGE HealthCareといった医療機器大手も参入し、高度に洗練され急速に拡大する市場環境を形成している。

このような競争環境は、ベンダーに以下の方法で差別化を図るよう促します。

- 臨床的関連性とUX:ベンダー各社は、臨床情報が高度に関連性があり、邪魔にならず、臨床医の自然なワークフローに統合されるようにすることで、アラート疲労を軽減することに注力している。

- AIと予測精度:企業は、敗血症の検出、再入院リスク、患者の状態悪化に関する最も正確な予測モデルを提供するために競い合っている。

- フルスタック統合:業界リーダーは、データレイクやデータ取り込みから最終的な臨床現場での推奨事項まで、すべてを管理するエンドツーエンドのソリューションを提供する方向へと移行しつつあります。

- サイバーセキュリティとコンプライアンス:医療データ漏洩が頻繁に発生する時代において、強固なセキュリティ認証と設計段階からのコンプライアンスは、重要なセールスポイントになりつつある。

機会と戦略的動き

- 拡張性のために大手テクノロジー企業と提携:中小規模の臨床情報企業は、膨大なコンピューティング能力とAIフレームワークを活用するために、クラウド大手(AWS、Google Cloud、Azure)との提携をますます増やしている。

- 健康格差分析への注力:医療提供者が健康格差に対処し、地域全体の成果を向上させるために、健康の社会的決定要因(SDOH)を分析するモジュールを開発する戦略的な動きが見られます。

臨床情報市場で事業を展開する主要企業は以下のとおりです。

- ゼネラル・エレクトリック社

- NXGNマネジメントLLC

- オールスクリプツ・ヘルスケア合同会社

- サーナー・コーポレーション

- IBM

- エピックシステムズ株式会社

- グリーンウェイ・ヘルスLLC

- マッケソン・コーポレーション

- eClinicalWorks

- サーマ・テクノロジーズ株式会社

- プレミア

- アペックス・イノベーションズ

- ニュアンス・コミュニケーションズ社(マイクロソフト)

- ゼオメガ

免責事項:上記に掲載されている企業は、特定の順序でランク付けされているわけではありません。

臨床情報市場のニュースと最新動向

- 2025年4月、ジョンソン・エンド・ジョンソン(NYSE: JNJ)は、イントラセルラー・セラピューティクス社の買収を完了したと発表しました。この買収後、イントラセルラー・セラピューティクス社はジョンソン・エンド・ジョンソンのポートフォリオに統合され、ジョンソン・エンド・ジョンソン・イノベーティブ・メディシン内の専門事業部門として運営されることになりました。この買収により、同社は臨床インテリジェンス能力を大幅に強化することができ、特に神経疾患治療結果の分析や複雑なメンタルヘルスデータの管理においてその能力が向上しました。

- ライフサイエンス業界向けクラウドソフトウェアおよびデータ分析のグローバルリーダーであるAxtria Inc.は、2025年2月、Axtria Rapid CSRの発売により、同社の臨床インテリジェンス事業における画期的な進歩を発表しました。この革新的なソリューションは、生成型AIを活用して臨床試験報告書(CSR)作成の処理と自動化を効率化します。Axtria Rapid CSRは、大規模な第III相臨床試験のほとんどにおいて報告書作成期間を30%~50%短縮できるよう特別にトレーニングおよびテストされており、研究者が規制当局への申請を迅速化するために高レベルのデータを活用する方法に大きな変化をもたらします。

臨床情報市場レポートの対象範囲と成果物

臨床情報市場規模と予測(2021年~2034年)レポートでは、以下の分野を網羅した市場の詳細な分析を提供しています。

- 調査範囲に含まれるすべての主要市場セグメントについて、世界、地域、国レベルでの市場規模と予測

- 市場動向、および推進要因、阻害要因、主要な機会などの市場ダイナミクス

- 詳細なPEST分析とSWOT分析

- 主要な市場動向、世界および地域的な枠組み、主要企業、規制、および最近の市場動向を網羅した市場分析

- 市場集中度、ヒートマップ分析、主要企業、および臨床情報市場における最近の動向を網羅した、業界概況と競合分析。

- 詳細な企業プロフィール

アンキタは、テクノロジー、メディア、ICT、エレクトロニクス・半導体の各分野で8年以上の経験を持つ、ダイナミックな市場調査およびコンサルティングのプロフェッショナルです。Microsoft、Oracle、NEC、SAP、KPMG、Expeditors Internationalといったグローバルクライアントに対し、100件以上のコンサルティングおよび調査案件を主導・遂行してきました。彼女のコアコンピテンシーは、市場評価、データ分析、予測、戦略策定、競合情報、レポート作成です。

アンキタは、販売前の提案書作成やクライアントとの協議から、販売後の実用的なインサイトの提供まで、プロジェクトサイクル全体を巧みに管理することに長けています。彼女は、部門横断的なチームの管理、複雑な調査モジュールの構築、そしてクライアント固有のビジネス目標に合わせたソリューションの調整に長けています。優れたコミュニケーション能力、リーダーシップ、そしてプレゼンテーション能力により、急速に変化する市場環境において、常に価値主導の成果を生み出しています。

- 包括的な市場規模および予測分析

- 詳細なセグメンテーション分析

- 市場動向(ダイナミクス)の徹底的な評価

- 地域および国別のインサイト

- 競争環境および企業ベンチマーク

- 戦略的ビジネスインテリジェンス

お客様の声

Insight PartnersのSCADAシステム市場レポートは包括的で、現在のトレンドと将来の予測に関する貴重な洞察が含まれています。チームは終始、非常にプロフェッショナルで、対応が早く、サポートも充実していました。私たちは彼らのサービスに非常に満足しており、強くお勧めします。

ラン・ケデム パートナー, レアリテクノロジーズ株式会社非常に特殊なソフトウェア市場に関するレポートを依頼したところ、チームは数日でレポートを作成してくれました。情報は非常に関連性が高く、分かりやすくまとめられていました。その後、レポートにいくつか修正と追加を依頼しましたが、チームは非常に迅速に対応し、1週間も経たないうちに最終レポートを受け取ることができました。

ジャン=エルヴェ・ジェン 会長, フューチャー・アナリティカ重要な市場調査と予測のために、The Insight Partnersと協力しました。彼らは機会とリスクに関する明確な洞察を提供し、私たちの計画策定に役立ちました。彼らの調査は使いやすく、確かなデータに基づいており、賢明で自信に満ちた意思決定に役立ちました。彼らを強くお勧めします。

ピユーシュ・ナグパル 上級副社長, ハイビームグローバルInsight Partnersは、深い専門知識に基づき、洞察力に富み、構造化された市場調査を提供しました。チームは終始プロフェッショナルで、対応力も抜群でした。ユーザーフレンドリーなウェブサイトにより、業界レポートへのアクセスもスムーズでした。信頼性の高い高品質な調査サービスをお探しなら、Insight Partnersを強くお勧めします。

安達幸彦 最高経営責任者(CEO), ディープブルーLLC。The Insight Partnersから市場レポートを購入するのは今回が初めてです。最初は不安でしたが、ウェブサイトを見て、リスクを負ってでも購入してみようという気持ちになりました。レポートの品質とカスタマーサービスには大変満足しています。最初のレポートにはいくつか質問やコメントがありましたが、アナリストとメールで何度かやり取りした結果、戦略策定プロセスへのインプットとして活用できるレポートが完成しました。貴重なお時間を割いていただき、貴重な体験をさせていただき、誠にありがとうございました。他の方にもぜひお勧めしたいですし、今後さらに市場データが必要になった際には、まずThe Insight Partnersにご連絡させていただきます。

ジョン・スズキ 社長兼最高経営責任者、取締役, BKテクノロジーズナイジェリアの感染症IVD市場に関する情報提供依頼に対し、ご対応いただいた際、ご尽力とプロフェッショナルな姿勢に深く感謝申し上げます。忍耐強く、的確なアドバイスをいただき、また、最終的に取引成立に至った割引のご提供にも深く感謝申し上げます。今回の最初の出会いで得た強い印象のおかげで、今後もThe Insight Partnersとの連携を心待ちにしております。

チジオケ博士 オニア マネージングディレクター, パインクレストヘルスケア株式会社購入理由

- 情報に基づいた意思決定

- 市場動向の理解

- 競合分析

- 顧客インサイト

- 市場予測

- リスク軽減

- 戦略計画

- 投資の正当性

- 新興市場の特定

- マーケティング戦略の強化

- 業務効率の向上

- 規制動向への対応