Crescita, dimensioni, quota, tendenze, analisi dei principali attori del mercato Additivi per l'edilizia e previsioni fino al 2030

Dati storici : 2020-2021 | Anno base : 2022 | Periodo di previsione : 2023-2030Dimensioni e previsioni del mercato degli additivi per l'edilizia (2020-2030), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per tipo [additivi per cemento, additivi per calcestruzzo (calcestruzzo prefabbricato e calcestruzzo pronto all'uso), additivi per vernici e rivestimenti, additivi per adesivi e sigillanti, additivi per plastica, additivi per bitume e altri] e applicazione (residenziale, commerciale, infrastrutture e altri)

- Stato : Edito

- Codice del report : TIPRE00038944

- Categoria : Prodotti chimici e materiali

- Numero di pagine : 280

- Formati di report disponibili :

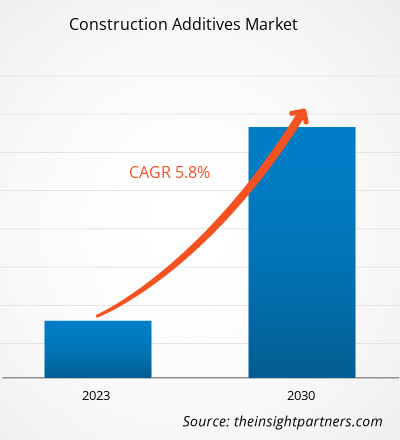

[Rapporto di ricerca] Nel 2022 il mercato degli additivi per l'edilizia ha raggiunto i 72,76 miliardi di dollari USA e si prevede che raggiungerà i 114,59 miliardi di dollari USA entro il 2030; si stima che registrerà un CAGR del 5,8% dal 2022 al 2030.

Approfondimenti di mercato e opinioni degli analisti:

Gli additivi per l'edilizia includono additivi per cemento, additivi per calcestruzzo, additivi per plastica, additivi per bitume, additivi per vernici e rivestimenti, additivi per adesivi e sigillanti, additivi per vetro e additivi per ceramica. Questi materiali vengono utilizzati per migliorare la qualità e le prestazioni dei prodotti per l'edilizia. Aiutano anche a ottenere determinate proprietà desiderabili, come maggiore resistenza, durata e lavorabilità. Sono disponibili sul mercato vari prodotti additivi per l'edilizia in polvere e liquidi che consentono la formulazione di prodotti innovativi. I principali fattori che guidano la crescita del mercato sono la crescente costruzione residenziale e commerciale e i crescenti investimenti governativi negli sviluppi infrastrutturali. I progetti infrastrutturali supportati dal governo includono strade, dighe, ponti, tunnel, porti, pavimentazioni aeroportuali e autostrade. Tutti questi fattori contribuiscono al mercato degli additivi per l'edilizia

Fattori di crescita e sfide:

La crescita delle costruzioni residenziali e commerciali e l'aumento degli investimenti governativi nello sviluppo delle infrastrutture sono tra i fattori chiave che guidano il mercato. Secondo la European Construction Industry Federation, l'investimento nelle costruzioni non residenziali in Francia è stato stimato in 58,49 miliardi di dollari USA nel 2022. Nel 2023, DEEM Enterprises LLC ha annunciato i suoi piani di spendere 2,7 miliardi di dollari USA per costruire un circuito automobilistico in stile Formula 1, un complesso residenziale e commerciale sul sito di un ex aeroporto nel New Jersey, negli Stati Uniti. I crescenti investimenti da parte di organizzazioni governative portano a un aumento delle costruzioni infrastrutturali.

A novembre 2021, il governo degli Stati Uniti ha approvato una legge infrastrutturale da 1,2 trilioni di dollari USA per sostenere gli investimenti federali in vari progetti infrastrutturali. Inoltre, si stima che la spesa per le costruzioni aumenterà del 5,5% entro il 2023. Tali iniziative generano domanda di servizi di costruzione, prodotti chimici e materiali. I crescenti investimenti e sforzi nello sviluppo delle infrastrutture da parte dei governi di vari paesi in tutto il mondo guidano il mercato. La crescente costruzione e gli investimenti per lo sviluppo delle infrastrutture stanno alimentando la domanda di diversi prodotti chimici e materiali per l'edilizia, guidando così il mercato degli additivi per l'edilizia.

La volatilità dei prezzi delle materie prime può fungere da deterrente per il mercato. Gli additivi per l'edilizia come emulsionanti, ringiovanitori e agenti anti-strip sono derivati indirettamente dal petrolio greggio. L'interruzione dei trasporti e della catena di fornitura, l'aumento della domanda di petrolio greggio, l'inflazione dei prezzi delle materie prime e la fornitura limitata di materie prime causata dalla pandemia di COVID-19 hanno fatto aumentare i prezzi dei prodotti petroliferi. L'aumento dei prezzi del petrolio greggio dovuto alle fluttuazioni delle condizioni economiche globali sta ulteriormente aumentando il prezzo degli additivi derivati dal petrolio. Gli aumenti dei prezzi dei prodotti petroliferi e di altre materie prime possono mettere a dura prova i margini di profitto sui prodotti, il che rappresenta una sfida per la crescita del mercato degli additivi per l'edilizia.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato degli additivi per l'edilizia: approfondimenti strategici

-

Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Segmentazione e ambito del report:

"Global Construction Additives Market Analysis and Forecast to 2030" è uno studio specializzato e approfondito con un'attenzione significativa alle tendenze del mercato globale e alle opportunità di crescita. Il rapporto mira a fornire una panoramica del mercato con una segmentazione dettagliata del mercato per tipo e applicazione. Il mercato ha assistito a una crescita elevata nel recente passato e si prevede che continuerà questa tendenza durante il periodo di previsione. Il rapporto fornisce statistiche chiave sul consumo di additivi per l'edilizia a livello globale. Inoltre, il rapporto sul mercato globale degli additivi per l'edilizia fornisce una valutazione qualitativa di vari fattori che influenzano le prestazioni del mercato a livello globale. Il rapporto include anche un'analisi completa dei principali attori del mercato e dei loro principali sviluppi strategici. Sono incluse anche diverse analisi sulle dinamiche di mercato per aiutare a identificare i principali fattori trainanti, le tendenze del mercato degli additivi per l'edilizia e le opportunità redditizie che, a loro volta, aiuterebbero a identificare le principali sacche di entrate.

Le previsioni di mercato degli additivi per l'edilizia sono stimate sulla base di vari risultati di ricerche secondarie e primarie, come pubblicazioni aziendali chiave, dati di associazioni e database. Inoltre, l'analisi dell'ecosistema e l'analisi delle cinque forze di Porter forniscono una visione a 360 gradi del mercato, che aiuta a comprendere l'intera catena di fornitura e vari fattori che influenzano le prestazioni del mercato.

Analisi segmentale:

Il mercato globale degli additivi per l'edilizia è segmentato in base al tipo e all'applicazione. In base al tipo, il mercato è segmentato in additivi per cemento, additivi per calcestruzzo, additivi per vernici e rivestimenti, additivi per adesivi e sigillanti, additivi per plastica , additivi per bitume e altri. Il segmento degli additivi per cemento ha rappresentato una quota di mercato significativa degli additivi per l'edilizia nel 2022. Gli additivi per cemento includono ausili di macinazione, potenziatori di resistenza e potenziatori di prestazioni. Gli ausili di macinazione sono additivi che presentano diversi vantaggi chiave, come l'aumento della produttività e una maggiore finezza. Vari potenziatori di resistenza vengono aggiunti al cemento che ne aumentano la resistenza meccanica, spesso tramite attivazione chimica che mantiene l'integrità della struttura e della superficie del cemento. Si prevede che l'applicazione di additivi per cemento nello sviluppo delle infrastrutture stimolerà il mercato.

In base all'applicazione, il mercato è segmentato in residenziale, commerciale, infrastrutturale e altri. Il segmento residenziale ha detenuto una quota di mercato sostanziale degli additivi per l'edilizia nel 2022. La crescente domanda di edilizia residenziale dovuta all'urbanizzazione accelerata ha aumentato la richiesta di diversi tipi di additivi per l'edilizia dal settore residenziale. In India, l'Housing for All Scheme, noto anche come Pradhan Mantri Awas Yojana (Urban) Mission, lanciato nel 2015, intende fornire alloggi per tutti nelle aree urbane entro il 2024. La crescita degli investimenti e delle attività di sviluppo nel settore dell'edilizia residenziale è attribuita all'aumento della popolazione e all'urbanizzazione in diversi paesi in tutto il mondo. Inoltre, i programmi abitativi e le politiche governative favorevoli in molti paesi hanno portato alla creazione di edifici residenziali, il che dovrebbe guidare la domanda di additivi per l'edilizia durante il periodo di previsione.

Analisi regionale:

Il rapporto fornisce una panoramica dettagliata del mercato riguardante cinque regioni principali: Nord America, Europa, Asia Pacifico (APAC), Medio Oriente e Africa (MEA) e Sud e Centro America. In termini di fatturato, l'Asia Pacifico ha dominato il mercato degli additivi per l'edilizia ed è stata valutata a oltre 35 miliardi di dollari USA nel 2022. Secondo l'International Trade Administration, si stima che l'investimento totale nelle infrastrutture della Cina durante il periodo del 14° piano quinquennale (2021-2025) raggiungerà circa 4,2 trilioni di dollari USA. Nel 2022, la National Development and Reform Commission (NDRC) e il Ministero dei trasporti (Cina) hanno presentato il documento National Highway Network Planning finalizzato alla costruzione di una rete autostradale moderna funzionale, efficiente, ecologica, intelligente e sicura entro il 2035. Il piano comprende anche la costruzione di un'autostrada di 461.000 km, che include 162.000 km di superstrade. Si prevede che lo sviluppo delle infrastrutture e la crescita dei progetti edilizi in diverse economie asiatiche, come India e Cina, daranno impulso al mercato degli additivi per l'edilizia durante il periodo di previsione.

Si prevede che il mercato europeo degli additivi per l'edilizia raggiungerà circa 24 miliardi di $ entro il 2030. L'Europa è uno dei maggiori produttori di materiali da costruzione, gestito da piccole e medie imprese (PMI) che forniscono materiali da costruzione ai mercati locali e regionali. Si prevede che il crescente utilizzo di additivi per l'edilizia sostenibili per lo sviluppo delle infrastrutture in Europa alimenterà la crescita del mercato degli additivi per l'edilizia. Si prevede che il Medio Oriente e l'Africa registreranno un CAGR di circa il 6% dal 2022 al 2030. Un aumento della domanda di materiali da costruzione dovuto a un'ondata di progetti infrastrutturali, edilizia sostenibile e industrializzazione in Medio Oriente e Africa guida la domanda di materiali da costruzione e da costruzione. Anche la costruzione di infrastrutture commerciali è aumentata nella regione a causa della crescita dell'industria del turismo e della crescente popolazione di immigrati. La crescente popolazione urbana ha fatto aumentare la domanda di edifici residenziali privati nelle città semi-urbane e urbane, spingendo i governi a investire nel settore dell'edilizia e delle costruzioni.

Approfondimenti regionali sul mercato degli additivi per l'edilizia

Le tendenze regionali e i fattori che influenzano il mercato degli additivi per l'edilizia durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato degli additivi per l'edilizia in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato degli additivi per l'edilizia

Ambito del rapporto di mercato sugli additivi per l'edilizia

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2022 | 72,76 miliardi di dollari USA |

| Dimensioni del mercato entro il 2030 | 114,59 miliardi di dollari USA |

| CAGR globale (2022-2030) | 5,8% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2030 |

| Segmenti coperti |

Per tipo

|

| Regioni e Paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato degli additivi per l'edilizia: comprendere il suo impatto sulle dinamiche aziendali

Il mercato degli additivi per l'edilizia sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato degli additivi per l'edilizia sono:

- WR Grazia & Co.

- Chryso SAS

- Dow Inc

- BASF SE

- Cemex SAB di CV

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato degli additivi per l'edilizia

Sviluppi del settore e opportunità future:

Di seguito sono elencate le varie iniziative intraprese dai principali attori operanti nel mercato degli additivi per l'edilizia:

- Nell'aprile 2021, Dow Construction Chemicals ha ampliato il suo territorio con JNS SmithChem LLC come distributore autorizzato per la regione del sud-est, coprendo gli stati del Maine, Vermont, New Hampshire, Massachusetts, Rhode Island, Connecticut, New York e Pennsylvania.

- Nel luglio 2023, Heidelberg Materials ha festeggiato l'inaugurazione del secondo cementificio più grande del Nord America.

- Nel luglio 2023, Sika AG ha investito in macrofibre per soddisfare la domanda in rapida crescita di calcestruzzo sostenibile negli Stati Uniti.

Scenario competitivo e aziende chiave:

Sumitomo Seika Chemicals Co Ltd, Nippon Shokubai Co Ltd, Sanyo Chemical Industries Ltd, BASF SE, Evonik Industries AG, LG Chem Ltd, Satellite Chemical Co Ltd, Kao Corporation, Yixing Danson Technology e Songwon Industrial Group sono tra i principali attori profilati nel rapporto di mercato degli additivi per l'edilizia. Gli attori del mercato globale si concentrano sulla fornitura di prodotti di alta qualità per soddisfare la domanda dei clienti.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Sblocca sconti esclusivi sui report

Richiedi ora

Ottieni un campione gratuito per - Mercato degli additivi per l'edilizia

Ottieni un campione gratuito per - Mercato degli additivi per l'edilizia