Dimensioni, quota di mercato e previsioni per il mercato delle infrastrutture per data center entro il 2034

Dimensioni e previsioni del mercato delle infrastrutture per data center (2021-2034), quota di mercato globale e regionale, trend e analisi delle opportunità di crescita. Copertura del report: per offerta [Hardware (infrastruttura elettrica, infrastruttura meccanica), servizi (servizi professionali, servizi gestiti)], dimensioni del data center (data center di piccole dimensioni, data center di medie dimensioni, data center di grandi dimensioni), tipo di livello (livello 1, livello 2, livello 3, livello 4), utente finale (aziende, fornitori di servizi di telecomunicazione, fornitori di servizi cloud) e area geografica (Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America).

- Stato : Edito

- Codice del report : TIPRE00040989

- Categoria : Tecnologia, media e telecomunicazioni

- Numero di pagine : 404

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 10, 2026

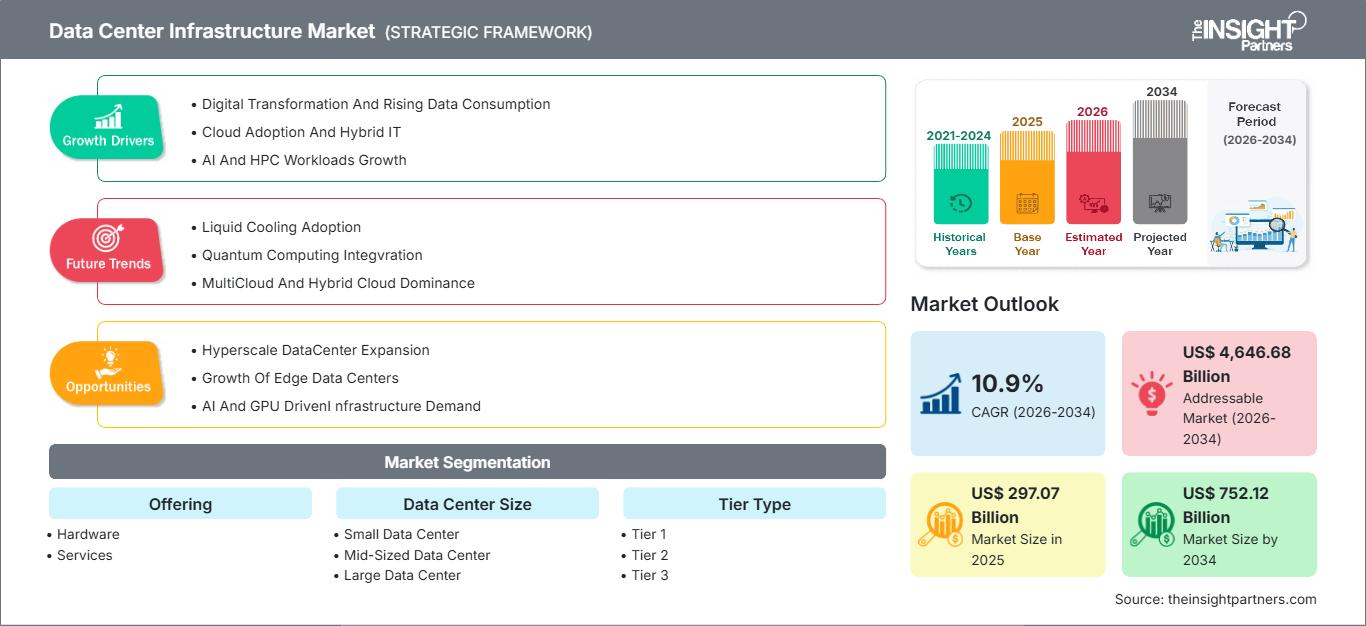

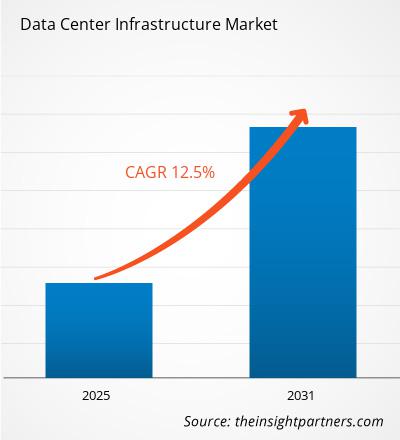

Si prevede che il mercato delle infrastrutture per data center raggiungerà un valore di 752,12 miliardi di dollari entro il 2034, rispetto ai 297,07 miliardi di dollari del 2025. Si prevede inoltre che il mercato registrerà un tasso di crescita annuo composto (CAGR) del 10,9% nel periodo 2026-2034.

Analisi di mercato delle infrastrutture per data center

In tutti i settori si assiste a una rapida adozione del cloud computing, dei carichi di lavoro di intelligenza artificiale (IA), dell'analisi dei big data e delle iniziative di trasformazione digitale. Queste tendenze stanno generando la necessità di soluzioni infrastrutturali avanzate per i data center, in grado di supportare il calcolo ad alte prestazioni, l'archiviazione di grandi quantità di dati e una connettività di rete affidabile. Inoltre, la crescita dell'edge computing e delle reti 5G, insieme ai maggiori investimenti in data center hyperscale e di colocation, sta alimentando la crescita del mercato.

Panoramica del mercato delle infrastrutture per data center

L'infrastruttura di un data center è l'insieme dei componenti fisici e virtuali necessari affinché un data center possa elaborare e archiviare dati, abilitare la rete e gestire la struttura. Questa infrastruttura comprende server, storage, reti, distribuzione dell'energia, alimentazione di backup, raffreddamento, rack, sicurezza e software di gestione dell'infrastruttura del data center (DCIM). Questi sistemi consentono alle organizzazioni di fornire servizi digitali ininterrotti, ottimizzare il consumo energetico, ridurre i tempi di inattività, abilitare carichi di lavoro ad alta intensità di intelligenza artificiale e migliorare le prestazioni complessive degli ambienti di elaborazione aziendali, cloud, hyperscale e edge computing.

Punti salienti della ricerca di mercato

- Nel 2024, il Nord America ha dominato il mercato con una quota del 34,9%.

- La regione Asia-Pacifico è destinata a crescere a un tasso annuo composto del 12,4% nel periodo di previsione.

- Si prevede che il mercato statunitense crescerà a un tasso di crescita annuo composto (CAGR) dell'11,2% nel periodo di previsione.

- Per tipologia di offerta, il segmento Hardware ha rappresentato la quota di mercato maggiore, pari all'89,6% nel 2024.

- Per tipologia di hardware, si prevede che il segmento delle infrastrutture meccaniche registrerà la crescita più rapida, con un CAGR del 12,4% nel periodo di previsione.

- Per tipologia di infrastruttura elettrica, il segmento Server e Reti ha rappresentato la quota di mercato maggiore, pari al 59,3% nel 2024.

- Per tipologia di infrastruttura meccanica, si prevede che il segmento dei sistemi di raffreddamento e termici registrerà la crescita più rapida, con un CAGR del 13,7% nel periodo di previsione.

- Per tipologia di servizio, il segmento dei servizi professionali ha rappresentato la quota di mercato maggiore, pari al 62,1% nel 2024.

- In base alle dimensioni dei data center, si prevede che il segmento dei data center di medie dimensioni registrerà la crescita più rapida, con un CAGR del 13,6% nel periodo di previsione.

- Per tipologia di livello, il segmento di livello 3 ha rappresentato la quota di mercato maggiore, pari al 37,8% nel 2024.

- Per quanto riguarda gli utenti finali, si prevede che il segmento dei fornitori di servizi cloud registrerà la crescita più rapida, con un CAGR del 13,1% nel periodo di previsione.

- Il rapporto delinea i profili dei principali attori del settore, come International Business Machines Corp, ABB Ltd, Schneider Electric SE, Broadcom Inc, Dell Technologies Inc, Cisco Systems Inc, Delta Electronics Inc, Eaton Corporation plc, SLB Limited e Intel Corp, analizzando al contempo i principali sviluppi in termini di nuove idee, prodotti dirompenti e servizi innovativi che potrebbero rimodellare il mercato futuro e rivelando i temi emergenti in tutto il settore.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato delle infrastrutture per data center: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo report.Questo campione GRATUITO includerà un'analisi dei dati, che spazierà dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato delle infrastrutture per data center

Fattori trainanti del mercato:

- Aumento dell'utilizzo del cloud computing e dei carichi di lavoro basati sull'intelligenza artificiale: la rapida crescita dei servizi di cloud computing, dell'IA, del machine learning e dell'analisi dei big data ha incrementato notevolmente la domanda di soluzioni infrastrutturali avanzate per i data center.

- Investimenti crescenti in data center hyperscale e edge computing: il numero sempre maggiore di implementazioni di data center hyperscale e di edge computing ha determinato una maggiore domanda di server scalabili.

- Crescente attenzione all'efficienza energetica e alla sostenibilità: governi e aziende di tutto il mondo stanno imponendo standard di efficienza energetica più rigorosi e implementando iniziative per la riduzione delle emissioni di carbonio.

Opportunità di mercato:

- Integrazione della gestione della catena di approvvigionamento basata sull'intelligenza artificiale: adozione di consegne tramite droni, robot per la gestione dei magazzini e automazione degli eventi della catena di approvvigionamento.

- Espansione del 5G e dell'infrastruttura di edge computing: la crescente diffusione delle reti 5G e delle applicazioni a bassa latenza sta generando una domanda di soluzioni per data center edge e prodotti infrastrutturali modulari che offrono funzionalità distribuite.

- Adozione di tecnologie di raffreddamento avanzate e modulari: il crescente utilizzo del raffreddamento a liquido, del raffreddamento a immersione, della progettazione modulare dei data center e dei rack ad alta densità consentirà alle aziende di trasformare le proprie prestazioni termiche e ridurre il costo totale di proprietà, oltre a supportare le future applicazioni di intelligenza artificiale e calcolo ad alte prestazioni (HPC).

Analisi di segmentazione del mercato delle infrastrutture per data center

Il mercato delle infrastrutture per data center è suddiviso in segmenti distinti per comprenderne la struttura, le prospettive di crescita e le tendenze emergenti. Di seguito è riportato l'approccio di segmentazione standard utilizzato nei report di settore:

Offrendo:

- Hardware

- Fibre

In base alle dimensioni del data center:

- Centro dati di piccole dimensioni

- Centro dati di medie dimensioni

- Centro dati di grandi dimensioni

Per tipologia di livello:

- Livello 1

- Livello 2

- Livello 3

- Livello 4

Da parte dell'utente finale:

- Imprese

- Fornitori di servizi di telecomunicazione

- Fornitori di servizi cloud

Per area geografica:

- America del Nord

- Europa

- Asia Pacifico

- Sud e Centro America

- Medio Oriente e Africa

Ambito del rapporto sul mercato delle infrastrutture per data center

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 297,07 miliardi di dollari USA |

| Dimensioni del mercato entro il 2034 | 752,12 miliardi di dollari |

| Tasso di crescita annuo composto (CAGR) globale (2026-2034) | 10,9% |

| Dati storici | 2021-2024 |

| periodo di previsione | 2026-2034 |

| Segmenti trattati |

Da Offerta

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori nel mercato delle infrastrutture per data center: comprenderne l'impatto sulle dinamiche aziendali

Il mercato delle infrastrutture per data center è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi offerti dal prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

Analisi della quota di mercato delle infrastrutture per data center per area geografica

La crescita del mercato delle infrastrutture per data center varia a seconda della regione, in base a fattori quali l'adozione del cloud, la trasformazione digitale, l'implementazione dell'intelligenza artificiale, le normative sulla localizzazione dei dati, la penetrazione di Internet e gli investimenti in infrastrutture hyperscale e edge computing. Le regioni con ecosistemi tecnologici solidi, buona connettività e politiche governative favorevoli stanno registrando una rapida crescita del mercato. Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze regionali:

1. Nord America:

Il Nord America è stato il principale contributore al mercato globale delle infrastrutture per data center, grazie all'elevato numero di fornitori di servizi cloud hyperscale presenti nella regione.

2. Europa:

La regione europea è in crescita grazie al continuo sviluppo di una legislazione rigorosa in materia di sostenibilità, alla spinta verso i data center ecocompatibili e ai continui investimenti in data center alimentati da energie rinnovabili.

3. Asia Pacifico:

Questa regione sta registrando una crescita costante grazie alla maggiore connettività internet, alla crescente adozione dei servizi di cloud computing, ai crescenti investimenti nell'intelligenza artificiale e al forte sostegno governativo alla trasformazione digitale in paesi come Cina, India, Giappone, Singapore e Corea del Sud.

4. America del Sud e del Centro:

Il mercato in questa regione è in costante espansione grazie alla crescente digitalizzazione, alla diffusione dei servizi cloud e ai crescenti investimenti nelle telecomunicazioni e nelle infrastrutture IT aziendali.

5. Medio Oriente e Africa:

L'adozione di infrastrutture per data center è in aumento grazie alla crescente diffusione delle iniziative per le città intelligenti, all'espansione delle reti 5G, ai crescenti investimenti nel cloud e ai programmi governativi per l'economia digitale.

Elevata densità di mercato e concorrenza

La concorrenza nel mercato delle infrastrutture per data center è estremamente intensa a causa della presenza di importanti fornitori globali di tecnologia, reti e infrastrutture come Dell Technologies, Cisco Systems, Hewlett Packard Enterprise, Schneider Electric, Eaton Corporation, NVIDIA Corporation, Intel Corporation, Huawei Technologies, Broadcom Inc. ed Equinix.

Questo elevato livello di concorrenza spinge le aziende a distinguersi offrendo:

- Soluzioni infrastrutturali integrate che combinano sistemi di elaborazione, archiviazione, rete, alimentazione e raffreddamento per migliorare le prestazioni e l'efficienza dei data center.

- Progettazioni efficienti dal punto di vista energetico e scalabili, volte a ridurre il consumo di energia, supportare carichi di lavoro ad alta densità e migliorare la sostenibilità, consentendo al contempo una più rapida implementazione delle infrastrutture di cloud computing, intelligenza artificiale e edge computing.

Opportunità e mosse strategiche

- Ottimizzazione dei data center basata sull'intelligenza artificiale: sfruttare l'intelligenza artificiale e l'analisi predittiva per la gestione del carico di lavoro in tempo reale, l'ottimizzazione intelligente del raffreddamento, la manutenzione predittiva e una maggiore efficienza energetica nelle operazioni di data center su larga scala.

- Partnership nell'ecosistema del cloud e dell'IA: Collaborazione con fornitori di cloud hyperscale, produttori di semiconduttori e aziende di tecnologia IA per sviluppare infrastrutture di nuova generazione per l'addestramento dell'IA, i carichi di lavoro di inferenza e gli ambienti di calcolo ad alte prestazioni.

Altre aziende analizzate nel corso della ricerca:

- Vertiv

- Vantage

- Realtà digitale

- NTT

- NextDC

- Yotta

Notizie e ultimi sviluppi sul mercato delle infrastrutture per data center.

- Nel gennaio 2026, Vertiv ha lanciato Vertiv Next Predict. Questo servizio gestito basato sull'intelligenza artificiale va oltre i modelli di manutenzione reattiva e a tempo, analizzando il comportamento degli asset per identificare i rischi prima che si verifichino. Fa parte del portfolio di infrastrutture AI di Vertiv e fornisce informazioni predittive per sistemi di alimentazione, raffreddamento e IT a supporto dei data center basati sull'IA.

- Nel febbraio 2026, Cisco ha lanciato Silicon One G300, un chip di switching da 102,4 Tbps progettato per implementazioni di cluster AI di grandi dimensioni. Cisco Silicon One G300 alimenterà i sistemi Cisco N9000 e Cisco 8000, promuovendo il networking AI nei data center. Questi sistemi sono dotati di raffreddamento a liquido e supportano ottiche ad alta densità, migliorando l'efficienza e consentendo un migliore utilizzo degli investimenti in GPU.

Copertura e risultati del rapporto sul mercato delle infrastrutture per data center.

Il report "Dimensioni e previsioni del mercato delle infrastrutture per data center (2021-2034)" fornisce un'analisi dettagliata del mercato, coprendo le seguenti aree:

- Dimensioni e previsioni del mercato delle infrastrutture per data center a livello globale, regionale e nazionale per tutti i segmenti coperti dall'ambito

- Tendenze del mercato delle infrastrutture per data center, nonché dinamiche quali fattori trainanti, vincoli e opportunità chiave.

- Analisi PEST e SWOT dettagliata

- Analisi del mercato delle infrastrutture per data center, con particolare attenzione alle tendenze chiave, al quadro globale e regionale, ai principali attori, alle normative e agli sviluppi recenti.

- Analisi del panorama industriale e della concorrenza, con particolare attenzione alla concentrazione del mercato, all'analisi tramite mappa termica, ai principali operatori e agli sviluppi recenti del mercato delle infrastrutture per data center.

- Profili aziendali dettagliati

Ankita è una dinamica professionista della ricerca di mercato e della consulenza con oltre 8 anni di esperienza nei settori della tecnologia, dei media, dell'ICT, dell'elettronica e dei semiconduttori. Ha guidato e portato a termine con successo oltre 100 incarichi di consulenza e ricerca per clienti globali come Microsoft, Oracle, NEC Corporation, SAP, KPMG ed Expeditors International. Le sue competenze principali includono la valutazione del mercato, l'analisi dei dati, le previsioni, la formulazione di strategie, l'intelligence competitiva e la redazione di report.

Ankita è esperta nella gestione di cicli di progetto completi, dalla progettazione di proposte pre-vendita e discussioni con i clienti fino alla fornitura di insight fruibili post-vendita. È esperta nella gestione di team interfunzionali, nella strutturazione di moduli di ricerca complessi e nell'allineamento delle soluzioni agli obiettivi aziendali specifici del cliente. Le sue eccellenti capacità di comunicazione, leadership e presentazione le hanno permesso di fornire costantemente risultati orientati al valore in contesti di mercato in rapida evoluzione.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative