Taille, part de marché et prévisions du marché des infrastructures de centres de données d'ici 2034

Taille et prévisions du marché des infrastructures de centres de données (2021-2034), parts de marché mondiales et régionales, tendances et analyse des opportunités de croissance : Couverture du rapport : Par offre [Matériel (infrastructure électrique, infrastructure mécanique), Services (services professionnels, services gérés)], Taille du centre de données (petit centre de données, centre de données de taille moyenne, grand centre de données), Niveau (Niveau 1, Niveau 2, Niveau 3, Niveau 4), Utilisateur final (entreprises, fournisseurs de services de télécommunications, fournisseurs de services cloud) et Zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale)

- Statut : Publié

- Code du rapport : TIPRE00040989

- Catégorie : Technologie, médias et télécommunications

- Nombre de pages : 404

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 10, 2026

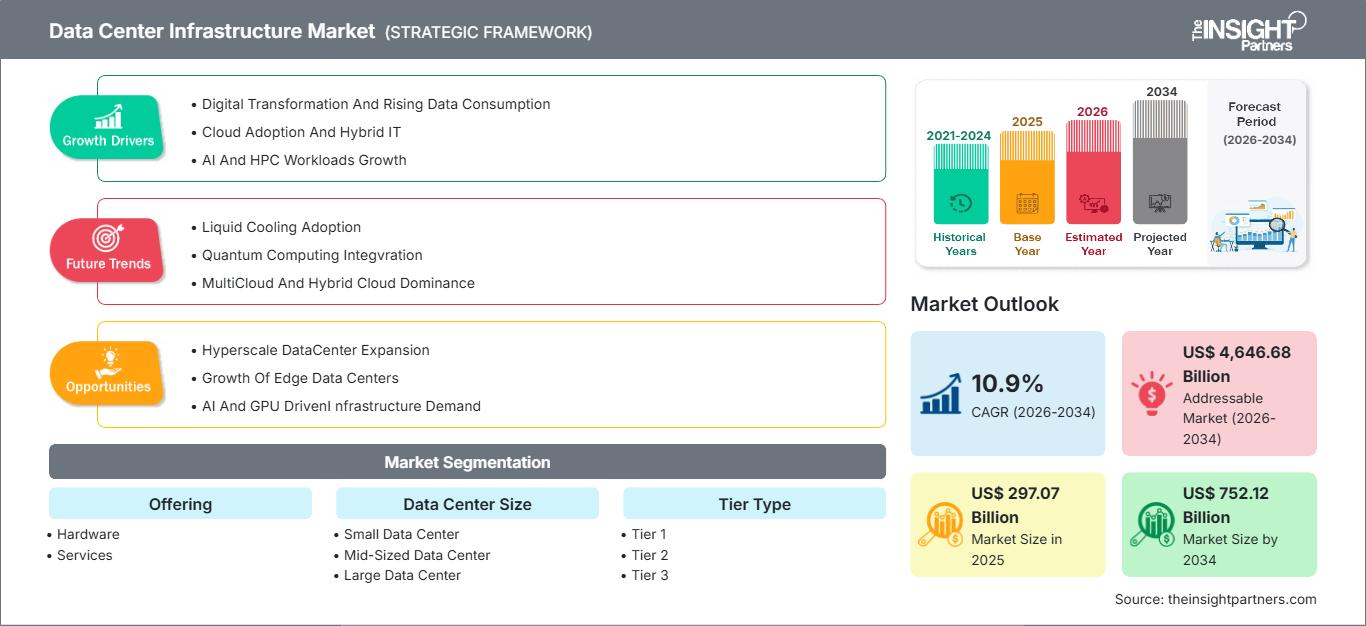

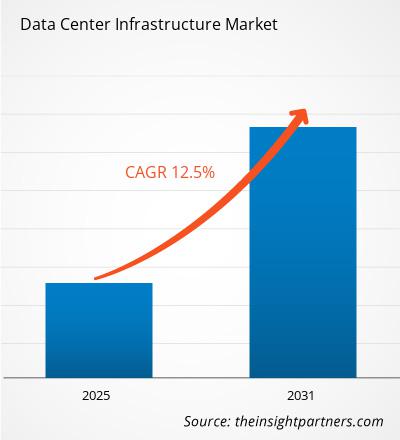

Le marché des infrastructures de centres de données devrait atteindre 752,12 milliards de dollars américains d'ici 2034, contre 297,07 milliards de dollars américains en 2025. Ce marché devrait enregistrer un TCAC de 10,9 % entre 2026 et 2034.

Analyse du marché des infrastructures de centres de données

Dans tous les secteurs, l'adoption du cloud computing, des charges de travail d'intelligence artificielle (IA), de l'analyse du big data et des initiatives de transformation numérique s'accélère. Ces tendances engendrent un besoin croissant de solutions d'infrastructure de centres de données avancées, capables de prendre en charge le calcul haute performance, le stockage de données à grande échelle et une connectivité réseau fiable. Par ailleurs, le développement du edge computing et des réseaux 5G, conjugué à l'augmentation des investissements dans les centres de données hyperscale et de colocation, stimule la croissance du marché.

Aperçu du marché des infrastructures de centres de données

L'infrastructure d'un centre de données regroupe les composants physiques et virtuels nécessaires au traitement et au stockage des données, à la mise en réseau et à l'exploitation du centre. Elle comprend les serveurs, le stockage, le réseau, la distribution électrique, l'alimentation de secours, le refroidissement, les baies, la sécurité et le logiciel de gestion de l'infrastructure du centre de données (DCIM). Ces systèmes permettent aux organisations de fournir des services numériques continus, d'optimiser la consommation d'énergie, de réduire les temps d'arrêt, de prendre en charge les charges de travail intensives en IA et d'améliorer les performances globales des environnements d'entreprise, de cloud, d'hyperscale et d'edge computing.

Points saillants de l'étude de marché

- L'Amérique du Nord a dominé le marché avec une part de 34,9 % en 2024.

- La région Asie-Pacifique devrait connaître une croissance annuelle composée de 12,4 % au cours de la période prévisionnelle.

- Le marché américain devrait croître à un TCAC de 11,2 % au cours de la période de prévision.

- En termes d'offre, le segment Matériel représentait la plus grande part de marché, soit 89,6 % en 2024.

- Par type de matériel, le segment des infrastructures mécaniques devrait connaître la croissance la plus rapide, enregistrant un TCAC de 12,4 % sur la période prévisionnelle.

- En 2024, le segment des serveurs et des réseaux représentait la plus grande part de marché (59,3 %), selon le type d'infrastructure électrique.

- Par type d'infrastructure mécanique, le segment des systèmes de refroidissement et thermiques devrait connaître la croissance la plus rapide, enregistrant un TCAC de 13,7 % sur la période prévisionnelle.

- Par type de service, le segment des services professionnels représentait la plus grande part de marché, soit 62,1 % en 2024.

- En fonction de la taille des centres de données, le segment des centres de données de taille moyenne devrait connaître la croissance la plus rapide, enregistrant un TCAC de 13,6 % sur la période prévisionnelle.

- Par type de niveau, le segment de niveau 3 représentait la plus grande part de marché, soit 37,8 % en 2024.

- Selon le segment des utilisateurs finaux, celui des fournisseurs de services cloud devrait connaître la croissance la plus rapide, avec un TCAC de 13,1 % sur la période prévisionnelle.

- Le rapport dresse le profil des principaux acteurs du secteur tels que International Business Machines Corp, ABB Ltd, Schneider Electric SE, Broadcom Inc, Dell Technologies Inc, Cisco Systems Inc, Delta Electronics Inc, Eaton Corporation plc, SLB Limited et Intel Corp, tout en analysant les principaux développements en matière d'idées novatrices, de produits disruptifs et de services innovants susceptibles de remodeler le marché futur et de révéler les tendances émergentes dans l'ensemble du secteur.

Personnalisez ce rapport selon vos besoins.

Bénéficiez d'une PERSONNALISATION GRATUITEMarché des infrastructures de centres de données : Perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs et opportunités du marché des infrastructures de centres de données

Facteurs de marché :

- Utilisation croissante du cloud computing et des charges de travail liées à l'intelligence artificielle : La croissance rapide des services de cloud computing, de l'IA, de l'apprentissage automatique et de l'analyse des mégadonnées a considérablement accru la demande de solutions d'infrastructure avancées pour les centres de données.

- Investissements croissants dans les centres de données hyperscale et de périphérie : le nombre croissant de déploiements de centres de données hyperscale et d’informatique de périphérie a entraîné une demande accrue de serveurs évolutifs.

- Importance croissante accordée à l'efficacité énergétique et au développement durable : les gouvernements et les entreprises du monde entier appliquent désormais des normes d'efficacité énergétique plus strictes et mettent en œuvre des initiatives de réduction des émissions de carbone.

Opportunités de marché :

- Intégration de la gestion de la chaîne d'approvisionnement pilotée par l'IA : adoption des livraisons par drones, des robots pour le traitement des commandes en entrepôt et des événements automatisés de la chaîne d'approvisionnement.

- Expansion de l'infrastructure 5G et Edge Computing : la croissance des réseaux 5G et des applications à faible latence crée une demande pour des solutions de centres de données périphériques et des produits d'infrastructure modulaires offrant des capacités distribuées.

- Adoption de technologies de refroidissement avancées et modulaires : L’utilisation croissante du refroidissement liquide, du refroidissement par immersion, de la conception modulaire des centres de données et des racks haute densité permettra aux entreprises de transformer leurs performances thermiques et de réduire leur coût total de possession, tout en prenant en charge les futures applications d’IA et de HPC.

Analyse de segmentation du rapport sur le marché des infrastructures de centres de données

Le marché des infrastructures de centres de données est segmenté afin de mieux comprendre sa structure, ses perspectives de croissance et les tendances émergentes. Voici l'approche de segmentation standard utilisée dans les rapports sectoriels :

En proposant :

- Matériel

- Services

Par taille de centre de données :

- Petit centre de données

- Centre de données de taille moyenne

- Grand centre de données

Par type de niveau :

- Niveau 1

- Niveau 2

- Niveau 3

- Niveau 4

Par l'utilisateur final :

- Entreprises

- Fournisseurs de services de télécommunications

- Fournisseurs de services cloud

Par géographie :

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud et centrale

- Moyen-Orient et Afrique

Portée du rapport sur le marché des infrastructures de centres de données

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 297,07 milliards de dollars américains |

| Taille du marché d'ici 2034 | 752,12 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 10,9% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

| Segments couverts |

En offrant

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des infrastructures de centres de données : comprendre son impact sur la dynamique commerciale

Le marché des infrastructures de centres de données connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux. Cette demande est alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages du produit. Face à cette demande grandissante, les entreprises diversifient leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, ce qui stimule davantage la croissance du marché.

Analyse des parts de marché des infrastructures de centres de données par zone géographique

La croissance du marché des infrastructures de centres de données varie selon les régions, en fonction de facteurs tels que l'adoption du cloud, la transformation numérique, le déploiement de l'IA, les réglementations relatives à la localisation des données, la pénétration d'Internet et les investissements dans les infrastructures hyperscale et de périphérie de réseau. Les régions dotées d'écosystèmes technologiques robustes, d'une bonne connectivité et de politiques gouvernementales favorables connaissent une croissance rapide du marché. Vous trouverez ci-dessous un résumé des parts de marché et des tendances régionales :

1. Amérique du Nord :

L'Amérique du Nord a été le principal contributeur au marché mondial des infrastructures de centres de données, grâce à un grand nombre de fournisseurs de services cloud hyperscale implantés dans la région.

2. Europe :

La région européenne est en croissance grâce au développement continu d'une législation stricte en matière de développement durable, à la promotion des centres de données écologiques et aux investissements continus dans les centres de données alimentés par des énergies renouvelables.

3. Asie-Pacifique :

Cette région connaît une croissance soutenue grâce à une connectivité internet accrue, à l'adoption croissante des services de cloud computing, à l'augmentation des investissements dans l'IA et au soutien gouvernemental important en faveur de la transformation numérique dans des pays comme la Chine, l'Inde, le Japon, Singapour et la Corée du Sud.

4. Amérique du Sud et Amérique centrale :

Le marché de cette région est en expansion constante grâce à la numérisation croissante, à la croissance de l'adoption des services cloud et à l'augmentation des investissements dans les télécommunications et l'infrastructure informatique d'entreprise.

5. Moyen-Orient et Afrique :

L'adoption des infrastructures de centres de données augmente en raison du développement des initiatives de villes intelligentes, de l'expansion des réseaux 5G, de la hausse des investissements dans le cloud et des programmes d'économie numérique menés par les gouvernements.

Forte densité de marché et concurrence

La concurrence sur le marché des infrastructures de centres de données est extrêmement intense en raison de la présence de grands fournisseurs mondiaux de technologies, de réseaux et d'infrastructures tels que Dell Technologies, Cisco Systems, Hewlett Packard Enterprise, Schneider Electric, Eaton Corporation, NVIDIA Corporation, Intel Corporation, Huawei Technologies, Broadcom Inc. et Equinix.

Ce niveau élevé de concurrence incite les entreprises à se démarquer en proposant :

- Des solutions d'infrastructure intégrées qui combinent les systèmes de calcul, de stockage, de réseau, d'alimentation et de refroidissement pour améliorer les performances et l'efficacité des centres de données.

- Des conceptions écoénergétiques et évolutives visant à réduire la consommation d'énergie, à prendre en charge des charges de travail à haute densité et à améliorer la durabilité tout en permettant un déploiement plus rapide des infrastructures de cloud, d'IA et d'informatique de périphérie.

Opportunités et initiatives stratégiques

- Optimisation des centres de données pilotée par l'IA : tirer parti de l'intelligence artificielle et de l'analyse prédictive pour la gestion en temps réel des charges de travail, l'optimisation intelligente du refroidissement, la maintenance prédictive et l'amélioration de l'efficacité énergétique dans les opérations des centres de données à grande échelle.

- Partenariats dans l'écosystème du cloud et de l'IA : Collaborer avec des fournisseurs de cloud hyperscale, des fabricants de semi-conducteurs et des entreprises de technologies d'IA pour développer une infrastructure de nouvelle génération pour la formation de l'IA, les charges de travail d'inférence et les environnements de calcul haute performance.

Autres entreprises analysées au cours de la recherche :

- Vertiv

- Avantage

- Réalité numérique

- NTT

- NextDC

- Yotta

Actualités et développements récents du marché des infrastructures de centres de données

- En janvier 2026, Vertiv a lancé Vertiv Next Predict. Ce service géré, basé sur l'IA, va au-delà des modèles de maintenance réactive et ponctuels en analysant le comportement des actifs afin d'identifier les risques avant qu'ils ne surviennent. Il fait partie du portefeuille d'infrastructures d'IA de Vertiv et fournit des informations prédictives pour les systèmes d'alimentation, de refroidissement et informatiques, afin de prendre en charge les centres de données pilotés par l'IA.

- En février 2026, Cisco a lancé Silicon One G300, une puce de commutation de 102,4 Tbit/s conçue pour les déploiements de clusters d'IA de grande envergure. Cisco Silicon One G300 équipe les systèmes Cisco N9000 et Cisco 8000, faisant progresser la mise en réseau de l'IA dans les centres de données. Ces systèmes intègrent un refroidissement liquide et prennent en charge l'optique haute densité, améliorant ainsi l'efficacité et optimisant l'utilisation des GPU.

Couverture et livrables du rapport sur le marché des infrastructures de centres de données

Le rapport « Taille et prévisions du marché des infrastructures de centres de données (2021-2034) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché des infrastructures de centres de données aux niveaux mondial, régional et national pour tous les segments couverts par le périmètre de l'étude

- Tendances du marché des infrastructures de centres de données, ainsi que sa dynamique, notamment les facteurs moteurs, les contraintes et les principales opportunités

- Analyse PEST et SWOT détaillée

- Analyse du marché des infrastructures de centres de données couvrant les tendances clés, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents

- Analyse du paysage industriel et de la concurrence, incluant la concentration du marché, l'analyse par carte thermique, les principaux acteurs et les développements récents du marché des infrastructures de centres de données

- Profils d'entreprise détaillés

Ankita est une professionnelle dynamique des études de marché et du conseil, forte de plus de 8 ans d'expérience dans les secteurs des technologies, des médias, des TIC, de l'électronique et des semi-conducteurs. Elle a dirigé et réalisé avec succès plus de 100 missions de conseil et d'études pour des clients internationaux tels que Microsoft, Oracle, NEC Corporation, SAP, KPMG et Expeditors International. Ses compétences clés incluent l'analyse de marché, l'analyse de données, la prévision, la formulation de stratégies, la veille concurrentielle et la rédaction de rapports.

Ankita maîtrise parfaitement la gestion de cycles de projet complets, de la conception de propositions avant-vente et des discussions avec les clients jusqu'à la fourniture d'informations exploitables après-vente. Elle maîtrise la gestion d'équipes transverses, la structuration de modules d'études complexes et l'alignement des solutions sur les objectifs commerciaux spécifiques de chaque client. Ses excellentes compétences en communication, leadership et présentation lui ont permis de fournir systématiquement des résultats à forte valeur ajoutée dans des environnements de marché dynamiques et en constante évolution.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires