Marktgröße, Marktanteil und Prognose für die Rechenzentrumsinfrastruktur bis 2034

Marktgröße und Prognose für Rechenzentrumsinfrastruktur (2021 - 2034), globaler und regionaler Marktanteil, Trend- und Wachstumschancenanalyse. Berichtsabdeckung: Nach Angebot [Hardware (elektrische Infrastruktur, mechanische Infrastruktur), Dienstleistungen (professionelle Dienstleistungen, Managed Services)], Rechenzentrumsgröße (kleines Rechenzentrum, mittelgroßes Rechenzentrum, großes Rechenzentrum), Tier-Typ (Tier 1, Tier 2, Tier 3, Tier 4), Endnutzer (Unternehmen, Telekommunikationsdienstleister, Cloud-Dienstleister) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Süd- und Mittelamerika).

- Status : Veröffentlicht

- Berichtscode : TIPRE00040989

- Kategorie : Technologie, Medien und Telekommunikation

- Anzahl der Seiten : 404

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 10, 2026

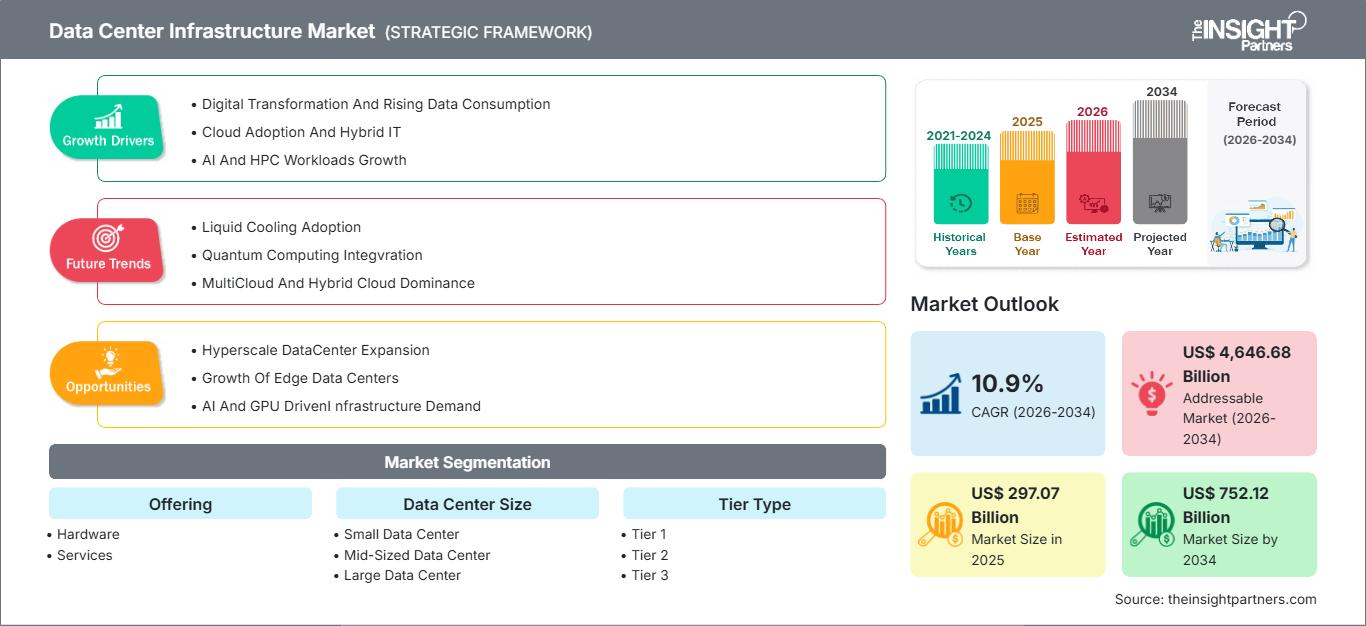

Der Markt für Rechenzentrumsinfrastruktur wird bis 2034 voraussichtlich ein Volumen von 752,12 Milliarden US-Dollar erreichen, gegenüber 297,07 Milliarden US-Dollar im Jahr 2025. Es wird erwartet, dass der Markt im Zeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 10,9 % verzeichnen wird.

Marktanalyse für Rechenzentrumsinfrastruktur

Branchenübergreifend schreitet die Verbreitung von Cloud Computing, KI-Workloads, Big-Data-Analysen und Initiativen zur digitalen Transformation rasant voran. Diese Trends treiben den Bedarf an fortschrittlichen Rechenzentrumsinfrastrukturlösungen an, die Hochleistungsrechnen, großflächige Datenspeicherung und zuverlässige Netzwerkverbindungen unterstützen. Darüber hinaus beflügeln das Wachstum von Edge Computing und 5G-Netzen sowie die zunehmenden Investitionen in Hyperscale- und Colocation-Rechenzentren das Marktwachstum.

Marktübersicht Rechenzentrumsinfrastruktur

Die Infrastruktur eines Rechenzentrums umfasst alle physischen und virtuellen Komponenten, die für die Verarbeitung und Speicherung von Daten, die Netzwerkverbindung und den Betrieb des Rechenzentrums erforderlich sind. Dazu gehören Server, Speicher, Netzwerk, Stromverteilung, Notstromversorgung, Kühlung, Racks, Sicherheitssysteme und DCIM-Software (Data Center Infrastructure Management). Diese Systeme ermöglichen es Unternehmen, unterbrechungsfreie digitale Dienste bereitzustellen, den Energieverbrauch zu optimieren, Ausfallzeiten zu reduzieren, KI-intensive Workloads zu ermöglichen und die Gesamtleistung von Enterprise-, Cloud-, Hyperscale- und Edge-Computing-Umgebungen zu verbessern.

Highlights der Marktforschung

- Nordamerika dominierte den Markt mit einem Anteil von 34,9 % im Jahr 2024.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum ein durchschnittliches jährliches Wachstum von 12,4 % verzeichnen.

- Für den US-amerikanischen Markt wird im Prognosezeitraum ein jährliches Wachstum von 11,2 % erwartet.

- Nach Angebot entfiel im Jahr 2024 der größte Marktanteil auf das Segment Hardware mit 89,6 %.

- Nach Hardwaretyp wird für das Segment der mechanischen Infrastruktur das schnellste Wachstum erwartet, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,4 % im Prognosezeitraum.

- Nach Art der elektrischen Infrastruktur entfiel im Jahr 2024 der größte Marktanteil auf das Segment Server und Netzwerke mit 59,3 %.

- Nach Art der mechanischen Infrastruktur wird für das Segment der Kühl- und Wärmesysteme das schnellste Wachstum erwartet, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,7 % im Prognosezeitraum.

- Nach Dienstleistungsart entfiel im Jahr 2024 der größte Marktanteil auf das Segment der professionellen Dienstleistungen mit 62,1 %.

- Nach Größe des Rechenzentrums wird erwartet, dass das Segment der mittelgroßen Rechenzentren das schnellste Wachstum verzeichnen wird und im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 13,6 % erreichen wird.

- Nach Tier-Typen betrachtet, entfiel im Jahr 2024 der größte Marktanteil auf das Tier-3-Segment mit 37,8 %.

- Im Segment der Cloud-Service-Anbieter wird nach Endnutzern das schnellste Wachstum erwartet, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,1 % im Prognosezeitraum.

- Der Bericht stellt wichtige Branchenakteure wie International Business Machines Corp, ABB Ltd, Schneider Electric SE, Broadcom Inc, Dell Technologies Inc, Cisco Systems Inc, Delta Electronics Inc, Eaton Corporation plc, SLB Limited und Intel Corp vor und analysiert gleichzeitig wichtige Entwicklungen bei neuen Ideen, bahnbrechenden Produkten und innovativen Dienstleistungen, die den zukünftigen Markt prägen könnten, sowie neue Trends in der gesamten Branche.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für Rechenzentrumsinfrastruktur: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und Chancen im Bereich der Rechenzentrumsinfrastruktur

Markttreiber:

- Zunehmende Nutzung von Cloud Computing und KI-Workloads: Das rasante Wachstum von Cloud-Computing-Diensten, KI, maschinellem Lernen und Big-Data-Analysen hat die Nachfrage nach fortschrittlichen Infrastrukturlösungen für Rechenzentren erheblich erhöht.

- Zunehmende Investitionen in Hyperscale- und Edge-Rechenzentren: Die steigende Anzahl von Installationen von Hyperscale-Rechenzentren und Edge-Computing-Lösungen hat zu einer größeren Nachfrage nach skalierbaren Servern geführt.

- Zunehmender Fokus auf Energieeffizienz und Nachhaltigkeit: Regierungen und Unternehmen weltweit setzen nun strengere Energieeffizienzstandards durch und implementieren Initiativen zur Reduzierung von Kohlenstoffemissionen.

Marktchancen:

- Integration von KI-gestütztem Supply Chain Management: Einführung von drohnengestützten Lieferungen, Robotern für die Lagerabwicklung und automatisierten Supply-Chain-Ereignissen.

- Ausbau der 5G- und Edge-Computing-Infrastruktur: Wachsende 5G-Netze und Anwendungen mit geringer Latenz schaffen eine Nachfrage nach Edge-Rechenzentrumslösungen und modularen Infrastrukturprodukten, die verteilte Funktionen bieten.

- Einführung fortschrittlicher Kühl- und Modultechnologien: Der stetig zunehmende Einsatz von Flüssigkeitskühlung, Immersionskühlung, modularem Rechenzentrumsdesign und hochdichten Racks wird es Unternehmen ermöglichen, ihre thermische Leistung zu verbessern und ihre Gesamtbetriebskosten zu senken sowie zukünftige KI- und HPC-Anwendungen zu unterstützen.

Marktbericht zur Rechenzentrumsinfrastruktur: Segmentierungsanalyse

Der Markt für Rechenzentrumsinfrastruktur wird in verschiedene Segmente unterteilt, um seine Struktur, Wachstumsaussichten und aufkommenden Trends zu verstehen. Nachfolgend ist der in Branchenberichten übliche Segmentierungsansatz dargestellt:

Durch das Anbieten:

- Hardware

- Dienstleistungen

Nach Rechenzentrumsgröße:

- Kleines Rechenzentrum

- Mittelgroßes Rechenzentrum

- Großes Rechenzentrum

Nach Tier-Typ:

- Stufe 1

- Stufe 2

- Stufe 3

- Stufe 4

Vom Endbenutzer:

- Unternehmen

- Telekommunikationsdienstleister

- Cloud-Service-Anbieter

Nach Geographie:

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Umfang des Marktberichts zur Rechenzentrumsinfrastruktur

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 297,07 Milliarden US-Dollar |

| Marktgröße bis 2034 | 752,12 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 10,9 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Durch das Angebot

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmer im Bereich Rechenzentrumsinfrastruktur: Dichte und ihre Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Rechenzentrumsinfrastruktur wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Kundenbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

Marktanteilsanalyse für Rechenzentrumsinfrastruktur nach Regionen

Das Wachstum des Marktes für Rechenzentrumsinfrastruktur variiert regional aufgrund von Faktoren wie Cloud-Nutzung, digitaler Transformation, KI-Einsatz, Vorschriften zur Datenlokalisierung, Internetverbreitung und Investitionen in Hyperscale- und Edge-Computing-Einrichtungen. Regionen mit starken Technologie-Ökosystemen, guter Konnektivität und förderlicher Regierungspolitik verzeichnen ein rasantes Marktwachstum. Nachfolgend finden Sie eine Zusammenfassung der Marktanteile und regionalen Trends:

1. Nordamerika:

Nordamerika ist der größte Akteur auf dem globalen Markt für Rechenzentrumsinfrastruktur, was auf die hohe Anzahl von Hyperscale-Cloud-Service-Anbietern in dieser Region zurückzuführen ist.

2. Europa:

Die europäische Region wächst aufgrund der kontinuierlichen Weiterentwicklung strenger Nachhaltigkeitsgesetze, des Vorstoßes hin zu grünen Rechenzentren und der fortlaufenden Investitionen in mit erneuerbarer Energie betriebene Rechenzentren.

3. Asien-Pazifik:

Diese Region verzeichnet ein stetiges Wachstum aufgrund der verbesserten Internetanbindung, der zunehmenden Nutzung von Cloud-Computing-Diensten, der steigenden Investitionen in KI und der starken staatlichen Unterstützung für die digitale Transformation in Ländern wie China, Indien, Japan, Singapur und Südkorea.

4. Süd- und Mittelamerika:

Der Markt in dieser Region expandiert stetig aufgrund der zunehmenden Digitalisierung, des Wachstums bei der Nutzung von Cloud-Diensten und der steigenden Investitionen in Telekommunikation und IT-Infrastruktur für Unternehmen.

5. Naher Osten und Afrika:

Die Nutzung von Rechenzentrumsinfrastruktur nimmt aufgrund wachsender Smart-City-Initiativen, des Ausbaus von 5G-Netzen, steigender Cloud-Investitionen und staatlich geförderter Programme zur Förderung der digitalen Wirtschaft zu.

Hohe Marktdichte und starker Wettbewerb

Der Wettbewerb auf dem Markt für Rechenzentrumsinfrastruktur ist aufgrund der Präsenz großer globaler Technologie-, Netzwerk- und Infrastrukturanbieter wie Dell Technologies, Cisco Systems, Hewlett Packard Enterprise, Schneider Electric, Eaton Corporation, NVIDIA Corporation, Intel Corporation, Huawei Technologies, Broadcom Inc. und Equinix sehr intensiv.

Dieser hohe Wettbewerbsdruck zwingt Unternehmen dazu, sich durch folgende Angebote von der Konkurrenz abzuheben:

- Integrierte Infrastrukturlösungen, die Rechen-, Speicher-, Netzwerk-, Stromversorgungs- und Kühlsysteme kombinieren, um die Leistung und Effizienz von Rechenzentren zu verbessern.

- Energieeffiziente und skalierbare Designs mit dem Ziel, den Stromverbrauch zu senken, Workloads mit hoher Dichte zu unterstützen und die Nachhaltigkeit zu verbessern, während gleichzeitig eine schnellere Bereitstellung von Cloud-, KI- und Edge-Computing-Infrastruktur ermöglicht wird.

Chancen und strategische Schritte

- KI-gestützte Rechenzentrumsoptimierung: Nutzung von künstlicher Intelligenz und prädiktiver Analytik für Echtzeit-Workload-Management, intelligente Kühlungsoptimierung, vorausschauende Wartung und verbesserte Energieeffizienz im gesamten Betrieb von groß angelegten Rechenzentren.

- Partnerschaften im Bereich Cloud und KI-Ökosystem: Zusammenarbeit mit Hyperscale-Cloud-Anbietern, Halbleiterherstellern und KI-Technologieunternehmen zur Entwicklung einer Infrastruktur der nächsten Generation für KI-Training, Inferenz-Workloads und Hochleistungsrechenumgebungen.

Weitere im Rahmen der Studie analysierte Unternehmen:

- Vertiv

- Vorteil

- Digitale Realität

- NTT

- NextDC

- Yotta

Neuigkeiten und aktuelle Entwicklungen im Markt für Rechenzentrumsinfrastruktur

- Im Januar 2026 führte Vertiv Vertiv Next Predict ein. Dieser KI-gestützte Managed Service geht über zeitbasierte und reaktive Wartungsmodelle hinaus, indem er das Anlagenverhalten analysiert, um Risiken präventiv zu erkennen. Er ist Teil des KI-Infrastrukturportfolios von Vertiv und liefert prädiktive Informationen für Stromversorgungs-, Kühlungs- und IT-Systeme zur Unterstützung KI-gesteuerter Rechenzentren.

- Im Februar 2026 brachte Cisco Silicon One G300 auf den Markt, einen 102,4-Tbit/s-Switching-Chip, der speziell für große KI-Cluster entwickelt wurde. Cisco Silicon One G300 treibt die Systeme Cisco N9000 und Cisco 8000 an und revolutioniert so die KI-Netzwerktechnologie in Rechenzentren. Diese Systeme verfügen über Flüssigkeitskühlung und unterstützen optische Schnittstellen hoher Dichte, was die Effizienz steigert und eine bessere Nutzung der GPU-Investitionen ermöglicht.

Marktbericht zur Rechenzentrumsinfrastruktur: Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für die Rechenzentrumsinfrastruktur (2021–2034)“ bietet eine detaillierte Analyse des Marktes und deckt folgende Bereiche ab:

- Marktgröße und Prognose für die Rechenzentrumsinfrastruktur auf globaler, regionaler und Länderebene für alle abgedeckten Segmente

- Trends im Markt für Rechenzentrumsinfrastruktur sowie Dynamiken wie Treiber, Hemmnisse und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für Rechenzentrumsinfrastruktur mit Fokus auf wichtige Trends, globale und regionale Rahmenbedingungen, Hauptakteure, regulatorische Rahmenbedingungen und aktuelle Entwicklungen

- Branchenlandschafts- und Wettbewerbsanalyse mit Fokus auf Marktkonzentration, Heatmap-Analyse, führende Akteure und aktuelle Entwicklungen im Markt für Rechenzentrumsinfrastruktur

- Detaillierte Unternehmensprofile

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends