Panoramica del mercato dei farmaci generici in Europa, crescita, tendenze, analisi, rapporto di ricerca (2025-2031)

Dati storici : 2021-2023 | Anno base : 2024 | Periodo di previsione : 2025-2031Rapporto di analisi sulle dimensioni e le previsioni del mercato europeo dei farmaci generici (2021-2031), quota regionale, trend e opportunità di crescita. Copertura: per tipo di molecola (antidepressivi, antistaminici, analgesici, antibiotici, antivirali, diuretici, altri), indicazione (malattie metaboliche, cancro, immunologia, disturbi respiratori, disturbi cardiovascolari, disturbi neurologici, malattie rare, altri), tipo (farmaci da prescrizione e da banco) e canale di distribuzione (farmacie ospedaliere, farmacie al dettaglio, farmacie online).

- Data del report : Oct 2025

- Codice del report : TIPRE00040934

- Categoria : Scienze della vita

- Stato : Edito

- Formati di report disponibili :

- Numero di pagine : 210

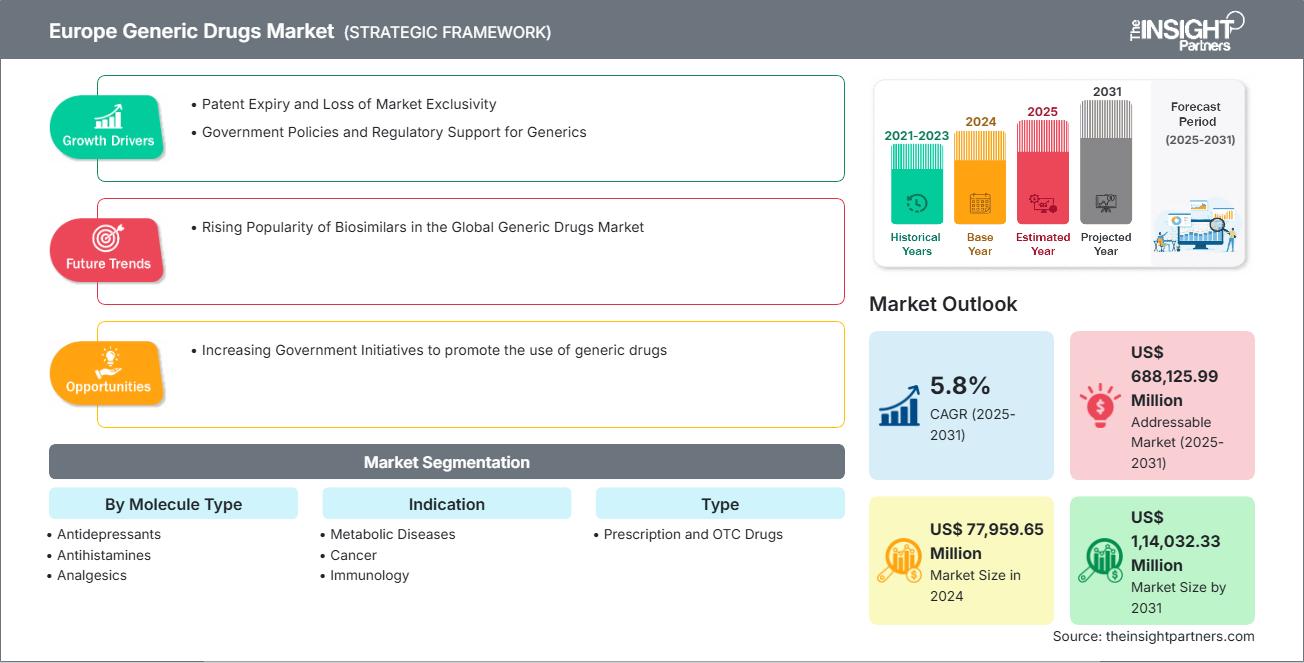

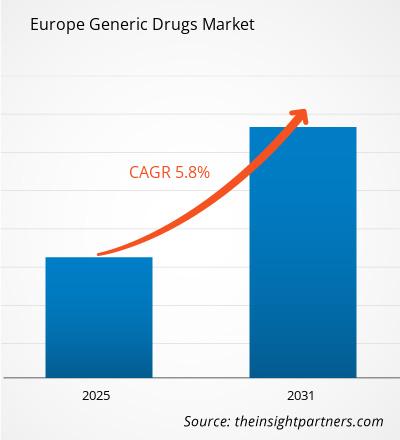

Si prevede che il mercato europeo dei farmaci generici raggiungerà i 1.14.032,33 milioni di dollari entro il 2031, rispetto ai 77.959,65 milioni di dollari del 2024. Si stima che il mercato registrerà un CAGR del 5,8% dal 2025 al 2031.

Riepilogo esecutivo e analisi del mercato europeo dei farmaci generici:

Il mercato dei farmaci generici in Europa è destinato a una forte crescita, supportato da un'infrastruttura sanitaria consolidata, dall'invecchiamento della popolazione e dai crescenti investimenti in terapie innovative. L'Europa rimane un polo per le aziende farmaceutiche e biotecnologiche, che stanno attivamente sviluppando trattamenti per malattie croniche come il diabete e il cancro. Secondo l'OMS, a luglio 2024, circa 64 milioni di adulti e circa 300.000 bambini e adolescenti soffrivano di diabete nella regione europea dell'OMS, con un caso su tre non diagnosticato, il che crea una chiara necessità di soluzioni terapeutiche accessibili come i farmaci generici. Entro il 2045, 1 europeo su 10 potrebbe essere affetto da diabete e l'Europa è già il Paese con il più alto tasso di diabete di tipo 1 a livello globale. Il cancro è un altro importante problema sanitario, con l'OMS che segnala oltre 4,47 milioni di nuovi casi e circa 2 milioni di decessi correlati al cancro in Europa nel 2022. Con l'invecchiamento della popolazione e l'aumento dei tassi di malattie croniche, la domanda di alternative economicamente vantaggiose si sta intensificando.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, incluse parti di questo report, analisi a livello nazionale, pacchetto dati Excel e potrai usufruire di fantastiche offerte e sconti per start-up e università.

Mercato dei farmaci generici in Europa: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Analisi della segmentazione del mercato dei farmaci generici in Europa:

I segmenti chiave che hanno contribuito alla derivazione dell'analisi del mercato dei farmaci generici in Europa sono il tipo di molecola, l'indicazione, il tipo e il canale di distribuzione.

- In base al tipo di molecola, il mercato europeo dei farmaci generici è segmentato in antidepressivi, antistaminici, analgesici, antibiotici, antivirali, diuretici e altri. Il segmento degli antibiotici deteneva la quota maggiore del mercato nel 2024.

- Come indicazione, il mercato europeo dei farmaci generici è segmentato in malattie metaboliche, cancro, immunologia, disturbi respiratori, disturbi cardiovascolari, disturbi neurologici, malattie rare e altri. Il segmento del cancro deteneva la quota maggiore del mercato nel 2024.

- In base alla tipologia, il mercato europeo dei farmaci generici si divide in farmaci da prescrizione e farmaci da banco. Nel 2024, il segmento dei farmaci da prescrizione deteneva una quota di mercato maggiore.

- A titolo indicativo, il mercato europeo dei farmaci generici è segmentato in farmacie ospedaliere, farmacie al dettaglio e farmacie online. Il segmento delle farmacie ospedaliere deteneva la quota di mercato maggiore nel 2024.

Ambito del rapporto sul mercato dei farmaci generici in Europa

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2024 | 77.959,65 milioni di dollari USA |

| Dimensioni del mercato entro il 2031 | 1.14.032,33 milioni di dollari USA |

| Tasso di crescita annuo composto (CAGR) (2025 - 2031) | 5,8% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

Per tipo di molecola

|

| Regioni e paesi coperti |

Europa

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dei farmaci generici in Europa: comprendere il suo impatto sulle dinamiche aziendali

Il mercato europeo dei farmaci generici è in rapida crescita, trainato dalla crescente domanda da parte degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni una panoramica dei principali attori del mercato dei farmaci generici in Europa

Prospettive del mercato dei farmaci generici in Europa

Un'importante opportunità nel mercato dei farmaci generici deriva dalla trasformazione digitale dei sistemi sanitari e dall'espansione delle piattaforme di appalto pubblico, soprattutto nei paesi in via di sviluppo e a medio reddito. Con l'adozione sempre più diffusa di un'assistenza sanitaria basata sul valore e l'attenzione al contenimento dei costi da parte di governi e assicuratori, si registra una crescente domanda di alternative di alta qualità e a basso costo ai farmaci di marca. Questa tendenza offre ai produttori di farmaci generici l'opportunità di integrarsi nelle catene di approvvigionamento sanitarie nazionali, aggiudicarsi gare d'appalto all'ingrosso e assicurarsi contratti a lungo termine.

Inoltre, l'ascesa delle farmacie online e delle piattaforme di telemedicina crea nuovi canali di vendita al dettaglio per i farmaci generici, in particolare nelle aree remote e scarsamente servite. Le aziende che investono nella distribuzione digitale, garantiscono la conformità alle normative locali e si impegnano in partnership pubblico-private possono sfruttare queste tendenze per espandere la propria portata e promuovere la fiducia nei farmaci generici come terapie di prima linea.

Approfondimenti sul mercato dei farmaci generici in Europa

Suddiviso per Paese, il mercato europeo dei farmaci generici comprende Regno Unito, Germania, Francia, Italia, Spagna e resto d'Europa. Nel 2024, il resto d'Europa deteneva la quota maggiore.

Norvegia, Danimarca, Svezia, Polonia, Ucraina, Romania, Belgio e Repubblica Ceca sono tra i paesi più importanti nel mercato dei farmaci generici nel resto d'Europa. La regione sta vivendo una crescita costante grazie alla crescente domanda di assistenza sanitaria, alle politiche di contenimento dei costi e all'aumento del carico di malattie croniche. Questi paesi beneficiano di solide infrastrutture sanitarie, di crescenti investimenti in biotecnologie e di una collaborazione attiva tra istituzioni pubbliche e operatori del settore privato. In un contesto di crescente pressione sui bilanci sanitari nazionali, i farmaci generici vengono adottati come soluzione strategica per garantire un accesso ai farmaci accessibile e sostenibile. Paesi come i Paesi Bassi e il Belgio, che svolgono un ruolo centrale nell'ecosistema farmaceutico dell'UE, stanno sostenendo sempre più l'uso di farmaci generici e biosimilari per gestire i costi dei trattamenti mantenendo elevati standard di cura. Un fattore chiave della domanda è la crescente prevalenza di malattie croniche come il cancro e l'epatite. Secondo Eurostat, oltre il 26% dei decessi in diversi paesi dell'UE nel 2021 è stato attribuito al cancro: il 28,2% in Danimarca, il 27,7% in Irlanda, il 27,1% in Slovenia e il 26,6% nei Paesi Bassi. Questi paesi hanno anche segnalato un numero considerevole di nuovi casi di cancro: 48.840 in Danimarca, 31.242 in Irlanda, 14.402 in Slovenia e 132.319 nei Paesi Bassi. Tali statistiche evidenziano la necessità di opzioni terapeutiche economicamente vantaggiose, con i farmaci oncologici generici che svolgono un ruolo sempre più importante nei sistemi sanitari nazionali. Parallelamente, le aziende locali stanno promuovendo l'innovazione nello sviluppo di farmaci a basso costo. Ad esempio, AstriVax Therapeutics (Belgio), sebbene focalizzata principalmente sullo sviluppo di vaccini, mette in mostra le capacità scientifiche della regione. Pur non producendo direttamente farmaci generici, aziende come AstriVax evidenziano il solido ambiente biotecnologico che potrebbe essere sfruttato anche per lo sviluppo di farmaci biologici generici e biosimilari nel prossimo futuro.

Profili aziendali del mercato dei farmaci generici in Europa

Tra i principali attori del mercato figurano, tra gli altri, Teva Pharmaceutical Industries Ltd, Viatris Inc, Dr. Reddy's Laboratories Ltd, Novartis AG, Sun Pharmaceutical Industries Ltd, AbbVie Inc, AstraZeneca Plc, Sanofi SA, Aurobindo Pharma Ltd e Glenmark Pharmaceuticals Ltd. Questi attori stanno adottando diverse strategie, come espansione, innovazione di prodotto e fusioni e acquisizioni, per offrire prodotti innovativi ai propri consumatori e aumentare la propria quota di mercato.

Metodologia di ricerca sul mercato dei farmaci generici in Europa:

Per la raccolta e l'analisi dei dati presentati nel presente rapporto è stata seguita la seguente metodologia:

Ricerca secondaria

Il processo di ricerca inizia con una ricerca secondaria completa, che utilizza fonti interne ed esterne per raccogliere dati qualitativi e quantitativi per ciascun mercato. Le fonti di ricerca secondaria comunemente utilizzate includono, a titolo esemplificativo ma non esaustivo:

- Siti web aziendali, relazioni annuali, bilanci finanziari, analisi dei broker e presentazioni agli investitori.

- Riviste specializzate del settore e altre pubblicazioni pertinenti.

- Documenti governativi, banche dati statistiche e rapporti di mercato.

- Articoli di notizie, comunicati stampa e webcast specifici per le aziende che operano sul mercato.

Nota:

Tutti i dati finanziari inclusi nella sezione "Profili Aziendali" sono stati standardizzati in USD. Per le aziende che dichiarano i propri dati in altre valute, i dati sono stati convertiti in USD utilizzando i tassi di cambio dell'anno corrispondente.

Ricerca primaria

Ogni anno, Insight Partners conduce un numero significativo di interviste primarie con stakeholder ed esperti del settore per convalidare l'analisi dei dati e ottenere informazioni preziose. Queste interviste di ricerca sono progettate per:

- Convalidare e perfezionare i risultati della ricerca secondaria.

- Migliorare le competenze e la comprensione del mercato del team di analisi.

- Ottieni informazioni sulle dimensioni del mercato, sulle tendenze, sui modelli di crescita, sulle dinamiche competitive e sulle prospettive future.

La ricerca primaria viene condotta tramite interazioni via e-mail e interviste telefoniche, comprendendo vari mercati, categorie, segmenti e sottosegmenti in diverse regioni. I partecipanti includono in genere:

- Parti interessate del settore: vicepresidenti, responsabili dello sviluppo aziendale, responsabili dell'intelligence di mercato e responsabili delle vendite nazionali

- Esperti esterni: specialisti della valutazione, analisti di ricerca e leader di opinione chiave con competenze specifiche del settore

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report recenti

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Ottieni un campione gratuito per - Mercato europeo dei farmaci generici

Ottieni un campione gratuito per - Mercato europeo dei farmaci generici