Strategie di mercato della tecnologia di combustione ossi-combustibile, principali attori, opportunità di crescita, analisi e previsioni entro il 2031

Dimensioni e previsioni del mercato della tecnologia di combustione ossi-combustibile (2021-2031), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per offerte (soluzioni e servizi), settore (petrolio e gas, produzione di energia, produzione, metalli e estrazione mineraria e altri) e geografia.

- Stato : Edito

- Codice del report : TIPRE00010499

- Categoria : Energia e potenza

- Numero di pagine : 191

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : August 11, 2025

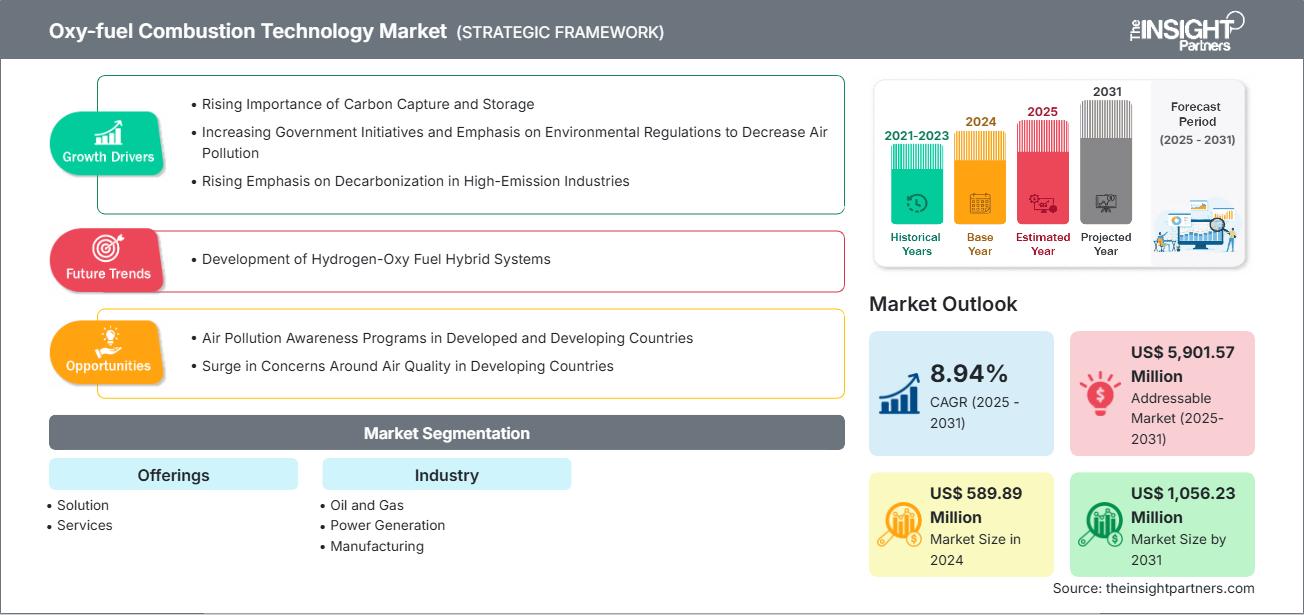

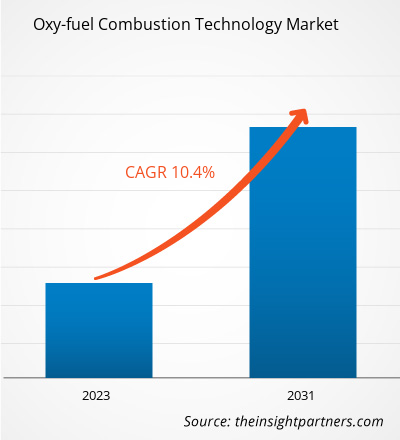

Si prevede che il mercato della tecnologia di combustione ossi-combustibile raggiungerà i 1.056,23 milioni di dollari entro il 2031, rispetto ai 589,89 milioni di dollari del 2024. Si prevede che il mercato registrerà un CAGR dell'8,94% nel periodo 2025-2031.

Analisi del mercato della tecnologia di combustione ossi-combustibile

La crescente importanza della cattura e dello stoccaggio del carbonio, le crescenti iniziative governative e l'enfasi sulle normative ambientali per ridurre l'inquinamento atmosferico, nonché la crescente attenzione alla decarbonizzazione nei settori ad alte emissioni, sono tra i fattori chiave che guidano la crescita del mercato. Inoltre, i programmi di sensibilizzazione sull'inquinamento atmosferico nei paesi sviluppati e in via di sviluppo e l'aumento delle preoccupazioni sulla qualità dell'aria nei paesi in via di sviluppo dovrebbero offrire opportunità redditizie al mercato durante il periodo di previsione.

Panoramica del mercato della tecnologia di combustione ossi-combustibile

La tecnologia di combustione ossi-combustione si è affermata come un approccio avanzato nei settori industriale e della generazione di energia, progettata principalmente per soddisfare la crescente richiesta di soluzioni energetiche più pulite e di cattura del carbonio. Sostituendo l'aria con ossigeno puro durante la combustione, la tecnologia di combustione ossi-combustione riduce sostanzialmente le emissioni di ossido di azoto (NOx) e consente una cattura efficiente dell'anidride carbonica (CO2), rendendola un metodo cruciale per soddisfare le severe normative ambientali e contrastare i cambiamenti climatici. I governi di tutto il mondo stanno applicando normative rigorose per limitare le emissioni di gas serra (GHG).

Ad esempio, la Direttiva sui grandi impianti di combustione dell'Unione Europea stabilisce limiti di emissione per gli inquinanti, incoraggiando l'adozione e l'implementazione di tecnologie come la combustione a ossigeno. Gli strumenti di fissazione del prezzo del carbonio, come i sistemi di "cap-and-trade" e le tasse sul carbonio, incentivano l'adozione di tecnologie a basse emissioni di carbonio in vari settori, stimolando a sua volta il mercato della tecnologia di combustione a ossigeno.

Riceverai la personalizzazione gratuita di qualsiasi report, incluse parti di questo report, analisi a livello nazionale, pacchetto dati Excel e potrai usufruire di fantastiche offerte e sconti per start-up e università.

Mercato della tecnologia di combustione ossi-combustibile: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato della tecnologia di combustione ossi-combustibile

Fattori trainanti del mercato:

-

Crescente domanda di tecnologie a basse emissioni

La combustione ossicombustibile consente emissioni prossime allo zero producendo gas di scarico ricchi di CO₂, in linea con gli obiettivi globali di decarbonizzazione e gli impegni climatici. -

Spinta industriale per la cattura del carbonio

Industrie come quella del cemento , dell'acciaio e dei prodotti chimici stanno adottando sistemi di combustione ossigenata per facilitare la cattura del carbonio e soddisfare le normative sempre più severe sulle emissioni.oxy-fuel systems to facilitate carbon capture and meet tightening emission regulations. -

Progressi tecnologici

Le innovazioni nella progettazione dei bruciatori, nella generazione di ossigeno e nei sistemi di recupero del calore stanno migliorando l'efficienza della combustione e l'affidabilità del sistema. -

Efficienza energetica e ottimizzazione dei processi

La combustione ossigenata migliora l'efficienza termica e riduce il consumo di carburante, rendendola interessante per i processi industriali ad alta intensità energetica. combustion improves thermal efficiency and reduces fuel consumption, making it attractive for energy-intensive industrial processes. -

Politiche e finanziamenti governativi di supporto

Gli incentivi per le tecnologie pulite e i progetti pilota in regioni come il Nord America e l'Europa stanno accelerando l'adozione dei sistemi ossicombustibili.

Opportunità di mercato:

-

Integrazione con la cattura e lo stoccaggio del carbonio (CCS)

I sistemi ossicombustibile sono naturalmente compatibili con la CCS, offrendo un percorso semplificato verso emissioni nette pari a zero per i settori industriale ed energetico. -

Espansione nei mercati emergenti

La crescente industrializzazione nell'area Asia-Pacifico, in Sud America e in Africa offre opportunità per l'impiego delle tecnologie ossicombustibile in nuovi impianti. -

Compatibilità tra idrogeno e biomassa

Lo sviluppo di sistemi ossicombustibili in grado di funzionare con combustibili alternativi favorisce la transizione verso fonti energetiche sostenibili. -

Soluzioni modulari e scalabili

I sistemi personalizzabili per applicazioni su piccola e larga scala consentono un'implementazione flessibile in diversi settori. -

Collaborazioni strategiche e investimenti in ricerca e sviluppo

Le partnership con OEM, aziende di servizi pubblici e istituti di ricerca stanno stimolando l'innovazione e ampliando la portata del mercato.

Analisi della segmentazione del rapporto di mercato sulla tecnologia di combustione ossi-combustibile

Il mercato della tecnologia di combustione ossi-combustibile è suddiviso in diversi segmenti per offrire una visione più chiara del suo funzionamento, del suo potenziale di crescita e delle ultime tendenze. Di seguito è riportato l'approccio di segmentazione standard utilizzato nella maggior parte dei report di settore:

Per offerte:

-

Soluzioni

I sistemi di combustione ossi-combustione sono progettati per funzionare utilizzando ossigeno puro al posto dell'aria, consentendo una combustione ad alta efficienza e una cattura semplificata della CO₂. Questi sistemi sono ideali per le industrie che cercano di ridurre le emissioni e migliorare le prestazioni termiche. Le soluzioni includono anche unità di generazione di ossigeno e moduli integrati di cattura della CO₂, studiati appositamente per applicazioni industriali e di produzione di energia.

-

Servizi

I servizi comprendono l'installazione, la messa in servizio, la manutenzione e l'ammodernamento di sistemi ossicombustibile. Consulenza e studi di fattibilità aiutano le aziende a valutare la transizione alla combustione ossicombustibile. Formazione e supporto remoto garantiscono un funzionamento sicuro e ottimizzato. Questi servizi sono fondamentali per le prestazioni a lungo termine e la conformità alle normative.

Per settore:

-

Petrolio e gas

La combustione ossicombustibile viene utilizzata nelle operazioni di raffinazione e di recupero avanzato del petrolio (EOR). Supporta processi ad alta temperatura e facilita il riutilizzo o il sequestro della CO₂. La tecnologia sta guadagnando terreno nei segmenti upstream e downstream, con l'obiettivo di ridurre l'impronta di carbonio.

-

Produzione di energia

Le centrali elettriche utilizzano sistemi a ossicombustibile per riqualificare le unità a carbone o a gas esistenti, riducendo le emissioni. La tecnologia è compatibile con la cattura del carbonio e supporta la generazione di base. È sempre più adottata nelle regioni con rigide normative ambientali e obiettivi di decarbonizzazione.

-

Produzione

Industrie come quella chimica, ceramica e alimentare traggono vantaggio dalla combustione ossigenata per un'erogazione di calore uniforme e un consumo di combustibile ridotto. Questa tecnologia migliora l'efficienza energetica e supporta processi di produzione più puliti.

-

Metalli e estrazione mineraria

I sistemi ossicombustibili trovano impiego nei processi di fusione, raffinazione e trattamento dei metalli. Offrono una combustione più pulita e un migliore controllo dei profili di temperatura, rendendoli adatti per operazioni ad alta intensità nei settori dell'acciaio e dei metalli non ferrosi.

-

Altri

Altre applicazioni includono la produzione del vetro, il trattamento dei rifiuti e la ricerca accademica. Questi settori utilizzano la combustione ossicombustibile per la sua precisione, efficienza e compatibilità con configurazioni sperimentali o esigenze industriali specializzate.

Per geografia:

- America del Nord

- Europa

- Asia Pacifico

- America Latina

- Medio Oriente e Africa

Si prevede che il mercato della tecnologia di combustione ossi-combustibile nella regione Asia-Pacifico registrerà la crescita più rapida.

Approfondimenti regionali sul mercato della tecnologia di combustione ossi-combustibile

Le tendenze e i fattori regionali che hanno influenzato il mercato della tecnologia di combustione ossi-combustibile durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato della tecnologia di combustione ossi-combustibile in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto di mercato sulla tecnologia di combustione ossi-combustibile

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2024 | 589,89 milioni di dollari USA |

| Dimensioni del mercato entro il 2031 | 1.056,23 milioni di dollari USA |

| CAGR globale (2025 - 2031) | 8,94% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

Per offerte

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato della tecnologia di combustione ossidrica: comprendere il suo impatto sulle dinamiche aziendali

Il mercato della tecnologia di combustione ossicombustibile è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni una panoramica dei principali attori del mercato della tecnologia di combustione ossi-combustibile

Analisi della quota di mercato della tecnologia di combustione ossi-combustibile per area geografica

Il mercato della tecnologia di combustione ossicombustibile è segmentato in cinque regioni principali: Nord America, Europa, Asia-Pacifico (APAC), Medio Oriente e Africa (MEA) e Sud America (SAM). Il Nord America ha dominato il mercato nel 2024, seguito da Europa e Asia-Pacifico.

Il mercato nordamericano della tecnologia di combustione ossicombustibile è guidato da severe normative ambientali e da una solida base industriale. Le normative sulle emissioni dell'Agenzia per la Protezione Ambientale (EPA) degli Stati Uniti incoraggiano l'adozione di tecnologie più pulite.

Paesi come gli Stati Uniti e il Canada sono i principali emettitori globali di gas tossici perché dipendono fortemente dai combustibili fossili per soddisfare il loro fabbisogno energetico primario. Accelerare il piano di decarbonizzazione economica degli Stati Uniti è fondamentale alla luce degli ambiziosi e necessari obiettivi climatici dell'Accordo di Parigi. Grazie a un rinnovato impegno per formulare politiche di supporto e rafforzare il quadro politico esistente, gli Stati Uniti si trovano in una posizione privilegiata per commercializzare tecnologie di combustione ossicombustibile. Si prevede che queste tecnologie saranno ampiamente necessarie per decarbonizzare l'economia globale nei prossimi anni.

Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze per regione:

1. Nord America

-

Quota di mercato:

Forte grazie all'adozione precoce e alle iniziative CCS. -

Autisti:

Ricerca finanziata dal Dipartimento dell'Energia, ammodernamento degli impianti a carbone e decarbonizzazione industriale. -

Tendenze:

Integrazione con combustibili a idrogeno e biomassa.

2. Europa

-

Quota di mercato:

Leader nell'innovazione e nel supporto politico. -

Autisti:

Obiettivi climatici dell'UE, fissazione del prezzo del carbonio e normative sulle emissioni industriali. -

Tendenze:

Attenzione all'economia circolare e alla produzione di acciaio ecologico.

3. Asia Pacifico

-

Quota di mercato:

Crescita rapida dovuta all'espansione industriale. -

Autisti:

Aumento della domanda di energia, obblighi di controllo dell'inquinamento e incentivi governativi. -

Tendenze:

Adozione nei settori del cemento e del vetro.

4. Medio Oriente e Africa

-

Quota di mercato:

Emergente, con potenziale nei settori del petrolio, del gas e della desalinizzazione. -

Autisti:

Diversificazione energetica, interesse per la CCS e sviluppo delle infrastrutture. -

Tendenze:

Utilizzo nell'industria petrolchimica e di raffinazione.

5. Sud America

-

Quota di mercato:

In fase di sviluppo, con particolare attenzione alle ristrutturazioni industriali. -

Autisti:

Impegni climatici, obiettivi di efficienza energetica e finanziamenti internazionali. -

Tendenze:

Progetti pilota di co-combustione di cemento e biomassa.

Densità degli attori del mercato della tecnologia di combustione ossidrica: comprendere il suo impatto sulle dinamiche aziendali

Densità di mercato media e concorrenza

La concorrenza è media grazie alla presenza di operatori affermati come Falorni Gianfranco SRL, Heidelberg Materials AG, Jupiter Oxygen Corp, Linde Plc e L'Air Liquide SA che contribuiscono al panorama competitivo in diverse regioni.

Questo elevato livello di concorrenza spinge le aziende a distinguersi offrendo:

- Diversi tipi di prodotti e materiali soddisfano le diverse esigenze dei consumatori, aumentando la rivalità.

- Le basse barriere all'ingresso consentono a molti piccoli operatori regionali di entrare nel mercato.

- La richiesta di personalizzazione spinge i marchi a innovare e differenziarsi costantemente.

- La forte presenza di produttori globali e locali intensifica la concorrenza sui prezzi e sulle caratteristiche.

- La crescita industriale consente vendite dirette al consumatore, aumentando la saturazione del mercato.

- Progressi tecnologici nella tecnologia di combustione ossi-combustibile.

- I consumatori attenti al prezzo adottano strategie promozionali e di prezzo aggressive.

Opportunità e mosse strategiche

-

Integrazione intelligente con CCS

Combina i sistemi ossi-combustibile con la cattura del carbonio per emissioni prossime allo zero. -

Adattamento del carburante ecologico

Consentire l'uso di idrogeno, biomassa e combustibili sintetici. -

Progetti modulari e personalizzati

Sistemi personalizzati per specifiche esigenze industriali e retrofit. -

Espansione nei mercati emergenti

Sfruttare la domanda nell'area Asia-Pacifico, in Africa e in Sud America. -

Vendite digitali e monitoraggio remoto

Utilizzare piattaforme online per la diagnostica, la configurazione e il supporto. -

Modelli di proprietà flessibili

Offri contratti di leasing, pay-per-use e basati sulle prestazioni. -

Innovazione di prodotto

Investire nella progettazione del bruciatore, nella generazione di ossigeno e nel recupero del calore. -

Partnership strategiche

Collaborare con OEM, aziende di servizi pubblici e aziende tecnologiche ambientali.

Le principali aziende che operano nel mercato della tecnologia di combustione ossi-combustibile sono:

- Air Liquide

- Linde PLC

- Air Products & Chemicals Inc.

- Jupiter Oxygen Corporation

- Combustione di precisione, Inc.

- Gruppo FIVES

- Babcock & Wilcox Enterprises, Inc.

- Materiali Heidelberg

- Falorni Tech srl

- Messer North America, Inc.

Disclaimer: le aziende elencate sopra non sono classificate in un ordine particolare.

Altre aziende analizzate nel corso della ricerca:

- Pechino Università di Pechino Pioneer Technology Corporation Ltd.

- Nippon Gases

- Sistemi di energia pulita

- Energia Trigen

- Ingegneri termici ENCON

- Nebb (Init Norvegia)

- ESA Pyronics

Notizie di mercato e sviluppi recenti sulla tecnologia di combustione ossi-combustibile

-

Linde ha firmato un nuovo accordo con Blue Point Number One

Linde (Nasdaq: LIN) ha annunciato di aver firmato un nuovo accordo a lungo termine con Blue Point Number One, una joint venture tra CF Industries, JERA e Mitsui & Co. In base ai termini dell'accordo, Linde fornirà gas industriali all'impianto di ammoniaca a basse emissioni di carbonio da 1,4 milioni di tonnellate di Blue Point ad Ascension Parish, in Louisiana. Linde costruirà, possiederà e gestirà un'unità di separazione dell'aria (ASU) su scala mondiale per fornire ossigeno e azoto al progetto Blue Point, che si prevede sarà uno dei più grandi progetti di ammoniaca a basse emissioni di carbonio al mondo. Linde investirà oltre 400 milioni di dollari nel nuovo impianto in loco, la cui entrata in funzione è prevista per il 2029. (Fonte: Linde Plc, comunicato stampa, giugno 2025)

-

Babcock & Wilcox ha stretto una partnership con Kiewit Industrial

Babcock & Wilcox ha collaborato con Kiewit Industrial per sviluppare e realizzare il più grande impianto al mondo per la conversione di biomassa in energia a CO2 netta negativa per Fidelis New Energy, utilizzando le tecnologie Advanced Biomass e OxyBright™ di cattura del carbonio proprietarie di B&W. (Fonte: Babcock & Wilcox Enterprises Inc, comunicato stampa, marzo 2022)

Copertura e risultati del rapporto di mercato sulla tecnologia di combustione ossi-combustibile

Il rapporto "Dimensioni e previsioni del mercato della tecnologia di combustione ossicombustibile (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato della tecnologia di combustione ossi-combustibile a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato della tecnologia di combustione ossi-combustibile, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi di mercato della tecnologia di combustione ossi-combustibile che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa termica, i principali attori e gli sviluppi recenti per il mercato della tecnologia di combustione ossi-combustibile

- Profili aziendali dettagliati

Nivedita è una ricercatrice affermata con oltre 9 anni di esperienza in ricerche di mercato e consulenza aziendale. Attualmente Project Manager nel settore ICT presso The Insight Partners, vanta una profonda esperienza nella gestione e nell'esecuzione di incarichi di ricerca sindacati, personalizzati, in abbonamento e di consulenza in diversi settori tecnologici.

Con una comprovata esperienza nell'analisi basata sui dati e nella fornitura di insight fruibili, Nivedita ha contribuito in modo determinante a diversi progetti critici. Il suo lavoro include l'esecuzione end-to-end dei progetti, dalla comprensione degli obiettivi del cliente all'analisi delle tendenze di mercato, fino alla formulazione di raccomandazioni strategiche. Ha collaborato ampiamente con aziende leader nel settore ICT, aiutandole a identificare opportunità di mercato e a gestire i cambiamenti del settore.

Nivedita ha conseguito un MBA in Management presso IMS, Dehradun. Prima di entrare in The Insight Partners, ha maturato una preziosa esperienza presso MarketsandMarkets e Future Market Insights a Pune, dove ha ricoperto diversi ruoli di ricerca e ha costruito solide basi nell'analisi di settore e nel coinvolgimento dei clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative