Quota di mercato, domanda e crescita della desolforazione dei gas di combustione entro il 2034

Dimensioni e previsioni del mercato della desolforazione dei gas di combustione (2021-2034), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per tipo (FGD a secco e FGD a umido) e applicazione (produzione di energia, chimica, siderurgia, produzione di cemento e altri).

- Stato : Dati rilasciati

- Codice del report : TIPRE00016430

- Categoria : Prodotti chimici e materiali

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : February 13, 2026

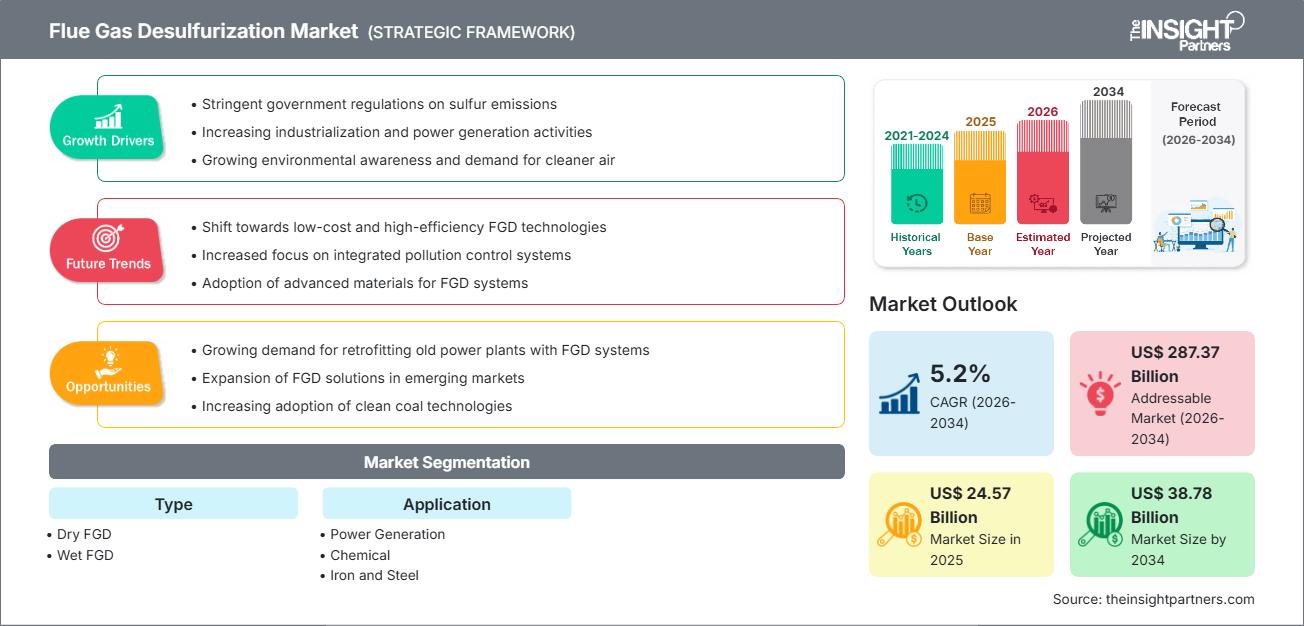

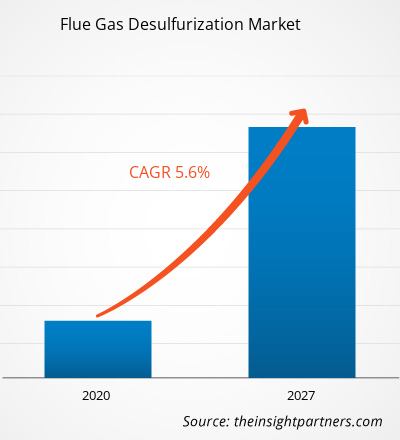

Si prevede che il mercato globale della desolforazione dei gas di combustione raggiungerà i 38,78 miliardi di dollari entro il 2034, rispetto ai 24,57 miliardi di dollari del 2025. Si prevede che il mercato registrerà un CAGR del 5,2% nel periodo di previsione 2026-2034. Le principali dinamiche di mercato includono la rigorosa attuazione delle normative sulle emissioni di zolfo da parte delle agenzie ambientali, il continuo ricorso alla produzione di energia elettrica a carbone nei paesi in via di sviluppo e una crescente enfasi sulla decarbonizzazione industriale. Inoltre, si prevede che il mercato trarrà beneficio dall'espansione dell'industria chimica e del cemento a livello globale, dai progressi nelle tecnologie di lavaggio ad alta efficienza e dalla crescente integrazione di strategie di utilizzo dei sottoprodotti, come la conversione del gesso FGD per il settore edile.

Analisi del mercato della desolforazione dei gas di combustione

L'analisi di mercato della desolforazione dei gas di combustione indica uno spostamento strategico verso sistemi di controllo multi-inquinante, in quanto gli operatori industriali cercano di semplificare la conformità agli standard di qualità dell'aria in continua evoluzione. Per trarre vantaggio da questa situazione, i fornitori di tecnologia dovrebbero concentrarsi sul "cosa fare" sviluppando unità FGD modulari che possano essere adattate a progetti brownfield esistenti con tempi di fermo minimi. Le tendenze degli acquisti suggeriscono che, sebbene la FGD a umido rimanga lo standard per le grandi utility grazie alla sua elevata efficienza di rimozione degli SOx, vi è un'importante opportunità strategica nei segmenti a secco e semi-secco per le caldaie industriali di piccole e medie dimensioni. Per l'ingresso o l'espansione sul mercato, le aziende devono dare priorità allo sviluppo di sistemi FGD basati su acqua di mare nelle regioni costiere e investire in capacità di "scarico liquido zero" (ZLD), poiché la scarsità d'acqua e le normative sulle acque reflue stanno diventando fattori decisionali critici per i clienti globali del settore energetico e manifatturiero.

Panoramica del mercato della desolforazione dei gas di combustione

La desolforazione dei gas di combustione è un pilastro fondamentale del controllo delle emissioni industriali globali, progettata per rimuovere l'anidride solforosa (SO2) dai gas di scarico. Storicamente trainata dal settore della produzione di energia, il panorama si sta ampliando per includere industrie pesanti come siderurgia, acciaio e cemento. Il mercato è attualmente caratterizzato da una transizione verso reagenti ad alta efficienza e dal monitoraggio digitale dei livelli di emissione. Mentre Europa e Nord America presentano mercati maturi focalizzati su manutenzione e ammodernamento, la regione Asia-Pacifico rimane il motore principale delle nuove installazioni. Il "cosa" del mercato odierno implica un equilibrio tra il mantenimento delle infrastrutture fossili esistenti e l'integrazione di tecnologie di controllo delle emissioni in linea con le politiche ambientali "Blue Sky" a lungo termine. Ad esempio, il mercato negli Stati Uniti è caratterizzato da un contesto normativo maturo in cui i mandati federali e statali sulla qualità dell'aria determinano una domanda costante. L'attenzione è sempre più rivolta all'ammodernamento delle infrastrutture obsolete con tecnologie di depurazione avanzate per migliorare l'efficienza e garantire la gestione sostenibile dei sottoprodotti nel settore edile nazionale.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato della desolforazione dei gas di combustione: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato della desolforazione dei gas di combustione

Fattori trainanti del mercato:

- Obblighi ambientali rigorosi: i protocolli internazionali e le normative nazionali, come il Clean Air Act, impongono drastiche riduzioni delle emissioni di zolfo, costringendo gli impianti industriali a installare o aggiornare i sistemi FGD.

- Rapida industrializzazione nelle economie emergenti: l'espansione della produzione manifatturiera pesante e di energia in regioni come il Sud-est asiatico e l'India continua a stimolare la domanda di infrastrutture di desolforazione su larga scala.

- Valore economico dei sottoprodotti FGD: la possibilità di riciclare il gesso FGD per utilizzarlo nella produzione di pannelli di rivestimento e cemento offre un incentivo economico per gli operatori, compensando una parte dei costi operativi del sistema.

Opportunità di mercato:

- Ristrutturazione di segmenti industriali di nicchia: l'espansione oltre le centrali elettriche nei settori chimico e della termovalorizzazione offre un potenziale di crescita significativo per le tecnologie FGD specializzate e su piccola scala.

- Integrazione tecnologica di intelligenza artificiale e IoT: l'implementazione di sensori intelligenti e algoritmi di manutenzione predittiva nei sistemi FGD può ottimizzare il consumo di reagenti e ridurre le penalità energetiche, risultando interessante per gli operatori attenti ai costi.

- Espansione nella lavorazione di combustibili a basso tenore di zolfo: fornire soluzioni di desolforazione per le industrie che passano a combustibili di qualità inferiore che richiedono comunque l'attenuazione di SOx rappresenta un flusso di entrate stabile e a lungo termine.

Analisi della segmentazione del rapporto di mercato sulla desolforazione dei gas di combustione

La quota di mercato della desolforazione dei gas di combustione viene analizzata in diversi segmenti per fornire una comprensione più chiara della sua struttura, del potenziale di crescita e delle tendenze emergenti. Di seguito è riportato l'approccio di segmentazione standard utilizzato nella maggior parte dei report di settore:

Per tipo:

- FGD a umido: questo rimane un segmento importante grazie alla sua elevata efficienza nella rimozione dello zolfo e alla sua capacità di elaborare flussi di gas ad alto volume in grandi impianti di pubblica utilità.

- FGD a secco: un segmento in crescita, apprezzato per il suo ridotto consumo di acqua e i ridotti costi di capitale, che lo rendono adatto ad applicazioni industriali di piccole dimensioni e a regioni con carenza idrica.

Per applicazione:

- Produzione di energia: rappresenta il principale campo di applicazione, trainato dalle centrali termoelettriche a carbone e a petrolio che richiedono la conformità alle emissioni.

- Chimica: un settore importante in cui la rimozione dello zolfo è fondamentale sia per la tutela dell'ambiente sia per la purezza dei processi di produzione chimica.

- Ferro e acciaio: un'applicazione in espansione poiché l'industria metallurgica è sottoposta a crescenti pressioni per ridurre il proprio impatto ambientale.

- Produzione di cemento: utilizza la FGD per gestire l'elevato contenuto di zolfo spesso presente nei combustibili e nelle materie prime utilizzate nelle operazioni di fornace.

- Altri: comprende gli impianti di termovalorizzazione, la produzione del vetro e le industrie della carta e della cellulosa.

Per geografia:

- America del Nord

- Europa

- Asia Pacifico

- America meridionale e centrale

- Medio Oriente e Africa

Approfondimenti regionali sul mercato della desolforazione dei gas di combustione

Le tendenze regionali e i fattori che influenzano il mercato della desolforazione dei gas di combustione durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato della desolforazione dei gas di combustione in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto di mercato sulla desolforazione dei gas di combustione

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 24,57 miliardi di dollari USA |

| Dimensioni del mercato entro il 2034 | 38,78 miliardi di dollari USA |

| CAGR globale (2026 - 2034) | 5,2% |

| Dati storici | 2021-2024 |

| Periodo di previsione | 2026-2034 |

| Segmenti coperti |

Per tipo

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato della desolforazione dei gas di combustione: comprendere il suo impatto sulle dinamiche aziendali

Il mercato della desolforazione dei gas di combustione è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni una panoramica dei principali attori del mercato della desolforazione dei gas di combustione

Analisi della quota di mercato della desolforazione dei gas di combustione per area geografica

Si prevede che la regione Asia-Pacifico crescerà più rapidamente nei prossimi anni. Anche i mercati emergenti in America meridionale e centrale, Medio Oriente e Africa offrono numerose opportunità di espansione per i fornitori di tecnologie ambientali e gli sviluppatori di infrastrutture.

Il mercato della desolforazione dei gas di combustione (FGD) sta attraversando una profonda trasformazione, passando da un requisito di conformità reattivo a un pilastro strategico della decarbonizzazione industriale globale e della gestione della qualità dell'aria. La crescita è trainata dalla rigorosa applicazione dei limiti internazionali alle emissioni di zolfo, dalla persistente dipendenza dalla generazione di energia elettrica a carbone nelle economie in rapida industrializzazione e dall'integrazione dei sistemi FGD con le tecnologie emergenti di cattura del carbonio. Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze per regione:

America del Nord

- Quota di mercato: un segmento stabile e tecnologicamente avanzato, trainato dalla sostituzione degli scrubber obsoleti e dall'applicazione della norma sull'inquinamento atmosferico transstatale.

-

Fattori chiave:

- Norme severe dell'EPA in materia di emissioni di anidride solforosa e mercurio.

- Elevata domanda di gesso FGD di alta qualità nel mercato nazionale dell'edilizia e dell'edilizia.

- Concentrarsi sulla riduzione del consumo energetico e dell'impronta idrica degli impianti industriali esistenti.

- Tendenze: adozione di sistemi di desolforazione ibridi e forte orientamento verso la digitalizzazione del monitoraggio delle emissioni per la rendicontazione della conformità in tempo reale.

Europa

- Quota di mercato: detiene una quota significativa a livello mondiale, caratterizzata da alcune delle "Direttive sulle emissioni industriali" (IED) più severe al mondo.

-

Fattori chiave:

- Transizione verso le "migliori tecniche disponibili" (BAT) per il controllo delle emissioni in tutti gli Stati membri dell'UE.

- Forte sostegno governativo all'economia circolare, dando priorità al riutilizzo dei sottoprodotti industriali.

- Integrazione di FGD con progetti pilota di cattura e stoccaggio del carbonio (CCS).

- Tendenze: uno spostamento strategico verso sistemi FGD a secco per ridurre al minimo lo scarico delle acque reflue e un'attenzione particolare alla desolforazione degli impianti energetici alimentati a biomassa.

Asia-Pacifico

- Quota di mercato: la regione più grande e in più rapida crescita, con Cina e India che agiscono come principali motori delle nuove installazioni FGD.

-

Fattori chiave:

- Ingenti investimenti continui nella capacità di produzione di energia elettrica a carbone per sostenere la rapida urbanizzazione.

- Iniziative nazionali di "guerra all'inquinamento" in Cina che impongono standard di emissioni estremamente basse per tutte le centrali a carbone.

- Rapida espansione delle industrie regionali dell'acciaio e del cemento in India e nel Sud-est asiatico.

- Tendenze: crescente predominio dei fornitori di tecnologia nazionali e forte dipendenza dai sistemi FGD ad acqua di mare per i centri industriali costieri.

America meridionale e centrale

- Quota di mercato: un mercato emergente con settori industriali in crescita in Brasile, Cile e Perù.

-

Fattori chiave:

- Modernizzazione dei settori minerario e della fonderia per soddisfare gli standard ambientali internazionali.

- Crescente pressione da parte dell'opinione pubblica e delle autorità di regolamentazione per migliorare la qualità dell'aria nei principali corridoi industriali.

- Crescente adozione di quadri normativi di tipo mediterraneo per il controllo delle emissioni.

- Tendenze: crescita nell'adozione di tecnologie FGD semi-secche economicamente vantaggiose e partnership con società di ingegneria internazionali per progetti chiavi in mano.

Medio Oriente e Africa

- Quota di mercato: un mercato in via di sviluppo in transizione verso una gestione formalizzata delle emissioni industriali.

-

Fattori chiave:

- Diversificazione dei portafogli energetici per includere impianti a combustibili fossili più efficienti insieme alle energie rinnovabili.

- Elevata domanda di recupero e desolforazione dello zolfo nei grandi settori petrolifero, del gas e petrolchimico della regione.

- Investimenti strategici nelle infrastrutture industriali per ridurre la dipendenza dalle importazioni e migliorare la produzione locale.

- Tendenze: implementazione di tecnologie di desolforazione nel settore manifatturiero pesante e attenzione ai sistemi basati sull'acqua di mare per preservare le limitate risorse di acqua dolce.

Elevata densità di mercato e concorrenza

La concorrenza si sta intensificando a causa della presenza di leader affermati come Chiyoda Corporation, Ducon, General Electric, SA Hamon, Mitsubishi Heavy Industries, Ltd., Rafako SA, Valmet, Doosan Lentjes, Babcock e Wilcox Enterprises, Inc., che contribuiscono anch'essi a creare un panorama di mercato diversificato e in rapida espansione.

Questo ambiente competitivo spinge i fornitori a differenziarsi attraverso:

- Efficienza e ottimizzazione dei reagenti: sviluppo di sistemi che utilizzano reagenti più economici o richiedono quantità inferiori per ottenere tassi di rimozione di SO2 più elevati.

- Soluzioni integrate: offerta di sistemi di controllo della qualità dell'aria (AQCS) "one-stop-shop" che combinano FGD, rimozione del particolato e controllo degli NOx.

- Servizi del ciclo di vita: enfasi sui contratti di manutenzione a lungo termine e sui servizi di ottimizzazione digitale per garantire conformità continua ed efficienza operativa.

Opportunità e mosse strategiche

- Ricerca e sviluppo in materia di scarico zero di liquidi (ZLD): sfruttare la domanda di sistemi FGD che eliminano i flussi di acque reflue, in particolare nelle zone industriali con scarsità d'acqua.

- Partnership strategiche: collaborazione con imprese edili per creare una catena di fornitura affidabile per il gesso FGD, trasformando un prodotto di scarto in una fonte di reddito.

Le principali aziende che operano nel mercato della desolforazione dei gas di combustione sono:

- Chiyoda Corporation

- Ducon

- General Electric

- SA Hamon

- Mitsubishi Heavy Industries, Ltd.

- Rafako SA

- Valmet

- Doosan Lentjes

- Babcock e Wilcox Enterprises, Inc.

Disclaimer: le aziende elencate sopra non sono classificate in un ordine particolare.

Notizie e sviluppi recenti sul mercato della desolforazione dei gas di combustione

- Nel dicembre 2025, Valmet ha stipulato un accordo definitivo per l'acquisizione di Severn Group, importante produttore di valvole industriali, dalla società di private equity britannica Bluewater. Questa acquisizione strategica ha coinvolto tutte e tre le principali divisioni di Severn: Severn Glocon, ValvTechnologies e LB Bentley, segnando una significativa espansione delle capacità di Valmet nel controllo dei flussi.

- Nel novembre 2025, Babcock & Wilcox (B&W) ha annunciato ufficialmente di aver ulteriormente consolidato il suo ingresso nel mercato dell'alimentazione elettrica per data center basati sull'intelligenza artificiale, sfruttando la sua tecnologia di generazione di vapore efficiente e facilmente reperibile. Questa soluzione è stata progettata per offrire un time-to-market significativamente più rapido rispetto alle tradizionali centrali elettriche a ciclo semplice.

Copertura e risultati del rapporto sul mercato della desolforazione dei gas di combustione

Il rapporto "Dimensioni e previsioni del mercato della desolforazione dei gas di combustione (2021-2034)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato della desolforazione dei gas di combustione a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato della desolforazione dei gas di combustione, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi di mercato della desolforazione dei gas di combustione che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa termica, i principali attori e gli sviluppi recenti nel mercato della desolforazione dei gas di combustione.

- Profili aziendali dettagliati

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative