Dimensioni del mercato delle suture ospedaliere, tendenze e previsioni di fatturato fino al 2034

Dimensioni e previsioni del mercato globale delle suture ospedaliere (2021-2034), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per prodotto (suture, dispositivi di sutura automatizzati e altri), natura (suture assorbibili e non assorbibili), tipo (monofilamento e intrecciato), applicazione (chirurgia generale, chirurgia ortopedica, chirurgia cardiovascolare e altri) e previsioni regionali (2021-2028)

- Stato : Dati rilasciati

- Codice del report : TIPRE00027433

- Categoria : Scienze della vita

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : July 29, 2026

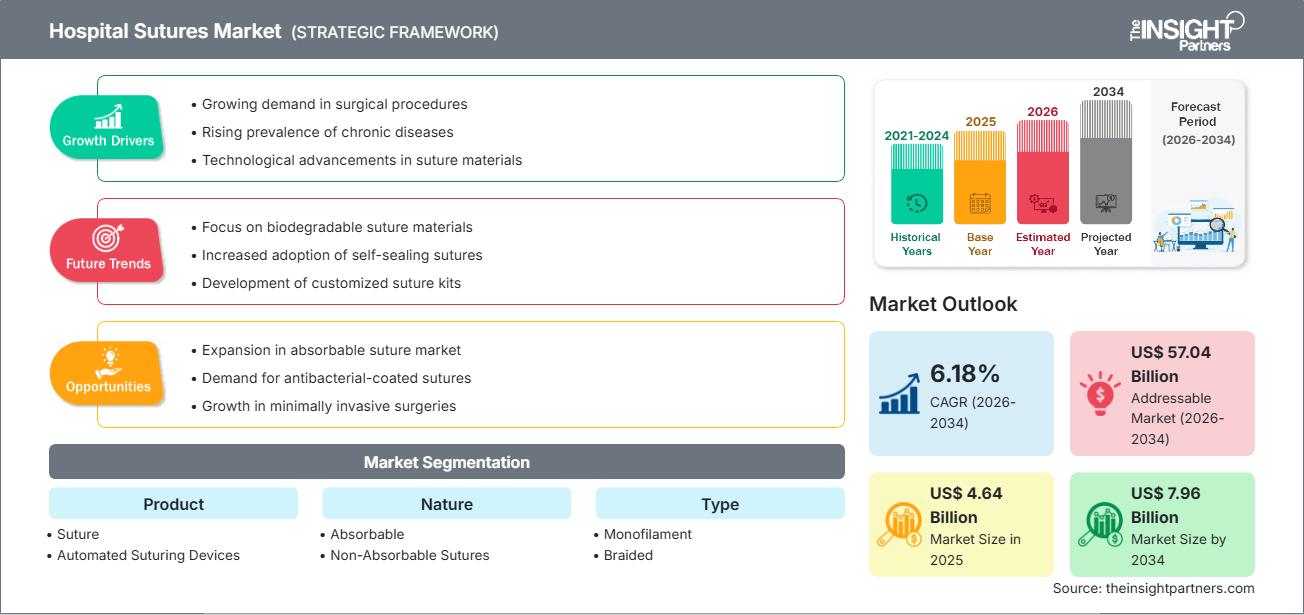

Si prevede che il mercato dell'intelligenza artificiale nei sistemi di social media raggiungerà i 7,96 miliardi di dollari entro il 2034, rispetto ai 4,64 miliardi di dollari del 2025. Si prevede che il mercato registrerà un CAGR del 6,18% nel periodo 2026-2034.

Analisi del mercato delle suture ospedaliere

Il mercato delle suture ospedaliere, comunemente noto come mercato delle suture ospedaliere, è in rapida crescita, trainato principalmente dal crescente volume di interventi chirurgici eseguiti a livello globale. Questa tendenza è fortemente influenzata dalla crescente prevalenza di malattie croniche, come malattie cardiovascolari e ortopediche, e malattie legate allo stile di vita, nonché dall'aumento della popolazione geriatrica in tutto il mondo, che richiede un numero maggiore di interventi chirurgici. Materiali di sutura avanzati, come suture con rivestimento antimicrobico, biodegradabili (o bioassorbibili) e con ardiglione, che migliorano la guarigione delle ferite, riducono al minimo il rischio di infezione e migliorano l'efficacia delle procedure chirurgiche, rappresentano un'innovazione continua nel mercato. Le aziende operano in un ambiente altamente competitivo, concentrandosi su innovazioni di prodotto, fusioni strategiche ed espansioni geografiche, soprattutto nelle economie emergenti con infrastrutture sanitarie in rapido miglioramento.

Panoramica del mercato delle suture ospedaliere

Le suture chirurgiche sono dispositivi medici progettati per riavvicinare i tessuti dopo interventi chirurgici o lesioni traumatiche e supportare il processo di guarigione delle ferite in diverse specialità, come la chirurgia generale, ortopedica, ginecologica e cardiovascolare. Sono una componente fondamentale dell'assistenza operatoria. Il mercato offre un'ampia varietà di prodotti e include suture assorbibili e non assorbibili, che possono essere realizzate con materiali naturali o sintetici e sono presentate in forma monofilamento o multifilamento. Le innovazioni nel campo delle suture, come i rivestimenti antibatterici (ad esempio, il triclosan), stanno diventando sempre più popolari grazie alla loro grande efficacia nel ridurre l'incidenza delle infezioni postoperatorie.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, incluse parti di questo report, analisi a livello nazionale, pacchetto dati Excel e potrai usufruire di fantastiche offerte e sconti per start-up e università.

Mercato delle suture ospedaliere: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato delle suture ospedaliere

Fattori trainanti del mercato:

- Numero crescente di interventi chirurgici in tutto il mondo: l'aumento delle malattie croniche, dei casi di trauma e l'invecchiamento della popolazione mondiale richiedono un volume maggiore di interventi chirurgici (cardiovascolari, ortopedici, chirurgia generale, estetica), con un conseguente aumento diretto della domanda di suture.

- Progressi tecnologici nei prodotti di sutura: innovazioni come lo sviluppo di suture con rivestimento antimicrobico per ridurre le infezioni del sito chirurgico (SSI) e l'aumento delle suture assorbibili biocompatibili e ad alta resistenza alla trazione migliorano i risultati per i pazienti e stimolano l'adozione del prodotto.

- Espansione delle infrastrutture sanitarie e politiche favorevoli: il miglioramento delle condizioni economiche e il sostegno governativo nei paesi in via di sviluppo portano a migliori strutture sanitarie e a un aumento delle capacità chirurgiche, con un ulteriore incremento della domanda.

Opportunità di mercato:

- Crescente domanda di suture avanzate nella chirurgia mininvasiva (MIS): le procedure MIS stanno diventando sempre più popolari, creando una forte domanda di suture specializzate (come le suture con ardiglione e quelle compatibili con i sistemi robotici) che facilitano la chiusura delle ferite in caso di accesso anatomico ristretto.

- Attenzione alla prevenzione delle infezioni e a una guarigione più rapida: il mercato offre notevoli opportunità nello sviluppo e nell'adozione di suture di nuova generazione (ad esempio a rilascio di farmaci, bioingegnerizzate e con rivestimento antibatterico) che promuovono attivamente la guarigione delle ferite e riducono le infezioni contratte in ospedale.

- Potenziale inutilizzato nelle economie emergenti: la rapida modernizzazione degli ospedali e l'aumento della spesa sanitaria in regioni come l'Asia-Pacifico e l'America meridionale e centrale offrono notevoli opportunità di espansione del mercato e di distribuzione di prodotti di sutura avanzati.

Analisi della segmentazione del rapporto di mercato delle suture ospedaliere

La quota di mercato delle suture ospedaliere viene analizzata in diversi segmenti per fornire una comprensione più chiara della sua struttura, del potenziale di crescita e delle tendenze emergenti. Di seguito è riportato l'approccio di segmentazione standard utilizzato nella maggior parte dei report di settore:

Per prodotto

- Suturare

- Dispositivi di sutura automatizzati

Per natura

- Assorbibile

- Suture non assorbibili

Per tipo

- Monofilament

- intrecciato

Per applicazione

- Chirurgia generale

- Chirurgia ortopedica

- Chirurgia cardiovascolare

Per geografia

- America del Nord

- Europa

- Asia-Pacifico

- America meridionale e centrale

- Medio Oriente e Africa

Approfondimenti regionali sul mercato delle suture ospedaliere

Le tendenze e i fattori regionali che hanno influenzato il mercato delle suture ospedaliere durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la distribuzione geografica del mercato delle suture ospedaliere in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto sul mercato delle suture ospedaliere

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 4,64 miliardi di dollari USA |

| Dimensioni del mercato entro il 2034 | 7,96 miliardi di dollari USA |

| CAGR globale (2026 - 2034) | 6,18% |

| Dati storici | 2021-2024 |

| Periodo di previsione | 2026-2034 |

| Segmenti coperti |

Per prodotto

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato delle suture ospedaliere: comprendere il suo impatto sulle dinamiche aziendali

Il mercato delle suture ospedaliere è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni una panoramica dei principali attori del mercato delle suture ospedaliere

Analisi della quota di mercato delle suture ospedaliere per area geografica

Il Nord America ha storicamente dominato il mercato delle suture chirurgiche e detiene la quota di mercato più elevata. Questa posizione dominante è attribuita a una solida infrastruttura sanitaria, a un'elevata spesa sanitaria, alla presenza di importanti attori chiave del mercato, all'elevata adozione di tecnologie di sutura avanzate e a politiche di rimborso favorevoli per le procedure chirurgiche.

Il mercato mostra una traiettoria di crescita diversa in ogni regione:

-

America del Nord

- Quota di mercato: detiene la quota di mercato più elevata, trainata dall'elevato volume di procedure chirurgiche complesse e dalla tecnologia medica avanzata facilmente reperibile.

- Fattori chiave: forte presenza di produttori leader di dispositivi medici, elevata prevalenza di malattie croniche e adozione precoce di prodotti innovativi come suture spinate e antimicrobiche.

- Tendenze: crescita continua trainata dal passaggio a prodotti ad alto valore e dai progressi nelle soluzioni di chirurgia robotica.

-

Europa

- Quota di mercato: detiene una quota significativa, con i paesi che si concentrano su rigorosi controlli di qualità e adottano opzioni biodegradabili.

- Fattori chiave: sistema sanitario consolidato, crescente attenzione alla riduzione delle infezioni ospedaliere e attività di ricerca e sviluppo incentrate sui biomateriali.

- Tendenze: enfasi sulle suture biodegradabili e rivestite di antibiotici in linea con gli obiettivi di salute pubblica.

-

Asia Pacifico

- Quota di mercato: si prevede che sarà il mercato regionale in più rapida crescita durante il periodo di previsione, trainato dalla rapida espansione dell'assistenza sanitaria.

- Fattori chiave: rapida crescita demografica, aumento della popolazione geriatrica, espansione delle infrastrutture sanitarie, aumento della spesa sanitaria e aumento del turismo medico nazionale e degli interventi chirurgici in paesi come Cina e India.

- Tendenze: crescente adozione di materiali di consumo chirurgici di alta qualità grazie alle iniziative governative e alla maggiore consapevolezza sui risultati chirurgici avanzati.

-

America meridionale e centrale

- Quota di mercato: regioni emergenti con crescente adozione guidata da iniziative di modernizzazione.

- Fattori chiave: aumento dell’accesso all’assistenza sanitaria moderna, crescente consapevolezza e investimenti crescenti nelle infrastrutture digitali e mediche

- Tendenze: Modernizzazione graduale delle tecniche chirurgiche e maggiore dipendenza da fornitori internazionali per prodotti di sutura avanzati e di alta qualità.

-

Medio Oriente e Africa

- Quota di mercato: regioni emergenti con potenziale in crescita.

- Fattori chiave: importanti iniziative nazionali di trasformazione digitale e sanitaria (ad esempio, Emirati Arabi Uniti, Arabia Saudita) e alta incidenza di traumi e malattie croniche legate allo stile di vita che richiedono interventi chirurgici.

- Tendenze: crescenti investimenti in nuovi ospedali e centri chirurgici, che portano a un aumento degli acquisti di materiali di consumo chirurgici avanzati, tra cui le suture.

Densità degli operatori del mercato delle suture ospedaliere: comprendere il suo impatto sulle dinamiche aziendali

Il mercato delle suture chirurgiche è fortemente competitivo, caratterizzato dalla presenza di poche importanti aziende globali di dispositivi medici accanto a diversi operatori regionali e di nicchia specializzati. La concorrenza si basa principalmente sull'innovazione di prodotto, sulla qualità dei materiali, sui prezzi e sulla solidità della rete distributiva. I principali operatori sono attivamente impegnati in iniziative strategiche per consolidare la propria posizione di mercato.

Il panorama competitivo spinge i fornitori a differenziarsi attraverso:

- Ricerca e sviluppo continui su materiali migliorati, come rivestimenti antimicrobici per ridurre il rischio di infezioni e suture spinate per semplificare complesse chiusure laparoscopiche e ridurre i tempi operatori.

- Concentrarsi su fusioni, acquisizioni e partnership per ampliare i portafogli prodotti e acquisire una presenza più forte, soprattutto nei mercati emergenti in rapida crescita.

- Sviluppo di suture e sistemi di somministrazione compatibili con tecniche chirurgiche avanzate, come la chirurgia robotica e le procedure minimamente invasive.

Opportunità e mosse strategiche

- Attenzione all'efficienza dei costi e alla qualità: con la crescente pressione sui costi nei sistemi ospedalieri, le aziende si sforzano di offrire suture avanzate e ad alte prestazioni che offrano anche un valore complessivo riducendo i tempi di procedura e abbassando i tassi di complicanze.

- Sviluppo di suture speciali: si pone particolare attenzione alla creazione di suture e dispositivi di chiusura specializzati per esigenze cliniche specifiche, come la riparazione ortopedica o la chiusura delle ferite nei pazienti diabetici, con conseguente aumento dell'adozione da parte dei chirurghi specializzati.

- Partnership e localizzazione: gli operatori globali spesso stringono alleanze strategiche con distributori o produttori locali, in particolare nei mercati dell'Asia-Pacifico e dell'America Latina, per districarsi nelle complessità normative regionali e sfruttare i canali di distribuzione locali.

Le principali aziende che operano nel mercato delle suture ospedaliere sono:

- Assut Medical Sarl

- Péters Surgical

- SERAG-WIESSNER GmbH & Co. KG Zum Kugelfang

- DemeTECH Corporation

- Teleflex Incorporated

- Smith e nipote

- B. Braun Melsungen AG

- Johnson and Johnson Services, Inc.

- Medtronic

Disclaimer: le aziende elencate sopra non sono classificate in un ordine particolare.

Notizie e sviluppi recenti sul mercato delle suture ospedaliere

- Ad esempio, il 7 luglio 2025, Smith+Nephew, azienda globale di tecnologia medica, ha annunciato il lancio del suo Q-FIX KNOTLESS All-Suture Anchor per indicazioni di fissaggio dei tessuti molli alle ossa in più spazi articolari, tra cui spalla, anca, piede e caviglia.

- Il 1° luglio 2025, Teleflex Incorporated, fornitore leader a livello mondiale di tecnologie mediche, ha annunciato di aver completato l'acquisizione, precedentemente annunciata, di quasi tutte le attività di Interventistica Vascolare di BIOTRONIK SE & Co. KG. L'acquisizione aggiunge un ampio portafoglio di prodotti terapeutici al portafoglio di prodotti per l'accesso interventistico di Teleflex, rafforzando la sua presenza globale nel laboratorio di emodinamica. L'attività di Interventistica Vascolare consoliderà inoltre la presenza globale di Teleflex nel mercato in rapida crescita degli interventi periferici e fornirà un canale per i prodotti Teleflex attualmente indicati per l'uso periferico.

- Il 4 marzo 2025, Smith+Nephew, azienda globale di tecnologia medica, ha annunciato il suo impegno pionieristico nello sviluppo di tecnologie nel campo della Chirurgia Spaziale, una nuova frontiera rivoluzionaria nell'innovazione chirurgica artroscopica. Immaginiamo la Chirurgia Spaziale come un'opportunità per fornire pianificazione personalizzata, realtà aumentata ed elaborazione dei dati in tempo reale su piattaforme che interpretano il campo chirurgico intraoperatoriamente.

- Nel marzo 2024, Advanced Medical Solutions Group plc, azienda leader mondiale specializzata in tecnologie di guarigione dei tessuti, ha annunciato di aver accettato la proposta di acquisizione di Peters Surgical, fornitore leader a livello mondiale di suture chirurgiche specialistiche, emostasi meccanica e dispositivi interni in cianoacrilato.

Copertura e risultati del rapporto sul mercato delle suture ospedaliere

Il rapporto "Dimensioni e previsioni del mercato delle suture ospedaliere (2021-2034)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato delle suture ospedaliere a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Tendenze del mercato delle suture ospedaliere, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi di mercato delle suture ospedaliere che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa termica, i principali attori e gli sviluppi recenti nel mercato delle suture ospedaliere. Profili aziendali dettagliati.

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative