Dimensioni, tendenze e crescita del mercato della fibra di carbonio entro il 2034

Dati storici : 2021-2024 | Anno base : 2025 | Periodo di previsione : 2026-2034Dimensioni e previsioni del mercato della fibra di carbonio (2021-2034), quota globale e regionale, trend e analisi delle opportunità di crescita. Copertura del rapporto: per materia prima (a base di poliacrilonitrile e a base di pece), applicazione (materiali compositi, microelettrodi e altri), settore di utilizzo finale (automotive, aerospaziale e difesa, edilizia e costruzioni, articoli sportivi, energia eolica, tessile, nautica e altri) e area geografica.

- Stato : Dati rilasciati

- Codice del report : TIPRE00002830

- Categoria : Prodotti chimici e materiali

- Numero di pagine : 150

- Formati di report disponibili :

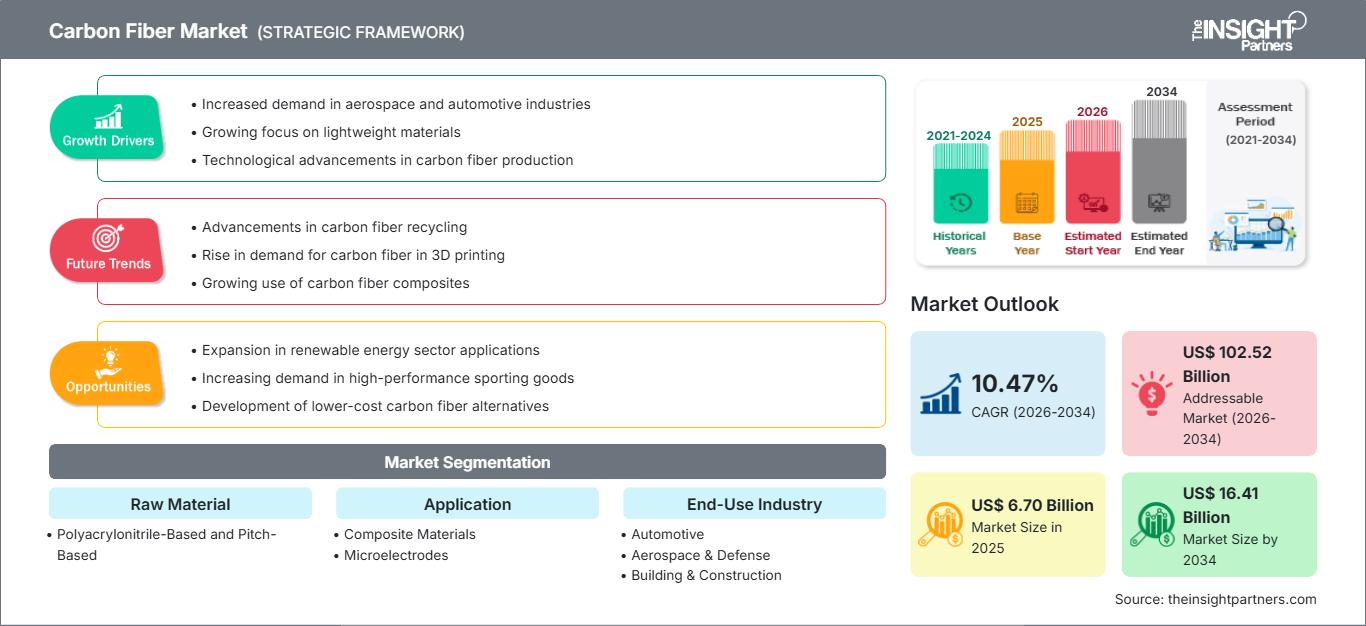

Si prevede che il mercato della fibra di carbonio raggiungerà un valore di 16,41 miliardi di dollari entro il 2034, rispetto ai 6,70 miliardi di dollari del 2025. Si prevede inoltre che il mercato registrerà un tasso di crescita annuo composto (CAGR) del 10,47% nel periodo di previsione 2026-2034.

Analisi del mercato della fibra di carbonio

La fibra di carbonio possiede una notevole resistenza meccanica, rigidità e resistenza al calore e agli agenti chimici. È significativamente più leggera dell'acciaio o dell'alluminio, pur presentando una resistenza relativa o superiore. Questo rende la fibra di carbonio un materiale molto ricercato in applicazioni in cui la riduzione del peso è fondamentale, come nei settori aerospaziale, automobilistico, delle attrezzature sportive e industriale. Si prevede che il mercato della fibra di carbonio continuerà a crescere, poiché le industrie di diversi settori adottano sempre più compositi in fibra di carbonio per soddisfare la loro esigenza di materiali leggeri, durevoli ed efficienti dal punto di vista energetico. Anche i progressi tecnologici nei processi di produzione della fibra di carbonio e lo sviluppo di tecniche di produzione economicamente vantaggiose contribuiranno probabilmente all'espansione del mercato nei prossimi anni.

Panoramica del mercato della fibra di carbonio

Le case automobilistiche ricercano materiali innovativi e di alta qualità per la produzione di componenti automobilistici leggeri, caratterizzati da elevata resistenza meccanica e alla trazione. La fibra di carbonio è considerata uno dei materiali più adatti alla produzione di componenti automobilistici leggeri. Inoltre, i compositi rinforzati con fibra di carbonio sono utilizzati come materiale essenziale per sostituire le parti in acciaio e alluminio, che sono più pesanti e comportano una minore efficienza nei consumi di carburante. L'utilizzo della fibra di carbonio nell'industria automobilistica ha migliorato l'efficienza dei consumi, con conseguente risparmio energetico e riduzione delle emissioni di anidride carbonica. Le principali case automobilistiche utilizzano la fibra di carbonio per la produzione di componenti. Ad esempio, un'unità dell'Airbus A350 è composta per il 52% da polimeri rinforzati con fibra di carbonio (CFRP), mentre un'unità della BMW i3 ha un telaio prevalentemente in CFRP.

Punti salienti della ricerca di mercato

- Il mercato globale della fibra di carbonio aveva un valore di 6,70 miliardi di dollari nel 2025.

- Si prevede che il valore annuo del mercato raggiungerà i 16,41 miliardi di dollari entro il 2034.

- Si prevede che il mercato totale indirizzabile (TAM) nel periodo 2026-2034 raggiungerà circa 102,52 miliardi di dollari USA.

- Si prevede che il mercato registrerà un CAGR del 10,47% durante il periodo di previsione.

- Gli Stati Uniti rappresentano un mercato chiave, sostenuto dalla crescente domanda nei settori aerospaziale e automobilistico, dalla crescente attenzione ai materiali leggeri, dai progressi tecnologici nella produzione di fibra di carbonio, nonché dalle dinamiche di settore in continua evoluzione.

- L'analisi di mercato copre Nord America, Europa, Asia-Pacifico, Sud e Centro America, Medio Oriente e Africa, con una valutazione della crescita per tutto il periodo di previsione.

- Opportunità di mercato come l'espansione delle applicazioni nel settore delle energie rinnovabili, la crescente domanda di articoli sportivi ad alte prestazioni e lo sviluppo di alternative alla fibra di carbonio a basso costo dovrebbero influenzare le dinamiche di mercato e il mercato indirizzabile

- Il rapporto delinea i profili dei partecipanti al settore, tra cui SGL Carbon SE, DowAksa Advanced Composite Material Industries Ltd Co, Formosa Plastics Corp, Hexcel Corp, Hyosung Advanced Materials Corp, Kureha Corp, Mitsubishi Chemical Corp, Solvay SA, Teijin Ltd, Toray Industries Inc, ZOLTEK Corporation, Syensqo, Nippon Graphite Fiber Co., Ltd., Advanced Composites Inc., Mitsui & Co. Ltd, analizzando al contempo le strategie competitive e gli sviluppi dell'innovazione.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato della fibra di carbonio: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo report.Questo campione GRATUITO includerà un'analisi dei dati, che spazierà dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato della fibra di carbonio

L'adozione di pale per turbine leggere nel settore dell'energia eolica stimola la crescita del mercato della fibra di carbonio.

Si è registrato un notevole aumento nell'installazione di parchi eolici, grazie alla crescente preferenza per l'utilizzo di risorse rinnovabili. Vaste aree di terreno e zone costiere in diversi paesi sono destinate all'installazione di turbine eoliche. Le fibre di carbonio svolgono un ruolo importante nell'industria dell'energia eolica. Oggi, i produttori di turbine eoliche realizzano pale più efficienti, più lunghe e più leggere, utilizzando materiali compositi avanzati come le fibre di carbonio. L'allungamento delle pale consente una maggiore produzione di energia. Le pale di grandi dimensioni sono generalmente progettate con particolare attenzione alla rigidità e alla flessione della punta. Tuttavia, l'elevata rigidità della fibra di carbonio contribuisce a ridurre la flessione della pala. Pertanto, le pale di grandi dimensioni realizzate in fibra di carbonio composita consentono un diametro della torre maggiore a parità di distanza tra pala e torre. La fibra di carbonio viene utilizzata anche nella calotta del palo, che costituisce la struttura portante della pala.

Le fibre di carbonio si sono dimostrate un'alternativa efficace alle fibre di vetro nella progettazione delle turbine eoliche grazie alla loro maggiore rigidità e minore densità rispetto alle fibre di vetro, consentendo così la realizzazione di pale più sottili, rigide e leggere. Tuttavia, le pale in fibra di carbonio presentano una tolleranza ai danni, una resistenza alla compressione e una deformazione ultima relativamente basse. Pertanto, le fibre di carbonio sono comunemente utilizzate nella fabbricazione delle pale delle turbine eoliche. Aziende come Vestas Wind Systems A/S e Gamesa Technology Corp utilizzano la fibra di carbonio in parti strutturali specifiche delle pale, sfruttando i vantaggi derivanti dal loro peso ridotto nell'intero sistema della turbina. Le pale leggere richiedono componenti della turbina e della torre meno robusti, con conseguente riduzione dei costi complessivi. Di conseguenza, la crescente diffusione dell'utilizzo di pale leggere nel settore dell'energia eolica alimenta la domanda di fibra di carbonio, stimolando la crescita del mercato.

La crescente domanda di fibra di carbonio nella stampa 3D genererà opportunità di crescita.

Negli ultimi anni, le stampanti 3D hanno attirato l'attenzione come tecnologia di produzione multi-prodotto e a basso volume. La stampa 3D con fibra di carbonio è la tecnologia di produzione additiva più diffusa. Le plastiche rinforzate con fibra di carbonio vengono aggiunte ai filamenti per la stampa 3D per migliorare l'elasticità e la resistenza dei pezzi stampati. Questi materiali compositi hanno una resistenza molto maggiore rispetto ai metalli, nonostante il loro peso inferiore. Inoltre, le fibre di carbonio possono essere miscelate con resine plastiche per rafforzare le proprietà meccaniche dei pezzi stampati in 3D. La stampa 3D con compositi rinforzati con fibra di carbonio è tra le tecnologie di produzione additiva più ricercate. La tecnologia di produzione additiva sta guadagnando enorme popolarità grazie ai suoi vantaggi, come la potenziale riduzione dei costi, la maggiore complessità dei pezzi e l'integrazione funzionale. Le fibre di carbonio vengono utilizzate per sviluppare materiali per la stampa 3D destinati ad auto da corsa, materiali edili, attrezzature sportive, droni, prodotti di uso quotidiano, ecc. Alcune importanti aziende si stanno concentrando sul lancio di compositi stampati in 3D a base di fibra di carbonio.

Analisi di segmentazione del mercato della fibra di carbonio

I segmenti chiave considerati per presentare l'analisi del mercato della fibra di carbonio sono il prodotto e l'utilizzo finale.

- In base alla materia prima, il mercato della fibra di carbonio è segmentato in fibra a base di poliacrilonitrile e fibra a base di pece. Il segmento a base di poliacrilonitrile deteneva una quota di mercato maggiore nel 2023.

- In base all'applicazione, il mercato della fibra di carbonio è segmentato in materiali compositi, microelettrodi e altri. Il segmento dei materiali compositi deteneva la quota di mercato maggiore nel 2023.

- In base al settore di utilizzo finale, il mercato della fibra di carbonio è suddiviso in settore automobilistico, aerospaziale e della difesa, edilizia e costruzioni, articoli sportivi, energia eolica, tessile, nautica e altri. Il segmento automobilistico deteneva la quota maggiore del mercato nel 2023.

Analisi della quota di mercato della fibra di carbonio, per area geografica

L'ambito geografico del rapporto sul mercato della fibra di carbonio è suddiviso principalmente in cinque regioni: Nord America, Asia Pacifico, Europa, Medio Oriente e Africa e Sud e Centro America.

La regione Asia-Pacifico ha dominato il mercato della fibra di carbonio. L'elevato reddito disponibile della popolazione in Asia-Pacifico sta incrementando le vendite di veicoli commerciali e per il trasporto passeggeri, alimentando la domanda di tali veicoli. Inoltre, i crescenti investimenti da parte dei principali produttori automobilistici e l'aumento delle capacità produttive di veicoli elettrici in Asia-Pacifico stanno spingendo la domanda di veicoli convenzionali ed elettrici nella regione. La crescita dell'industria manifatturiera di componenti per veicoli in Asia-Pacifico è attribuita alla crescita del settore automobilistico nella regione. La fibra di carbonio è ampiamente utilizzata nella produzione di materiali compositi per veicoli. Pertanto, con la crescita del settore automobilistico, anche la domanda di fibra di carbonio è in aumento in tutta la regione.

Ambito del rapporto sul mercato della fibra di carbonio

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 6,70 miliardi di dollari USA |

| Dimensioni del mercato entro il 2034 | 16,41 miliardi di dollari |

| Tasso di crescita annuo composto (CAGR) globale (2026-2034) | 10,47% |

| Dati storici | 2021-2024 |

| periodo di previsione | 2026-2034 |

| Segmenti trattati |

Per materia prima

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori nel mercato della fibra di carbonio: comprendere il suo impatto sulle dinamiche di business

Il mercato della fibra di carbonio è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

Notizie e ultimi sviluppi sul mercato della fibra di carbonio

Il mercato della fibra di carbonio viene valutato raccogliendo dati qualitativi e quantitativi a seguito di ricerche primarie e secondarie, che includono importanti pubblicazioni aziendali, dati di associazioni e database. Di seguito è riportato un elenco degli sviluppi nel mercato della fibra di carbonio:

- Toray Industries, Inc. ha annunciato oggi lo sviluppo di TORAYCA T1200, una fibra di carbonio con la massima resistenza al mondo, pari a 1.160 kilolibbre per pollice quadrato (Ksi). Questa nuova offerta ci consentirà di ridurre l'impatto ambientale alleggerendo i materiali plastici rinforzati con fibra di carbonio. Inoltre, questa fibra apre nuove frontiere prestazionali per applicazioni che richiedono elevata resistenza. Le sue potenziali applicazioni spaziano dalle aerostrutture e dalla difesa alle energie alternative e ai prodotti di consumo. (Fonte: Toray Advanced Composites, Comunicato stampa, 2023)

- SGL Carbon presenterà una nuova fibra di carbonio 50k al JEC World 2023. La nuova fibra di carbonio SIGRAFIL C T50-4.9/235 soddisferà gli elevati requisiti di resistenza richiesti per i comuni recipienti a pressione e mostrerà un'elevata capacità di allungamento. Ciò consentirà inoltre ulteriori applicazioni in segmenti di mercato che richiedono elevata resistenza ed allungamento. (Fonte: SGL Carbon, Comunicato stampa, 2023)

Copertura e risultati del rapporto sul mercato della fibra di carbonio

Il rapporto "Dimensioni e previsioni del mercato delle fibre di carbonio (2021-2031)" fornisce un'analisi dettagliata del mercato, coprendo le seguenti aree:

- Dimensioni del mercato e previsioni a livello globale, regionale e nazionale per tutti i principali segmenti di mercato inclusi nell'ambito

- Dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave

- Principali tendenze future

- Analisi dettagliata delle cinque forze di Porter e analisi SWOT

- Analisi del mercato globale e regionale, con particolare attenzione alle principali tendenze, ai principali operatori, alle normative e ai recenti sviluppi del mercato.

- Analisi del panorama industriale e della concorrenza, con particolare attenzione alla concentrazione del mercato, all'analisi tramite mappa termica, ai principali operatori e agli sviluppi recenti.

- Profili aziendali dettagliati

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Sblocca sconti esclusivi sui report

Richiedi ora

Ottieni un campione gratuito per - Mercato della fibra di carbonio

Ottieni un campione gratuito per - Mercato della fibra di carbonio