Analisi e previsioni del mercato dei refrigeratori industriali per dimensioni, quota, crescita e tendenze 2031

Dimensioni e previsioni del mercato dei refrigeratori industriali (2021-2031), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per tipo di refrigeratore (refrigeratori raffreddati ad acqua e refrigeratori raffreddati ad aria), processo (refrigeratori a flusso continuo e refrigeratori a immersione), applicazione (produzione industriale, lavorazione di alimenti e bevande, apparecchiature mediche e altro) e area geografica.

- Stato : Edito

- Codice del report : TIPRE00004037

- Categoria : Elettronica e semiconduttori

- Numero di pagine : 194

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : July 01, 2025

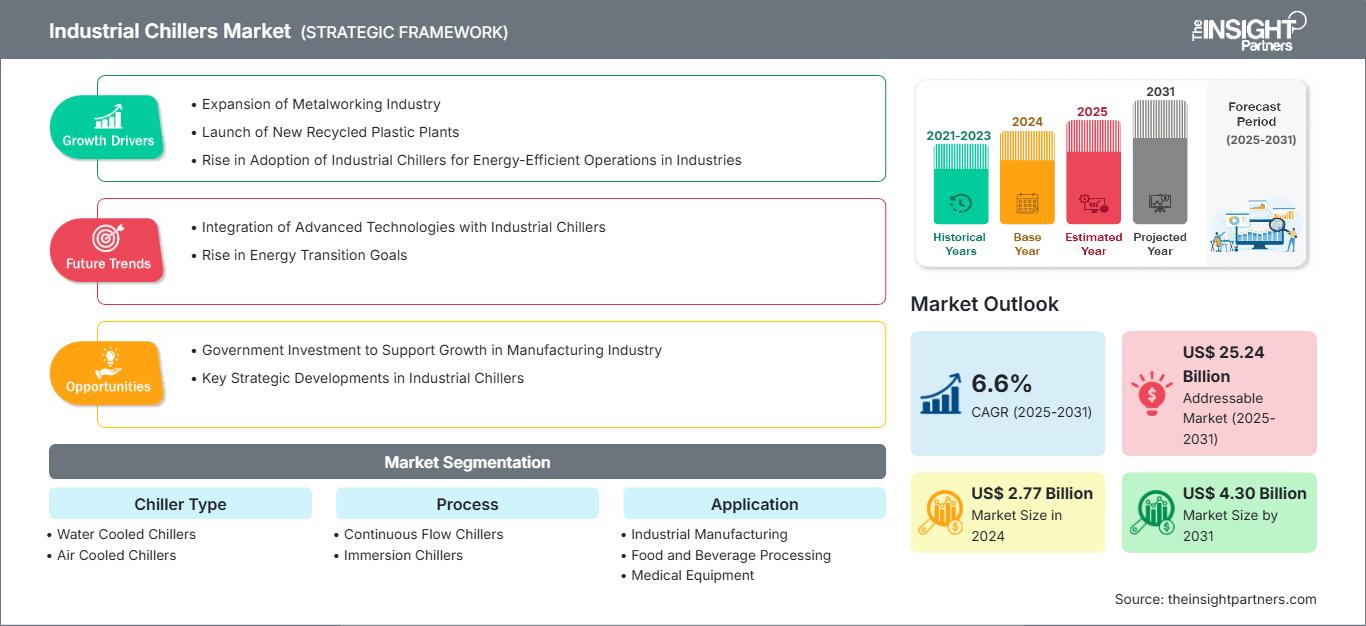

Il mercato dei refrigeratori industriali è stato valutato a 2,77 miliardi di dollari nel 2024 e si prevede che raggiungerà i 4,30 miliardi di dollari entro il 2031; si stima che registrerà un CAGR del 6,6% dal 2025 al 2031. L'integrazione di tecnologie avanzate con i refrigeratori industriali e l'aumento degli obiettivi di transizione energetica porteranno probabilmente nuove tendenze sul mercato nei prossimi anni.

Analisi di mercato dei refrigeratori industriali

Il mercato dei refrigeratori industriali è trainato dall'espansione dell'industria metalmeccanica e dal lancio di nuovi impianti di plastica riciclata, che stanno aumentando la domanda di soluzioni di raffreddamento efficienti. Inoltre, la crescente adozione di refrigeratori industriali per operazioni a risparmio energetico in diversi settori sta alimentando la crescita del mercato. Le opportunità di mercato sono rafforzate da significativi investimenti governativi volti a sostenere la crescita del settore manifatturiero, incoraggiando la modernizzazione e gli aggiornamenti tecnologici. Inoltre, sviluppi strategici chiave come partnership, fusioni e innovazioni di prodotto da parte di aziende leader stanno migliorando il panorama competitivo del mercato. Questi fattori combinati creano un ambiente solido per i refrigeratori industriali, consentendo alle aziende di ottimizzare i processi produttivi riducendo al contempo il consumo energetico e i costi operativi, supportando così una crescita industriale sostenibile in tutto il mondo.

Panoramica del mercato dei refrigeratori industriali

I refrigeratori industriali agiscono come un sistema di raffreddamento che rimuove il calore dai processi industriali. Questi refrigeratori raffreddano liquidi viscosi, come prodotti chimici e acqua, utilizzati in vari settori come quello farmaceutico, alimentare e delle bevande e nella produzione industriale. Il processo industriale genera calore da attività come l'attrito, la combustione o il funzionamento delle apparecchiature. I refrigeratori industriali vengono utilizzati per prevenire incendi e aumentare la longevità delle apparecchiature. Questi sistemi convenzionali differiscono dai refrigeratori HVAC per molti aspetti, inclusi i circuiti idraulici e l'integrazione dei componenti. Tra i settori che utilizzano i refrigeratori industriali per i loro processi produttivi figurano quello farmaceutico, alimentare, petrolchimico, della produzione di materie plastiche e della placcatura dei metalli. Ad esempio, negli impianti di lavorazione alimentare, per raffreddare le unità di stoccaggio di alimenti o bevande, i refrigeratori industriali vengono utilizzati per far circolare il glicole propilenico refrigerato attraverso serpentine di raffreddamento. Aziende vinicole e birrifici utilizzano ampiamente questi refrigeratori per mantenere la temperatura ideale per i loro prodotti. I produttori alimentari li utilizzano per raffreddare gelatiere e impastatrici. Negli ultimi anni, la domanda di refrigeratori industriali è cresciuta a un ritmo impressionante, grazie alla crescente adozione di questi sistemi di raffreddamento in diversi settori industriali per superare i vari problemi di riscaldamento associati ai macchinari nelle operazioni di lavorazione, nonché per migliorare la produzione industriale complessiva.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei refrigeratori industriali: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità di mercato per i refrigeratori industriali

Espansione dell'industria della lavorazione dei metalli

La lavorazione dei metalli è il processo di formatura e sagomatura dei metalli per creare strutture, utensili, attrezzature e oggetti necessari per l'industria automobilistica, alimentare e delle bevande, petrolifera e del gas e altre industrie. Progetti su larga scala che coinvolgono piattaforme petrolifere, navi e ponti, nonché piccoli componenti, inclusi i motori, richiedono la lavorazione dei metalli. Diverse tecniche, come taglio, saldatura, fusione e stampaggio, vengono utilizzate per sviluppare la struttura desiderata del metallo. Queste tecniche o processi possono essere eseguiti in modo efficiente alla temperatura richiesta costante. I refrigeratori industriali vengono utilizzati per migliorare la qualità del prodotto durante i processi di lavorazione dei metalli. Se il calore non viene dissipato correttamente, la qualità dei prodotti finiti viene compromessa. Ad esempio, per la saldatura a punti, vengono utilizzati elettrodi a resistenza per saldare un giunto, dove un refrigeratore industriale impedisce che gli elettrodi subiscano una bruciatura prematura. Nel processo di pressofusione, un refrigeratore industriale viene utilizzato per raffreddare la vasca/stampo in cui il metallo fuso può essere colato, estraendo il calore dal liquido.

A causa della crescente industrializzazione a livello globale, i produttori di vari settori, come quello automobilistico, aerospaziale e alimentare e delle bevande, utilizzano macchine per la lavorazione dei metalli. Ad esempio, secondo la China Machine Tool & Tool Builders' Association (CMTBA), i nuovi ordini di macchine per la lavorazione dei metalli sono cresciuti del 3,9% su base annua da gennaio 2024 a maggio 2024. L'aumento delle vendite di macchine per la lavorazione dei metalli indica l'utilizzo di apparecchiature come i refrigeratori industriali che mantengono la temperatura e le prestazioni ottimali della macchina e dissipano il calore generato durante varie tecniche di lavorazione dei metalli, tra cui fusione, rettifica e saldatura. Inoltre, l'area Asia-Pacifico si sta concentrando sulla creazione di impianti di produzione che richiedono macchine per la lavorazione dei metalli. Ad esempio, nel novembre 2022, Kennametal India Limited (KIL), una sussidiaria di Kennametal Inc., ha inaugurato il suo nuovo stabilimento di produzione di inserti da taglio per metalli presso il suo sito di Bengaluru. Nel complesso, l'aumento delle vendite di macchine per la lavorazione dei metalli e l'avvio di nuovi impianti di produzione indicano la crescita dell'industria metalmeccanica. Pertanto, l'espansione dell'industria metalmeccanica alimenta la crescita del mercato globale dei refrigeratori industriali.

Investimenti governativi a sostegno della crescita dell'industria manifatturiera

Gli investimenti governativi nel settore manifatturiero sono destinati a svolgere un ruolo chiave nel fornire opportunità di crescita nel mercato dei refrigeratori industriali. Poiché le nazioni danno priorità alla produzione interna, all'efficienza energetica e allo sviluppo industriale sostenibile, i finanziamenti e gli incentivi per la modernizzazione degli impianti sono in aumento. Queste iniziative spesso includono il supporto a tecnologie di raffreddamento avanzate, come i refrigeratori ad alta efficienza, essenziali per i processi di produzione sensibili alla temperatura. Si prevede che questa tendenza aumenterà significativamente la domanda di refrigeratori industriali in diversi settori, tra cui l'industria alimentare, farmaceutica e la produzione ad alta tecnologia. Nella regione Asia-Pacifico, ci sono molti paesi in via di sviluppo, come Cina, India, Myanmar, Nepal, Figi, Hong Kong, Maldive, Malesia e Sri Lanka, che detengono un ampio potenziale di crescita nell'industria manifatturiera. Le autorità governative della regione sono impegnate nell'introduzione di diverse iniziative, investimenti, strategie e politiche che possono stimolare l'industria manifatturiera. Tra queste iniziative figurano il programma cinese "Madein China2025", la politica nazionale malese "Industry4wrd" per l'Industria 4.0 e le iniziative indiane, come la "National Manufacturing Policy". Secondo l'India Brand Equity Foundation (IBEF), nel luglio 2024, l'iniziativa del governo indiano, la "National Manufacturing Policy", mirava ad aumentare la quota dell'industria manifatturiera nel PIL del paese al 25% entro il 2025. Il governo prevede di offrire incentivi fino a 2,2 miliardi di dollari per stimolare la produzione locale in sei nuovi settori, tra cui quello chimico e dei container. Il New Industrial Master Plan (NIMP) 2030, introdotto dal governo malese nel settembre 2023, ha proposto modifiche agli incentivi agli investimenti per le aziende straniere, creando opportunità per le aziende nazionali. Secondo l'UNCTAD, il governo provinciale del Guangdong ha annunciato una nuova politica per attrarre investimenti diretti esteri (IDE), offrendo incentivi fino a 21 milioni di dollari USA alle imprese di investimento straniero idonee. Ciò andrà a beneficio delle imprese manifatturiere e dei servizi high-tech del Paese. Gli impianti di produzione producono calore in diversi processi che richiedono un agente refrigerante per ottenere operazioni di produzione efficienti.

Analisi della segmentazione del rapporto di mercato dei refrigeratori industriali

I segmenti chiave che hanno contribuito alla derivazione dell'analisi del mercato dei refrigeratori industriali sono la tipologia di refrigeratore, il processo e l'applicazione.

- In termini di tipologia di refrigeratore, il mercato dei refrigeratori industriali si divide in refrigeratori raffreddati ad acqua e refrigeratori raffreddati ad aria. Il segmento dei refrigeratori raffreddati ad acqua ha dominato il mercato nel 2024.

- In base al processo, il mercato dei refrigeratori industriali si divide in refrigeratori a flusso continuo e refrigeratori a immersione. Il segmento dei refrigeratori a flusso continuo ha detenuto una quota di mercato maggiore nel 2024.

- In termini di applicazione, il mercato dei refrigeratori industriali è segmentato in lavorazione di alimenti e bevande, apparecchiature mediche, produzione industriale e altri. Il segmento della produzione industriale ha dominato il mercato nel 2024.

Analisi della quota di mercato dei refrigeratori industriali per area geografica

- Il mercato dei refrigeratori industriali è segmentato in cinque regioni principali: Nord America, Europa, Asia Pacifico (APAC), Medio Oriente e Africa (MEA) e America meridionale e centrale. L'Asia Pacifico ha dominato il mercato nel 2024, seguita da Nord America ed Europa.

- Il mercato dei refrigeratori industriali nell'area Asia-Pacifico sta registrando una crescita grazie alla robusta crescita del PIL e all'espansione in settori chiave come prodotti chimici, trasporti, alimenti e ICT. L'aumento della produzione chimica crea una forte domanda di refrigeratori industriali, essenziali per la dissipazione del calore nei processi chimici. Inoltre, la costruzione di nuovi impianti chimici in tutta la regione alimenta ulteriormente questa domanda, sostenendo la continua crescita del mercato dei refrigeratori industriali. Inoltre, l'aumento della costruzione di impianti di produzione di chip a semiconduttore e la domanda di soluzioni integrate ad alta efficienza energetica in impianti di grandi dimensioni trainano il mercato dei refrigeratori industriali nell'area Asia-Pacifico.

- Il mercato dei refrigeratori industriali in Nord America è in crescita grazie alla ripresa del settore manifatturiero, trainata dalla forte domanda dei consumatori e dagli incentivi governativi. Legislazioni chiave, come l'Inflation Reduction Act, il CHIPS and Science Act e la Bipartisan Infrastructure Law, stanno promuovendo la produzione nazionale di semiconduttori, batterie e tecnologie per l'energia pulita. Questi processi produttivi generano calore significativo, aumentando la domanda di refrigeratori industriali per la gestione del raffreddamento durante la produzione. L'industria alimentare e delle bevande sta registrando una crescita dovuta al cambiamento delle preferenze dei consumatori, alla crescita demografica e alla crescente domanda di prodotti di alta qualità. Accordi commerciali come il NAFTA hanno incrementato la produzione e le esportazioni alimentari, soprattutto tra Stati Uniti, Messico e Canada. Di conseguenza, vengono costruiti nuovi impianti di lavorazione alimentare, creando una maggiore necessità di refrigeratori industriali per gestire il controllo della temperatura durante la produzione e la lavorazione degli alimenti.

Ambito del rapporto di mercato sui refrigeratori industriali

Notizie e sviluppi recenti sul mercato dei refrigeratori industriali

Il mercato dei refrigeratori industriali viene valutato raccogliendo dati qualitativi e quantitativi a seguito di ricerche primarie e secondarie, che includono importanti pubblicazioni aziendali, dati di associazioni e database. Di seguito sono elencati alcuni degli sviluppi nel mercato dei refrigeratori industriali:

- Trane ha introdotto due nuovi refrigeratori raffreddati ad aria progettati per il raffreddamento ad acqua refrigerata negli impianti: i refrigeratori Magnetic Bearing e i refrigeratori Ascend. Il refrigeratore Magnetic Bearing è progettato per soddisfare le crescenti esigenze di raffreddamento dei sistemi di gestione termica dei data center. Nel frattempo, la piattaforma di refrigeratori Ascend è ottimizzata per offrire una maggiore efficienza, in particolare in ambienti con temperature ambiente elevate.

(Fonte: Trane, Comunicato stampa, marzo 2025)

- Mitsubishi Heavy Industries Thermal Systems, Ltd. (MHI Thermal Systems), parte del gruppo Mitsubishi Heavy Industries (MHI), annuncia il lancio di un nuovo modello del suo sistema di controllo della fonte di calore "Ene-Conductor" per il controllo integrato di refrigeratori centrifughi e apparecchiature periferiche come pompe per acqua refrigerata, pompe per acqua di raffreddamento e torri di raffreddamento. Il nuovo modello EC-8, che verrà aggiunto alla gamma questa primavera, consente il controllo di un massimo di 8 unità di refrigeratori centrifughe. Grazie a queste caratteristiche, il nuovo modello può essere utilizzato e installato più ampiamente in strutture di grandi dimensioni all'estero, migliorando anche il risparmio energetico per l'intera struttura.

(Fonte: Mitsubishi Heavy Industries Thermal Systems, Ltd., Comunicato stampa, febbraio 2025)

Copertura e risultati del rapporto sul mercato dei refrigeratori industriali

Il rapporto "Dimensioni e previsioni del mercato dei refrigeratori industriali (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le aree menzionate di seguito:

- Dimensioni e previsioni del mercato dei refrigeratori industriali a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Tendenze del mercato dei refrigeratori industriali, nonché dinamiche di mercato come driver, vincoli e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi del mercato dei refrigeratori industriali che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e le recenti tendenze del mercato sviluppi

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa termica, i principali attori e gli sviluppi recenti per il mercato dei refrigeratori industriali

- Profili aziendali dettagliati

Approfondimenti regionali sul mercato dei refrigeratori industriali

Le tendenze regionali e i fattori che influenzano il mercato dei refrigeratori industriali durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato dei refrigeratori industriali in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto di mercato sui refrigeratori industriali

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2024 | US$ 2.77 Billion |

| Dimensioni del mercato per 2031 | US$ 4.30 Billion |

| CAGR globale (2025 - 2031) | 6.6% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

By Tipo di refrigeratore

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dei refrigeratori industriali: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei refrigeratori industriali è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato dei refrigeratori industriali Panoramica dei principali attori chiave

Naveen è un professionista esperto in ricerche di mercato e consulenza con oltre 9 anni di esperienza in progetti personalizzati, sindacati e di consulenza. Attualmente Vicepresidente Associato, ha gestito con successo gli stakeholder lungo l'intera catena del valore del progetto e ha redatto oltre 100 report di ricerca e oltre 30 incarichi di consulenza. Il suo lavoro spazia tra progetti industriali e governativi, contribuendo in modo significativo al successo dei clienti e al processo decisionale basato sui dati.

Naveen ha conseguito una laurea in Ingegneria Elettronica e delle Comunicazioni presso la VTU, Karnataka, e un MBA in Marketing e Operations presso la Manipal University. È membro attivo dell'IEEE da 9 anni, partecipando a conferenze, simposi tecnici e svolgendo attività di volontariato sia a livello di sezione che regionale. Prima del suo attuale ruolo, ha lavorato come Consulente Strategico Associato presso IndustryARC e come Consulente Server Industriali presso Hewlett Packard (HP Global).

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative