Dimensioni, crescita e tendenze del mercato degli adesivi industriali per legno entro il 2034

Dimensioni e previsioni del mercato degli adesivi industriali per legno (2021-2034), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per tipo di resina (naturale e sintetica) e tecnologia (a base di solvente, a base di acqua, senza solventi e altre).

- Stato : Dati rilasciati

- Codice del report : TIPRE00022059

- Categoria : Prodotti chimici e materiali

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : February 20, 2026

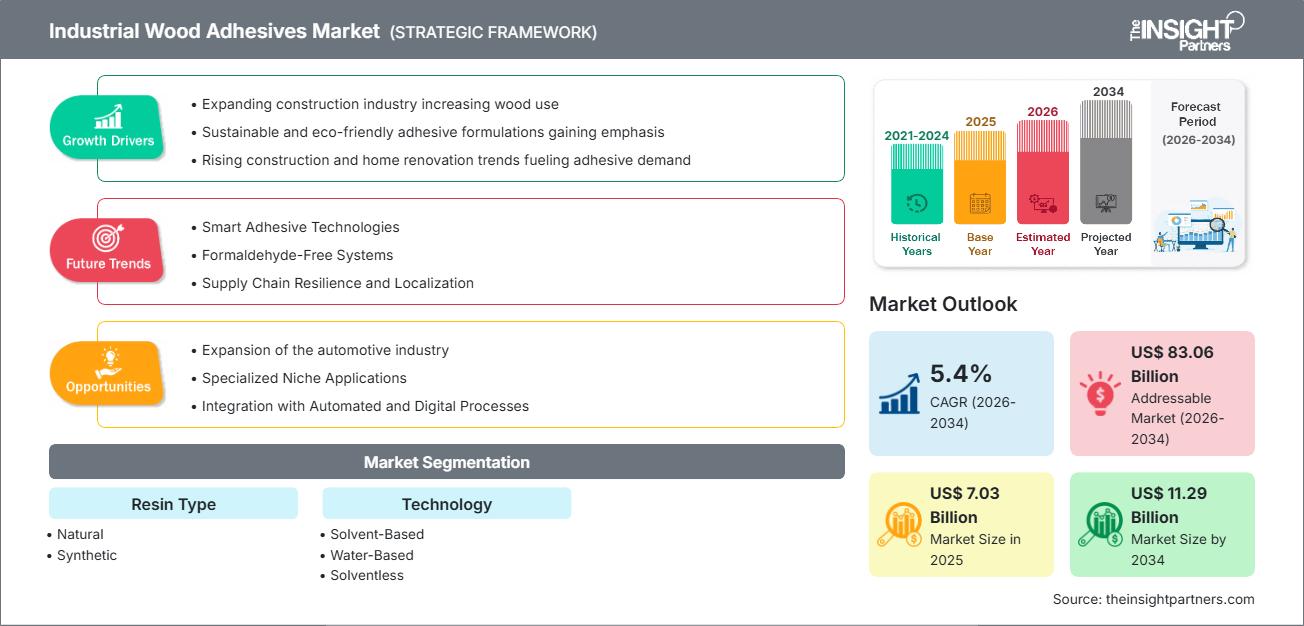

Si prevede che il mercato globale degli adesivi industriali per legno raggiungerà gli 11,29 miliardi di dollari entro il 2034, rispetto ai 7,03 miliardi di dollari del 2025. Si prevede che il mercato registrerà un CAGR del 5,4% nel periodo di previsione 2026-2034. Le principali dinamiche di mercato includono la rapida espansione del settore edile globale, una crescente preferenza per prodotti in legno ingegnerizzato come CLT e LVL e una crescente attenzione verso soluzioni di incollaggio sostenibili e a basso contenuto di COV (composti organici volatili). Inoltre, si prevede che il mercato trarrà beneficio dalla crescita del settore della vendita al dettaglio di mobili, dai progressi nei macchinari automatizzati ad alta velocità per la lavorazione del legno e dalla crescente sostituzione dei tradizionali elementi di fissaggio meccanici con adesivi chimici ad alte prestazioni nelle applicazioni di edilizia modulare.

Analisi del mercato degli adesivi industriali per legno

L'analisi del mercato degli adesivi industriali per legno rivela una svolta decisiva verso la "chimica verde", con gli enti regolatori che inaspriscono le restrizioni sulle emissioni di formaldeide. Per mantenere la quota di mercato, i produttori devono dare priorità allo sviluppo di resine di origine biologica e di leganti derivati dalla soia che soddisfino le rigorose certificazioni LEED e CARB II. Stanno emergendo opportunità strategiche nel segmento del legno lamellare incrociato (CLT), dove la domanda di integrità strutturale e resistenza all'umidità offre un significativo vantaggio competitivo ai fornitori di sistemi poliuretanici e di isocianato polimerico in emulsione (EPI). L'analisi indica inoltre che il successo operativo dipende dall'ottimizzazione del tempo di apertura e dell'efficienza del ciclo di pressatura degli adesivi per allinearli ai requisiti di elevata produttività delle moderne fabbriche di mobili. I produttori dovrebbero differenziarsi offrendo supporto tecnico personalizzato e sistemi di applicazione integrati, passando da semplici fornitori di materie prime a fornitori completi di soluzioni di incollaggio.

Panoramica del mercato degli adesivi industriali per legno

Gli adesivi industriali per legno si stanno evolvendo, passando da un'attenzione all'incollaggio di base alla fornitura di interfacce strutturali specializzate e ad alte prestazioni. Sebbene storicamente dominati dall'urea-formaldeide per la produzione di pannelli a costi contenuti, gli adesivi industriali per legno si stanno diversificando in tecnologie avanzate a base d'acqua e senza solventi per soddisfare gli standard di sicurezza in continua evoluzione. Gli adesivi industriali per legno servono a un'ampia gamma di applicazioni, tra cui pavimenti, mobili e legno strutturale, e sono supportati sia da grandi conglomerati chimici che da formulatori di adesivi di nicchia specializzati. La crescente urbanizzazione e la tendenza al "fai da te" (DIY) nelle economie sviluppate stanno alimentando la domanda di adesivi per la lavorazione del legno durevoli e facili da applicare. Mentre Europa e Nord America rimangono centri di innovazione tecnologica e conformità agli standard elevati, la regione Asia-Pacifico ha consolidato la sua posizione di polo produttivo globale per l'esportazione di pannelli e mobili a base di legno destinati al mercato di massa. Ad esempio, il mercato negli Stati Uniti è caratterizzato da un settore edile maturo e da una solida domanda di materiali da costruzione sostenibili. I produttori nazionali stanno adottando sempre più adesivi a base biologica per allinearsi alle severe normative ambientali. L'aumento dei progetti di ristrutturazione delle abitazioni e l'espansione del settore delle abitazioni prefabbricate stimolano ulteriormente l'uso di soluzioni di incollaggio ad alte prestazioni per la lavorazione del legno.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato degli adesivi industriali per legno: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato degli adesivi industriali per legno

Fattori trainanti del mercato:

- Crescente adozione del legno ingegnerizzato nell'edilizia sostenibile: l'industria edile globale sta sostituendo sempre più i tradizionali acciaio e calcestruzzo con prodotti in legno ingegnerizzato come il legno lamellare incrociato (CLT) e il legno lamellare incollato (GLAM) per ridurre l'impronta di carbonio. Questo cambiamento è un fattore chiave, poiché questi componenti strutturali in legno si basano interamente su legami chimici ad alta resistenza per la stabilità, creando una domanda massiccia e costante di adesivi strutturali di livello industriale.

- Normative più severe sulle emissioni di formaldeide: gli enti normativi internazionali stanno imponendo limiti molto più severi alle emissioni di composti organici volatili (COV), in particolare di formaldeide, per migliorare la qualità dell'aria interna. Questa pressione normativa sta guidando una transizione dell'intero mercato dalle tradizionali resine urea-formaldeide verso soluzioni di incollaggio più avanzate ed "ecologiche", come gli adesivi a base d'acqua e derivati dalla soia, costringendo i produttori ad aggiornare il proprio portafoglio prodotti.

- Rapida espansione della vendita al dettaglio di mobili organizzati e dell'automazione: l'ascesa della produzione di mobili "pronti per il montaggio" su larga scala richiede linee di produzione ad alta velocità per soddisfare la domanda globale dei consumatori. Questo stimola il mercato degli adesivi hot-melt e a base d'acqua a polimerizzazione rapida, in grado di tenere il passo con i macchinari automatizzati, consentendo l'imballaggio e la spedizione immediati senza i lunghi tempi di asciugatura associati alle colle tradizionali.

Opportunità di mercato

- Sviluppo e commercializzazione di resine a base biologica: esiste un'importante opportunità strategica per sperimentare adesivi derivati da fonti naturali come lignina, proteine della soia e amido per soddisfare la domanda di materiali da costruzione a zero emissioni di carbonio. Le aziende che riusciranno a scalare questi leganti rinnovabili potranno conquistare il crescente segmento di sviluppatori e consumatori attenti all'ambiente, disposti a pagare un sovrapprezzo per prodotti certificati sostenibili.

- Progressi nelle tecnologie abitative modulari e prefabbricate: con l'evoluzione del settore edile verso la produzione modulare fuori sede per risparmiare tempo e manodopera, si apre un'opportunità specifica per adesivi che offrano una presa rapida e un'elevata resistenza alle vibrazioni. Questi adesivi sono fondamentali per garantire che i moduli prefabbricati in legno rimangano strutturalmente solidi durante il trasporto e l'assemblaggio in loco.

- Espansione nelle economie emergenti ad alta crescita: i mercati dell'Asia-Pacifico e del Medio Oriente stanno attraversando un massiccio sviluppo infrastrutturale e un'intensa industrializzazione. L'istituzione di stabilimenti produttivi locali o di partnership strategiche in queste regioni consente ai produttori di adesivi di attingere a centri di produzione ad alto volume, dove la domanda di materiali a base di legno è in forte crescita grazie alle nuove iniziative di urbanizzazione.

Analisi della segmentazione del rapporto di mercato degli adesivi industriali per legno

La quota di mercato degli adesivi industriali per legno viene analizzata in diversi segmenti per fornire una comprensione più chiara della sua struttura, del potenziale di crescita e delle tendenze emergenti. Di seguito è riportato l'approccio di segmentazione standard utilizzato nella maggior parte dei report di settore:

Per tipo di resina:

- Naturale: un segmento emergente incentrato sulla sostenibilità, che utilizza fonti rinnovabili per fornire soluzioni di legame a bassa tossicità per i mercati eco-consapevoli.

- Sintetico: il principale contributore in termini di volume, che comprende un'ampia gamma di resine formulate chimicamente, note per la loro elevata forza di adesione, durevolezza e convenienza su scala industriale.

Per tecnologia:

- A base d'acqua: il segmento tecnologico leader, apprezzato per il basso profilo di COV, la facilità di pulizia e la conformità ai moderni standard di sicurezza e ambientali.

- A base di solvente: utilizzato per applicazioni specifiche per impieghi gravosi che richiedono un'asciugatura rapida e un'elevata resistenza a condizioni ambientali estreme, nonostante i crescenti controlli normativi.

- Senza solventi: un segmento in forte crescita che comprende hot-melt e materiali solidi al 100%, che offre guadagni in termini di efficienza nei processi di produzione automatizzati e un ridotto impatto ambientale.

- Altri: include tecnologie specializzate come sistemi ibridi e polimerizzati tramite radiazioni, progettati per applicazioni di lavorazione del legno ad alte prestazioni di nicchia.

Per geografia:

- America del Nord

- Europa

- Asia Pacifico

- America meridionale e centrale

- Medio Oriente e Africa

Approfondimenti regionali sul mercato degli adesivi industriali per legno

Sono state analizzate le tendenze regionali che influenzano il mercato degli adesivi industriali per legno nelle principali aree geografiche.

Ambito del rapporto di mercato sugli adesivi industriali per legno

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 7,03 miliardi di dollari USA |

| Dimensioni del mercato entro il 2034 | 11,29 miliardi di dollari USA |

| CAGR globale (2026 - 2034) | 5,4% |

| Dati storici | 2021-2024 |

| Periodo di previsione | 2026-2034 |

| Segmenti coperti |

Per tipo di resina

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato degli adesivi industriali per legno: comprendere il suo impatto sulle dinamiche aziendali

Il mercato degli adesivi industriali per legno è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

Analisi della quota di mercato degli adesivi industriali per legno per area geografica

Si prevede che la regione Asia-Pacifico crescerà più rapidamente nei prossimi anni. Anche i mercati emergenti in America meridionale e centrale, Medio Oriente e Africa offrono numerose opportunità di espansione inesplorate per i produttori di adesivi di alta qualità e per le aziende di lavorazione industriale del legno.

Il mercato degli adesivi industriali per legno sta attraversando una profonda trasformazione, passando dalle tradizionali formulazioni in resina a sistemi di incollaggio sostenibili e ad alte prestazioni. La crescita è trainata dall'aumento globale delle costruzioni in legno ingegnerizzato, dalla crescente domanda di mobili a basse emissioni e dall'espansione delle industrie di lavorazione del legno automatizzate. Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze per regione:

America del Nord

- Quota di mercato: detiene una quota significativa del mercato globale, sostenuta dalla ripresa dell'edilizia residenziale e della produzione manifatturiera avanzata.

-

Fattori chiave:

- Forte richiesta di adesivi senza formaldeide e a base di soia per rispettare i rigorosi standard sulla qualità dell'aria interna.

- Crescente adozione di legno massiccio e legno lamellare incrociato (CLT) nei progetti di edilizia commerciale.

- Una solida cultura del fai da te e della ristrutturazione della casa sta stimolando il consumo al dettaglio di colle per legno ad alte prestazioni.

- Tendenze: passaggio strategico verso sistemi in poliuretano di origine biologica e integrazione delle certificazioni edilizie "green" come LEED nel settore della lavorazione del legno.

Europa

- Quota di mercato: rappresenta una quota dominante del mercato globale, concentrata in Germania, Italia e Scandinavia, nei settori dell'arredamento di alta qualità.

-

Fattori chiave:

- Le severe normative E0 e REACH impongono l'uso di agenti leganti sostenibili e a bassa tossicità.

- Industria del legno ingegnerizzato altamente sviluppata, specializzata in legno lamellare strutturale e mobili di alta gamma.

- Forte sostegno governativo alle iniziative di economia circolare e alle materie prime provenienti da bioraffinerie.

- Tendenze: consolidamento degli operatori del mercato e attenzione agli adesivi "intelligenti" che facilitano lo smontaggio e il riciclaggio dei componenti in legno.

Asia-Pacifico

- Quota di mercato: la regione più grande e in più rapida crescita, che funge da hub globale per le esportazioni di compensato, pannelli e mobili.

-

Fattori chiave:

- Sviluppo massiccio di infrastrutture e progetti di edilizia urbana in Cina, India e nel Sud-est asiatico.

- Rapida industrializzazione e presenza di basi produttive economicamente vantaggiose per i marchi globali di mobili.

- Cambiamenti sostenuti dal governo verso lavorazioni del legno di maggior valore per soddisfare gli standard internazionali di sicurezza per l'esportazione.

- Tendenze: forti investimenti in linee di produzione automatizzate e una crescente transizione dalle resine ureiche a basso costo alle tecnologie premium a base d'acqua e hot-melt.

America meridionale e centrale

- Quota di mercato: un mercato emergente con un settore della lavorazione industriale del legno in crescita in paesi come Brasile, Argentina e Cile.

-

Fattori chiave:

- Espansione delle industrie forestali e della cellulosa regionali verso prodotti in legno ad alto valore aggiunto.

- L'aumento del reddito disponibile della classe media sta portando a preferire arredi moderni ed esteticamente gradevoli.

- Modernizzazione delle piccole e medie imprese di lavorazione del legno trasformandole in impianti di produzione di livello commerciale.

- Tendenze: crescita dei marchi di arredamento boutique e graduale implementazione di certificazioni di gestione forestale sostenibile che influenzano la scelta degli adesivi.

Medio Oriente e Africa

- Quota di mercato: un mercato in via di sviluppo con un potenziale significativo, in fase di transizione dalla falegnameria tradizionale alla produzione industriale formalizzata.

-

Fattori chiave:

- Elevata richiesta di adesivi durevoli e resistenti al calore, adatti alle condizioni climatiche estreme della regione.

- Progetti di "città intelligenti" su larga scala e di ospitalità di lusso nei paesi del Consiglio di cooperazione del Golfo (ad esempio, Arabia Saudita ed Emirati Arabi Uniti).

- Sforzi strategici per ridurre la dipendenza dalle importazioni mediante l'istituzione di unità locali di produzione di sostanze chimiche e resine.

- Tendenze: implementazione di moderne tecnologie di raffreddamento e applicazione per gestire le prestazioni adesive in ambienti aridi, abbinate a un'attenzione particolare ai legami ad alta resistenza per applicazioni strutturali pesanti.

Elevata densità di mercato e concorrenza

La concorrenza si sta intensificando grazie alla presenza di leader affermati come HBFuller Company, Henkel AG & Company KGAA, Ashland, Arkema Group, Sika AG, Pidilite Industries Ltd, Jubilant Industries Ltd, Dow, Inc. e 3M, che contribuiscono anch'essi a creare un panorama di mercato diversificato e in rapida espansione.

Questo ambiente competitivo spinge i fornitori a differenziarsi attraverso:

- Premiumizzazione e branding sostenibile: posizionare gli adesivi come elementi essenziali per un'edilizia ecosostenibile e ad alte prestazioni, sottolineando le basse emissioni di COV, l'origine delle resine di origine biologica e la conformità alle rigorose certificazioni ambientali.

- Portafogli di prodotti specializzati: gli adesivi industriali per legno ora vanno oltre le resine di base e includono sistemi attivati dall'umidità per il legno marino, hot melt a microemissioni per bordature interne e soluzioni ignifughe ad alta resistenza per il legno lamellare incrociato (CLT).

- Integrazione tecnologica e R&S: le aziende gestiscono l'intera filiera dell'innovazione, dallo sviluppo proprietario di resine sintetiche alla creazione di strumenti applicativi "intelligenti". Ciò garantisce la precisione in ambito industriale, riduce gli sprechi di materiale e soddisfa gli standard di produzione etici e "clean-label".

- Lavorazione avanzata per la circolarità: le nuove tecnologie di formulazione, come la miscelazione di bio-riempitivi e la chimica dei polimeri resistenti all'umidità, contribuiscono a creare prodotti in legno durevoli che supportano pratiche edilizie sostenibili e consentono uno smontaggio più semplice per il riciclaggio.

Opportunità e mosse strategiche

- Collabora con hub di mobili ad alto volume e fornitori di automazione: sfrutta la crescente domanda di adesivi a rapida polimerizzazione e pronti per l'uso in macchina stringendo alleanze strategiche con esportatori di mobili su larga scala e stabilimenti di assemblaggio robotizzati nei mercati dell'Asia-Pacifico e del Nord America.

- Incorporare standard di chimica biologica e basse emissioni: adottare certificazioni sul contenuto di carbonio rinnovabile e valutazioni del ciclo di vita per attrarre costruttori attenti all'ambiente e progetti infrastrutturali guidati dal governo che cercano crediti per l'edilizia verde.

Le principali aziende che operano nel mercato degli adesivi industriali per legno sono:

- Azienda HBFuller

- Henkel AG & Company KGAA

- Ashland

- Gruppo Arkema

- Sika AG

- Pidilite Industries Ltd

- Jubilant Industries Ltd

- Dow, Inc.

- 3M

Disclaimer: le aziende elencate sopra non sono classificate in un ordine particolare.

Notizie e sviluppi recenti sul mercato degli adesivi industriali per legno

- Nel gennaio 2025, Kiilto ha introdotto una nuova linea di adesivi industriali per legno, offrendo una gamma completa di soluzioni tecniche specificamente progettate per l'industria del legno ingegnerizzato. La linea Kiilto Pro SW è stata progettata per applicazioni ad alte prestazioni che richiedevano resistenza e qualità eccezionali, in grado di resistere a decenni di utilizzo intensivo.

- Nel dicembre 2024, Arkema ha finalizzato l'acquisizione del business degli adesivi per laminazione di imballaggi flessibili di Dow, produttore leader a livello mondiale con un fatturato annuo di circa 250 milioni di dollari. Questa operazione strategica ha ampliato significativamente il portafoglio di adesivi industriali per legno e soluzioni speciali di Arkema, posizionando il Gruppo come attore dominante nei mercati in forte crescita degli imballaggi flessibili e della laminazione industriale.

Copertura e risultati del rapporto sul mercato degli adesivi industriali per legno

Il rapporto "Dimensioni e previsioni del mercato degli adesivi industriali per legno (2021-2034)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato degli adesivi industriali per legno a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato degli adesivi industriali per legno, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi di mercato degli adesivi industriali per legno che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che comprende la concentrazione del mercato, l'analisi della mappa termica, i principali attori e gli sviluppi recenti nel mercato degli adesivi industriali per legno.

- Profili aziendali dettagliati

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative