Crescita, dimensioni, quota, tendenze, analisi dei principali attori del mercato Microfluidica e previsioni fino al 2031

Rapporto di analisi sulle dimensioni e le previsioni del mercato della microfluidica (2021-2031), quota globale e regionale, tendenze e opportunità di crescita. Copertura: per prodotto (chip microfluidici, sensori microfluidici, dispositivi, micropompe, microaghi e altri prodotti), materiale (PDMS, polimeri, vetro, silicio e altri materiali), applicazione (diagnostica in vitro, ricerca farmaceutica e delle scienze della vita, scoperta di farmaci e altre applicazioni) e geografia.

- Stato : Dati rilasciati

- Codice del report : TIPHE100000953

- Categoria : Scienze della vita

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : February 15, 2025

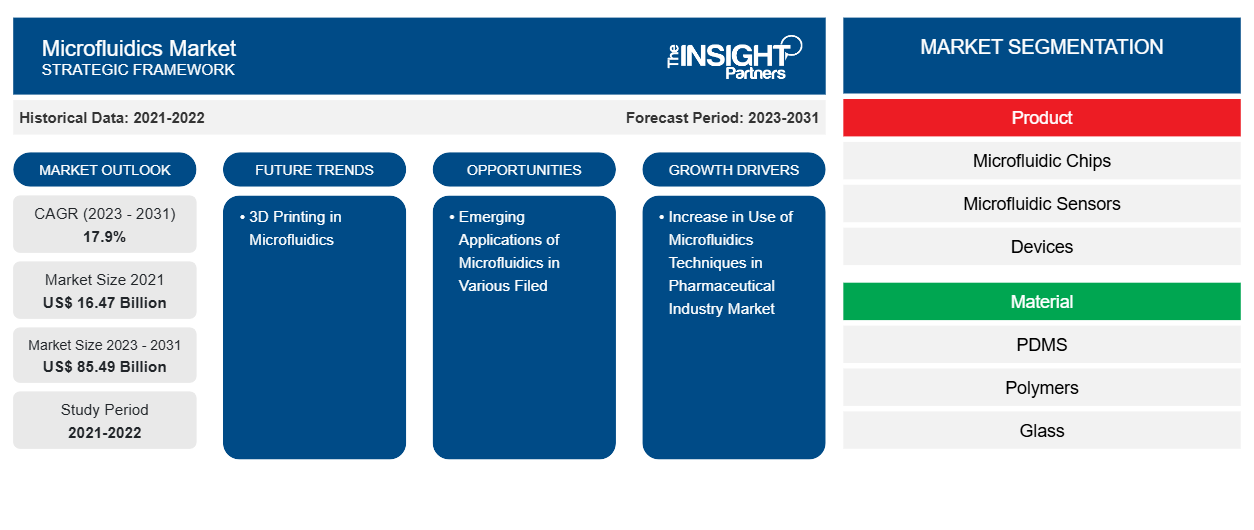

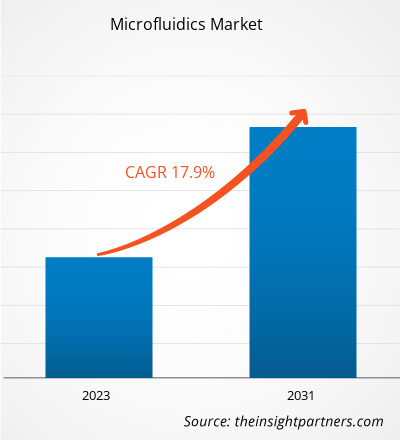

Il mercato della microfluidica è stato valutato a 16,47 miliardi di dollari nel 2021 e si prevede che raggiungerà gli 85,49 miliardi di dollari entro il 2031. Si prevede che il mercato registrerà un CAGR del 17,9% nel 2023-2031. La stampa 3D nella microfluidica rimarrà probabilmente una tendenza chiave del mercato.

Analisi del mercato della microfluidica

Il mercato della microfluidica si sta espandendo rapidamente grazie alle applicazioni in biotecnologia, medicina e assistenza sanitaria. Miniaturizzazione, automazione e capacità di throughput elevato sono componenti importanti. I player del mercato includono aziende affermate e start-up pioniere in settori come test point-of-care, somministrazione di farmaci e diagnostica. Nord America ed Europa sono le regioni leader per i loro forti investimenti e infrastrutture per la ricerca. L'integrazione per funzionalità ed efficienza migliorate con altre tecnologie, come AI e IoT, è una delle tendenze emergenti nel mercato.

Panoramica del mercato della microfluidica

La microfluidica comprende due campi di studio: la scienza del comportamento dei fluidi nei microcanali e la tecnologia di produzione di dispositivi microminiaturizzati con tunnel e camere per il flusso o il confinamento dei fluidi. Il campo della microfluidica si occupa di volumi di fluidi piccoli come femtolitri (fL), o un quadrilionesimo di litro. Su scala micrometrica, i fluidi si comportano in modo molto diverso dalle loro controparti del mondo reale. Queste peculiarità sono cruciali per nuove scoperte ed esperimenti scientifici. Oggigiorno, la microfluidica offre strumenti efficaci per vari campi di studio, in particolare l'analisi biologica. Processo biologico completo semplificato e integrato per gli utenti finali, analisi con elevata produttività, multiplexing e parallelizzazione elevata, analisi più rapide grazie ai tempi ridotti per reazioni e separazione, strumenti portatili per l'uso in contesti point-of-care, utilizzo minimo di reagenti, riduzione dei costi globali per analisi, la microfluidica consente misurazioni precise. Aumenta la risoluzione di misurazione in applicazioni specifiche, ecc., che sono vantaggi offerti dalla microfluidica. Ciò potrebbe determinare un aumento della domanda di microfluidica, stimolando la crescita del mercato.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato della microfluidica: approfondimenti strategici

-

Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato della microfluidica

Aumento dell'uso delle tecniche microfluidiche nel mercato dell'industria farmaceuticaMicrofluidics Techniques in Pharmaceutical Industry Market

L'industria farmaceutica ha incorporato numerosi processi microfluidici nella medicina personalizzata per trovare e fornire nuovi farmaci. I dispositivi microfluidici possono accelerare numerose fasi del processo, come la selezione del target, le sperimentazioni cliniche, la sintesi chimica, gli studi sulle formulazioni e la gestione del prodotto. Data l'elevata spesa della R&S sui farmaci, questi sviluppi potrebbero alla fine aiutare i consumatori e guidare la crescita del mercato.microfluidic processes in personalized medicine to find and deliver novel medications. Microfluidic devices can accelerate numerous stages of the process, such as target selection, clinical trials, chemical synthesis, formulations studies, and product management. Given the high expense of drug R&D, these developments might eventually help consumers and drive market growth.

Applicazioni emergenti della microfluidica in vari campi: un'opportunità nel mercato della microfluidica

Nella ricerca accademica, la microfluidica continua a essere un campo interdisciplinare in cui ingegneri e biologi cellulari collaborano. L'obiettivo di queste partnership è migliorare costantemente la sperimentazione sulle colture cellulari. Al contrario, il settore biomedico sta solo ora iniziando a sfruttare ampiamente la microfluidica. I dispositivi microfluidici sono stati utilizzati in diversi recenti progressi significativi nello studio e nella creazione di nuovi farmaci terapeutici e nella diagnostica medica. Per un semplice esame del sangue, ad esempio, l'impiego di un dispositivo microfluidico richiede meno sangue e velocizza notevolmente i tempi di elaborazione. I team di ricerca e sviluppo stanno anche utilizzando tecniche microfluidiche per testare nuovi farmaci. Pertanto, un aumento nell'applicazione delle tecniche microfluidiche creerà probabilmente ampie opportunità nel mercato.

Analisi della segmentazione del rapporto di mercato sulla microfluidica

I segmenti chiave che contribuiscono alla derivazione dell'analisi del mercato della microfluidica sono prodotto, tecnologia, materiale e applicazione.

- In base al tipo di terapia, il mercato dei prodotti è suddiviso in chip microfluidici, sensori microfluidici, dispositivi, micropompe, microaghi e altri prodotti. Il segmento dei dispositivi ha detenuto una quota di mercato maggiore nel 2023.

- In base al materiale, il mercato è segmentato in PDMS, polimeri, vetro, silicio, altri materiali. Il segmento PDMS ha detenuto la quota maggiore del mercato nel 2023.

- Per applicazione, il mercato è segmentato in diagnostica in vitro, ricerca farmaceutica e delle scienze della vita, scoperta di farmaci, altre applicazioni. Il segmento della diagnostica in vitro ha detenuto la quota maggiore del mercato nel 2023.

Analisi della quota di mercato della microfluidica per area geografica

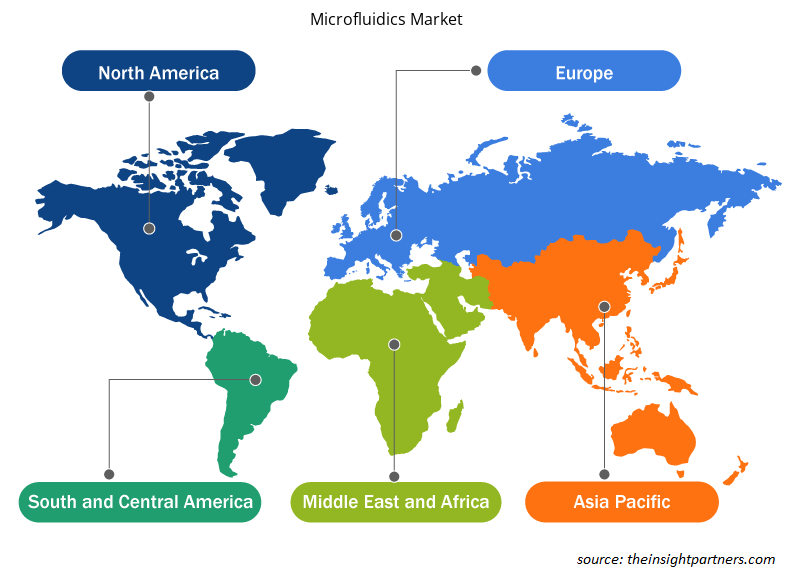

L'ambito geografico del rapporto sul mercato della microfluidica è suddiviso in cinque regioni: Nord America, Asia Pacifico, Europa, Medio Oriente e Africa e Sud America/Sud e Centro America.

Il Nord America ha dominato il mercato della microfluidica. In Nord America, gli Stati Uniti sono il mercato più grande per la microfluidica nel 2023. Il mercato nella regione è guidato in via preliminare da un aumento delle attività di ricerca e sviluppo, dall'adozione precoce del progresso tecnologico e da investimenti significativi da parte di attori chiave. Ad esempio, a maggio 2021, Nuclear, un'azienda biotecnologica in rapida espansione che sta creando tecnologie di sintesi genica e proteica enzimatica, ed E Ink, il pioniere del settore nella tecnologia dell'inchiostro elettronico, hanno annunciato che l'unità di microfluidica digitale di E Ink è stata acquisita da Nuclera, una sussidiaria statunitense di recente costituzione.

Approfondimenti regionali sul mercato della microfluidica

Le tendenze regionali e i fattori che influenzano il mercato della microfluidica durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato della microfluidica in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato della microfluidica

Ambito del rapporto di mercato sulla microfluidica

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2021 | 16,47 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 85,49 miliardi di dollari USA |

| CAGR globale (2023-2031) | 17,9% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2023-2031 |

| Segmenti coperti |

Per Prodotto

|

| Regioni e Paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato della microfluidica: comprendere il suo impatto sulle dinamiche aziendali

Il mercato della microfluidica sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato della microfluidica sono:

- Agilent Technologies, Inc

- BD

- Laboratori Bio-Rad Inc.

- Danaher

- Microfluidica della dolomite (Blacktrace Holdings Ltd.)

- Società per azioni Fludigm

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato della microfluidica

Notizie e sviluppi recenti del mercato della microfluidica

Il mercato della microfluidica viene valutato raccogliendo dati qualitativi e quantitativi post-ricerca primaria e secondaria, che includono importanti pubblicazioni aziendali, dati associativi e database. Di seguito è riportato un elenco degli sviluppi nel mercato della microfluidica e delle strategie:

- CellFE Inc., un'innovativa azienda di microfluidica dedicata alla trasformazione dello sviluppo e della produzione di terapie cellulari avanzate, ha annunciato la disponibilità commerciale della sua piattaforma di ingegneria cellulare Infinity Mtx, che utilizza una rapida compressione e riespansione cellulare per trasportare attivamente un carico utile target nella cellula. I vantaggi della piattaforma di ingegneria cellulare microfluidica di CellFE includono elevate rese di cellule modificate, tempi di recupero ed espansione cellulare ridotti e un efficiente assorbimento di carichi utili diversi, che si traducono in tempi più brevi da vena a vena e costi di produzione inferiori. (Fonte: CellFE Inc Company Name, comunicato stampa, 2023)

- TE Connectivity, leader mondiale nel settore dei connettori e dei sensori, ha acquisito tre aziende focalizzate sullo sviluppo di cartucce microfluidiche e blister di reagenti, test di usabilità, ricerca clinica e produzione. (Fonte: TE Connectivity Company Name, Newsletter, 2021)

Copertura e risultati del rapporto sul mercato della microfluidica

Il rapporto “Dimensioni e previsioni del mercato della microfluidica (2021-2031)” fornisce un’analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Dinamiche di mercato come fattori trainanti, vincoli e opportunità chiave

- Principali tendenze future

- Analisi dettagliata delle cinque forze PEST/Porter e SWOT

- Analisi di mercato globale e regionale che copre le principali tendenze di mercato, i principali attori, le normative e gli sviluppi recenti del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e gli sviluppi recenti

- Profili aziendali dettagliati

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative