Croissance, taille, part, tendances, analyse des principaux acteurs et prévisions du marché de la microfluidique jusqu’en 2031

Analyse de la taille et des prévisions du marché de la microfluidique (2021-2031), des parts mondiales et régionales, des tendances et des opportunités de croissance. Couverture du rapport : par produit (puces microfluidiques, capteurs microfluidiques, dispositifs, micropompes, microaiguilles et autres produits), matériau (PDMS, polymères, verre, silicium et autres matériaux), application (diagnostic in vitro, recherche pharmaceutique et en sciences de la vie, découverte de médicaments et autres applications) et géographie.

- Statut : Données publiées

- Code du rapport : TIPHE100000953

- Catégorie : Sciences de la vie

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : February 15, 2025

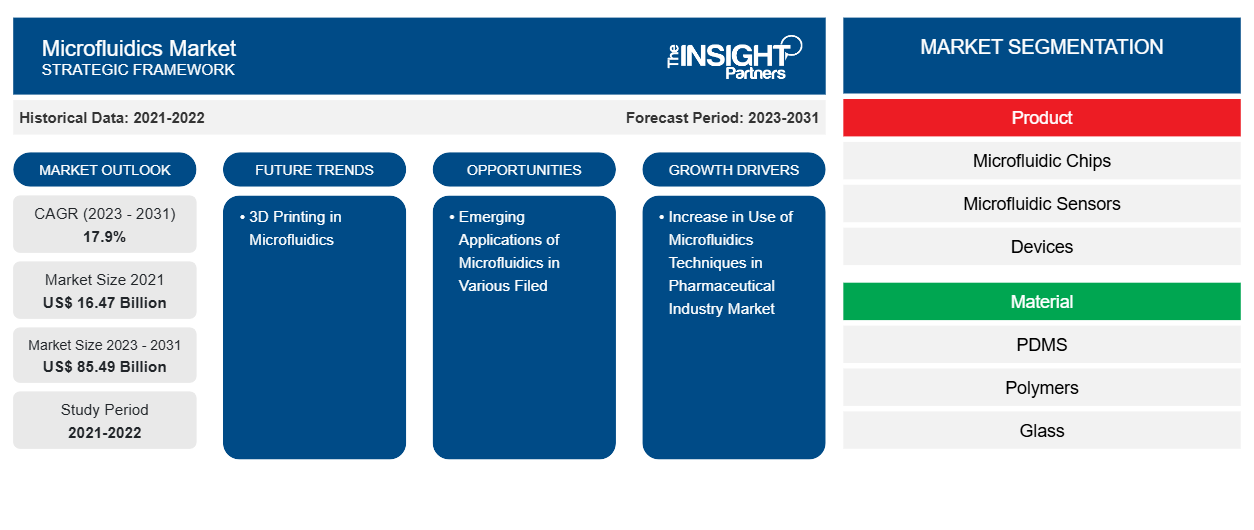

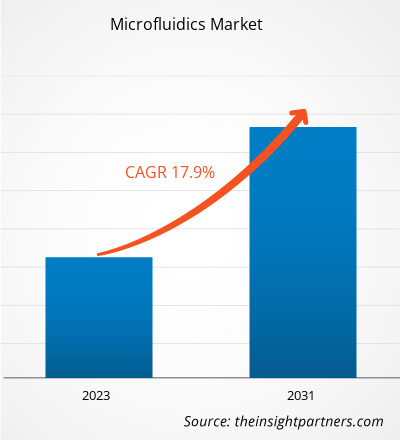

Le marché de la microfluidique était évalué à 16,47 milliards de dollars américains en 2021 et devrait atteindre 85,49 milliards de dollars américains d'ici 2031. Le marché devrait enregistrer un TCAC de 17,9 % en 2023-2031. L'impression 3D en microfluidique restera probablement une tendance clé du marché.

Analyse du marché de la microfluidique

Le marché de la microfluidique connaît une croissance rapide en raison des applications dans les domaines de la biotechnologie, de la médecine et des soins de santé. La miniaturisation, l'automatisation et les capacités de débit élevé sont des éléments importants. Les acteurs du marché comprennent des entreprises établies et des start-ups pionnières dans des domaines tels que les tests au point de service, l'administration de médicaments et le diagnostic. L'Amérique du Nord et l'Europe sont les principales régions en raison de leurs investissements importants et de leurs infrastructures dans la recherche. L'intégration pour une fonctionnalité et une efficacité améliorées avec d'autres technologies, telles que l'IA et l'IoT, est l'une des tendances émergentes du marché.

Aperçu du marché de la microfluidique

La microfluidique englobe deux domaines d'étude : la science du comportement des fluides dans les microcanaux et la technologie de production de dispositifs microminiaturisés avec des tunnels et des chambres pour l'écoulement ou le confinement des fluides. Le domaine de la microfluidique traite de volumes de fluides aussi petits que des femtolitres (fL), soit un quadrillionnième de litre. À l'échelle micrométrique, les fluides se comportent très différemment de leurs homologues du monde réel. Ces particularités sont cruciales pour les nouvelles découvertes et expériences scientifiques. De nos jours, la microfluidique offre des instruments efficaces pour divers domaines d'étude, en particulier l'analyse biologique. Processus biologique complet rationalisé et intégré pour les utilisateurs finaux, dosages à haut débit, multiplexage et parallélisation élevée, analyses plus rapides en raison des temps de réaction et de séparation raccourcis, outils portables à utiliser dans les environnements de soins, utilisation minimale de réactifs, réduction des coûts globaux par analyse, la microfluidique permet des mesures précises. Elle augmente la résolution de mesure dans des applications spécifiques, etc., qui sont des avantages offerts par la microfluidique. Cela pourrait conduire à une demande croissante en microfluidique, stimulant ainsi la croissance du marché.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que d'offres et de remises exceptionnelles pour les start-ups et les universités.

Marché de la microfluidique : perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs moteurs et opportunités du marché de la microfluidique

Augmentation de l'utilisation des techniques de microfluidique sur le marché de l'industrie pharmaceutiqueMicrofluidics Techniques in Pharmaceutical Industry Market

L'industrie pharmaceutique a intégré de nombreux processus microfluidiques dans la médecine personnalisée pour trouver et administrer de nouveaux médicaments. Les dispositifs microfluidiques peuvent accélérer de nombreuses étapes du processus, telles que la sélection des cibles, les essais cliniques, la synthèse chimique, les études de formulation et la gestion des produits. Compte tenu du coût élevé de la recherche et du développement de médicaments, ces développements pourraient éventuellement aider les consommateurs et stimuler la croissance du marché.microfluidic processes in personalized medicine to find and deliver novel medications. Microfluidic devices can accelerate numerous stages of the process, such as target selection, clinical trials, chemical synthesis, formulations studies, and product management. Given the high expense of drug R&D, these developments might eventually help consumers and drive market growth.

Applications émergentes de la microfluidique dans divers domaines – Une opportunité sur le marché de la microfluidique

Dans la recherche universitaire, la microfluidique reste un domaine interdisciplinaire dans lequel les ingénieurs et les biologistes cellulaires collaborent. L’objectif de ces partenariats est d’améliorer en permanence l’expérimentation en culture cellulaire. À l’inverse, le secteur biomédical commence seulement à exploiter la microfluidique dans une large mesure. Les dispositifs microfluidiques ont été utilisés dans plusieurs avancées récentes importantes dans l’étude et la création de nouveaux médicaments thérapeutiques et de diagnostics médicaux. Pour un simple test sanguin, par exemple, l’utilisation d’un dispositif microfluidique nécessite moins de sang et accélère considérablement les temps de traitement. Les équipes de recherche et développement utilisent également des techniques microfluidiques pour tester de nouveaux médicaments. Ainsi, une augmentation de l’application des techniques microfluidiques créera probablement de nombreuses opportunités sur le marché.

Analyse de segmentation du rapport sur le marché de la microfluidique

Les segments clés contribuant à l’analyse du marché de la microfluidique sont le produit, la technologie, le matériau et l’application.

- En fonction du type de thérapie, le marché des produits est divisé en puces microfluidiques, capteurs microfluidiques, dispositifs, micropompes, microaiguilles et autres produits. Le segment des dispositifs détenait une part de marché plus importante en 2023.

- En termes de matériaux, le marché est segmenté en PDMS, polymères, verre, silicium et autres matériaux. Le segment PDMS détenait la plus grande part du marché en 2023.

- En termes d'application, le marché est segmenté en diagnostics in vitro, recherche pharmaceutique et en sciences de la vie, découverte de médicaments et autres applications. Le segment des diagnostics in vitro détenait la plus grande part du marché en 2023.

Analyse des parts de marché de la microfluidique par géographie

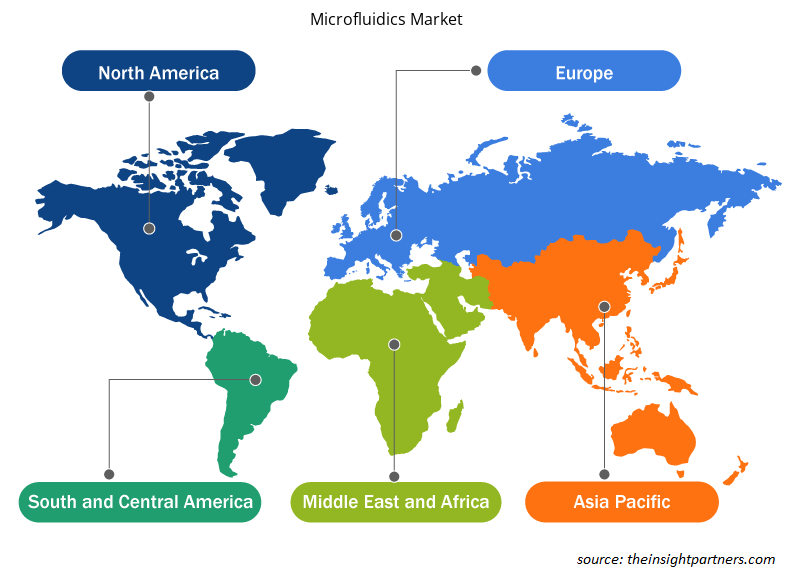

La portée géographique du rapport sur le marché de la microfluidique est divisée en cinq régions : Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique, et Amérique du Sud/Amérique du Sud et centrale.

L'Amérique du Nord domine le marché de la microfluidique. En Amérique du Nord, les États-Unis sont le plus grand marché de la microfluidique en 2023. Le marché de la région est stimulé par une augmentation des activités de recherche et développement, l'adoption précoce des avancées technologiques et des investissements importants des principaux acteurs. Par exemple, en mai 2021, Nuclear, une entreprise de biotechnologie en pleine expansion qui crée des technologies de synthèse enzymatique de protéines et de gènes, et E Ink, le pionnier de l'industrie de la technologie de l'encre électronique, ont annoncé que l'unité de microfluidique numérique d'E Ink a été acquise par Nuclera, une filiale américaine nouvellement créée.

Aperçu régional du marché de la microfluidique

Les tendances et facteurs régionaux influençant le marché de la microfluidique tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché de la microfluidique en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché de la microfluidique

Portée du rapport sur le marché de la microfluidique

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2021 | 16,47 milliards de dollars américains |

| Taille du marché d'ici 2031 | 85,49 milliards de dollars américains |

| Taux de croissance annuel composé mondial (2023-2031) | 17,9% |

| Données historiques | 2021-2022 |

| Période de prévision | 2023-2031 |

| Segments couverts |

Par produit

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché de la microfluidique : comprendre son impact sur la dynamique des entreprises

Le marché de la microfluidique connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché de la microfluidique sont :

- Agilent Technologies, Inc

- BD

- Laboratoires Bio-Rad Inc.

- Danaher

- Microfluidique Dolomite (Blacktrace Holdings Ltd.)

- Société Fludigm

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché de la microfluidique

Actualités et développements récents du marché de la microfluidique

Le marché de la microfluidique est évalué en collectant des données qualitatives et quantitatives après des recherches primaires et secondaires, qui comprennent d'importantes publications d'entreprise, des données d'association et des bases de données. Voici une liste des développements sur le marché de la microfluidique et des stratégies :

- CellFE Inc., une société innovante de microfluidique dédiée à la transformation du développement et de la fabrication de thérapies cellulaires avancées, a annoncé la disponibilité commerciale de sa plateforme d'ingénierie cellulaire Infinity Mtx, qui utilise la compression et la réexpansion cellulaires rapides pour transporter activement une charge utile cible dans la cellule. Les avantages de la plateforme d'ingénierie cellulaire microfluidique de CellFE comprennent des rendements élevés de cellules éditées, des temps de récupération et d'expansion cellulaires réduits et une absorption efficace de diverses charges utiles, ce qui se traduit par des temps de transfert veine-à-veine plus courts et des coûts de fabrication inférieurs. (Source : Nom de la société CellFE Inc, communiqué de presse, 2023)

- TE Connectivity, leader mondial des connecteurs et des capteurs, a acquis trois sociétés spécialisées dans le développement de cartouches microfluidiques et de packs de réactifs sous blister, les tests d'utilisabilité, la recherche clinique et la fabrication. (Source : TE Connectivity Company Name, Newsletter, 2021)

Rapport sur le marché de la microfluidique : couverture et livrables

Le rapport « Taille et prévisions du marché de la microfluidique (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines ci-dessous :

- Taille du marché et prévisions aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre

- Dynamique du marché, comme les facteurs moteurs, les contraintes et les opportunités clés

- Principales tendances futures

- Analyse détaillée des cinq forces de PEST/Porter et SWOT

- Analyse du marché mondial et régional couvrant les principales tendances du marché, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents

- Profils d'entreprise détaillés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires