Dimensioni, tendenze e previsioni del mercato delle capsule vuote non in gelatina 2031

Dimensioni e previsioni del mercato delle capsule vuote non di gelatina (2021-2031), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per prodotto (idrossipropilmetilcellulosa e pullulano), applicazione (farmaci antibiotici e antibatterici, integratori vitaminici e alimentari, antiacidi e preparati anti-flatulenza e altri), utente finale (industria farmaceutica, industria nutraceutica, industria cosmetica e laboratori di ricerca) e area geografica (Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America).

- Stato : Edito

- Codice del report : TIPRE00038989

- Categoria : Scienze della vita

- Numero di pagine : 207

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : November 18, 2025

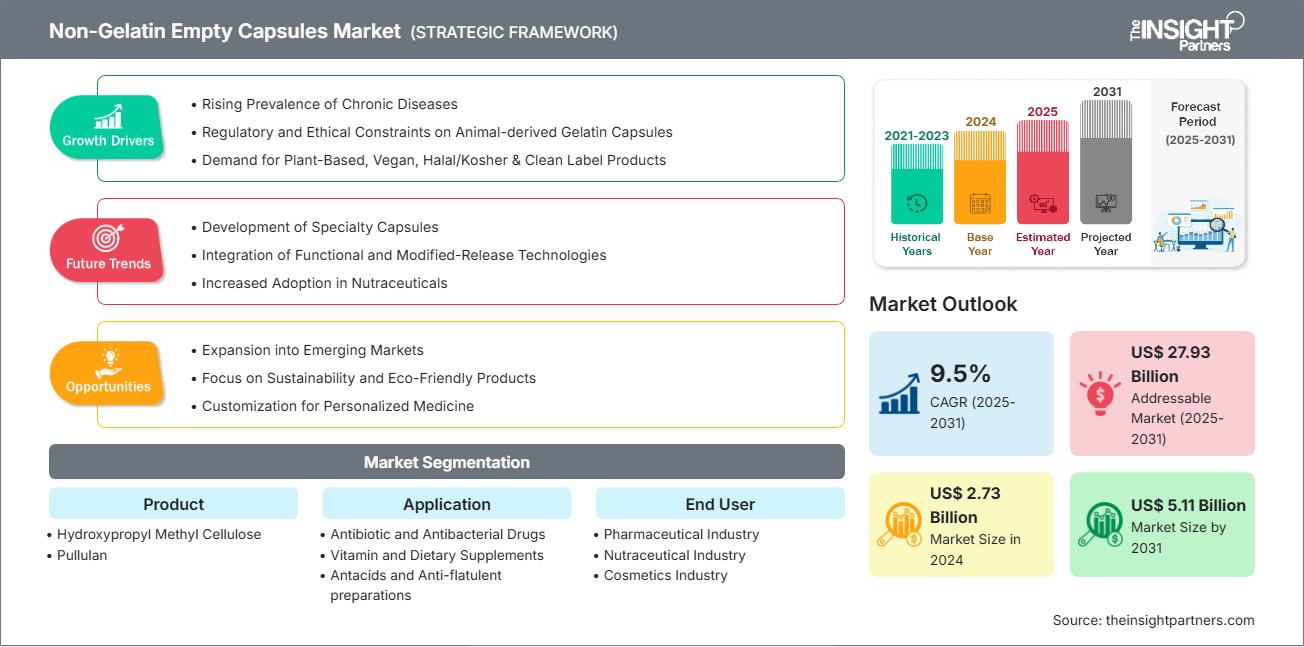

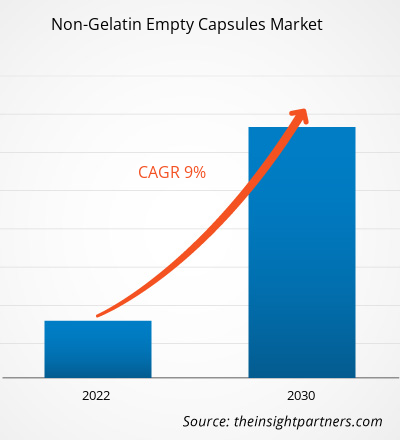

Si prevede che il mercato delle capsule vuote non in gelatina raggiungerà i 5,11 miliardi di dollari entro il 2031, rispetto ai 2,73 miliardi di dollari del 2024. Si prevede che il mercato registrerà un CAGR del 9,5% nel periodo 2025-2031.

Analisi di mercato delle capsule vuote non di gelatina

Il mercato globale delle capsule vuote non in gelatina è influenzato dalla crescente domanda di prodotti vegetariani, vegani e senza allergeni, dal crescente consumo di nutraceutici e prodotti farmaceutici, dal continuo aumento delle malattie croniche e dalle tecnologie innovative per la somministrazione delle capsule. A questo si aggiungono anche questioni di sostenibilità e scelte culturali/religiose a base vegetale.

Panoramica del mercato delle capsule vuote non di gelatina

I mercati farmaceutico e nutraceutico sono i settori predominanti in cui vengono preferite le capsule non gelatinose a base di idrossipropilmetilcellulosa e pullulano . La tendenza emergente del veganismo, il contesto di queste restrizioni e la cultura sono i principali fattori che determinano la domanda di tali capsule. Inoltre, il miglioramento della tecnologia delle capsule, insieme al supporto normativo, sta gradualmente aprendo il mercato delle capsule non gelatinose. In Nord America e nella regione Asia-Pacifico , il mercato si sta sviluppando grazie alle infrastrutture e alla consapevolezza dei consumatori.

Riceverai la personalizzazione gratuita di qualsiasi report, incluse parti di questo report, analisi a livello nazionale, pacchetto dati Excel e potrai usufruire di fantastiche offerte e sconti per start-up e università.

Mercato delle capsule vuote non di gelatina: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato delle capsule vuote non in gelatina

Fattori trainanti del mercato:

- Aumento della prevalenza di malattie croniche: il crescente numero di persone affette da malattie croniche sta aumentando la necessità di integratori e farmaci, promuovendo così l'uso di capsule non di gelatina come alternativa a quelle in gelatina.

- Vincoli normativi ed etici sulle capsule di gelatina di origine animale: le rigide normative e le questioni morali legate alla gelatina animale costringono gli operatori del settore a preferire capsule non di gelatina come soluzione per la conformità e per soddisfare le preferenze dei clienti più aggiornati.

- Domanda di prodotti a base vegetale, vegani, halal/kosher e clean label: la tendenza dei consumatori a richiedere prodotti etici, religiosi e clean label è il fattore principale che spinge all'utilizzo di capsule non di gelatina ottenute da fonti vegetali o microbiche.

Opportunità di mercato:

- Espansione nei mercati emergenti: i mercati emergenti con infrastrutture sanitarie migliorate presentano significative opportunità di crescita per il settore delle capsule non di gelatina, poiché la crescente consapevolezza della salute e il crescente consumo di integratori alimentari continuano a rafforzarsi a vicenda.

- Attenzione alla sostenibilità e ai prodotti ecocompatibili: le preoccupazioni relative all'ambiente stanno costringendo i produttori a ideare capsule non in gelatina, biodegradabili e sostenibili.

- Personalizzazione per la medicina personalizzata: il campo della medicina personalizzata sta progredendo e, in questo contesto, ci sono opportunità di produrre capsule non di gelatina con le caratteristiche specifiche richieste per diversi pazienti, migliorando così i risultati terapeutici e l'accettazione da parte degli utenti.

Analisi della segmentazione del rapporto di mercato delle capsule vuote non di gelatina

Il mercato delle capsule vuote non in gelatina è segmentato in categorie distinte per fornire una comprensione più chiara delle sue attività, del potenziale di crescita e delle tendenze attuali. Di seguito è riportato l'approccio di segmentazione standard utilizzato nei report di settore:

Per tipo:

- Idrossipropilmetilcellulosa (HPMC): le capsule di HPMC stanno diventando popolari perché sono di origine vegetale, in linea con la tendenza dei consumatori a richiedere prodotti vegetariani e vegani. Rimangono stabili in diverse condizioni e sono adatte per formulazioni a rilascio controllato, il che le rende una scelta prioritaria in ambito farmaceutico e nutraceutico.

- Pullulano: le capsule di pullulano sono comunemente scelte per la loro natura "clean-label", in quanto prive di conservanti e fonte di allergeni per i consumatori sensibili. La loro integrazione nei nutraceutici di fascia alta sta diventando sempre più diffusa, principalmente grazie alla crescente tendenza al consumo di integratori vegetali e naturali.

Per applicazione:

- Farmaci antibiotici e antibatterici

- Vitamine e integratori alimentari

- Antiacidi e preparati anti-flatulenza

- Altri

Da parte dell'utente finale:

- industria farmaceutica

- Industria nutraceutica

- Industria cosmetica

- Laboratori di ricerca

Per geografia:

- America del Nord

- Europa

- Asia Pacifico

- America meridionale e centrale

- Medio Oriente e Africa

Approfondimenti regionali sul mercato delle capsule vuote non in gelatina

Le tendenze regionali e i fattori che influenzano il mercato delle capsule vuote non in gelatina durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la distribuzione geografica del mercato delle capsule vuote non in gelatina in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto di mercato sulle capsule vuote non di gelatina

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2024 | 2,73 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 5,11 miliardi di dollari USA |

| CAGR globale (2025 - 2031) | 9,5% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

Per prodotto

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato delle capsule vuote non di gelatina: comprendere il suo impatto sulle dinamiche aziendali

Il mercato delle capsule vuote non in gelatina è in rapida crescita, trainato dalla crescente domanda da parte degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni una panoramica dei principali attori del mercato delle capsule vuote non di gelatina

Analisi della quota di mercato delle capsule vuote non di gelatina per area geografica

Si prevede che la crescita più rapida nei prossimi anni interesserà l'area Asia-Pacifico. I mercati emergenti di Sud America, Medio Oriente e Africa offrono opportunità di espansione inesplorate per i fornitori di capsule vuote non in gelatina.

La crescita del mercato delle capsule vuote non in gelatina varia a seconda delle regioni a causa di fattori quali la crescente consapevolezza sanitaria, l'invecchiamento della popolazione, la domanda di integratori alimentari e l'espansione dell'industria farmaceutica. Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze per regione:

1. Nord America

- Quota di mercato: detiene una quota significativa del mercato globale

- Fattori chiave: la consapevolezza dei consumatori è molto alta, con normative severe e una forte inclinazione verso i prodotti di origine vegetale.

- Tendenze: utilizzo di capsule vegetali nei settori farmaceutico e nutraceutico.

2. Europa

- Quota di mercato: quota di mercato sostanziale

- Fattori chiave: attuazione di normative severe sui prodotti di origine animale e un numero considerevole di vegetariani e vegani.

- Tendenze: Fedeltà dei consumatori verso prodotti sostenibili ed etici.

3. Asia Pacifico

- Quota di mercato: regione in più rapida crescita con una quota di mercato in aumento ogni anno

- Fattori chiave: una popolazione enorme che sta diventando sempre più attenta alla salute, una classe media che si sta allargando e redditi disponibili in aumento.

- Tendenze: crescente capacità di produzione di capsule.

4. America meridionale e centrale

- Quota di mercato: mercato in crescita con progressi costanti

- Fattori chiave: la consapevolezza dei consumatori nei confronti dei nutraceutici e degli integratori per il benessere è in aumento.

- Tendenze: maggiore attenzione allo sviluppo delle infrastrutture sanitarie.

5. Medio Oriente e Africa

- Quota di mercato: sebbene piccola, sta crescendo rapidamente

- Fattori chiave: i crescenti investimenti pubblici nel settore farmaceutico e l'aumento dell'incidenza delle malattie croniche.

- Tendenze: aumento della richiesta di sistemi di somministrazione orale di farmaci.

Densità degli operatori del mercato delle capsule vuote non di gelatina: comprendere il suo impatto sulle dinamiche aziendali

Elevata densità di mercato e concorrenza

La concorrenza è forte grazie alla presenza di operatori affermati come ACG e Natural Capsules Limited. Fornitori regionali e di nicchia contribuiscono al panorama competitivo in tutte le regioni.

L'elevato livello di concorrenza spinge le aziende a distinguersi offrendo:

- Prodotti avanzati

- Approvazioni del prodotto

- Conformità alle linee guida normative

Opportunità e mosse strategiche

- L'industria mondiale delle capsule vuote non in gelatina sta beneficiando della crescente domanda di integratori vegani, halal e kosher, frutto delle preferenze etiche dei consumatori.

- Le aziende destinano risorse alla ricerca e allo sviluppo di materie prime di origine vegetale, all'innovazione dei prodotti e all'ampliamento della rete di distribuzione per attrarre una clientela in crescita e rispettare le normative.

Altre aziende analizzate nel corso della ricerca:

- Medi‑Caps Ltd.

- Sunil Healthcare Limited

- Farmacapsulas SA

- Shanxi Guangsheng Medicinal Capsule Co., Ltd.

- United Capz Pvt. Ltd

- Roxlor LLC

- Snail Pharma Industry Co., Ltd.

- Nectar Lifesciences Ltd.

Notizie di mercato e sviluppi recenti sulle capsule vuote non in gelatina

-

Qualicaps annuncia il lancio internazionale di QualiCaps Qwv-150: la prossima evoluzione nella lavorazione efficiente delle capsule. Qualicaps ha presentato la Qwv-150, una rivoluzionaria macchina per la lavorazione delle capsule due in uno. La nuova tecnologia Qualicapstec, che ha dato vita all'innovativa Qwv-150, unisce le funzioni di ispezione visiva e controllo del peso in un'unica unità compatta e senza interruzioni, migliorando l'efficienza operativa e le prestazioni di lavorazione. Le prestazioni sono completate da una maggiore facilità d'uso e precisione, mentre la capacità di lavorazione è notevolmente aumentata fino a 150.000 capsule all'ora.

Copertura e risultati del rapporto di mercato sulle capsule vuote non in gelatina

Il rapporto "Dimensioni e previsioni del mercato delle capsule vuote non in gelatina (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato delle capsule vuote non di gelatina a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato delle capsule vuote non in gelatina, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi di mercato delle capsule vuote non in gelatina che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa termica, i principali attori e gli sviluppi recenti per il mercato delle capsule vuote non di gelatina

- Profili aziendali dettagliati

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative