Crescita, analisi e previsioni del mercato della diagnostica veterinaria entro il 2030

Analisi delle dimensioni e delle previsioni del mercato della diagnostica veterinaria (2020-2030), quota globale e regionale, tendenze e opportunità di crescita. Copertura: prodotto (strumenti e materiali di consumo), tecnologia (immunodiagnostica, biochimica clinica, ematologia, diagnostica molecolare e altre tecnologie di diagnostica veterinaria), tipo di animale (animali da allevamento e animali da compagnia), tipo di malattia (malattie infettive, malattie non infette e altre malattie), utente finale (ospedali e cliniche veterinarie, laboratori di diagnostica per animali e istituti e università di ricerca veterinaria) e geografia (Nord America, Europa, Asia Pacifico, Sud e Centro America e Medio Oriente e Africa)

- Stato : Edito

- Codice del report : TIPRE00003079

- Categoria : Scienze della vita

- Numero di pagine : 261

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 13, 2024

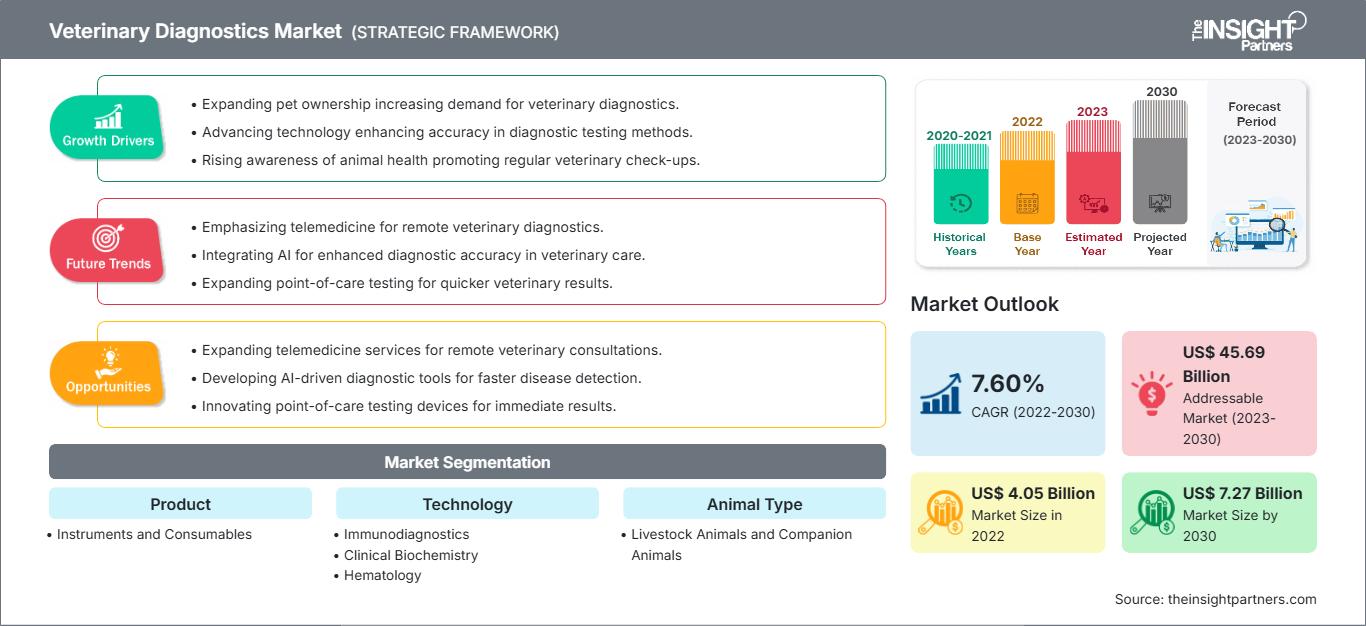

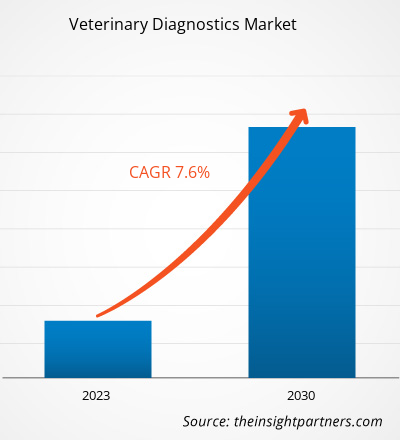

[Rapporto di ricerca] Si prevede che il mercato della diagnostica veterinaria crescerà da 4.045,50 milioni di dollari nel 2022 a 7.270,43 milioni di dollari entro il 2030; si stima che registrerà un CAGR del 7,60% dal 2022 al 2030.

Punto di vista dell'analista

L'analisi del mercato della diagnostica veterinaria spiega fattori trainanti del mercato come la crescente prevalenza di malattie zoonotiche e la crescente proprietà di animali da compagnia. Inoltre, si prevede che l'avvento della medicina di precisione nella diagnostica veterinaria introdurrà nuove tendenze nel mercato tra il 2022 e il 2030. In base al prodotto, il mercato della diagnostica veterinaria è segmentato in strumenti e materiali di consumo. Il segmento degli strumenti ha rappresentato una quota maggiore nel 2022. In base al tipo di malattia, il segmento delle malattie infettive ha dominato il mercato registrando la quota maggiore. Per tipologia di animale, è probabile che il segmento degli animali da compagnia rappresenti una quota considerevole del mercato della diagnostica veterinaria durante il periodo di previsione. In base all'utente finale, si prevede che il segmento degli ospedali e delle cliniche veterinarie rappresenti la quota massima del mercato della diagnostica veterinaria tra il 2022 e il 2030.

Le soluzioni diagnostiche veterinarie aiutano a identificare rapidamente le condizioni di salute di una varietà di animali, come bovini, suini, ovini e caprini. La diagnostica veterinaria è fondamentale per la salute degli animali, poiché identifica i problemi di salute prima che possano essere rilevati e supporta una diagnosi e una pianificazione del trattamento più rapide. La diagnostica veterinaria tradizionale analizza sangue, tessuti, urine o feci per rilevare proteine, anticorpi, presenza di malattie o indicatori generali di salute generale. I test di laboratorio garantiscono risultati accurati e di qualità, mentre la diagnostica al punto di cura consente di prendere decisioni in tempo reale che possono tranquillizzare i proprietari di animali preoccupati.

Approfondimenti di mercato

Aumento della prevalenza delle malattie zoonotiche

Le malattie zoonotiche causano patologie non solo negli animali, ma anche negli esseri umani. Queste infezioni possono causare patologie da lievi a gravi. Secondo i Centers for Disease Control and Prevention, nel 2023, 6 malattie infettive su 10 nell'uomo saranno trasmesse dagli animali e 3 malattie infettive nuove o emergenti su 4 saranno trasmesse dagli animali.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato della diagnostica veterinaria: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Secondo il Council on Foreign Relations, le zoonosi causano 2,5 miliardi di malattie e 2,7 milioni di decessi ogni anno a livello globale, rappresentando il 60% delle malattie infettive note e il 75% delle malattie infettive nuove o emergenti. Secondo il Centro europeo per la prevenzione e il controllo delle malattie, la campilobatteriosi è stata la zoonosi più segnalata, con 127.840 casi nel 2021 rispetto ai 120.946 casi del 2020. La salmonellosi è stata la seconda zoonosi più comune, con 60.050 casi nel 2021 rispetto ai 52.702 casi del 2020. Le altre zoonosi comunemente segnalate sono la yarminiosi con 6.789 casi, le infezioni da Escherichia coli produttore di tossina Shiga con 6.084 casi e la listeriosi con 2.183 casi.

Secondo l'Organizzazione Mondiale della Sanità (OMS), la rabbia è presente in oltre 150 paesi e causa decine di migliaia di decessi ogni anno, in particolare in Asia e Africa. Di questi, circa il 40% sono bambini di età inferiore ai 15 anni. Gatti, bovini e cani sono gli animali domestici rabbiosi più segnalati negli Stati Uniti. Inoltre, i cani contribuiscono al 99% di tutte le trasmissioni di rabbia all'uomo e sono una delle principali cause di morte per rabbia umana. Si stima che l'onere economico dovuto alla rabbia trasmessa dai cani ammonti a 8,6 miliardi di dollari all'anno. L'International Livestock Research Institute stima che 13 zoonosi causino 2,4 miliardi di casi di malattia umana e 2,2 milioni di decessi ogni anno in India. Secondo un articolo pubblicato sulla National Library of Medicine (NLM), Etiopia, Nigeria, Tanzania e India presentano il più alto carico di malattie zoonotiche con patologie diffuse. Inoltre, in India vengono segnalati ogni anno circa 20.000 decessi dovuti alla rabbia. Pertanto, l'aumento della rabbia a livello globale aumenta la necessità di diagnosi delle malattie, contribuendo alla crescita del mercato della diagnostica veterinaria.

Secondo il Global Action for Fungal Infections (GAFFI), si stima che ogni anno si verifichino circa 40.000 casi di sporotricosi a livello globale. Secondo un articolo pubblicato sulla rivista NLM, la sporotricosi è causata da una singola specie molecolare dominante: l'88% dei casi di sporotricosi nel Sud-est del Sud America è causato da S. brasiliensis, mentre l'89% nell'America meridionale, centrale e settentrionale occidentale, il 94% in Australia e Sud Africa e il 99,3% in Asia è causato da S. globosa. Pertanto, la crescente prevalenza di malattie zoonotiche a livello globale accelera la domanda di diagnostica veterinaria.

Tendenze future

Avvento della medicina di precisione nella diagnostica veterinaria

La medicina di precisione sta rivoluzionando il panorama dell'assistenza veterinaria, offrendo diagnosi e trattamenti personalizzati che possono apportare benefici al benessere e alla salute degli animali. La medicina di precisione consente ai veterinari di fornire diagnosi più accurate, trattamenti personalizzati e risultati migliori utilizzando il sequenziamento genomico, la diagnostica personalizzata e le terapie mirate. Il progresso della medicina di precisione in ambito veterinario continuerà a essere trainato dai rapidi progressi tecnologici come il sequenziamento del genoma, l'editing genetico e le terapie mirate. Si prevede che la comprensione della genetica animale migliorerà grazie allo sviluppo di strumenti e tecniche più sofisticati per diagnosticare e curare gli animali con maggiore precisione. Grazie alla medicina di precisione in ambito veterinario, gli animali a rischio di determinate malattie possono essere identificati precocemente e si possono implementare interventi mirati. Grazie a questo approccio proattivo, le malattie possono essere prevenute o rilevate nella fase iniziale, quando i trattamenti sono più efficaci. Inoltre, utilizzando la medicina di precisione, è possibile sviluppare strategie nutrizionali basate sul profilo genetico di un animale. I veterinari possono ottimizzare le diete per supportare la salute degli animali, prevenire le malattie e migliorare le prestazioni in base alle esigenze nutrizionali e alle variazioni genetiche specifiche di ogni animale. Grazie alla medicina di precisione, è possibile ottenere pratiche di allevamento selettivo identificando i geni associati a tratti desiderabili e rischi di malattia. Grazie a queste conoscenze, gli allevatori possono prendere decisioni migliori in ambito riproduttivo, ridurre l'insorgenza di malattie ereditarie e aumentare la diversità genetica delle popolazioni animali. Pertanto, la medicina di precisione nell'assistenza veterinaria potrebbe stimolare la crescita futura del mercato della diagnostica veterinaria.

Segmentazione e ambito del report

Approfondimenti basati sui prodotti

In base al prodotto, il mercato della diagnostica veterinaria si divide in strumenti e materiali di consumo. Il segmento degli strumenti ha detenuto una quota di mercato maggiore nel 2022. Si prevede che il segmento dei materiali di consumo registrerà un CAGR significativo tra il 2022 e il 2030. I materiali di consumo veterinari comprendono provette, contenitori, piastre di Petri, piastre a pozzetto profondo e kit composti da siringhe, aghi, lancette di sicurezza, set e tubi per flebo e campionatori. Questi materiali di consumo sono destinati alla diagnostica di animali da compagnia come animali domestici (cani, gatti e uccelli), bovini, caprini, suini, equini e pollame. Le provette contengono citrato, VES, glucosio e altri. Le cuvette sono utilizzate per test biochimici su animali da compagnia. Inoltre, diversi produttori sono coinvolti nell'offerta di materiali di consumo per animali da laboratorio per la diagnostica veterinaria. HWTAI ne è un esempio. I materiali di consumo offerti da HWTAI comprendono contenitori per campioni, piastre di Petri, piastre a pozzetto profondo, cuvette, tamponi, VTM e altri. L'aumento dei test diagnostici per animali veterinari e da compagnia si traduce in un'elevata domanda di materiali di consumo, catalizzando così il mercato per il segmento dei materiali di consumo nel periodo 2022-2030.

Approfondimenti basati sulla tecnologia

In base alla tecnologia, il mercato globale della diagnostica veterinaria è segmentato in immunodiagnostica, biochimica clinica, ematologia, diagnostica molecolare e altre tecnologie diagnostiche veterinarie. Il segmento dell'immunodiagnostica è ulteriormente segmentato in test a flusso laterale, test ELISA, analizzatori immunoenzimatici, test immunodiagnostici allergene-specifici e altri immunodiagnostici. Il segmento della biochimica clinica è ulteriormente segmentato in analisi di chimica clinica, monitoraggio del glucosio, emogasanalisi ed elettroliti. Il segmento dell'immunodiagnostica ha detenuto la quota di mercato maggiore nel 2022 e si prevede che registrerà il CAGR più elevato tra il 2022 e il 2030. La salute degli animali è principalmente associata alle malattie parassitarie. Un parassita con un ciclo vitale preda-predatore a due ospiti funge da ospite intermedio, causando alcune delle malattie più devastanti e diffuse nell'uomo e negli animali. Secondo il rapporto 2023 dell'Organizzazione Mondiale della Sanità (OMS), ogni anno si verificano circa 1 miliardo di casi di malattia e milioni di decessi a causa delle zoonosi. Tra queste, circa il 60% delle malattie infettive emergenti segnalate a livello globale sono dovute a zoonosi. Per superare una prevalenza così elevata di infezioni zoonotiche, la domanda di tecniche immunodiagnostiche è elevata tra i veterinari. L'echinococcosi cistica (CE) e l'echinococcosi alveolare (AE) sono gravi malattie zoonotiche causate dallo stadio larvale (metacestode) dell'elminto Echinococcus multilocularis. L'immunodiagnostica impiega il legame antigene-anticorpo con una varietà di metodi di rilevazione per i complessi immunitari formati. Inoltre, la tecnologia immunodiagnostica è più facile da eseguire rispetto ad altre tecniche, come la cromatografia PCR per la quantificazione dei farmaci. L'immunodiagnostica è inoltre utile per studiare la sierologia delle malattie infettive negli animali veterinari. Il test immunodiagnostico "WITNESS" è un esempio offerto da Pfizer Animal Health. Il test WITNESS offre risultati accurati e rapidi, non richiede la puntura, è conservabile a temperatura ambiente ed è facile da interpretare. Il test WITNESS HW per la filariosi cardiopolmonare è destinato a cani e gatti ed è accurato, conveniente e con tempi di puntura minimi. Inoltre, il test WITNESS per il virus della leucemia felina (FeLV) è altamente accurato, sensibile e specifico per testare gatti o gattini di qualsiasi età. Con la crescente prevalenza di malattie zoonotiche, la domanda di immunodiagnostica è elevata tra i veterinari, accelerando così il mercato per il segmento dell'immunodiagnostica.

Approfondimenti basati sulla tipologia di animale

Per quanto riguarda la tipologia di animale, il mercato della diagnostica veterinaria si divide in animali da reddito e animali da compagnia. Gli animali da reddito sono ulteriormente segmentati in bovini, suini, pollame e altri animali da reddito. Gli animali da compagnia sono ulteriormente segmentati in cani, gatti, cavalli e altri animali da compagnia. Il segmento degli animali da compagnia ha detenuto una quota di mercato maggiore nel 2022 e si prevede che registrerà un CAGR più elevato tra il 2022 e il 2030.

Gli animali da compagnia includono cani, gatti, cavalli e altri. Gli animali da compagnia sono una potenziale fonte di malattie infettive per l'uomo e gli animali destinati alla produzione alimentare. L'epidemiologia della neosporosi da malattia di Newcastle è un esempio comune di animali da compagnia affetti da malattie infettive. Inoltre, il virus del Nilo occidentale (WNV) provoca l'infiammazione del cervello (encefalite) e del rivestimento del midollo spinale (meningite). Tra i cavalli punti da una zanzara portatrice, un terzo sviluppa in genere una malattia grave, con conseguente morte dell'animale. La peritonite infettiva felina (FIP) è una malattia virale dei gatti responsabile del coronavirus felino. L'incidenza della malattia è di 1 caso ogni 5.000 famiglie di gatti, come pubblicato nel rapporto di Thermo Fisher Scientific. Con una prevalenza così elevata, la domanda di metodi diagnostici per animali da compagnia è elevata tra i veterinari, trainando in ultima analisi il mercato per il segmento degli animali da compagnia. Sono state intraprese anche diverse iniziative per migliorare la conoscenza dei veterinari sull'utilità dei farmaci antimicrobici per gli animali da compagnia. La consapevolezza dei veterinari sull'utilità dei farmaci antimicrobici per il trattamento delle malattie degli animali da compagnia, riportata in un sondaggio dell'AVMA, ha rivelato che il 60,5% dei veterinari statunitensi partecipanti era a conoscenza delle linee guida relative all'utilità dei farmaci antimicrobici. Tali linee guida, associate alla crescente consapevolezza dei farmaci antimicrobici per il trattamento delle malattie infettive tra gli animali da compagnia, promuovono ulteriormente il mercato per il segmento.

Approfondimenti basati sul tipo di malattia

In base al tipo di malattia, il mercato è suddiviso in malattie infettive e malattie non infettive. Il segmento delle malattie infettive ha detenuto una quota di mercato maggiore nel 2022 e si prevede che registrerà un CAGR più elevato nel mercato della diagnostica veterinaria tra il 2022 e il 2030.

Approfondimenti basati sull'utente finale

Gli utenti finali suddividono il mercato in ospedali e cliniche veterinarie, laboratori di diagnostica per animali e istituti di ricerca veterinaria e università. Gli ospedali e le cliniche veterinarie Il segmento delle cliniche ha detenuto la quota di mercato maggiore nel 2022 e si prevede che registrerà il CAGR più elevato nel mercato della diagnostica veterinaria tra il 2022 e il 2030.

Analisi regionale

Il mercato della diagnostica veterinaria in Nord America è segmentato in Stati Uniti, Canada e Messico. La crescita del mercato in questa regione è attribuita all'aumento delle malattie infettive animali, un fattore a sé stante che influenza positivamente la crescita del mercato. Inoltre, i progressi tecnologici nei dispositivi di monitoraggio contribuiscono ulteriormente alla crescita complessiva del mercato.

Secondo il rapporto dei Centers for Disease Control and Prevention (CDC), si stima che le malattie enteriche legate agli animali siano responsabili di 450.000 malattie, 5.000 ricoveri ospedalieri e 76 decessi ogni anno solo negli Stati Uniti. Batteri e parassiti sono stati gli unici tipi di eziologia segnalati. Ad esempio, il "Cryptosporidium" è stata la causa più comune di focolai confermati a eziologia singola, con 21 focolai negli Stati Uniti, seguito da Salmonella con 18 (35%) nel 2020. Negli Stati Uniti, alcuni test diagnostici veterinari sono regolamentati e dipendono dall'approvazione del Dipartimento dell'Agricoltura degli Stati Uniti - Centro per i Prodotti Biologici Veterinari (USDA-CVB). Questi test prevedono l'uso di kit diagnostici veterinari destinati a diagnosticare gli agenti patogeni nell'animale sottoposto a trattamento. Gli USDA-CVB sono test diagnostici point-of-care per testare il virus della leucemia felina (FeLV), il parvovirus canino, la filariosi cardiopolmonare canina e altri virus.

Focolaio di malattie enteriche associato al contatto con animali negli Stati Uniti

|

Numero di focolai |

N. della malattia |

|||||||||

|

Eziologia |

Eziologia confermata (CE) |

Eziologia sospetta (SE) |

Totale |

Eziologia confermata (CE) |

Eziologia sospetta (SE) |

Totale |

||||

|

Batterici |

||||||||||

|

Salmonella |

18 |

2 |

20 |

1237 |

6 |

1243 |

||||

|

E. Coli |

10 |

0 |

10 |

70 |

0 |

70 |

||||

|

Campylobacters |

2 |

3 |

5 |

13 |

11 |

24 |

||||

|

Subtotale |

30 |

5 |

35 |

1320 |

17 |

1337 |

||||

| </ td> | ||||||||||

|

Parassita |

||||||||||

|

Cryptospordium |

21 |

3 |

24 |

158 |

23 |

181 |

||||

|

Subtotale |

21 |

3 |

24 |

158 |

23 |

181 </ td> |

||||

|

Totale |

51 |

8 |

59 |

1478 |

140 |

1518 |

|

N. di ricoveri |

N. di decessi |

||||||||

|

Eziologia |

Eziologia confermata (CE) |

Eziologia sospetta (SE) |

Totale |

Eziologia confermata (CE) |

Eziologia sospetta (SE) |

Totale |

|||

|

Batterici |

|||||||||

|

Salmonella |

286 |

0 |

286 |

2 |

0 |

2 |

|||

|

E. Coli |

18 |

0 |

18 |

1 |

0 |

1 |

1 |

||

|

Campylobacters |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

| < p>Subtotale |

304 |

0 |

304 |

3 |

0 |

3 |

|||

|

Parassita |

|||||||||

|

Cryptospordium |

6 |

2 |

8 |

0 |

0 |

0 |

|||

|

Subtotale |

6 |

2 |

8 |

0 |

0 |

0 |

|||

|

Totale |

310 |

2 |

312 |

3 |

0 |

3 |

Fonte: Dipartimento della Salute e dei Servizi Umani degli Stati Uniti

Pertanto, i metodi diagnostici sono principalmente coinvolti nel superamento di un'elevata prevalenza di infezioni animali. Secondo l'American Association of Veterinary Laboratory Diagnosticians (AAVLD), almeno 500 patologi e diagnostici finanziati a livello statale e federale contribuiscono alla sorveglianza sanitaria delle grandi mandrie di animali negli Stati Uniti e in Canada. Inoltre, i laboratori diagnostici specializzati in animali da reddito hanno ricevuto oltre 100 milioni di dollari per svolgere attività di sorveglianza per lo studio di una malattia ad alto impatto che potrebbe colpire l'industria zootecnica nel 2020, secondo i dati raccolti dai Centers for Disease Control and Prevention (CDC). Pertanto, il riconoscimento precoce di agenti patogeni emergenti può essere utile per controllare le infezioni da malattie animali e identificare potenziali zoonosi. Pertanto, i fattori sopra menzionati influenzano positivamente il mercato della diagnostica veterinaria in Nord America.

Secondo il rapporto del Dipartimento dell'Agricoltura, della Pesca e delle Foreste, il virus dell'encefalite giapponese (JE), diffuso dalle zanzare, influisce negativamente sulle prestazioni riproduttive dei suini; causa anche encefalite virale negli esseri umani. Nel 2022, l'Australia ha registrato un'epidemia di JEV nei suini domestici, con rilevamenti in oltre 80 allevamenti di suini nel Queensland, nel Nuovo Galles del Sud (NSW), nel Victoria e nell'Australia Meridionale. Nel marzo 2022, la prima epidemia di JEV in Australia ha portato alla dichiarazione di un incidente di malattia trasmissibile di rilevanza nazionale (CDINS). L'Australia è ben posizionata per continuare a gestire il rischio di JEV. Ad esempio, nel giugno 2023, il CDINS ha dichiarato il JEV un'epidemia e la nazione è ben preparata a gestire future epidemie con una risposta dedicata.

La Public Library of Science (PLoS) riporta che l'incidenza delle malattie infettive è aumentata nell'area Asia-Pacifico dal 2020. Ad esempio, la crescente invasione degli habitat della fauna selvatica da parte degli allevamenti ha portato alla diffusione di bestiame e animali selvatici, con gravi conseguenze in termini di accelerazione delle malattie infettive/zoonotiche emergenti provenienti da animali selvatici. Pertanto, la strategia dell'area Asia-Pacifico per le malattie emergenti ha beneficiato del controllo della prevalenza delle malattie infettive negli animali. A livello regionale e globale, le malattie zoonotiche sono riconosciute attentamente dall'Organizzazione delle Nazioni Unite per l'Alimentazione e l'Agricoltura (FAO), dall'Organizzazione Mondiale per la Salute Animale (OIE) e dall'OMS che operano nella regione Asia-Pacifico. Secondo il rapporto "Accelerare una Salute Unica in Asia e nel Pacifico", il concetto e l'importanza dell'approccio "One Health" stanno ricevendo notevole attenzione a causa del degrado degli ecosistemi, della perdita di biodiversità e dei cambiamenti climatici, che pongono sfide per la salute pubblica all'interfaccia uomo-animale-ambiente nella regione Asia-Pacifico. Pertanto, l'adozione di approcci "One Health" può aiutare i paesi dell'Asia-Pacifico a progredire attraverso il coinvolgimento di più settori e stakeholder. Questi impegni riguardano la salute umana, la salute degli animali terrestri e acquatici e la produzione alimentare, al fine di migliorare i risultati essenziali per il raggiungimento degli Obiettivi di Sviluppo Sostenibile (OSS).

Approfondimenti regionali sul mercato della diagnostica veterinaria

Le tendenze regionali e i fattori che influenzano il mercato della diagnostica veterinaria durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato della diagnostica veterinaria in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America meridionale e centrale.

Ambito del rapporto di mercato sulla diagnostica veterinaria

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2022 | US$ 4.05 Billion |

| Dimensioni del mercato per 2030 | US$ 7.27 Billion |

| CAGR globale (2022 - 2030) | 7.60% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2030 |

| Segmenti coperti |

By Prodotto

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato della diagnostica veterinaria: comprendere il suo impatto sulle dinamiche aziendali

Il mercato della diagnostica veterinaria è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato della diagnostica veterinaria Panoramica dei principali attori chiave

Il rapporto descrive i principali attori che operano nel mercato globale della diagnostica veterinaria. Tra questi figurano Thermo Fisher Scientific Inc, Idexx Laboratories Inc, Zoetis Inc, Heska Corp, Neogen Corp, Randox Laboratories Ltd, Virbac SA, INDICAL BIOSCIENCE GmbH, FUJIFILM Holdings Corp e Merck Animal Health.

- Nell'aprile 2023, Mars ha completato l'acquisizione di Heska, fornitore globale di soluzioni diagnostiche e specialistiche veterinarie avanzate. Heska fa ora parte della divisione Science & Diagnostics di Mars Petcare, consentendo una copertura più ampia in termini di diagnostica e tecnologia, accelerando al contempo la ricerca e sviluppo ed espandendo l'accesso a livello globale alle soluzioni per la salute degli animali domestici.

- Nell'agosto 2023, Zoetis ha lanciato il primo sistema diagnostico per la mastite in allevamento. Zoetis ha lanciato Vetscan Mastigram+, un sistema diagnostico rapido per la mastite in allevamento, in diversi mercati in tutta Europa. Utilizza un semplice test con stick reattivo per rilevare la mastite da Gram-positivi in otto ore, consentendo di ottenere i risultati prima della mungitura successiva. Poiché spesso solo i casi di Gram-positivi traggono beneficio dal trattamento con antimicrobici, un allevatore o un veterinario può utilizzare queste informazioni per somministrare una terapia più mirata e garantire che l'uso di antimicrobici sia concentrato solo sulle vacche che ne hanno bisogno.

Profili aziendali

- Thermo Fisher Scientific Inc

- Idexx Laboratories Inc

- Zoetis Inc

- Heska Corp

- Neogen Corp

- Randox Laboratories Ltd

- Virbac SA

- INDICAL BIOSCIENCE GmbH

- FUJIFILM Holdings Corp

- Merck Animal Health

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative