Croissance, analyse et prévisions du marché des diagnostics vétérinaires d'ici 2030

Analyse de la taille et des prévisions du marché du diagnostic vétérinaire (2020-2030), des parts mondiales et régionales, des tendances et des opportunités de croissance : produits (instruments et consommables), technologies (immunodiagnostic, biochimie clinique, hématologie, diagnostic moléculaire et autres technologies de diagnostic vétérinaire), types d'animaux (animaux d'élevage et de compagnie), types de maladies (maladies infectieuses, maladies non infectieuses et autres maladies), utilisateurs finaux (hôpitaux et cliniques vétérinaires, laboratoires de diagnostic animalier et instituts et universités de recherche vétérinaire) et zones géographiques (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale, Moyen-Orient et Afrique).

- Statut : Publié

- Code du rapport : TIPRE00003079

- Catégorie : Sciences de la vie

- Nombre de pages : 261

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 13, 2024

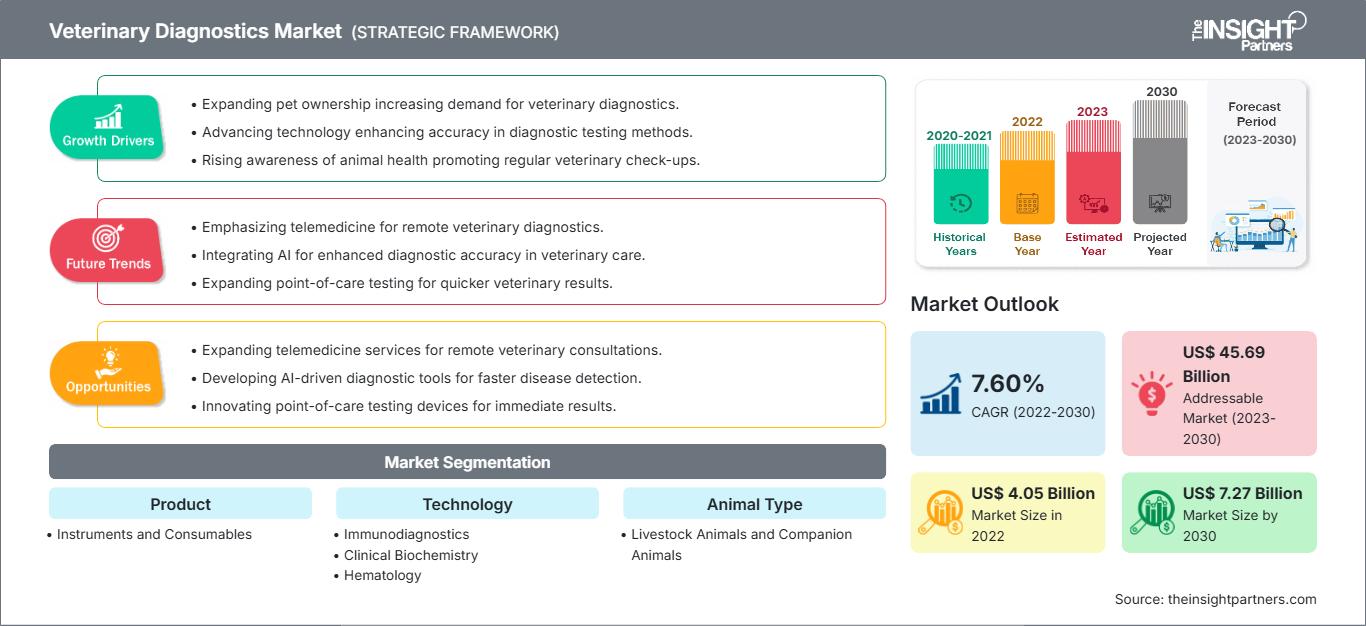

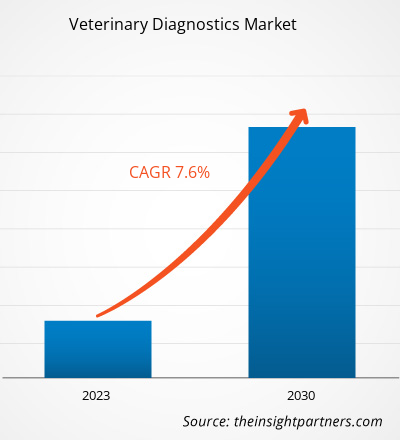

[Rapport de recherche] Le marché du diagnostic vétérinaire devrait passer de 4 045,50 millions de dollars américains en 2022 à 7 270,43 millions de dollars américains d'ici 2030 ; il devrait enregistrer un TCAC de 7,60 % de 2022 à 2030.

Point de vue de l'analyste

L'analyse du marché du diagnostic vétérinaire explique les facteurs moteurs du marché, tels que la prévalence croissante des zoonoses et la possession croissante d'animaux de compagnie. De plus, l'avènement de la médecine de précision dans le diagnostic vétérinaire devrait introduire de nouvelles tendances sur le marché entre 2022 et 2030. En fonction du produit, le marché du diagnostic vétérinaire est segmenté en instruments et consommables. Le segment des instruments représentait une part plus importante en 2022. En fonction du type de maladie, le segment des maladies infectieuses a dominé le marché en représentant la part maximale. Par type d'animal, le segment des animaux de compagnie devrait représenter une part considérable du marché du diagnostic vétérinaire au cours de la période de prévision. Selon les utilisateurs finaux, le segment des hôpitaux et cliniques vétérinaires devrait représenter la part maximale du marché du diagnostic vétérinaire entre 2022 et 2030.

Les solutions de diagnostic vétérinaire permettent d'identifier rapidement les problèmes de santé chez divers animaux tels que les bovins, les porcins, les ovins et les caprins. Les diagnostics vétérinaires sont essentiels à la santé animale : ils permettent d'identifier les problèmes de santé avant qu'ils ne soient détectés et d'accélérer le diagnostic et la planification du traitement. Les diagnostics vétérinaires traditionnels analysent le sang, les tissus, l'urine ou les selles pour détecter les protéines, les anticorps, la présence de maladies ou des indicateurs généraux de santé. Les tests en laboratoire garantissent des résultats précis et de qualité, tandis que les diagnostics au point de service permettent de prendre des décisions en temps réel qui peuvent rassurer les propriétaires d'animaux inquiets.

Informations sur le marché

Prévalence croissante des zoonoses

Les zoonoses affectent non seulement les animaux, mais aussi les humains. Ces infections peuvent entraîner des affections légères à graves. Selon les Centres pour le contrôle et la prévention des maladies (CDC), en 2023, six maladies infectieuses humaines sur dix sont transmises par les animaux, et trois maladies infectieuses nouvelles ou émergentes sur quatre sont transmises par les animaux.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché du diagnostic vétérinaire: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Selon le Council on Foreign Relations, les zoonoses provoquent 2,5 milliards de maladies et 2,7 millions de décès chaque année dans le monde, ce qui représente 60 % des maladies infectieuses connues et 75 % des maladies infectieuses nouvelles ou émergentes. Selon le Centre européen de prévention et de contrôle des maladies, la campylobactériose était la maladie zoonotique la plus signalée, avec 127 840 cas en 2021 contre 120 946 cas en 2020. La salmonellose était la deuxième maladie zoonotique la plus courante, avec 60 050 cas en 2021 contre 52 702 cas en 2020. Les autres maladies zoonotiques fréquemment signalées sont la yarniniose avec 6 789 cas, les infections à E. coli productrices de shigatoxines avec 6 084 cas et la listériose avec 2 183 cas.

Selon l'Organisation mondiale de la santé (OMS), la rage est présente dans plus de 150 pays et cause des dizaines de milliers de décès chaque année, notamment en Asie et en Afrique. Parmi eux, environ 40 % sont des enfants de moins de 15 ans. Les chats, les bovins et les chiens sont les animaux domestiques enragés les plus signalés aux États-Unis. Français De plus, les chiens contribuent à 99 % de toutes les transmissions de la rage à l'homme et sont une source majeure de décès humains dus à la rage. Le fardeau économique dû à la rage transmise par les chiens est estimé à 8,6 milliards de dollars américains par an. L'Institut international de recherche sur l'élevage estime que 13 zoonoses sont à l'origine de 2,4 milliards de cas de maladies humaines et de 2,2 millions de décès chaque année en Inde. Selon un article publié dans la Bibliothèque nationale de médecine (NLM), l'Éthiopie, le Nigéria, la Tanzanie et l'Inde ont la plus forte charge de maladies zoonotiques avec des maladies répandues. De plus, environ 20 000 décès dus à la rage sont signalés en Inde chaque année. Ainsi, la hausse de la rage à l'échelle mondiale augmente le besoin de diagnostics de ces maladies, contribuant à la croissance du marché du diagnostic vétérinaire.

Selon la Global Action for Fungal Infections (GAFFI), environ 40 000 cas de sporotrichose sont estimés se produire chaque année dans le monde. Selon un article publié dans la NLM, la sporotrichose est causée par une seule espèce moléculaire dominante : 88 % des cas de sporotrichose dans le sud-est de l'Amérique du Sud sont causés par S. brasiliensis, tandis que 89 % dans l'ouest de l'Amérique du Sud, centrale et du Nord, 94 % en Australie et en Afrique du Sud, et 99,3 % en Asie sont causés par S. globosa. Ainsi, la prévalence croissante des zoonoses à l'échelle mondiale accélère la demande de diagnostics vétérinaires.

Tendance future

Avènement de la médecine de précision dans le diagnostic vétérinaire

La médecine de précision révolutionne le paysage des soins vétérinaires, offrant des diagnostics et des traitements sur mesure qui peuvent bénéficier au bien-être et à la santé des animaux. La médecine de précision permet aux vétérinaires de fournir des diagnostics plus précis, des traitements personnalisés et de meilleurs résultats grâce au séquençage génomique, aux diagnostics personnalisés et aux thérapies ciblées. Les progrès de la médecine de précision en soins vétérinaires continueront d'être stimulés par les avancées rapides de technologies telles que le séquençage du génome, l'édition génétique et les thérapies ciblées. La compréhension de la génétique animale devrait être améliorée par le développement d'outils et de techniques plus sophistiqués permettant un diagnostic et un traitement plus précis. Grâce à la médecine de précision en soins vétérinaires, les animaux à risque de certaines maladies peuvent être identifiés précocement et des interventions ciblées peuvent être mises en œuvre. Grâce à cette approche proactive, les maladies peuvent être prévenues ou détectées dès le stade initial, lorsque les traitements sont les plus efficaces. De plus, la médecine de précision permet d'élaborer des stratégies nutritionnelles basées sur le profil génétique de l'animal. Les vétérinaires peuvent optimiser les régimes alimentaires pour soutenir la santé animale, prévenir les maladies et améliorer les performances en fonction des besoins nutritionnels et des variations génétiques uniques de chaque animal. Grâce à la médecine de précision, des pratiques d'élevage sélectif peuvent être obtenues en identifiant les gènes associés aux caractéristiques souhaitables et aux risques de maladies. Grâce à ces connaissances, les éleveurs peuvent prendre de meilleures décisions d'élevage, réduire l'apparition de maladies héréditaires et accroître la diversité génétique des populations animales. Ainsi, la médecine de précision en soins vétérinaires pourrait propulser la croissance future du marché du diagnostic vétérinaire.

Segmentation et portée du rapport

Informations basées sur les produits

En fonction du produit, le marché du diagnostic vétérinaire se divise en instruments et en consommables. Le segment des instruments détenait une part de marché plus importante en 2022. Le segment des consommables devrait enregistrer un TCAC significatif entre 2022 et 2030. Les consommables vétérinaires comprennent les tubes à essai, les conteneurs, les boîtes de Petri, les plaques à puits profonds et les kits comprenant des seringues, des aiguilles, des lancettes de sécurité, des sets et tubes IV, et des échantillonneurs. Ces consommables sont destinés au diagnostic des animaux de compagnie tels que les animaux de compagnie (canins, félins et aviaires), les bovins, les caprins, les porcins, les équidés et la volaille. Les tubes à essai contiennent du citrate, de la VS, du glucose, etc. Les cuvettes sont utilisées pour les tests biochimiques des animaux de compagnie. De plus, plusieurs fabricants proposent des consommables pour le diagnostic vétérinaire des animaux. HWTAI en est un exemple. Les consommables proposés par HWTAI comprennent des conteneurs d'échantillons, des boîtes de Petri, des plaques à puits profonds, des cuvettes, des écouvillons, des VTM, etc. L'essor des tests de diagnostic pour les animaux vétérinaires et de compagnie entraîne une forte demande de consommables, catalysant ainsi le marché des consommables entre 2022 et 2030.

Informations technologiques

Sur la base de la technologie, le marché mondial du diagnostic vétérinaire est segmenté en immunodiagnostic, biochimie clinique, hématologie, diagnostic moléculaire et autres technologies de diagnostic vétérinaire. Le segment de l'immunodiagnostic est lui-même segmenté en dosages à flux latéral, tests ELISA, analyseurs d'immunoessais, tests d'immunodiagnostic spécifiques aux allergènes, et autres immunodiagnostics. Le segment de la biochimie clinique est lui-même segmenté en analyse de chimie clinique, surveillance de la glycémie, gaz et électrolytes sanguins. Français Le segment de l'immunodiagnostic détenait la plus grande part de marché en 2022 et devrait enregistrer le TCAC le plus élevé entre 2022 et 2030. La santé des animaux est principalement associée aux maladies parasitaires. Un parasite ayant un cycle de vie proie-prédateur à deux hôtes agit comme hôte intermédiaire, provoquant certaines des maladies les plus dévastatrices et les plus répandues chez les humains et les animaux. Selon le rapport 2023 de l'Organisation mondiale de la santé (OMS), environ 1 milliard de cas de maladie et des millions de décès surviennent chaque année du fait de zoonoses. Parmi celles-ci, environ 60 % des maladies infectieuses émergentes signalées dans le monde sont des zoonoses. Pour surmonter une prévalence aussi élevée d'infections zoonotiques, la demande de techniques d'immunodiagnostic est forte parmi les vétérinaires. L'échinococcose kystique (EC) et l'échinococcose alvéolaire (AE) sont des maladies zoonotiques graves causées par le stade larvaire (métacestode) de l'helminthe Echinococcus multilocularis. L'immunodiagnostic utilise la liaison antigène-anticorps avec diverses méthodes de détection des complexes immuns formés. De plus, cette technologie est plus simple à mettre en œuvre que d'autres techniques, comme la chromatographie PCR pour la quantification des médicaments. De plus, l'immunodiagnostic est utile pour étudier la sérologie des maladies infectieuses chez les animaux vétérinaires. Le test « WITNESS » est un exemple de ce type de test proposé par Pfizer Animal Health. Il offre des résultats précis et rapides, ne nécessite pas de prélèvement, se conserve à température ambiante et est facile à interpréter. Le test WITNESS HW pour la dirofilariose est destiné aux chiens et aux chats, offrant précision, prix abordable et un temps de prélèvement minimal. Le test WITNESS pour le virus de la leucémie féline (FeLV) est également très précis, sensible et spécifique pour tester les chats et les chatons de tout âge. Avec la prévalence croissante des zoonoses, la demande d'immunodiagnostics est élevée chez les vétérinaires, ce qui accélère le marché de ce segment.

Informations basées sur le type d'animaux

Concernant le type d'animaux, le marché du diagnostic vétérinaire est divisé en deux catégories : animaux d'élevage et animaux de compagnie. Les animaux d'élevage sont ensuite segmentés en bovins, porcs, volailles et autres animaux d'élevage. Les animaux de compagnie sont ensuite segmentés en chiens, chats, chevaux et autres animaux de compagnie. Le segment des animaux de compagnie détenait une part de marché plus importante en 2022 et devrait enregistrer un TCAC plus élevé entre 2022 et 2030.

Les animaux de compagnie comprennent les chiens, les chats, les chevaux et autres. Ils sont une source potentielle de maladies infectieuses pour les humains et les animaux destinés à l'alimentation. L'épidémiologie de la néosporose liée à la maladie de Newcastle est un exemple courant d'animaux de compagnie souffrant de maladies infectieuses. De plus, le virus du Nil occidental (VNO) provoque une inflammation du cerveau (encéphalite) et de la moelle épinière (méningite). Parmi les chevaux piqués par un moustique porteur, un tiers développent généralement une forme grave de la maladie, entraînant la mort. La péritonite infectieuse féline (PIF) est une maladie virale des chats responsable du coronavirus félin. L'incidence de la maladie est de 1 pour 5 000 familles de chats, selon un rapport de Thermo Fisher Scientific. Avec une prévalence aussi élevée, la demande de méthodes de diagnostic pour animaux de compagnie est élevée parmi les vétérinaires, ce qui stimule le marché pour ce segment.

Diverses initiatives ont également été prises pour améliorer les connaissances des vétérinaires sur l'utilité des médicaments antimicrobiens pour les animaux de compagnie. La sensibilisation des vétérinaires aux médicaments antimicrobiens pour traiter les maladies chez les animaux de compagnie, rapportée dans une enquête de l'AVMA, a révélé que 60,5 % des vétérinaires américains participants connaissaient les directives relatives à l'utilité des médicaments antimicrobiens. Ces directives, associées à une sensibilisation croissante aux médicaments antimicrobiens pour traiter les maladies infectieuses chez les animaux de compagnie, favorisent davantage le marché de ce segment.

Informations basées sur les types de maladies

Par type de maladie, le marché est classé en maladies infectieuses et maladies non infectieuses. Le segment des maladies infectieuses détenait une part de marché plus importante en 2022 et devrait enregistrer un TCAC plus élevé sur le marché du diagnostic vétérinaire entre 2022 et 2030.

Informations basées sur l'utilisateur final

Les utilisateurs finaux segmentent le marché en hôpitaux et cliniques vétérinaires, laboratoires de diagnostic animalier, instituts de recherche vétérinaire et universités. Le segment des hôpitaux et cliniques vétérinaires détenait la plus grande part de marché en 2022 et devrait enregistrer le TCAC le plus élevé sur le marché du diagnostic vétérinaire entre 2022 et 2030.

Analyse régionale

Le marché nord-américain du diagnostic vétérinaire est segmenté entre les États-Unis, le Canada et le Mexique. La croissance du marché dans cette région est attribuée à la hausse des maladies animales infectieuses, un facteur à part entière qui influence positivement la croissance du marché. De plus, les avancées technologiques dans les dispositifs de surveillance renforcent encore la croissance globale du marché.

Selon le rapport des Centres pour le contrôle et la prévention des maladies (CDC), les maladies entériques liées aux animaux seraient responsables de 450 000 maladies, 5 000 hospitalisations et 76 décès chaque année aux États-Unis seulement. Les bactéries et les parasites étaient les seuls types d'étiologies signalés. Par exemple, le « Cryptosporidium » était la cause la plus fréquente d'épidémies confirmées à étiologie unique, représentant 21 épidémies aux États-Unis, suivi de la salmonelle avec 18 (35 %) en 2020. Aux États-Unis, certains diagnostics vétérinaires sont réglementés et dépendent de l'approbation du Département de l'Agriculture des États-Unis - Centre des produits biologiques vétérinaires (USDA-CVB). Il s'agit de kits de diagnostic vétérinaire destinés à diagnostiquer les agents pathogènes chez l'animal sous traitement. Les kits USDA-CVB sont des diagnostics au point de service pour tester le virus de la leucémie féline (FeLV), le parvovirus canin, le ver du cœur canin et d'autres virus.

Épidémie de maladie entérique associée au contact avec des animaux aux États-Unis

|

Nombre d'épidémies |

Nombre de la maladie |

||||||||

|

Étiologie |

Étiologie confirmée (EC) |

Étiologie suspectée (ES) |

Total |

Étiologie confirmée (EC) |

Étiologie suspectée (SE) |

Total |

|||

|

Bactérien |

|||||||||

|

Salmonella |

18 |

2 |

20 |

1237 |

6 |

1243 |

|||

|

E. Coli |

10 |

0 |

10 |

70 |

0 |

70 |

|||

|

Campylobacters |

2 |

3 |

5 |

13 |

11 |

24 |

|||

|

Sous-total |

30 |

5 |

35 |

1320 |

17 |

1337 |

|||

|

Parasitique |

|||||||||

|

Cryptospordium |

21 |

3 |

24 |

158 |

23 |

181 |

|||

|

Sous-total |

21 |

3 |

24 |

158 |

23 |

181 </ td> |

|||

|

Total |

51 |

8 |

59 |

1478 |

140 |

1518 |

|

Nombre d'hospitalisations |

Nombre de décès |

|||||||

|

Étiologie |

Étiologie confirmée (EC) |

Étiologie suspectée (ES) |

Total |

Étiologie confirmée (EC) |

Étiologie suspectée (SE) |

Total |

||

|

Bactérien |

||||||||

|

Salmonella |

286 |

0 |

286 |

2 |

0 |

2 |

||

|

E. Coli |

18 |

0 |

18 |

1 |

0 |

1 |

||

|

Campylobacters |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

| < Sous-total |

304 |

0 |

304 |

3 |

0 |

3 |

||

|

Parasitique |

||||||||

|

Cryptospordium |

6 |

2 |

8 |

0 |

0 |

0 |

||

|

Sous-total |

6 |

2 |

8 |

0 |

0 |

0 |

||

|

Total |

310 |

2 |

312 |

3 |

0 |

3 |

Source : Département de la Santé et des Services sociaux des États-Unis

Par conséquent, les méthodes de diagnostic sont principalement impliquées dans la lutte contre une prévalence élevée d'infections animales. Selon l'American Association of Veterinary Laboratory Diagnosticians (AAVLD), au moins 500 pathologistes et diagnosticiens financés par les États et le gouvernement fédéral contribuent à la surveillance de la santé des grands troupeaux d'animaux aux États-Unis et au Canada. De plus, les laboratoires de diagnostic axés sur les animaux destinés à l'alimentation ont reçu plus de 100 millions de dollars américains pour assurer la surveillance d'une maladie à fort impact susceptible d'affecter les industries de l'élevage en 2020, selon les données récupérées auprès des Centres pour le contrôle et la prévention des maladies (CDC). Par conséquent, la détection précoce des agents pathogènes émergents peut contribuer à contrôler les infections animales et à identifier les zoonoses potentielles. Ainsi, les facteurs susmentionnés influencent positivement le marché du diagnostic vétérinaire en Amérique du Nord.

Selon le rapport du ministère de l'Agriculture, des Pêches et des Forêts, le virus de l'encéphalite japonaise (EJ), transmis par les moustiques, affecte négativement les performances de reproduction des porcs ; il provoque également une encéphalite virale chez l'homme. En 2022, l'Australie a connu une épidémie de VEJ chez des porcs domestiques, avec des détections dans plus de 80 porcheries du Queensland, de la Nouvelle-Galles du Sud (NSW), de Victoria et d'Australie-Méridionale. En mars 2022, la première épidémie de VEJ en Australie a donné lieu à la déclaration d'un incident de maladie transmissible d'importance nationale (CDINS). L'Australie est bien placée pour continuer à gérer le risque de VEJ. Par exemple, en juin 2023, le CDINS a déclaré une épidémie de VEJ, et le pays est bien préparé à gérer de futures épidémies grâce à une réponse spécifique. La Public Library of Science (PLoS) rapporte que l'incidence des maladies infectieuses a augmenté en Asie-Pacifique depuis 2020. Par exemple, l'empiètement accru des exploitations agricoles sur les habitats fauniques a entraîné l'introduction du bétail et des animaux sauvages, ce qui a eu de graves conséquences : l'accélération de l'émergence de maladies infectieuses/zoonotiques chez les animaux sauvages. Par conséquent, la stratégie Asie-Pacifique pour les maladies émergentes a bénéficié du contrôle de la prévalence des maladies infectieuses chez les animaux. Aux niveaux régional et mondial, les zoonoses sont étroitement liées à l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), à l'Organisation mondiale de la santé animale (OIE) et à l'OMS travaillant en Asie-Pacifique. Selon le rapport « Accélérer l'approche « Une seule santé » en Asie-Pacifique », le concept et l'importance de l'approche « Une seule santé » suscitent une attention croissante en raison de la dégradation des écosystèmes, de la perte de biodiversité et du changement climatique, qui posent des défis de santé publique à l'interface homme-animal-environnement en Asie-Pacifique. Par conséquent, l'adoption d'approches « Une seule santé » peut aider les pays d'Asie-Pacifique à progresser grâce à la mobilisation de multiples secteurs et parties prenantes. Ces mobilisations portent sur la santé humaine, la santé des animaux terrestres et aquatiques, et la production alimentaire, afin d'améliorer les résultats essentiels à la réalisation des Objectifs de développement durable (ODD).

Aperçu régional du marché du diagnostic vétérinaire

Les tendances régionales et les facteurs influençant le marché du diagnostic vétérinaire tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché du diagnostic vétérinaire en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché du diagnostic vétérinaire

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | US$ 4.05 Billion |

| Taille du marché par 2030 | US$ 7.27 Billion |

| TCAC mondial (2022 - 2030) | 7.60% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts |

By Produit

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché du diagnostic vétérinaire : comprendre son impact sur la dynamique commerciale

Le marché du diagnostic vétérinaire connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché du diagnostic vétérinaire Aperçu des principaux acteurs clés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires