アジア太平洋地域の産業用ヒートポンプ市場戦略、主要プレーヤー、成長機会、分析、2031年までの予測

過去データ : 2021-2023 | 基準年 : 2024 | 予測期間 : 2025-2031アジア太平洋地域の産業用ヒートポンプ市場の規模と予測(2021年 - 2031年)、地域別シェア、傾向、成長機会分析レポートの対象範囲:熱源(水、空気、地熱、廃熱)、エンドユーザー(エネルギーと電力、製造、化学薬品、食品と飲料、紙とパルプ、木材製品、その他)、動作温度(120°C未満、120〜150°C、150°C以上)、サイズ(2MW未満、2〜5MW、5MW以上)、国別

- レポート日 : Mar 2025

- レポートコード : TIPRE00039862

- カテゴリー : 製造業と建設業

- ステータス : 出版

- 利用可能なレポート形式 :

- ページ数 : 219

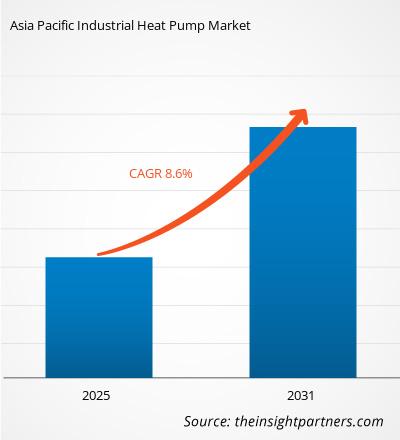

アジア太平洋地域の産業用ヒートポンプ市場規模は、2024年の30億9,000万米ドルから2031年には54億1,000万米ドルに達すると予測されています。市場は2025年から2031年の間に8.6%のCAGRを記録すると予想されています。主要企業が採用している急速な革新と拡大戦略は、今後数年間で市場に新たな主要トレンドをもたらす可能性があります。

アジア太平洋産業用ヒートポンプ市場分析

産業用ヒートポンプは、エネルギーおよび電力、製造、化学、食品および飲料、紙およびパルプ、および木材製品業界で潜在的な最終用途を持っています。その他の最終用途産業には、農業、屋内栽培、繊維、医薬品、セメント、およびコンクリート加工が含まれます。環境汚染の低減とカーボンフットプリントの削減への関心が高まるにつれて、産業用ヒートポンプの需要が加速しています。これらのポンプは、エネルギー効率を高め、CO2排出量を削減する可能性があります。産業用ヒートポンプは、エネルギーおよび電力部門で発電に使用される可能性があります。産業用ヒートポンプは、光範囲と赤外線範囲を組み込んだ広い波長の太陽エネルギーを利用して電気を生成することができます。ハイエンドの産業用ヒートポンプは、エネルギー効率、費用対効果、および持続可能性のため、主に製造業界で使用されています。化学業界は、最もエネルギーを必要とする部門の1つです。化石燃料の使用制限、エネルギー自立の必要性、および温室効果ガス排出の環境課題は、化学業界での産業用ヒートポンプの適用に影響を与えています。

ヒートポンプは、作動流体の流れ方向を切り替えることで、同じシステムで暖房と空調を提供するという注目すべき汎用性を発揮します。産業用ヒートポンプでは、必要な温度を得るために二重システムを使用する必要もありません。産業用ヒートポンプは効率がいくらか低下し、非常に厳しい気候の場合には追加の熱源が必要になる場合があります。この補助熱は、電気ヒーターまたは地熱で温められた水から得ることができます。産業用ヒートポンプ市場の最終用途産業には、エネルギーと電力、製造、化学薬品、食品と飲料、紙とパルプ、木材製品などがあります。その他の最終用途産業には、農業、屋内栽培、繊維、医薬品、セメント、コンクリート加工などがあります。これらの産業では、効率的な運用のために、インフラストラクチャに統合する産業用ヒートポンプを大量に必要としています。

アジア太平洋産業用ヒートポンプ市場の概要

アジア太平洋地域の産業用ヒートポンプは、中国、日本、インド、インドネシア、韓国、シンガポール、オーストラリア、およびその他のアジア太平洋地域に分かれています。これらの国への外国直接投資は、産業部門の発展のために増加しています。国連貿易開発会議によると、アジア太平洋地域の発展途上国への外国直接投資は6,190億米ドルに達し、2022年には19%増加しました。さらに、発展途上国の大手企業による自動車製造部門への投資の増加により、産業用ヒートポンプの需要が大幅に増加しました。

例えば、2025年1月、中国のBYD Ltd.(電気自動車メーカー)は、10億米ドルという巨額の投資でインドネシアの工場を拡張することを目指しました。さらに、2024年11月には、コンチネンタルAGがタイでのタイヤ製造能力の拡大を計画しました。生産能力は年間300万本のタイヤに達すると予想されています。産業用ヒートポンプも自動車製造工場の重要な技術になりつつあり、エネルギー消費を削減し、効率を向上させる持続可能な方法を提供しています。自動車分野では、ヒートポンプは温度管理、加熱、エネルギー回収において重要な役割を果たしています。アジア太平洋地域の大手自動車メーカーのこのような産業プラント拡張能力の向上が、市場の成長を牽引しています。アジア太平洋地域の産業用ヒートポンプ市場の主要プレーヤーには、美的、神鈴、ダイキン、三菱電機、パナソニック株式会社などがあります。

化学、石油、ガス、エネルギー部門からの需要の高まりも、アジア太平洋地域の産業用ヒートポンプ市場を後押ししています。アジア太平洋経済公社によると、2023年には世界の化学製造部門の価値は5.7兆米ドルに達し、収益の45%以上がこの地域で生み出されました。化学製造工場では、産業用ヒートポンプがエネルギー効率と炭素排出量の削減のための持続可能なソリューションとして注目を集めています。

多くの国では、炭素排出量を管理し、プラント全体のエネルギー効率を向上させるための一定の規制を設けています。日本は、企業に炭素排出量の削減を促すため、炭素税やキャップアンドトレード制度などの炭素価格設定メカニズムの導入を推進しています。日本は、炭素排出量を削減するために、パリ協定などの国際的な気候枠組みに積極的に関与してきました。また、韓国は、低炭素産業とインフラ開発の促進を目的とした、より広範な経済回復計画の一部であるグリーンニューディールを開始しました。このような炭素排出量削減に向けた政府の取り組みの拡大と、アジア太平洋地域での産業発展の拡大が、産業用ヒートポンプ市場の成長を牽引しています。

要件に合わせてレポートをカスタマイズする

このレポートの一部、国レベルの分析、Excelデータパックなど、あらゆるレポートを無料でカスタマイズできます。また、スタートアップや大学向けのお得なオファーや割引もご利用いただけます。

アジア太平洋地域の産業用ヒートポンプ市場:戦略的洞察

-

このレポートの主要な市場動向を入手してください。この無料サンプルには、市場動向から見積もりや予測に至るまでのデータ分析が含まれます。

アジア太平洋地域の産業用ヒートポンプ市場の推進要因と機会

エネルギー効率の高いソリューションの需要

ヒートポンプは、深いボーリングホールやパイプを使用して地中の熱を利用します。また、通常は無駄になる下水道や廃水などの熱源も利用できるため、産業用ヒートポンプの全体的なエネルギー効率が向上します。産業用ヒートポンプは、特に食品加工、化学製造、製紙工場などの業界で、温水生成に使用されます。これらのシステムは、廃棄プロセスから低品位の熱を捕捉して温水を生成するため、電気または化石燃料ベースの暖房システムの必要性が軽減されます。このようなエネルギー効率と経済性の利点により、産業用ヒートポンプは製造業や製紙工場で普及しつつあります。ヒートポンプは、産業プラントで廃熱を捕捉して再利用します。ヒートポンプは、金属加工、ガラス製造、化学プラントなどのプロセスで排気ガスから熱を回収し、それを使用して他のプロセス用の入ってくる空気や水を予熱します。さらに、ヒートポンプなどのエネルギー効率の高いソリューションは、メンテナンスの必要性が少なく、交換コストも低くなります。アジア太平洋地域の産業部門におけるエネルギー効率の高いソリューションへの投資の増加は、産業用ヒートポンプ市場の成長を促進しています。たとえば、中国最大の石油化学会社であるシノペックは、2023年11月時点で900を超える熱交換ステーションを運営しています。これらのステーションは、産業用ヒートポンプを利用して、熱交換ステーションのエネルギー効率を高めるための加熱および冷却ソリューションを提供しました。化学および産業施設での産業用ヒートポンプの広範な導入が市場の成長を促進しています。

エネルギー効率は、全体的な電力需要を減らし、発電および送電用の新しいインフラへの投資の必要性を減らすことで長期的なメリットをもたらします。また、ユーティリティ リソース ポートフォリオの多様化にも貢献し、変動するエネルギー調達コストのリスクに対する緩衝材としても機能します。多くの製造業は、エネルギー効率を実現するために、高効率の産業用ヒート ポンプに投資しています。その結果、これらのソリューションは環境にプラスの影響を与えます。したがって、エネルギー効率の高いソリューションに対する高い需要が市場の成長を加速させます。

再生可能エネルギーの統合

産業用ヒートポンプは、太陽光や風力などのエネルギー源から生成される余剰の再生可能エネルギーを効率的に利用できます。ヒートポンプは、余剰エネルギー生産時にこのエネルギーを熱の形で変換して蓄えることができるため、再生可能エネルギーの生成量が少ない場合でも確実に利用できます。この相乗効果は、より持続可能なエネルギーミックスに貢献します。再生可能エネルギー源とヒートポンプの統合により、産業は化石燃料から脱却し、温室効果ガスの排出を削減できます。

中国の再生可能エネルギー法は、ヒートポンプによって供給される周囲の熱を再生可能な資源として認めていません。同国のエネルギー関税は、石炭とガスが経済的に有利な立場にあるため、電化を奨励していません。しかし、政府の支援政策が強化され、中国の再生可能エネルギー部門が急速に発展するにつれて、産業用ヒートポンプの需要が高まっています。たとえば、中国政府は2025年に、すべての新しい公共の建物と工場に50GW以上の太陽光発電パネルを設置する計画を立てています。これらの計画には、200万平方メートルを超える公共、産業、政府の建物に産業用ヒートポンプを設置することも含まれています。

日本は2022年12月、東北地方の秋田県に大規模な洋上風力発電所の建設を開始しました。この投資は、2050年までにカーボンニュートラルを達成し、洋上風力発電の発電能力を高めることを目的としています。2020年、日本は2030年までに10GW、2040年までに30~45GWの洋上風力発電容量を生み出すという野心的な目標を設定しました。風力発電所の産業用ヒートポンプは、炭素排出量の削減、全体的なエネルギー消費量の削減、風力発電所の全体的な効率の向上に使用されます。再生可能エネルギーと産業用ヒートポンプの統合は、持続可能性の目標との整合、エネルギー効率の向上、産業の運用コストの削減により、市場に大きな機会をもたらし、産業、消費者、環境のすべてにメリットのあるシナリオを生み出すことが期待されています。

アジア太平洋産業用ヒートポンプ市場レポートのセグメンテーション分析

アジア太平洋地域の産業用ヒートポンプ市場分析の導出に貢献した主要なセグメントは、鋼のグレード、用途、タイプ、およびコーティング タイプです。

- 熱源に基づいて、市場は水、空気、地熱、廃熱に分類されます。2024年には水セグメントが市場で最大のシェアを占めました。

- エンドユーザー別に見ると、市場はエネルギーと電力、製造、化学薬品、食品と飲料、紙とパルプ、木材製品、その他に分類されています。食品と飲料のセグメントは2024年に市場を支配しました。

- 動作温度の観点から、市場は120°C未満、120〜150°C、150°C以上に分類されます。2024年には120°C未満のセグメントが市場を支配しました。

- アジア太平洋地域の産業用ヒートポンプ市場は、規模によって2MW未満、2〜5MW、5MW以上の3つに分かれています。2024年には、2〜5MW未満のセグメントが市場を支配しました。

アジア太平洋産業用ヒートポンプ市場の地域別分析

予測期間を通じてアジア太平洋産業用ヒートポンプ市場に影響を与える地域的な傾向と要因は、Insight Partners のアナリストによって徹底的に説明されています。このセクションでは、北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米、中米にわたるアジア太平洋産業用ヒートポンプ市場のセグメントと地理についても説明します。

- アジア太平洋地域の産業用ヒートポンプ市場の地域別データを入手

アジア太平洋産業用ヒートポンプ市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2024年の市場規模 | 30億9000万米ドル |

| 2031年までの市場規模 | 54億1000万米ドル |

| 世界のCAGR(2025年~2031年) | 8.6% |

| 履歴データ | 2021-2023 |

| 予測期間 | 2025-2031 |

| 対象セグメント |

熱源別

|

| 対象地域と国 |

アジア太平洋

|

| 市場リーダーと主要企業プロフィール |

|

アジア太平洋産業用ヒートポンプ市場のプレーヤー密度:ビジネスダイナミクスへの影響を理解する

アジア太平洋地域の産業用ヒートポンプ市場は、消費者の嗜好の変化、技術の進歩、製品の利点に対する認識の高まりなどの要因により、エンドユーザーの需要が高まり、急速に成長しています。需要が高まるにつれて、企業は提供を拡大し、消費者のニーズを満たすために革新し、新たなトレンドを活用し、市場の成長をさらに促進しています。

市場プレーヤー密度とは、特定の市場または業界内で活動している企業または会社の分布を指します。これは、特定の市場スペースに、その規模または総市場価値と比較して、どれだけの競合相手 (市場プレーヤー) が存在するかを示します。

アジア太平洋産業用ヒートポンプ市場で事業を展開している主要企業は次のとおりです。

- 三菱重工業

- ダイキン工業株式会社

- ダンフォスA/S

- エマーソンエレクトリック

- ジョンソンコントロールズインターナショナル

- ロバート・ボッシュ GmbH

免責事項:上記の企業は、特定の順序でランク付けされていません。

- アジア太平洋産業用ヒートポンプ市場のトップキープレーヤーの概要を入手

アジア太平洋産業用ヒートポンプ市場シェア分析

産業用ヒートポンプ市場レポートの地理的範囲は、中国、日本、インド、インドネシア、マレーシア、タイ、ベトナム、その他のアジア太平洋諸国などの国を含むアジア太平洋地域の詳細な国別分析を提供します。中国は2024年にアジア太平洋産業用ヒートポンプ市場を支配し、予測期間中はその優位性を維持すると予想され、インド、日本、韓国がそれに続きます。インドは、2025年から2031年の間に10.3%という最高のCAGRを記録すると予想されています。インドの産業用ヒートポンプ市場は、製造業への投資の増加とインドの化学および石油化学部門への急速な投資により、急速に成長しています。インドブランドエクイティ財団によると、インド政府は、輸送コンテナや化学薬品を含む6つの新しい部門で地元の製造能力を高めるために22億ドルのインセンティブを提供することを計画していました。インドブランドエクイティ財団組織によると、インドの製造業は2026年までに1兆ドルの価値に達する可能性があります。製造業の付加価値総額は、2024年第1四半期に1,104.8億米ドルと推定されています。さらに、インドへの外国直接投資は、さまざまな分野で急速に増加しています。たとえば、インド産業振興局(DPIIT)によると、インドは2023年に合計480.3億米ドルの外国直接投資(FDI)を受け取りました。インド情報放送大臣によると、インドは今後数年間で年間1,000億米ドルの投資を目指しています。

アジア太平洋産業用ヒートポンプ市場レポートの対象範囲と成果物

「アジア太平洋産業用ヒートポンプ市場の規模と予測(2021〜2031年)」レポートでは、以下の分野をカバーする市場の詳細な分析を提供しています。

- アジア太平洋の産業用ヒートポンプ市場規模と、対象範囲に含まれるすべての主要市場セグメントの国別予測

- アジア太平洋地域の産業用ヒートポンプ市場の動向、および推進要因、制約、主要な機会などの市場動向

- 詳細なPESTおよびSWOT分析

- アジア太平洋地域の産業用ヒートポンプ市場分析では、主要な市場動向、国の枠組み、主要プレーヤー、規制、最近の市場動向を取り上げています。

- アジア太平洋地域の産業用ヒートポンプ市場における市場集中、ヒートマップ分析、主要プレーヤー、最近の動向を網羅した業界展望と競争分析

- 詳細な企業プロフィール

ニヴェディタは、市場調査とビジネスコンサルティングの分野で9年以上の経験を持つ、優れたリサーチプロフェッショナルです。現在、The Insight PartnersでICT分野のプロジェクトマネージャーを務め、多様なテクノロジー分野におけるシンジケート、カスタム、サブスクリプションベース、そしてコンサルティングといった調査業務の管理と実行において深い専門知識を有しています。

データドリブンな分析と実用的なインサイトを提供してきた実績を持つニヴェディタは、数々の重要プロジェクトにおいて重要な貢献を果たしてきました。クライアントの目標理解、市場動向の分析、そして戦略的な提言の導出に至るまで、プロジェクトをエンドツーエンドで遂行します。彼女は大手ICT企業と幅広く協業し、市場機会の特定や業界の変化への対応を支援してきました。

ニヴェディタは、デラドゥンにあるIMSで経営学のMBAを取得しています。The Insight Partners入社前は、プネーのMarketsandMarketsとFuture Market Insightsで貴重な経験を積み、様々なリサーチ業務を経験することで、業界分析とクライアントエンゲージメントにおける確固たる基盤を築きました。

- 過去2年間の分析、基準年、CAGRによる予測(7年間)

- PEST分析とSWOT分析

- 市場規模価値/数量 - 世界、地域、国

- 業界と競争環境

- Excel データセット

最新レポート

お客様の声

Insight PartnersのSCADAシステム市場レポートは包括的で、現在のトレンドと将来の予測に関する貴重な洞察が含まれています。チームは終始、非常にプロフェッショナルで、対応が早く、サポートも充実していました。私たちは彼らのサービスに非常に満足しており、強くお勧めします。

ラン・ケデム パートナー, レアリテクノロジーズ株式会社非常に特殊なソフトウェア市場に関するレポートを依頼したところ、チームは数日でレポートを作成してくれました。情報は非常に関連性が高く、分かりやすくまとめられていました。その後、レポートにいくつか修正と追加を依頼しましたが、チームは非常に迅速に対応し、1週間も経たないうちに最終レポートを受け取ることができました。

ジャン=エルヴェ・ジェン 会長, フューチャー・アナリティカ重要な市場調査と予測のために、The Insight Partnersと協力しました。彼らは機会とリスクに関する明確な洞察を提供し、私たちの計画策定に役立ちました。彼らの調査は使いやすく、確かなデータに基づいており、賢明で自信に満ちた意思決定に役立ちました。彼らを強くお勧めします。

ピユーシュ・ナグパル 上級副社長, ハイビームグローバルInsight Partnersは、深い専門知識に基づき、洞察力に富み、構造化された市場調査を提供しました。チームは終始プロフェッショナルで、対応力も抜群でした。ユーザーフレンドリーなウェブサイトにより、業界レポートへのアクセスもスムーズでした。信頼性の高い高品質な調査サービスをお探しなら、Insight Partnersを強くお勧めします。

安達幸彦 最高経営責任者(CEO), ディープブルーLLC。The Insight Partnersから市場レポートを購入するのは今回が初めてです。最初は不安でしたが、ウェブサイトを見て、リスクを負ってでも購入してみようという気持ちになりました。レポートの品質とカスタマーサービスには大変満足しています。最初のレポートにはいくつか質問やコメントがありましたが、アナリストとメールで何度かやり取りした結果、戦略策定プロセスへのインプットとして活用できるレポートが完成しました。貴重なお時間を割いていただき、貴重な体験をさせていただき、誠にありがとうございました。他の方にもぜひお勧めしたいですし、今後さらに市場データが必要になった際には、まずThe Insight Partnersにご連絡させていただきます。

ジョン・スズキ 社長兼最高経営責任者、取締役, BKテクノロジーズナイジェリアの感染症IVD市場に関する情報提供依頼に対し、ご対応いただいた際、ご尽力とプロフェッショナルな姿勢に深く感謝申し上げます。忍耐強く、的確なアドバイスをいただき、また、最終的に取引成立に至った割引のご提供にも深く感謝申し上げます。今回の最初の出会いで得た強い印象のおかげで、今後もThe Insight Partnersとの連携を心待ちにしております。

チジオケ博士 オニア マネージングディレクター, パインクレストヘルスケア株式会社購入理由

- 情報に基づいた意思決定

- 市場動向の理解

- 競合分析

- 顧客インサイト

- 市場予測

- リスク軽減

- 戦略計画

- 投資の正当性

- 新興市場の特定

- マーケティング戦略の強化

- 業務効率の向上

- 規制動向への対応

無料サンプルを入手 - アジア太平洋地域の産業用ヒートポンプ市場

無料サンプルを入手 - アジア太平洋地域の産業用ヒートポンプ市場