糖尿病網膜症市場の動向、規模、成長予測(2034年まで)

糖尿病網膜症市場規模と予測(2021年~2034年)、世界および地域別シェア、トレンド、成長機会分析レポート 対象範囲:タイプ別(増殖性糖尿病網膜症および非増殖性糖尿病網膜症)、治療法別(抗VEGF薬、ステロイド注射、レーザー手術、硝子体切除術)、流通チャネル別(小売薬局、病院薬局、その他)、地域別(北米、欧州、アジア太平洋、南米および中米)

- ステータス : 公開されたデータ

- レポートコード : TIPRE00004185

- カテゴリー : ライフサイエンス

- ページ数 : 150

- 利用可能なレポート形式 :

- 最終更新日 : July 08, 2026

2025年の市場規模

107億4000 万米ドル

基準年値

2034年の予測

180億8000 万米ドル

2034年までに予測される

2026年~2034年の年平均成長率(CAGR)

5.95 %

成長率

対象市場

1304億9000 万米ドル

(2026年~2034年)

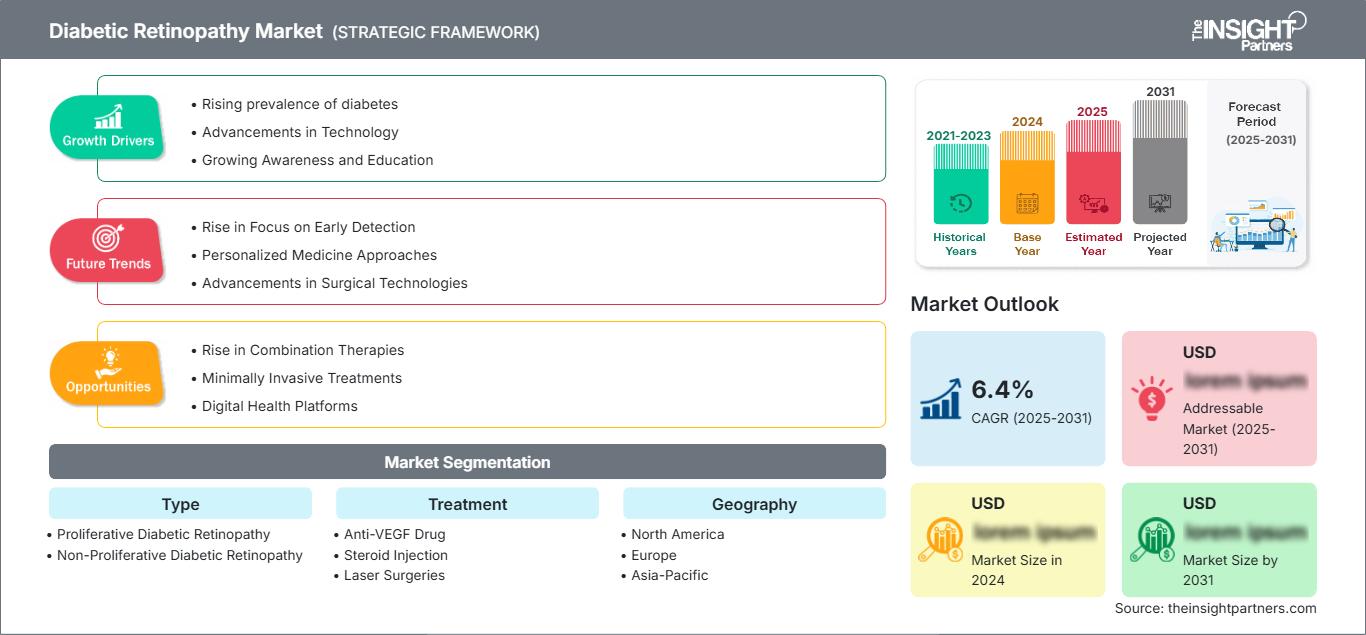

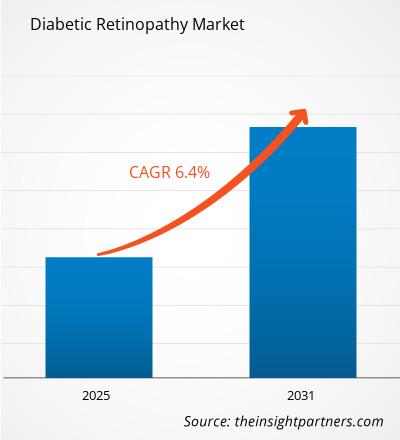

糖尿病網膜症市場は、医療システムが糖尿病関連の視覚障害や失明への対策を強化するにつれて、着実に拡大しています。同市場は2025年には107億4,000万米ドルと評価され、2034年には180億8,000万米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)5.95%で成長すると見込まれています。糖尿病の罹患率の上昇、網膜スクリーニングプログラムの改善、標的型生物製剤の採用拡大などが、先進国および新興国の医療市場における治療経路を再構築しています。

北米は糖尿病網膜症市場において依然として主要な収益源であり、予測期間を通じて年平均成長率(CAGR)約5.6%を記録すると予想されています。この成長は、糖尿病の高い罹患率、眼科医療サービスの普及、および抗VEGF療法の急速な普及によって支えられています。償還範囲の拡大、AI支援網膜診断の導入、および早期介入に関する意識の高まりが、地域における需要をさらに強化しています。

糖尿病網膜症市場の評価と洞察

- 北米:北米は2025年には糖尿病網膜症市場の39~43%を占め、2026~2034年には年平均成長率(CAGR)5.4~6.1%で拡大すると予測されています。この成長は、高度な眼科医療インフラ、糖尿病網膜症スクリーニングの増加、革新的な網膜治療への幅広いアクセスによって牽引されています。

- 米国:米国は2025年には世界の糖尿病網膜症市場の31~35%を占め、糖尿病の高い罹患率、抗VEGF療法の普及、網膜疾患治療に対する有利な償還制度に支えられ、2026~2034年には年平均成長率(CAGR)5.5~6.2%を記録すると予測されている。

- 欧州:欧州は2025年に市場シェアの27~31%を占め、2026~2034年には年平均成長率(CAGR)5.1~5.8%で成長すると予測されています。ドイツ、英国、フランスは、確立された眼科医療サービスと拡大する糖尿病性眼疾患管理プログラムに支えられ、引き続き主要な地域市場となっています。

- アジア太平洋地域:アジア太平洋地域は、2025年の糖尿病網膜症市場規模の21~25%を占め、2026~2034年には年平均成長率(CAGR)6.7~7.5%で拡大すると予測されています。中国、日本、インドは、糖尿病の罹患率の上昇、眼科医療へのアクセス改善、医療投資の拡大を通じて、この地域の成長を牽引しています。

- 最大のセグメント – 抗VEGF薬:抗VEGF薬セグメントは糖尿病網膜症市場で最大のシェアを占めており、実証済みの臨床効果、医師の強い好み、糖尿病網膜症治療における広範な採用に牽引され、2026年から2034年の間に年平均成長率(CAGR)6.0%~6.8%で成長すると予想されています。

- 高成長分野 – 増殖性糖尿病網膜症:増殖性糖尿病網膜症分野は、進行期疾患の診断増加と効果的な治療法への需要の高まりに支えられ、2026年から2034年の間に年平均成長率(CAGR)6.8%~7.6%で最も速い成長を記録すると予測されています。

- 詳細に分析された主要企業:アボット・ラボラトリーズ、アリメラ・サイエンシズ、アッヴィ、アンピオ・ファーマシューティカルズ、バイエルAG、F.ホフマン・ラ・ロシュ、ノバルティスAG、ファイザー、リジェネロン・ファーマシューティカルズ、バウシュ・ヘルス・カンパニーズ

出典: The Insight Partnersによる独自の調査、政府刊行物、企業の年次報告書、投資家向けプレゼンテーション、業界データベース、専門家へのインタビューに基づく分析。

糖尿病網膜症市場レポートは、従来のレーザー治療から、抗VEGF生物製剤、徐放性インプラント、低侵襲網膜手術を中心とした精密治療アプローチへと進化を遂げています。網膜画像診断技術の進歩により、疾患の検出率が向上し、不可逆的な視力低下が起こる前に早期診断と介入が可能になりました。

今後数年間、市場の発展は、糖尿病患者数の増加、新興国における医療へのアクセス拡大、そして眼科治療薬の継続的なイノベーションによって左右されるでしょう。企業は、有効性を維持しながら注射頻度を減らす持続的な治療法にますます注力しており、患者の服薬遵守率の向上と長期的な疾患管理を支援しています。

糖尿病網膜症市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2025年の市場規模 | 107億4000万米ドル |

| 2034年までの市場規模 | 180億8000万米ドル |

| 世界の年間平均成長率(2026年~2034年) | 5.95% |

| 履歴データ | 2021年~2024年 |

| 予測期間 | 2026年~2034年 |

糖尿病網膜症市場分析

糖尿病の罹患率の上昇は、市場需要の主要な原動力であり続けている。高齢化、運動不足、肥満傾向、代謝性疾患の増加により、糖尿病性網膜合併症を発症しやすい患者層が拡大している。各国政府や医療機関は、定期的な網膜検査を推進し、診断率と治療率の向上を図っている。

糖尿病網膜症市場のエコシステムには、製薬会社、眼科クリニック、外来手術センター、画像診断プロバイダー、医療保険支払機関などが含まれます。これらの関係者間の継続的な連携により、治療へのアクセスが改善されるとともに、疾患モニタリングや治療薬提供システムの革新が促進されています。

競争の中心は、生物学的製剤、革新的な網膜インプラント、そして次世代画像診断ソリューションである。アボット・ラボラトリーズ、バイエル、F・ホフマン・ラ・ロシュ、リジェネロン・ファーマシューティカルズ、ノバルティス・インターナショナル、ファイザーといった企業は、多様な眼科製品ポートフォリオと戦略的な研究開発イニシアチブを通じて、確固たる地位を維持している。

投資活動は、長期にわたる網膜疾患治療、人工知能を活用した診断、デジタル眼科プラットフォームへとますます向けられている。製薬企業と医療技術プロバイダー間の戦略的提携は、製品開発を加速させ、成熟市場と新興市場の両方において商業的な展開を拡大させている。

● レポートのカスタマイズ

貴社の具体的なビジネス要件に合わせて、このレポートをカスタマイズしてください。

本レポートは、お客様の事業目標、事業範囲、ターゲット市場に合わせてカスタマイズ可能です。カスタマイズオプションには、顧客セグメントの絞り込み、地域別分析、競合分析、戦略的洞察などがあり、情報に基づいた意思決定を支援します。

このレポートをカスタマイズする →調整可能な項目

- ● セグメンテーション

- ● 地理

- ● 競合分析

- ● 言語設定

糖尿病網膜症市場:戦略的洞察

地域別分析

北米の糖尿病網膜症市場

糖尿病網膜症市場において、北米は最大のシェアを占めており、2034年まで年平均成長率(CAGR)約5.6%で拡大すると予測されています。糖尿病の高い罹患率、高度な眼科医療インフラ、そして有利な償還制度が、持続的な治療需要を支えています。また、同地域では網膜画像診断技術や生物学的製剤の普及が進んでいることも、成長の要因となっています。

医療提供者は、予防的な眼科医療と早期介入をますます重視するようになり、患者の治療成績向上と市場成長を支えている。網膜疾患治療における継続的なイノベーションとAIを活用したスクリーニングプログラムは、この地域の競争力をさらに高めている。

米国における糖尿病網膜症市場

米国は北米の糖尿病網膜症市場価値の約75~80%を占めており、予測期間中に年平均成長率(CAGR)約5.7%で成長すると予想されている。糖尿病患者数の多さ、医療費の高騰、そして専門的な眼科医療サービスへのアクセスの容易さが、市場における優位性を支える要因となっている。

アボット・ラボラトリーズ、リジェネロン・ファーマシューティカルズ、バイエル、F・ホフマン・ラ・ロシュといった主要な業界参加企業は、同国において相当な商業的プレゼンスを維持している。抗VEGF注射、高度な網膜画像診断システム、外来硝子体網膜手術の普及は拡大を続けており、臨床現場における持続的な需要を支えている。

欧州糖尿病網膜症市場

世界の糖尿病網膜症市場の収益の約25~30%は欧州が占めており、年平均成長率(CAGR)は5.4%近くに達すると予測されている。国民皆保険制度の普及、効率的な糖尿病スクリーニングプログラム、そして糖尿病網膜症に対する高い認知度が、市場の着実な成長を牽引する主要因となっている。

英国では、糖尿病網膜症の検査は、国の糖尿病眼科検診プログラムとAIを活用した網膜検査の導入によって支えられている。予防医療への注目度の高まりも、成長率を押し上げる要因の一つとなっている。

ドイツは、高度に発達した医療分野、効率的な医療費償還制度、そして包括的な眼科医療体制により、ヨーロッパをリードしている。さらに、デジタルヘルスケア分野への投資も成長を後押ししている。

フランス、イタリア、スペインは、生物学的製剤を使用する糖尿病患者の増加に伴い、重要な需要源となっている。専門的な網膜治療サービスの普及とスクリーニングの改善が、この地域の市場発展を促進している。

アジア太平洋地域の糖尿病網膜症市場

アジア太平洋地域は、糖尿病網膜症市場において最も急速に成長する地域になると予測されており、予測期間中の年平均成長率(CAGR)は7.0%を超え、世界の収益の約20~25%を占める見込みです。急速な都市化、糖尿病罹患率の上昇、医療インフラの改善などが、大きな成長機会を生み出しています。

糖尿病患者数が多く、医療投資が増加し、高度な網膜診断機器の利用が拡大している中国は、地域市場において主導的な地位を占めている。慢性疾患に対する政府主導のプログラムは、早期診断を促進している。

日本、韓国、インド、オーストラリアは、医療投資の増加、技術革新、眼科医療の発展を通じて、地域需要を押し上げる主要な原動力であり続けるだろう。政府主導の糖尿病管理イニシアチブは、今後の市場成長に貢献すると予測される。

中東・アフリカの糖尿病網膜症市場

中東・アフリカ地域の糖尿病網膜症市場は、2034年まで年平均成長率(CAGR)約5.8%で成長すると予測されています。糖尿病の罹患率の上昇と医療の近代化への取り組みにより、多くの国で網膜疾患治療サービスへのアクセスが改善されています。

サウジアラビアは、医療投資の増加と包括的な糖尿病管理プログラムにより、地域における需要を牽引している。先進的な眼科医療技術の普及拡大も市場成長を後押ししている。

アラブ首長国連邦と南アフリカは、インフラ整備と専門医療サービスの提供を通じて、網膜疾患治療能力の拡大を続けている。地域全体で医療へのアクセスが拡大すれば、資源格差はあるものの、市場の緩やかな拡大に貢献すると予想される。

セグメンテーション分析

タイプ

- 増殖性糖尿病網膜症:糖尿病網膜症の最も進行した段階であり、網膜上の異常な血管増殖を特徴とし、硝子体出血や網膜剥離を引き起こす可能性があります。市場の需要は、視力維持のための抗VEGF療法、レーザー光凝固術、硝子体切除術などの集中的な治療ニーズによって牽引されています。

- 非増殖性糖尿病網膜症:糖尿病網膜症の診断例のかなりの割合を占めています。これは、疾患進行の初期段階で発症するためです。糖尿病スクリーニングプログラムの拡大、網膜画像診断技術の向上、そして認知度の向上により、早期診断、タイムリーな介入、そして長期的な視力維持の成果が向上しています。

処理

- 抗VEGF薬:網膜浮腫の軽減、異常血管新生の抑制、視力維持における有効性が実証されているため、治療分野をリードしています。持続性製剤の継続的な進歩と投与方法の改善により、患者の服薬遵守率が向上し、治療負担が軽減され、良好な臨床転帰が促進されています。

- ステロイド注射:主に、抗VEGF療法に十分な効果が得られない糖尿病性黄斑浮腫または網膜炎症の患者に使用されます。持続放出型コルチコステロイドインプラントおよび注射剤の進歩により、治療期間の延長、治療頻度の最小化、および特定の患者集団における疾患管理の改善が進んでいます。

- レーザー手術:漏出している血管を塞ぎ、異常な血管増殖を抑制することで糖尿病網膜症を安定化させる治療法として、広く採用されています。レーザー装置、画像誘導、治療精度における技術革新により、手術の安全性が向上し、網膜への損傷が最小限に抑えられ、長期的な臨床効果も改善されています。

- 硝子体切除術:持続性硝子体出血、牽引性網膜剥離、または重度の網膜合併症を伴う進行した糖尿病網膜症の症例に限定して行われます。低侵襲手術技術、画像化システム、および顕微鏡手術器具の進歩により、手術の成功率が向上し、回復期間が短縮され、術後の視力予後が改善されました。

機会の概要

|

処理 |

収益貢献 |

トレンドタグ |

導入段階 |

|

抗VEGF薬 |

高い |

耐久性 |

成熟した |

|

ステロイド注射 |

中くらい |

徐放性 |

スケーリング |

|

レーザー手術 |

中くらい |

精密治療 |

成熟した |

|

硝子体切除術 |

低い |

外科的イノベーション |

スケーリング |

糖尿病網膜症市場の成長要因と影響分析

糖尿病と視覚合併症の世界的な負担増加

先進国と新興国の両方で糖尿病の有病率が継続的に上昇していることは、糖尿病網膜症市場の成長を牽引する主要因となっています。都市生活、肥満、高齢化、食生活の変化などが、世界的に糖尿病患者数を増加させています。糖尿病の罹病期間が長くなるにつれて、網膜合併症のリスクは著しく高まり、スクリーニング、診断、治療サービスに対する需要が継続的に増加しています。

糖尿病性眼疾患は社会に大きな経済的負担をもたらすため、医療機関にとって重要な課題となっています。早期スクリーニングプログラムの進歩により、患者数が増加しました。こうした改善は、医療機器メーカーから網膜疾患治療薬を開発する製薬会社まで、バリューチェーン全体に及んでいます。患者数の増加は、継続的な治療需要と安定した収益につながるため、市場に関わるすべての関係者にとって有益です。

抗VEGF療法および長時間作用型治療薬の進歩

治療法の革新は、糖尿病網膜症の管理を大きく変え続けている。抗VEGF薬は、疾患の進行を抑制し視機能を維持する能力により、多くの患者にとって標準治療として確立されている。現在の研究は、治療効果の持続期間を延長し、注射頻度を減らすことにますます重点を置いている。

服薬遵守の問題など、治療上の課題は、持続性生物学的製剤、眼への薬剤再投与システム、薬剤放出インプラントによって解決されつつあります。治療負担の軽減は患者満足度を高め、医療システムの利用率を低下させます。また、これらの新製品は、臨床的優位性によって高価格が正当化される新たな道筋も示しています。新製品が市場に投入されるにつれ、競争優位性は有効性と利便性の関数となり、医療システム全体における治療の嗜好を再構築していくでしょう。

スクリーニングプログラムの拡大とデジタル眼科医療

糖尿病網膜症スクリーニングの取り組みが広く普及するにつれ、疾患の発見率が大幅に向上している。医療機関は、早期介入が長期的な治療費を削減し、失明のリスクを低減することを認識している。その結果、政府や医療機関は網膜画像検査や専門医による診察へのアクセスを拡大している。

デジタル眼科、遠隔医療、そして人工知能を用いた画像解析は、スクリーニングの効率性を高め、医療サービスが行き届いていない地域への医療提供を可能にしています。これらのツールは、専門医の空き状況に頼ることなく、迅速な診断と患者への適切な紹介を可能にします。診断を受けた患者数の増加は、診断、医薬品、手術といった市場分野において新たなビジネスチャンスを生み出しています。

糖尿病網膜症市場の将来動向

網膜診断における人工知能の統合

AIは糖尿病網膜症の管理において重要な役割を担うものとして、ますます認識されるようになってきている。より高度なアルゴリズムを用いることで、画像中の網膜異常を非常に高い精度で検出することが可能になり、変化の早期発見とタイムリーな治療につながる。AIシステムは、専門医が不足し、スクリーニング能力の向上を必要とする施設において、既に導入されている。

将来的には、解釈から予測分析へと発展し、より重篤な状態へと進行するリスクの高い患者を特定できるようになると予想されます。電子カルテ(EHR)と遠隔患者モニタリング技術の組み合わせは、集団レベルでの管理をさらに強化するでしょう。アプリケーションに関する規制および検証プロセスの継続的な進化に伴い、AIベースの診断の採用は増加すると見込まれます。

持続性があり、負担の少ない治療法への移行

患者の嗜好や医療経済の観点から、通院回数や注射回数を減らせる治療法の開発が求められている。疾患管理におけるより効率的なアプローチを求める関係者の間で、耐久性のある生物製剤、徐放性インプラント、持続的な薬剤送達プラットフォームなどが注目を集めている。

治療効果の進化は、今後の投資判断や事業計画に大きな影響を与えることが予想されます。持続的な治療効果を提供しつつ、有効性、安全性、そして糖尿病網膜症市場の動向との整合性を維持できる企業は、より強力な治療選択肢を提供できるでしょう。治療負担の軽減は、服薬遵守率の向上を促し、ひいては医師や患者の間での持続的かつ良好な治療成果と普及を促進する可能性があります。

糖尿病網膜症市場の機会

糖尿病と視覚合併症の世界的な負担増加

先進国と新興国の両方で糖尿病の有病率が継続的に上昇していることは、糖尿病網膜症市場の成長を牽引する主要因となっています。都市生活、肥満、高齢化、食生活の変化などが、世界的に糖尿病患者数を増加させています。糖尿病の罹病期間が長くなるにつれて、網膜合併症のリスクは著しく高まり、スクリーニング、診断、治療サービスに対する需要が継続的に増加しています。

糖尿病性眼疾患は社会に大きな経済的負担をもたらすため、医療機関にとって重要な課題となっています。早期スクリーニングプログラムの進歩により、患者数が増加しました。こうした改善は、医療機器メーカーから網膜疾患治療薬を開発する製薬会社まで、バリューチェーン全体に及んでいます。患者数の増加は、継続的な治療需要と安定した収益につながるため、市場に関わるすべての関係者にとって有益です。

抗VEGF療法および長時間作用型治療薬の進歩

治療法の革新は、糖尿病網膜症の管理を大きく変え続けている。抗VEGF薬は、疾患の進行を抑制し視機能を維持する能力により、多くの患者にとって標準治療として確立されている。現在の研究は、治療効果の持続期間を延長し、注射頻度を減らすことにますます重点を置いている。

服薬遵守の問題など、治療上の課題は、持続性生物学的製剤、眼への薬剤再投与システム、薬剤放出インプラントによって解決されつつあります。治療負担の軽減は患者満足度を高め、医療システムの利用率を低下させます。また、これらの新製品は、臨床的優位性によって高価格が正当化される新たな道筋も示しています。新製品が市場に投入されるにつれ、競争優位性は有効性と利便性の関数となり、医療システム全体における治療の嗜好を再構築していくでしょう。

スクリーニングプログラムの拡大とデジタル眼科医療

糖尿病網膜症スクリーニングの取り組みが広く普及するにつれ、疾患の発見率が大幅に向上している。医療機関は、早期介入が長期的な治療費を削減し、失明のリスクを低減することを認識している。その結果、政府や医療機関は網膜画像検査や専門医による診察へのアクセスを拡大している。

デジタル眼科、遠隔医療、そして人工知能を用いた画像解析は、スクリーニングの効率性を高め、医療サービスが行き届いていない地域への医療提供を可能にしています。これらのツールは、専門医の空き状況に頼ることなく、迅速な診断と患者への適切な紹介を可能にします。診断を受けた患者数の増加は、診断、医薬品、手術といった市場分野において新たなビジネスチャンスを生み出しています。

最近の動向

- 2026年3月:Kodiak Sciences Inc.は、糖尿病網膜症患者の治療薬であるZenkudaの第3相優越性試験GLOW2において、良好な主要結果を発表しました。Zenkuda(タルコシマブ・テドロマー)は、Kodiak独自の抗体バイオポリマー複合体(ABC®)プラットフォームに基づいて開発された、抗血管内皮増殖因子(VEGF)硝子体内投与型生物製剤です。

- 2025年12月:インド軍医療部は、AIIMS(全インド医科大学)のラジェンドラ・プラサード眼科学センター(RPC)および保健家族福祉省(MoHFW)のeヘルスAIユニットとの連携を発表し、インド初の人工知能(AI)を活用した糖尿病網膜症(DR)の地域スクリーニングプログラムを開始しました。この取り組みは、糖尿病性眼疾患の早期発見を強化し、リアルタイムの国家保健情報フレームワークを構築するための重要な一歩となります。

- 2025年8月:ベーリンガーインゲルハイムとパラティン・テクノロジーズ社は、網膜疾患に対する革新的な治療法の開発を目指すグローバルな研究協力およびライセンス契約を発表しました。この協力により、ベーリンガーの網膜疾患における革新的で多様なパイプラインと、視力の維持・保護に対する同社の揺るぎないコミットメントが強化されます。糖尿病網膜症(DR)の多くの患者は、視力低下や治療疲労を経験し続けており、満たされていないニーズが浮き彫りになっています。

よくある質問

ムリナル氏は、ライフサイエンス分野の市場インテリジェンスとコンサルティングで8年以上の経験を持つ、経験豊富なリサーチアナリストです。戦略的な思考と揺るぎない卓越性へのコミットメントに基づき、医薬品市場予測、市場機会評価、業界ベンチマークの開発において深い専門知識を培ってきました。彼女の業務は、クライアントが情報に基づいた戦略的意思決定を行えるよう、実用的なインサイトを提供することに重点を置いています。

ムリナル氏の強みは、複雑な定量データセットを有意義なビジネスインテリジェンスへと変換することにあります。彼女の分析力は、医薬品および医療機器分野における市場開拓(GTM)戦略の策定と成長機会の発掘に大きく貢献しています。信頼できるコンサルタントとして、ワークフロープロセスの合理化とベストプラクティスの確立に常に注力し、クライアントのイノベーションと業務効率の向上に貢献しています。

- 包括的な市場規模および予測分析

- 詳細なセグメンテーション分析

- 市場動向(ダイナミクス)の徹底的な評価

- 地域および国別のインサイト

- 競争環境および企業ベンチマーク

- 戦略的ビジネスインテリジェンス

お客様の声

Insight PartnersのSCADAシステム市場レポートは包括的で、現在のトレンドと将来の予測に関する貴重な洞察が含まれています。チームは終始、非常にプロフェッショナルで、対応が早く、サポートも充実していました。私たちは彼らのサービスに非常に満足しており、強くお勧めします。

ラン・ケデム パートナー, レアリテクノロジーズ株式会社非常に特殊なソフトウェア市場に関するレポートを依頼したところ、チームは数日でレポートを作成してくれました。情報は非常に関連性が高く、分かりやすくまとめられていました。その後、レポートにいくつか修正と追加を依頼しましたが、チームは非常に迅速に対応し、1週間も経たないうちに最終レポートを受け取ることができました。

ジャン=エルヴェ・ジェン 会長, フューチャー・アナリティカ重要な市場調査と予測のために、The Insight Partnersと協力しました。彼らは機会とリスクに関する明確な洞察を提供し、私たちの計画策定に役立ちました。彼らの調査は使いやすく、確かなデータに基づいており、賢明で自信に満ちた意思決定に役立ちました。彼らを強くお勧めします。

ピユーシュ・ナグパル 上級副社長, ハイビームグローバルInsight Partnersは、深い専門知識に基づき、洞察力に富み、構造化された市場調査を提供しました。チームは終始プロフェッショナルで、対応力も抜群でした。ユーザーフレンドリーなウェブサイトにより、業界レポートへのアクセスもスムーズでした。信頼性の高い高品質な調査サービスをお探しなら、Insight Partnersを強くお勧めします。

安達幸彦 最高経営責任者(CEO), ディープブルーLLC。The Insight Partnersから市場レポートを購入するのは今回が初めてです。最初は不安でしたが、ウェブサイトを見て、リスクを負ってでも購入してみようという気持ちになりました。レポートの品質とカスタマーサービスには大変満足しています。最初のレポートにはいくつか質問やコメントがありましたが、アナリストとメールで何度かやり取りした結果、戦略策定プロセスへのインプットとして活用できるレポートが完成しました。貴重なお時間を割いていただき、貴重な体験をさせていただき、誠にありがとうございました。他の方にもぜひお勧めしたいですし、今後さらに市場データが必要になった際には、まずThe Insight Partnersにご連絡させていただきます。

ジョン・スズキ 社長兼最高経営責任者、取締役, BKテクノロジーズナイジェリアの感染症IVD市場に関する情報提供依頼に対し、ご対応いただいた際、ご尽力とプロフェッショナルな姿勢に深く感謝申し上げます。忍耐強く、的確なアドバイスをいただき、また、最終的に取引成立に至った割引のご提供にも深く感謝申し上げます。今回の最初の出会いで得た強い印象のおかげで、今後もThe Insight Partnersとの連携を心待ちにしております。

チジオケ博士 オニア マネージングディレクター, パインクレストヘルスケア株式会社購入理由

- 情報に基づいた意思決定

- 市場動向の理解

- 競合分析

- 顧客インサイト

- 市場予測

- リスク軽減

- 戦略計画

- 投資の正当性

- 新興市場の特定

- マーケティング戦略の強化

- 業務効率の向上

- 規制動向への対応