Markttrends, Größe und Wachstum des Marktes für diabetische Retinopathie bis 2034

Marktgröße und Prognosen für diabetische Retinopathie (2021 - 2034), globaler und regionaler Marktanteil, Trends und Analyse der Wachstumschancen. Berichtsabdeckung: nach Typ (proliferative diabetische Retinopathie und nicht-proliferative diabetische Retinopathie), Behandlung (Anti-VEGF-Medikamente, Steroidinjektionen, Laserchirurgie und Vitrektomie), Vertriebskanal (Apotheken, Krankenhausapotheken und Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik sowie Süd- und Mittelamerika).

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00004185

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : July 08, 2026

Marktgröße 2025

10,74 Mrd. US-Dollar

Basisjahrwert

Prognose für 2034

18,08 Mrd. US-Dollar

Prognose bis 2034

CAGR 2026-2034

5,95 %

Wachstumsrate

Adressierbarer Markt

130,49 Mrd. US-Dollar

(2026–2034)

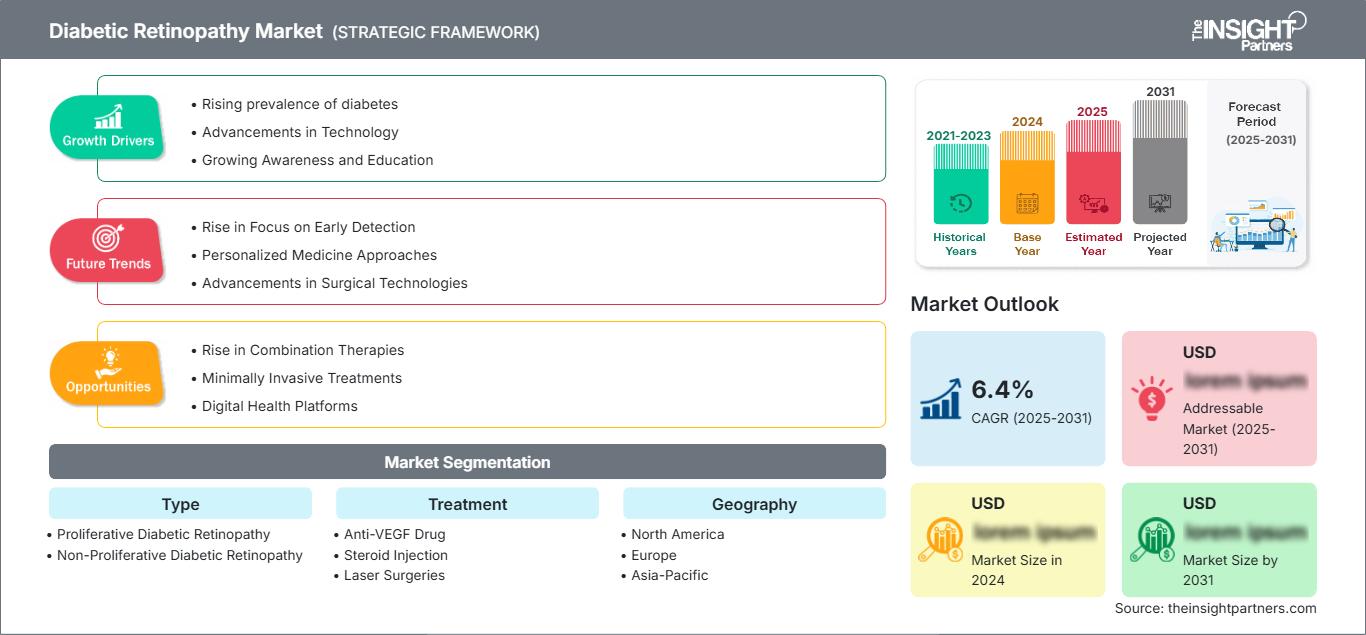

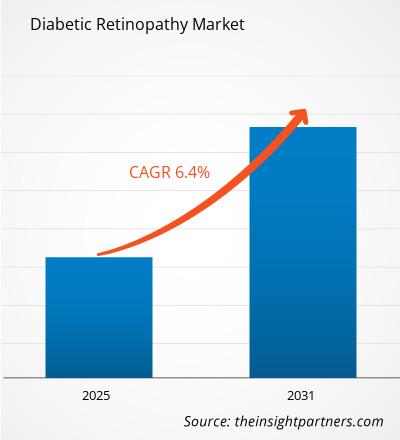

Der Markt für diabetische Retinopathie verzeichnet ein stetiges Wachstum, da die Gesundheitssysteme ihre Bemühungen zur Behandlung diabetesbedingter Sehbeeinträchtigungen und Erblindung intensivieren. Der Markt wird im Jahr 2025 auf 10,74 Milliarden US-Dollar geschätzt und soll bis 2034 auf 18,08 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,95 % im Zeitraum 2026–2034 entspricht. Die steigende Diabetesprävalenz, verbesserte Netzhaut-Screening-Programme und der zunehmende Einsatz zielgerichteter Biologika verändern die Behandlungspfade in entwickelten und aufstrebenden Gesundheitsmärkten.

Nordamerika bleibt ein wichtiger Umsatzträger im Markt für diabetische Retinopathie und wird voraussichtlich im Prognosezeitraum ein jährliches Wachstum von rund 5,6 % verzeichnen. Dieses Wachstum wird durch die hohe Diabetesprävalenz, den breiten Zugang zu augenärztlichen Leistungen und die rasche Verbreitung von Anti-VEGF-Therapien begünstigt. Erweiterte Kostenerstattung, die Integration KI-gestützter Netzhautdiagnostik und das wachsende Bewusstsein für die Bedeutung frühzeitiger Interventionen stärken die regionale Nachfrage weiterhin.

Marktanalyse und Einblicke zur diabetischen Retinopathie

- Nordamerika: Nordamerika hielt 2025 einen Marktanteil von 39–43 % am Markt für diabetische Retinopathie und wird voraussichtlich im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,4 %–6,1 % wachsen. Das Wachstum wird durch eine fortschrittliche Infrastruktur für die augenärztliche Versorgung, zunehmende Vorsorgeuntersuchungen auf diabetische Retinopathie und einen breiten Zugang zu innovativen Netzhauttherapien angetrieben.

- USA: Die USA repräsentierten im Jahr 2025 31–35 % des globalen Marktes für diabetische Retinopathie und werden voraussichtlich im Zeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,5 %–6,2 % verzeichnen, was durch die hohe Prävalenz von Diabetes, die weitverbreitete Anwendung von Anti-VEGF-Therapien und die günstige Kostenerstattung für die Behandlung von Netzhauterkrankungen begünstigt wird.

- Europa: Europa hielt 2025 einen Marktanteil von 27–31 % und wird voraussichtlich im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,1 %–5,8 % wachsen. Deutschland, Großbritannien und Frankreich bleiben die führenden regionalen Märkte, unterstützt durch gut etablierte augenärztliche Dienstleistungen und expandierende Programme zur Behandlung diabetischer Augenerkrankungen.

- Asien-Pazifik: Der asiatisch-pazifische Raum machte 2025 21–25 % des Marktvolumens für diabetische Retinopathie aus und wird Prognosen zufolge im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,7 %–7,5 % wachsen. China, Japan und Indien treiben das regionale Wachstum durch die zunehmende Diabetesprävalenz, den verbesserten Zugang zur augenärztlichen Versorgung und die steigenden Investitionen im Gesundheitswesen voran.

- Größtes Segment – Anti-VEGF-Medikamente: Das Segment der Anti-VEGF-Medikamente stellte den größten Marktanteil im Bereich der diabetischen Retinopathie dar und wird voraussichtlich im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,0 % bis 6,8 % wachsen. Treiber dieser Entwicklung sind die nachgewiesene klinische Wirksamkeit, die starke Präferenz der Ärzte und die breite Anwendung in der Behandlung der diabetischen Retinopathie.

- Wachstumsstarkes Segment – Proliferative diabetische Retinopathie: Das Segment der proliferativen diabetischen Retinopathie dürfte im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,8 % bis 7,6 % das schnellste Wachstum verzeichnen. Dies wird durch die zunehmende Diagnose von Erkrankungen im fortgeschrittenen Stadium und die steigende Nachfrage nach wirksamen Behandlungsmöglichkeiten begünstigt.

- Detaillierte Analyse der wichtigsten Unternehmen: Abbott Laboratories; Alimera Sciences, Inc.; AbbVie Inc.; Ampio Pharmaceuticals, Inc.; Bayer AG; F. Hoffmann-La Roche Ltd; Novartis AG; Pfizer Inc.; Regeneron Pharmaceuticals, Inc.; Bausch Health Companies Inc.

Quelle: Analyse von The Insight Partners auf Basis eigener Recherchen, Regierungsveröffentlichungen, Geschäftsberichten von Unternehmen, Investorenpräsentationen, Branchendatenbanken und Experteninterviews.

Der Markt für diabetische Retinopathie hat sich von konventionellen laserbasierten Eingriffen hin zu präzisen Behandlungsansätzen entwickelt, die auf Anti-VEGF-Biologika, Depotimplantaten und minimalinvasiven Netzhautverfahren basieren. Fortschritte in der Netzhautbildgebung haben die Erkennungsraten der Erkrankung verbessert und ermöglichen so eine frühere Diagnose und Intervention, bevor es zu einer irreversiblen Sehverschlechterung kommt.

Die Marktentwicklung wird in den kommenden Jahren durch die wachsende Zahl von Diabetikern, den verbesserten Zugang zur Gesundheitsversorgung in Schwellenländern und die kontinuierliche Innovation in der ophthalmologischen Therapie beeinflusst. Unternehmen konzentrieren sich zunehmend auf dauerhafte Behandlungsregime, die die Injektionshäufigkeit reduzieren und gleichzeitig die Wirksamkeit erhalten, um die Therapietreue der Patienten zu verbessern und ein langfristiges Krankheitsmanagement zu ermöglichen.

Umfang des Marktberichts zur diabetischen Retinopathie

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 10,74 Milliarden US-Dollar |

| Marktgröße bis 2034 | 18,08 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 5,95 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

Marktanalyse für diabetische Retinopathie

Die zunehmende Verbreitung von Diabetes ist weiterhin der Haupttreiber der Marktnachfrage. Die alternde Bevölkerung, Bewegungsmangel, Übergewicht und steigende Stoffwechselerkrankungen haben den Kreis der Patienten, die anfällig für diabetische Netzhautkomplikationen sind, erweitert. Regierungen und Gesundheitsorganisationen fördern routinemäßige Netzhautuntersuchungen und erhöhen so die Diagnosequote und die Inanspruchnahme von Behandlungen.

Das Marktökosystem für diabetische Retinopathie umfasst Pharmahersteller, Augenkliniken, ambulante Operationszentren, Anbieter diagnostischer Bildgebung und Kostenträger im Gesundheitswesen. Die kontinuierliche Zusammenarbeit dieser Akteure hat den Zugang zu Behandlungen verbessert und gleichzeitig Innovationen in der Krankheitsüberwachung und bei der Entwicklung von Therapiesystemen gefördert.

Der Wettbewerb konzentriert sich auf Biologika, innovative Netzhautimplantate und Bildgebungslösungen der nächsten Generation. Unternehmen wie Abbott Laboratories, Bayer AG, F. Hoffmann-La Roche, Regeneron Pharmaceuticals Inc., Novartis International AG und Pfizer behaupten starke Marktpositionen durch diversifizierte Portfolios im Bereich der Ophthalmologie und strategische Forschungsinitiativen.

Die Investitionstätigkeit konzentriert sich zunehmend auf Langzeittherapien für Netzhauterkrankungen, KI-gestützte Diagnostik und digitale Plattformen für die Augenheilkunde. Strategische Partnerschaften zwischen Pharmaunternehmen und Anbietern von Gesundheitstechnologien beschleunigen die Produktentwicklung und erweitern die kommerzielle Reichweite sowohl in etablierten als auch in aufstrebenden Märkten.

● BERICHTSANPASSUNG

Passen Sie diesen Bericht an Ihre spezifischen Geschäftsanforderungen an.

Dieser Bericht lässt sich präzise an Ihre Geschäftsziele, Ihren Umfang und Ihre Zielmärkte anpassen. Zu den Anpassungsoptionen gehören maßgeschneiderte Segmentierungen, geografische Analysen, Wettbewerbsanalysen und strategische Einblicke, die eine fundierte Entscheidungsfindung unterstützen.

Diesen Bericht anpassen →WAS SIE EINSTELLEN KÖNNEN

- ● Segmentierungen

- ● Geographie

- ● Wettbewerbsanalyse

- ● Sprachpräferenzen

Markt für diabetische Retinopathie: Strategische Einblicke

Regionale Einblicke

Markt für diabetische Retinopathie in Nordamerika

Nordamerika hält den größten Anteil am Markt für diabetische Retinopathie und wird voraussichtlich bis 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 5,6 % wachsen. Die hohe Diabetesprävalenz, die fortschrittliche ophthalmologische Infrastruktur und günstige Erstattungsmechanismen tragen zu einer anhaltenden Nachfrage nach Behandlungen bei. Die Region profitiert zudem von der starken Verbreitung von Netzhautbildgebungstechnologien und Biologika.

Gesundheitsdienstleister legen zunehmend Wert auf präventive Augenheilkunde und Früherkennung, was die Behandlungsergebnisse verbessert und das Marktwachstum fördert. Kontinuierliche Innovationen in der Netzhauttherapie und KI-gestützte Screening-Programme stärken die Wettbewerbsposition der Region zusätzlich.

US-Markt für diabetische Retinopathie

Die USA repräsentieren fast 75–80 % des nordamerikanischen Marktvolumens für diabetische Retinopathie und werden im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 5,7 % wachsen. Eine große Anzahl von Diabetikern, hohe Gesundheitsausgaben und ein breiter Zugang zu spezialisierten augenärztlichen Leistungen tragen zur Marktführerschaft bei.

Führende Unternehmen der Branche, darunter Abbott Laboratories, Regeneron Pharmaceuticals Inc., Bayer AG und F. Hoffmann-La Roche, sind im Land weiterhin stark vertreten. Die Anwendung von Anti-VEGF-Injektionen, modernen Netzhautbildgebungssystemen und ambulanten vitreoretinalen Eingriffen nimmt stetig zu und sorgt so für eine anhaltende Nachfrage in allen klinischen Bereichen.

Markt für diabetische Retinopathie in Europa

Europa trägt mit rund 25–30 % zum weltweiten Umsatz des Marktes für diabetische Retinopathie bei und wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von fast 5,4 % wachsen. Die flächendeckende Gesundheitsversorgung, ein effizientes Diabetes-Screening-Programm und ein hohes Bewusstsein für diabetische Retinopathie sind Schlüsselfaktoren für das stetige Marktwachstum.

In Großbritannien wird die Diagnostik der diabetischen Retinopathie durch das nationale Augenscreening-Programm für Diabetiker und den Einsatz KI-gestützter Netzhautuntersuchungen gefördert. Der zunehmende Fokus auf Prävention ist ein weiterer Faktor, der das Wachstum ankurbelt.

Deutschland ist in Europa führend dank seines hochentwickelten Gesundheitssektors, seiner effizienten Erstattungsstruktur und seiner umfassenden augenärztlichen Versorgung. Das Wachstum wird zusätzlich durch Investitionen in den digitalen Gesundheitssektor gefördert.

Frankreich, Italien und Spanien sind wichtige Nachfragequellen, da dort immer mehr Diabetespatienten Biologika anwenden. Die zunehmende Verfügbarkeit spezialisierter Netzhautbehandlungen und verbesserte Vorsorgeuntersuchungen fördern die Marktentwicklung in der Region.

Markt für diabetische Retinopathie im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum dürfte der am schnellsten wachsende regionale Markt für diabetische Retinopathie sein und im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von über 7,0 % verzeichnen. Er wird voraussichtlich 20–25 % des weltweiten Umsatzes ausmachen. Die rasche Urbanisierung, die steigende Diabetesprävalenz und die sich verbessernde Gesundheitsinfrastruktur schaffen erhebliche Wachstumschancen.

Mit einer großen Anzahl von Diabetikern, steigenden Investitionen im Gesundheitswesen und dem vermehrten Einsatz moderner Netzhautdiagnosegeräte nimmt China eine führende Position auf dem regionalen Markt ein. Staatliche Programme zur Behandlung chronischer Krankheiten fördern die Früherkennung.

Japan, Südkorea, Indien und Australien werden durch ihre steigenden Investitionen im Gesundheitswesen, technologische Fortschritte und die Augenheilkunde weiterhin maßgeblich zur Steigerung der regionalen Nachfrage beitragen. Staatliche Initiativen zur Diabetesbehandlung dürften das zukünftige Marktwachstum fördern.

Markt für diabetische Retinopathie im Nahen Osten und Afrika

Für den Markt für diabetische Retinopathie im Nahen Osten und in Afrika wird bis 2034 ein durchschnittliches jährliches Wachstum von ca. 5,8 % erwartet. Die steigende Diabetesprävalenz und die Bemühungen um eine Modernisierung des Gesundheitswesens verbessern den Zugang zu Netzhautbehandlungen in vielen Ländern.

Saudi-Arabien ist aufgrund steigender Investitionen im Gesundheitswesen und umfassender Diabetes-Managementprogramme führend in der regionalen Nachfrage. Die zunehmende Verbreitung fortschrittlicher ophthalmologischer Technologien unterstützt das Marktwachstum.

Die Vereinigten Arabischen Emirate und Südafrika bauen ihre Kapazitäten zur Netzhautbehandlung durch Infrastrukturentwicklung und spezialisierte Gesundheitsdienstleistungen weiter aus. Ein breiterer Zugang zur Gesundheitsversorgung im Rest der Region dürfte trotz Ressourcenunterschieden zu einer schrittweisen Markterweiterung beitragen.

Segmentierungsanalyse

Typ

- Proliferative diabetische Retinopathie : Sie stellt das fortgeschrittenste Stadium der diabetischen Retinopathie dar und ist durch ein abnormes Blutgefäßwachstum auf der Netzhaut gekennzeichnet, das zu Glaskörperblutungen und Netzhautablösung führen kann. Die Marktnachfrage wird durch den Bedarf an intensiven Behandlungen getrieben, darunter Anti-VEGF-Therapie, Laserkoagulation und Vitrektomie zur Erhaltung des Sehvermögens.

- Nicht-proliferative diabetische Retinopathie : Sie macht einen erheblichen Anteil der diagnostizierten Fälle von diabetischer Retinopathie aus, da sie sich in den frühen Stadien der Erkrankung entwickelt. Ausweitung von Diabetes-Screening-Programmen, verbesserte Netzhautbildgebungstechnologien und ein gesteigertes Bewusstsein ermöglichen eine frühere Diagnose, rechtzeitige Intervention und bessere Langzeitergebnisse beim Erhalt des Sehvermögens.

Behandlung

- Anti-VEGF -Medikamente sind aufgrund ihrer nachgewiesenen Wirksamkeit bei der Reduzierung von Netzhautödemen, der Hemmung des abnormalen Blutgefäßwachstums und dem Erhalt der Sehschärfe führend im Behandlungssegment. Kontinuierliche Fortschritte bei langwirksamen Formulierungen und optimierten Dosierungsschemata verbessern die Patientenadhärenz, reduzieren die Behandlungsbelastung und unterstützen günstige klinische Ergebnisse.

- Steroidinjektion : Sie wird primär bei Patienten mit diabetischem Makulaödem oder Netzhautentzündung eingesetzt, die unzureichend auf eine Anti-VEGF-Therapie ansprechen. Fortschritte bei Kortikosteroid-Implantaten mit verzögerter Wirkstofffreisetzung und injizierbaren Formulierungen verlängern die Therapiedauer, minimieren die Behandlungshäufigkeit und verbessern das Krankheitsmanagement bei ausgewählten Patientengruppen.

- Laserchirurgie : Sie ist nach wie vor eine weit verbreitete Behandlungsmethode zur Stabilisierung der diabetischen Retinopathie, indem sie undichte Blutgefäße verschließt und das abnorme Gefäßwachstum reduziert. Innovationen bei Laserplattformen, bildgebender Steuerung und Behandlungsgenauigkeit haben die Sicherheit des Eingriffs erhöht, Netzhautschäden minimiert und die langfristige klinische Wirksamkeit verbessert.

- Vitrektomie : Sie ist fortgeschrittenen Fällen diabetischer Retinopathie mit persistierender Glaskörperblutung, traktionsbedingter Netzhautablösung oder schweren Netzhautkomplikationen vorbehalten. Verbesserungen minimalinvasiver Operationstechniken, Visualisierungssysteme und mikrochirurgischer Instrumente haben die Erfolgsraten des Eingriffs erhöht, die Genesungszeiten verkürzt und die postoperativen Sehergebnisse verbessert.

Momentaufnahme der Chancen

|

Behandlung |

Umsatzbeitrag |

Trend-Tag |

Adoptionsphase |

|

Anti-VEGF-Medikament |

Hoch |

Haltbarkeit |

Reifen |

|

Steroidinjektion |

Medium |

Langzeitwirkung |

Skalierung |

|

Laseroperationen |

Medium |

Präzisionstherapie |

Reifen |

|

Vitrektomie |

Niedrig |

Chirurgische Innovation |

Skalierung |

Markt für diabetische Retinopathie: Wachstumstreiber und Wirkungsanalyse

Zunehmende globale Belastung durch Diabetes und Augenerkrankungen

Der anhaltende Anstieg der Diabetesprävalenz in Industrie- und Schwellenländern ist weiterhin ein wesentlicher Wachstumstreiber für den Markt für diabetische Retinopathie. Urbane Lebensstile, Adipositas, die alternde Bevölkerung und veränderte Ernährungsgewohnheiten haben die Zahl der Diabetiker weltweit erhöht. Mit zunehmender Diabetesdauer steigt das Risiko von Netzhautkomplikationen deutlich an, wodurch eine anhaltende Nachfrage nach Screening-, Diagnose- und Behandlungsleistungen entsteht.

Die Augenversorgung von Diabetikern hat sich zu einem Schwerpunkt im Gesundheitswesen entwickelt, da sie eine erhebliche wirtschaftliche Belastung für die Gesellschaft darstellt. Fortschritte bei Früherkennungsprogrammen haben zu einem Anstieg der Patientenzahlen geführt. Diese Verbesserungen sind entlang der gesamten Wertschöpfungskette spürbar, von Geräteherstellern bis hin zu Pharmaunternehmen, die Medikamente gegen Augenerkrankungen entwickeln. Alle Marktteilnehmer profitieren von den steigenden Patientenzahlen, die eine kontinuierliche Nachfrage nach Behandlungen und stabile Einnahmen generieren.

Fortschritte bei Anti-VEGF- und Langzeittherapeutika

Therapeutische Innovationen verändern die Behandlung der diabetischen Retinopathie kontinuierlich. Anti-VEGF-Medikamente haben sich aufgrund ihrer Fähigkeit, das Fortschreiten der Erkrankung zu kontrollieren und die Sehfunktion zu erhalten, für viele Patienten als Standardtherapie etabliert. Die aktuelle Forschung konzentriert sich zunehmend darauf, die Behandlungsdauer zu verlängern und die Injektionshäufigkeit zu reduzieren.

Behandlungsprobleme wie mangelnde Therapietreue werden durch langwirksame Biologika, wiederbefüllbare Medikamentenapplikationssysteme für das Auge und Wirkstoffimplantate gelöst. Eine Reduzierung der Behandlungsbelastung erhöht die Patientenzufriedenheit und verringert die Inanspruchnahme des Gesundheitssystems. Diese Technologien eröffnen zudem neue Wege, auf denen höhere Preise durch klinische Überlegenheit gerechtfertigt werden. Mit dem Markteintritt neuer Produkte wird der Wettbewerbsvorteil zu einer Funktion von Wirksamkeit und Komfort und verändert so die Behandlungspräferenzen im gesamten Gesundheitssystem.

Ausbau von Screening-Programmen und digitaler Ophthalmologie

Die breitere Umsetzung von Screening-Programmen für diabetische Netzhauterkrankungen verbessert die Früherkennungsrate der Erkrankung deutlich. Gesundheitsorganisationen erkennen an, dass eine frühzeitige Intervention die langfristigen Behandlungskosten senkt und das Risiko einer Erblindung verringert. Daher erweitern Regierungen und Leistungserbringer den Zugang zu Netzhautbildgebung und fachärztlichen Untersuchungen.

Digitale Ophthalmologie, Telemedizin und KI-gestützte Bildanalyse verbessern die Effizienz von Vorsorgeuntersuchungen und ermöglichen die Versorgung unterversorgter Bevölkerungsgruppen. Diese Instrumente bieten eine schnelle Möglichkeit zur Diagnose und Weiterleitung von Patienten, ohne auf die Verfügbarkeit von Spezialisten angewiesen zu sein. Die steigende Zahl diagnostizierter Patienten eröffnet Geschäftsmöglichkeiten in den Bereichen Diagnostik, Medikamente und Chirurgie.

Markt für diabetische Retinopathie: Zukunftstrends

Integration künstlicher Intelligenz in die Netzhautdiagnostik

Künstliche Intelligenz (KI) wird zunehmend als wichtiger Bestandteil der Behandlung diabetischer Retinopathie anerkannt. Komplexere Algorithmen können Netzhautveränderungen in Bildern mit sehr hoher Genauigkeit erkennen, was zu einer früheren Erkennung von Veränderungen und einer zeitnahen Behandlung solcher Fälle führt. KI-Systeme werden bereits in Einrichtungen eingesetzt, denen es an Spezialisten mangelt und die ihre Screening-Möglichkeiten verbessern müssen.

Die zukünftige Implementierung wird sich voraussichtlich von der Interpretation hin zu prädiktiven Analysen entwickeln und so die Identifizierung von Patienten mit erhöhtem Risiko für die Entwicklung schwerwiegenderer Erkrankungen ermöglichen. Die Kombination von elektronischen Patientenakten und Technologien zur Fernüberwachung von Patienten wird das Bevölkerungsmanagement weiter verbessern. Mit der kontinuierlichen Weiterentwicklung der regulatorischen und Validierungsverfahren für Anwendungen wird ein verstärkter Einsatz KI-basierter Diagnostik erwartet.

Hinwendung zu dauerhaften und möglichst schonenden Therapien

Patientenpräferenzen und die Ökonomie des Gesundheitswesens fördern die Entwicklung von Therapien, die weniger Arztbesuche und Injektionen erfordern. Langlebige Biologika, Implantate mit verzögerter Wirkstofffreisetzung und Plattformen zur kontinuierlichen Medikamentenabgabe gewinnen an Bedeutung, da die Akteure nach effizienteren Ansätzen für das Krankheitsmanagement suchen.

Die sich weiterentwickelnden Therapieergebnisse werden voraussichtlich zukünftige Investitionsentscheidungen und die Geschäftsplanung beeinflussen. Unternehmen, die nachhaltige Behandlungserfolge bieten und dabei Wirksamkeit, Sicherheit und die Berücksichtigung der Markttrends im Bereich der diabetischen Retinopathie gewährleisten, können überzeugendere Therapiealternativen bereitstellen. Eine geringere Behandlungsbelastung kann die Therapietreue verbessern und somit nachhaltig bessere Behandlungsergebnisse sowie eine höhere Akzeptanz bei Ärzten und Patienten fördern.

Marktchancen bei diabetischer Retinopathie

Zunehmende globale Belastung durch Diabetes und Augenerkrankungen

Der anhaltende Anstieg der Diabetesprävalenz in Industrie- und Schwellenländern ist weiterhin ein wesentlicher Wachstumstreiber für den Markt für diabetische Retinopathie. Urbane Lebensstile, Adipositas, die alternde Bevölkerung und veränderte Ernährungsgewohnheiten haben die Zahl der Diabetiker weltweit erhöht. Mit zunehmender Diabetesdauer steigt das Risiko von Netzhautkomplikationen deutlich an, wodurch eine anhaltende Nachfrage nach Screening-, Diagnose- und Behandlungsleistungen entsteht.

Die Augenversorgung von Diabetikern hat sich zu einem Schwerpunkt im Gesundheitswesen entwickelt, da sie eine erhebliche wirtschaftliche Belastung für die Gesellschaft darstellt. Fortschritte bei Früherkennungsprogrammen haben zu einem Anstieg der Patientenzahlen geführt. Diese Verbesserungen sind entlang der gesamten Wertschöpfungskette spürbar, von Geräteherstellern bis hin zu Pharmaunternehmen, die Medikamente gegen Augenerkrankungen entwickeln. Alle Marktteilnehmer profitieren von den steigenden Patientenzahlen, die eine kontinuierliche Nachfrage nach Behandlungen und stabile Einnahmen generieren.

Fortschritte bei Anti-VEGF- und Langzeittherapeutika

Therapeutische Innovationen verändern die Behandlung der diabetischen Retinopathie kontinuierlich. Anti-VEGF-Medikamente haben sich aufgrund ihrer Fähigkeit, das Fortschreiten der Erkrankung zu kontrollieren und die Sehfunktion zu erhalten, für viele Patienten als Standardtherapie etabliert. Die aktuelle Forschung konzentriert sich zunehmend darauf, die Behandlungsdauer zu verlängern und die Injektionshäufigkeit zu reduzieren.

Behandlungsprobleme wie mangelnde Therapietreue werden durch langwirksame Biologika, wiederbefüllbare Medikamentenapplikationssysteme für das Auge und Wirkstoffimplantate gelöst. Eine Reduzierung der Behandlungsbelastung erhöht die Patientenzufriedenheit und verringert die Inanspruchnahme des Gesundheitssystems. Diese Technologien eröffnen zudem neue Wege, auf denen höhere Preise durch klinische Überlegenheit gerechtfertigt werden. Mit dem Markteintritt neuer Produkte wird der Wettbewerbsvorteil zu einer Funktion von Wirksamkeit und Komfort und verändert so die Behandlungspräferenzen im gesamten Gesundheitssystem.

Ausbau von Screening-Programmen und digitaler Ophthalmologie

Die breitere Umsetzung von Screening-Programmen für diabetische Netzhauterkrankungen verbessert die Früherkennungsrate der Erkrankung deutlich. Gesundheitsorganisationen erkennen an, dass eine frühzeitige Intervention die langfristigen Behandlungskosten senkt und das Risiko einer Erblindung verringert. Daher erweitern Regierungen und Leistungserbringer den Zugang zu Netzhautbildgebung und fachärztlichen Untersuchungen.

Digitale Ophthalmologie, Telemedizin und KI-gestützte Bildanalyse verbessern die Effizienz von Vorsorgeuntersuchungen und ermöglichen die Versorgung unterversorgter Bevölkerungsgruppen. Diese Instrumente bieten eine schnelle Möglichkeit zur Diagnose und Weiterleitung von Patienten, ohne auf die Verfügbarkeit von Spezialisten angewiesen zu sein. Die steigende Zahl diagnostizierter Patienten eröffnet Geschäftsmöglichkeiten in den Bereichen Diagnostik, Medikamente und Chirurgie.

Aktuelle Entwicklungen

- März 2026: Kodiak Sciences Inc. gab positive Ergebnisse der Phase-3-Studie GLOW2 zur Überlegenheit von Zenkuda® in der Behandlung von Patienten mit diabetischer Retinopathie bekannt. Zenkuda® (Tarcocimab Tedromer) ist ein intravitrealer Anti-VEGF-Wirkstoff, der auf Kodiaks firmeneigener Antikörper-Biopolymer-Konjugat-Plattform (ABC®) basiert.

- Dezember 2025: Der Sanitätsdienst der Streitkräfte gab eine Kooperation mit dem Dr. Rajendra Prasad Centre for Ophthalmic Sciences (RPC) des AIIMS und der eHealth AI Unit des Ministeriums für Gesundheit und Familienwohlfahrt (MoHFW) bekannt und startete Indiens erstes KI-gestütztes Screening-Programm für diabetische Retinopathie (DR). Diese Initiative ist ein wichtiger Schritt zur Verbesserung der Früherkennung diabetischer Augenerkrankungen und zum Aufbau eines nationalen Echtzeit-Gesundheitsinformationssystems.

- August 2025: Boehringer Ingelheim und Palatin Technologies, Inc. gaben eine globale Forschungskooperation und einen Lizenzvertrag zur Entwicklung einer innovativen Therapie für Netzhauterkrankungen bekannt. Die Zusammenarbeit stärkt Boehringers innovative und diversifizierte Pipeline im Bereich der Netzhauterkrankungen und unterstreicht das Engagement des Unternehmens für den Erhalt und Schutz des Sehvermögens. Viele Patienten mit diabetischer Retinopathie (DR) leiden weiterhin unter Sehverlust oder Therapiemüdigkeit, was einen ungedeckten Bedarf verdeutlicht.

Häufig gestellte Fragen

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends