医薬品市場の概要、成長、トレンド、分析、調査レポート(2025-2031)

医薬品市場の規模と予測(2021年 - 2031年)、世界および地域別のシェア、トレンド、成長機会分析レポートの対象範囲:分子タイプ(低分子、生物学的製剤およびバイオシミラー製品)、適応症(代謝性疾患、がん、免疫疾患、呼吸器疾患、心血管疾患、神経疾患、希少疾患など)、製品(ブランドおよびジェネリック)、タイプ(処方薬およびOTC薬)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、および地域

- ステータス : 出版

- レポートコード : TIPRE00029839

- カテゴリー : ライフサイエンス

- ページ数 : 386

- 利用可能なレポート形式 :

- 最終更新日 : April 09, 2025

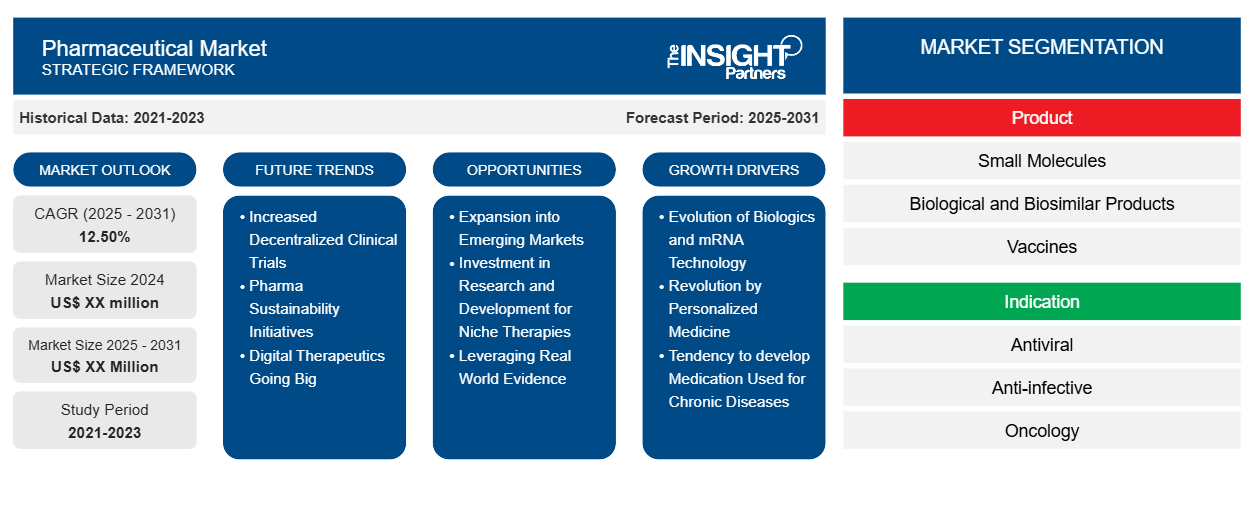

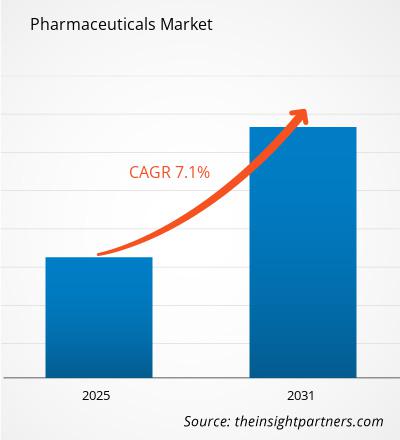

医薬品市場規模は、2024年の1兆7,577億8,000万米ドルから2031年には2兆8,403億米ドルに達すると予測されています。市場は2025年から2031年にかけて年平均成長率(CAGR) 7.1%を記録すると予測されています。サプライチェーンの多様化と地域をまたぐ規制の進化は、今後数年間で市場に新たなトレンドをもたらす可能性が高いと考えられます。

医薬品市場分析

市場の成長は、世界的な疾病負担の増大、革新的な治療法の出現、そして医薬品へのアクセス拡大によって大きく牽引されています。さらに、生物学的製剤と個別化医療の進歩は治療選択肢を変革し、治療効果と患者の転帰を向上させています。市場は処方薬から市販薬まで幅広い製品を網羅しており、医療と疾病管理における重要な役割を担っています。さらに、製薬業界における微生物学的検査の需要は高まっており、特に医薬品の開発・製造プロセスにおいて、製品の安全性と規制遵守を確保する上で不可欠です。

医薬品市場の概要

製薬業界は、慢性疾患や重篤な健康状態に苦しむ人々の増加を主な要因として、毎年6%の成長を続けています。糖尿病、 肥満、がん、アルツハイマー病といった疾患による世界的な負担は、依然として驚くべき速度で増加し続けており、医療の進歩に対するニーズを高めています。現在、世界中の糖尿病患者数は1億7,100万人で、この数字は2030年までに倍増すると予想されています。肥満は14億人を悩ませており、2030年までにその数は33億人に達すると予測されています。さらに、アルツハイマー病患者は1,800万人に上り、2025年までに3,500万人に増加すると予想されています。

こうした増加している病気に対処するため、製薬会社は革新的な治療法を生み出すための研究開発に多額の投資を行っている。これはイタリアにおける製薬研究開発への投資額が17億ユーロ(18億3000万米ドル)に上ることからも明らかで、この額は過去5年間で35%増加し、欧州平均の20%増を上回っている。さらに、イタリアだけでも製薬会社による臨床試験に年間7億ユーロ(7億5742万米ドル)が投資されており、医療機器会社を含めると10億ユーロ(10億8000万米ドル)に上る。これをさらに支えているのが、国立衛生研究所、米国食品医薬品局、製薬会社10社、非営利団体5社による、希少疾患に苦しむ3000万人のアメリカ人のための遺伝子治療開発を加速するための協力など、官民パートナーシップ( PPP)の役割の拡大である。

COVID-19の影響は医薬品市場の拡大にも大きな影響を与え、2020年から2027年にかけて推定5,000億米ドルの純累計市場成長が見込まれています。すべての地域で第1波のワクチン接種率を超えている一方で、追加接種の利用率は依然として不安定で、パンデミックの今後の推移について不確実性が生じています。革新的な医薬品に対する需要は、特に腫瘍学において急増し続け、支出は2027年までに現在のほぼ2倍の3,700億米ドルに達すると予測されています。さらに、専門医薬品は2027年までに世界の支出の43%、先進国市場では総支出の56%を占めることになります。画期的な細胞治療や遺伝子治療を含むバイオテクノロジー医薬品は、2027年までに世界の支出の35%を占めると見込まれ、高度なバイオ医薬品へのシフトを示しています。

要件に合わせてレポートをカスタマイズ

このレポートの一部、国レベルの分析、Excelデータパックなど、あらゆるレポートを無料でカスタマイズできます。また、スタートアップや大学向けのお得なオファーや割引もご利用いただけます。

医薬品市場:戦略的洞察

-

このレポートの主要な市場動向を入手してください。この無料サンプルには、市場動向から見積もりや予測に至るまでのデータ分析が含まれます。

医薬品市場の推進要因と機会

医薬品への世界的なアクセスの拡大と新興市場の成長

製薬業界の進化に伴い、医薬品へのアクセス改善により、世界の医薬品使用量は大幅に増加しています。定められた1日量で測定された医薬品使用量は、治療法の入手しやすさと採用の拡大により、過去10年間で36%増加しました。ただし、成長は2027年まで鈍化し、医薬品の総使用量は2022年のレベルから8%増の3.4兆回分に達すると予想されています。人口増加と医療アクセスの向上により、中南米、アジア、アフリカで最も高い成長率が見込まれますが、北米とヨーロッパでは非常に低い成長が見込まれます。医薬品への支出もこれらの傾向を反映しています。世界の医薬品市場は、2027年までに3~6%の複合年間成長率 ( CAGR ) で成長し、1.9兆米ドルに達すると予想されています。成長軌道は地域によって異なります。先進国では、新製品が特許切れによる損失を相殺するため安定した成長率を維持する一方、中南米、東欧、アジアの一部では、量の増加と革新的な医薬品の採用増加により、力強い拡大が見込まれます。米国における新ブランドへの支出は過去 5 年間を上回るものの、総支出に占める割合は小さくなる見込みです。

医薬品産業の主要プレーヤーとしてのイタリアの役割は、国際市場への移行をさらに例証しています。2023年から2024年にかけて、世界の医薬品市場はヘルスケアへのアクセスの要であり、輸出総額は前年比97億ドル減少したものの、8,348億ドルに達しました。必須医薬品の需要が高まる中、既存市場と新興市場の両方が世界のサプライチェーンで極めて重要な役割を果たしています。ドイツは医薬品輸出額1,198億5,000万ドル(総輸出額の14.4%)で首位に立ち、米国(274億ドル、シェア22.9%)が最大の輸出先となり、高品質の医薬品製造における優位性を示しました。スイスは990億8,000万ドル(11.9%)で続き、主に米国(307億2,000万ドル、シェア31%)に輸出し、革新的治療法における優位性を強化しました。 903億米ドル(10.8%)で第3位の米国は、中国(98億9000万米ドル、11%)への主要供給国であり、世界貿易の動向の変化を浮き彫りにしました。ベルギー(825億2000万米ドル、9.9%)とアイルランド(715億6000万米ドル、8.6%)は、それぞれ20%と5%の減少を記録したものの、依然として主要プレーヤーであり、弾力性のある市場戦略の必要性を浮き彫りにしました。

既存経済圏に加え、新興市場が世界の医薬品貿易をますます形作っている。イタリアの輸出額は503.2億米ドル(6%)で前年比6%増となり、米国(84.3億米ドル、16.8%)が主な輸出先となった。フランス(380.1億米ドル、4.6%)、オランダ(341.9億米ドル、4.1%)、英国(274.9億米ドル、3.3%)は引き続き拡大し、オランダはドイツ(62.4億米ドル、18.3%)からの需要に牽引され、20%増と顕著な増加を記録した。一方、スペイン(218.6億米ドル、2.6%)は22%減少したものの、ベルギーにとって依然として重要な供給国であった。

新興国が医薬品開発能力を強化するにつれ、投資、技術移転、規制調和の機会が加速し始めています。変化する市場環境は、先進国市場と発展途上国市場の両方が、高まる医療需要に効率的に対応できるよう、持続可能なアクセス戦略の必要性を浮き彫りにしています。

米国のインフレ抑制法(IRA)も医薬品の価格設定と費用分担に影響を与えるでしょう。しかし、実施基準が未だ確立されていないため、具体的な影響は依然として不透明です。世界的な需要の継続的な増加に伴い、がん治療への支出は2027年までに3,700億米ドルに達すると予想されます。また、希少神経疾患、アルツハイマー病、片頭痛に対する新たな治療法の登場により、神経内科への支出も増加すると予想されます。免疫内科への支出は、バイオシミラーとの競争による価格低下の影響で、2027年まで3~6%の伸びに鈍化し、数量ベースで年間12%の増加が見込まれます。

全体として、医薬品の支出と需要は、地域の成長傾向、医薬品へのアクセスの向上、官民連携の拡大、専門治療とバイオテクノロジー治療の継続的な革新によって、引き続き増加していくでしょう。

イノベーション、AI、そして成長機会を創出する拡張による成長

医薬品市場は、強力な製造能力、市場拡大の可能性、技術の進歩、経済への貢献、そしてAI主導のイノベーションに牽引され、多方面にわたって大きな機会を提供しています。インドは、医薬品生産量で世界第3位、製造金額で第14位であり、世界の医薬品供給における主要プレーヤーとしての地位を確立しています。インドは世界のワクチン生産の60%のシェアを占め、世界保健機関(WHO)のワクチン需要の40%から70%を満たしており、世界の医療安全保障に不可欠な貢献者となっています。この優位性は、製造施設の拡張、輸出の増加、そして世界市場シェアの強化に向けた国際的なパートナーシップの形成の機会を生み出しています。一方、世界第3位の医薬品市場である日本は、事業拡大を目指す製薬企業にとって魅力的な機会を提供しています。構造化された貿易システムと規制環境は、安定した知識主導型の参入経路を生み出し、企業が世界で最も先進的なヘルスケア市場の一つに足場を築くことを可能にします。

製薬業界は地理的拡大に加え、遺伝子治療、予防医学、デジタルヘルス技術の飛躍的な進歩など、技術革命の真っ只中にいます。これらのイノベーションは、バイオテクノロジー企業、AIを活用した創薬、そして個別化医療への道を開き、患者ケア、疾病予防、そして治療法の変革をもたらすことが期待されています。製薬業界の経済的意義も顕著で、世界の製薬業界は7,430万人の雇用を支えており、そのうち4,510万人は関連産業における間接雇用、2,370万人はその他の誘発産業における雇用です。これは、人材育成、労働力拡大、そしてサプライチェーンの最適化への投資機会を示唆しており、経済成長をさらに促進するものです。

さらに、AIは医薬品の製造と研究開発を変革し、効率化とコスト削減をもたらします。AIを活用したソリューションは、人件費を10~30%削減し、機械とプロセスの効率を10~35%向上させ、保守・サービス業務を20~40%改善し、物流と経路を20~40%最適化することが可能です。さらに、AIは創薬にも革命をもたらし、創薬から前臨床候補段階までの期間を最大50%短縮することで、より迅速かつ効果的な医薬品開発を実現します。これは、製薬会社にとってAI、自動化、スマートファクトリーへの投資を促し、コスト効率の高い高品質な医薬品生産を実現する絶好の機会となります。

製薬業界は、パーソナライズ医療、デジタルヘルス、バイオ医薬品、そしてテレファーマシーの推進によって変革期を迎えており、成長とイノベーションの大きな機会が生まれています。治療計画にファーマコゲノミクスを統合することで、高度にターゲットを絞った薬物療法が可能になり、副作用を軽減し、患者の転帰を改善します。これは、遺伝子検査サービス、バイオインフォマティクス、そしてプレシジョンドラッグ開発への投資機会を創出します。電子カルテ(EHR)、テレファーマシー、モバイルヘルスアプリといったデジタルヘルス技術の急速な普及は、ヘルステックソリューション、AIを活用した医薬品管理、そして遠隔医療プラットフォームにとって魅力的な市場を生み出しています。

バイオ医薬品と遺伝子治療は、がん、自己免疫疾患、遺伝性疾患の治療パラダイムを変革し、高度な医薬品製造、コールドチェーン物流、そして専門的な薬局サービスへの需要を促進しています。薬剤師が薬物療法管理(MTM)、予防接種プログラム、慢性疾患管理といった臨床現場での役割を拡大するにつれ、研修プログラム、AIを活用した意思決定支援ツール、そして協働型ケアモデルへのニーズが高まっています。遠隔薬局や遠隔医療の普及は、特に医療サービスが行き届いていない地域において、医療格差をさらに埋め、バーチャル薬局プラットフォームや自動処方箋管理ソリューションへの道を切り開いています。

さらに、医薬品安全性監視(ファーマコビジランス)と医薬品安全性は重要な焦点となりつつあり、AIを活用した医薬品モニタリングシステム、市販後調査、コンプライアンスソリューションへの投資が促進されています。薬剤師が健康とウェルネスの推進に積極的に取り組むことで、予防医療サービス、ライフスタイルコーチング、ホリスティック医療の統合といった新たな機会が生まれています。最後に、製薬業界の起業家精神が活況を呈しており、ニッチな調剤薬局、個別化医薬品製剤、そしてスペシャリティ医薬品の製造がビジネスイノベーションを牽引しています。

これらの傾向が加速するにつれ、投資家、医療提供者、技術革新者は、急速に進化する医薬品エコシステムを活用し、医薬品への世界的なアクセスの向上、患者の転帰の改善、そして業界の持続的な成長を保証する機会を得ます。

医薬品市場レポートのセグメンテーション分析

医薬品市場分析の導出に貢献した主なセグメントは、分子タイプ、適応症、製品、タイプ、流通チャネル、および地理です。

- 医薬品市場は、分子の種類に基づいて、低分子医薬品と生物製剤・バイオシミラーに分類されます。低分子医薬品は2024年に医薬品市場における大きなシェアを占め、2024年から2031年にかけて大幅な年平均成長率(CAGR)を記録すると予想されています。

- 適応症別に見ると、市場は代謝性疾患、がん、免疫疾患、呼吸器疾患、心血管疾患、神経疾患、希少疾患、その他に分類されています。2024年には、がん領域が医薬品市場で最大のシェアを占めました。

- 製品別に見ると、医薬品市場はブランド医薬品とジェネリック医薬品に分かれています。ブランド医薬品セグメントは2024年に医薬品市場における大きなシェアを占め、2024年から2031年にかけて大幅な年平均成長率(CAGR)を記録すると予想されています。

- 医薬品市場は、種類別に見ると処方薬と市販薬に分類されます。処方薬セグメントは2024年に医薬品市場における大きなシェアを占め、2024年から2031年にかけて大幅な年平均成長率(CAGR)を記録すると予想されています。

- 流通チャネル別に見ると、医薬品市場は病院薬局、小売薬局、オンライン薬局に分類されます。病院薬局セグメントは2024年に医薬品市場で最大のシェアを占め、2024年から2031年にかけて大幅な年平均成長率(CAGR)を記録すると予想されています。

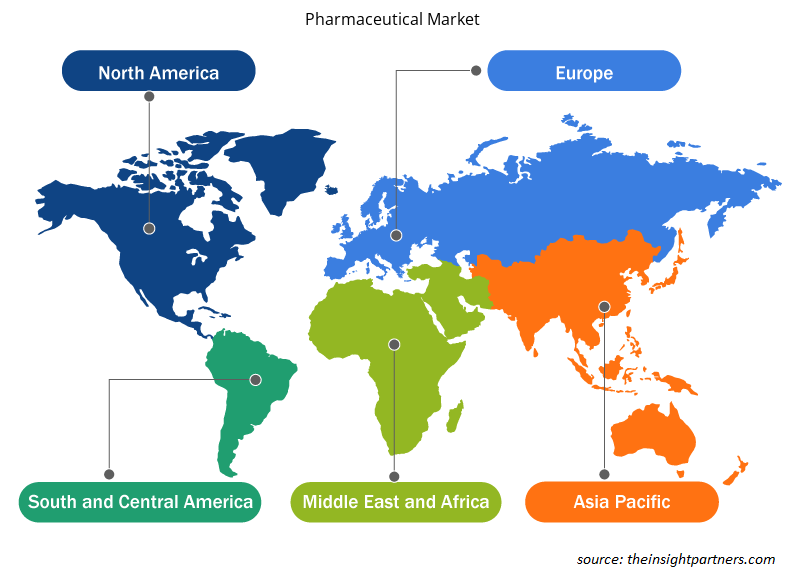

医薬品市場シェアの地域別分析

医薬品市場レポートの地理的範囲は、主に北米、欧州、アジア太平洋、中東・アフリカ、中南米の5つの主要地域に分かれています。米国の医薬品市場は、慢性疾患、がん、感染症の罹患率増加に牽引され、著しい成長を遂げています。米国がん協会によると、2022年には米国で190万人以上の新規がん症例が診断され、約61万人が死亡すると予想されています。2024年には、米国で200万人ががんと診断される見込みです。がん症例の増加に伴い、革新的な治療法への需要が高まっています。免疫系を刺激してがん細胞を標的とするように設計された治療ワクチンは、従来の治療法に代わる有望な選択肢となります。2010年にFDA(米国食品医薬品局)に承認されたProvenge(シプリューセル-T)は、承認を受けた最初の治療用がんワクチンです。前立腺がんに特化して設計されており、免疫療法が延命治療を提供できる可能性を示唆しています。こうした事例の増加により、研究開発への投資が促進され、企業と学術機関間の連携が促進されます。

米国がん統計局のBreast Cancer Stat Biteによると、2021年に全国の女性で乳がんの発症例は約27万人と報告されています。全米乳がん財団によると、乳がん症例の約10~15%はトリプルネガティブ乳がん(TNBC)です。2024年11月に発表された「ネオアンチゲンDNAワクチンは安全で実行可能であり、トリプルネガティブ乳がん患者においてネオアンチゲン特異的免疫反応を誘発する」と題された研究は、TNBC患者のみに焦点を当てた初の完了したネオアンチゲンワクチン研究です。この知見は、研究対象の患者集団におけるネオアンチゲンワクチン療法の実現可能性と可能性を裏付けています。さらに、18人の患者のうち16人がワクチン接種後3年間がんのない状態を維持しており、これは残存するがん細胞をすべて排除するように免疫系を効果的に訓練した結果です。

2024年4月に米国がん学会がHealthDay Newsで発表したように、膵臓がんは致死率の高い疾患です。mRNAベースの個別化治療ワクチンであるオートジェンセブメラン(膵臓がんワクチン)は、一部の患者においてがんの再発を予防する可能性を示しています。8人中6人の患者は、ワクチンに対する免疫系の反応により、3年間膵臓がんを発症していません。このmRNAベースのワクチンは、患者の腫瘍に存在する20種類の独自のタンパク質を用いて、免疫系ががん細胞を認識し攻撃するように訓練します。現在、オートジェンセブメランワクチンを化学療法および免疫療法薬(アテゾリズマブ)と併用した場合の有効性を標準的な化学療法と比較評価する臨床試験が進行中です。この試験は、オートジェンセブメランの開発元であるジェネンテックとバイオンテックによって一部資金提供されています。

さらに、成長を続けるバイオ医薬品市場は、市場の成長を後押しする可能性が高いと考えられます。米国の産業の中で、バイオ医薬品産業は研究とイノベーションのリーダーとして際立っています。米国研究開発製薬協会(PRMA)の報告書「米国バイオ医薬品産業の経済的影響」によると、2022年の米国バイオ医薬品産業は、直接的な生産高で8,000億米ドル以上を生み出しました。サプライヤーやその他のセクターの影響を考慮すると、経済への貢献総額は1兆6,500億米ドルを超え、米国経済全体の3.6%を占めます。2022年、バイオ医薬品産業は国内研究開発に推定1,410億米ドルを投資し、これは米国の業界が資金提供する医療・健康研究開発全体の78.6%を占めています。同報告書によると、2022年、米国のバイオ医薬品業界には、現行の適正製造基準(GMP)規制に従ってFDA承認のヒト用製品を製造している施設が全国に1,574カ所あった。

米国政府は2024年、インフレ抑制法(IRA)2022に基づく最初の10種類の医薬品の価格を確定し、重要な節目を迎えました。製薬会社との数か月にわたる交渉の結果、エリキュース、ステラーラ、ジャディアンスなどの医薬品の価格は38%から79%引き下げられました。これらの変更により、納税者は2026年までに60億ドルの節約となり、患者には15億ドルの節約をもたらすと予想されています。

医薬品市場の地域別洞察

Insight Partnersのアナリストは、予測期間を通じて医薬品市場に影響を与える地域的な動向と要因を詳細に解説しています。このセクションでは、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、中南米における医薬品市場のセグメントと地域についても解説しています。

- 医薬品市場の地域別データを入手

医薬品市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2024年の市場規模 | 1兆7,577億8,000万米ドル |

| 2031年までの市場規模 | 2兆8,403億米ドル |

| 世界のCAGR(2025年~2031年) | 7.1% |

| 履歴データ | 2021-2023 |

| 予測期間 | 2025~2031年 |

| 対象セグメント |

分子の種類別

|

| 対象地域と国 |

北米

|

| 市場リーダーと主要企業の概要 |

|

医薬品市場のプレーヤー密度:ビジネスダイナミクスへの影響を理解する

医薬品市場は、消費者の嗜好の変化、技術の進歩、製品メリットへの認知度の高まりといった要因によるエンドユーザーの需要増加に牽引され、急速に成長しています。需要の増加に伴い、企業は製品ラインナップの拡充、消費者ニーズへの対応のためのイノベーション、そして新たなトレンドの活用を進めており、これが市場の成長をさらに加速させています。

市場プレーヤー密度とは、特定の市場または業界内で事業を展開する企業または会社の分布を指します。これは、特定の市場空間における競合企業(市場プレーヤー)の数が、その市場規模または市場価値全体と比較してどれだけ多いかを示します。

医薬品市場で事業を展開している主要企業は次のとおりです。

- ジョンソン・エンド・ジョンソン

- ファイザー社

- メルク社

- イーライリリー・アンド・カンパニー

- ブリストル・マイヤーズ スクイブ社

- エステベ

免責事項:上記の企業は、特定の順序でランク付けされているわけではありません。

- 医薬品市場のトップキープレーヤーの概要を入手

医薬品市場のニュースと最近の動向

医薬品市場は、主要な企業出版物、協会データ、データベースなどを含む一次調査および二次調査に基づく定性・定量データの収集によって評価されます。市場における主要な動向のいくつかを以下に示します。

- ジョンソン・エンド・ジョンソンは、米国食品医薬品局(FDA)が中等度から重度のシェーグレン病(SjD)の成人患者の治療薬として、治験中のニポカリマブをファストトラック指定(FTD)したと発表しました。これは、昨年末に画期的治療薬指定(BTD)を受けたことに続くものです。現在、この疾患の治療薬として承認された先進的な治療法はありません。(出典:ジョンソン・エンド・ジョンソン、企業ウェブサイト、2025年3月)

- ファイザー社は、米国食品医薬品局(FDA)がアドセトリス(ブレンツキシマブ・ベドチン)とレナリドミドおよびリツキシマブ製剤の併用療法に関する生物学的製剤承認追加申請(sBLA)を承認したと発表しました。この治療は、2種類以上の全身療法を受けた再発または難治性の大細胞型B細胞リンパ腫(LBCL)(様々な形態のびまん性大細胞型B細胞リンパ腫(DLBCL)を含む)の成人患者を対象としています。自家造血幹細胞移植(auto-HSCT)またはCAR-T細胞療法の適応がない患者を対象としています。(出典:ファイザー社、企業ウェブサイト、2025年2月)

医薬品市場レポートの対象範囲と成果物

「医薬品市場の規模と予測(2021〜2031年)」レポートでは、以下の分野を網羅した市場の詳細な分析を提供しています。

- 対象範囲に含まれるすべての主要市場セグメントについて、世界、地域、国レベルでの医薬品市場の規模と予測

- 医薬品市場の動向、推進要因、制約、主要な機会などの市場動向

- 詳細なPEST分析とSWOT分析

- 主要な市場動向、世界および地域の枠組み、主要プレーヤー、規制、最近の市場動向を網羅した医薬品市場分析

- 市場集中、ヒートマップ分析、主要プレーヤー、医薬品市場の最近の動向を網羅した業界の展望と競争分析

- 詳細な企業プロフィール

ムリナル氏は、ライフサイエンス分野の市場インテリジェンスとコンサルティングで8年以上の経験を持つ、経験豊富なリサーチアナリストです。戦略的な思考と揺るぎない卓越性へのコミットメントに基づき、医薬品市場予測、市場機会評価、業界ベンチマークの開発において深い専門知識を培ってきました。彼女の業務は、クライアントが情報に基づいた戦略的意思決定を行えるよう、実用的なインサイトを提供することに重点を置いています。

ムリナル氏の強みは、複雑な定量データセットを有意義なビジネスインテリジェンスへと変換することにあります。彼女の分析力は、医薬品および医療機器分野における市場開拓(GTM)戦略の策定と成長機会の発掘に大きく貢献しています。信頼できるコンサルタントとして、ワークフロープロセスの合理化とベストプラクティスの確立に常に注力し、クライアントのイノベーションと業務効率の向上に貢献しています。

- 包括的な市場規模および予測分析

- 詳細なセグメンテーション分析

- 市場動向(ダイナミクス)の徹底的な評価

- 地域および国別のインサイト

- 競争環境および企業ベンチマーク

- 戦略的ビジネスインテリジェンス

お客様の声

Insight PartnersのSCADAシステム市場レポートは包括的で、現在のトレンドと将来の予測に関する貴重な洞察が含まれています。チームは終始、非常にプロフェッショナルで、対応が早く、サポートも充実していました。私たちは彼らのサービスに非常に満足しており、強くお勧めします。

ラン・ケデム パートナー, レアリテクノロジーズ株式会社非常に特殊なソフトウェア市場に関するレポートを依頼したところ、チームは数日でレポートを作成してくれました。情報は非常に関連性が高く、分かりやすくまとめられていました。その後、レポートにいくつか修正と追加を依頼しましたが、チームは非常に迅速に対応し、1週間も経たないうちに最終レポートを受け取ることができました。

ジャン=エルヴェ・ジェン 会長, フューチャー・アナリティカ重要な市場調査と予測のために、The Insight Partnersと協力しました。彼らは機会とリスクに関する明確な洞察を提供し、私たちの計画策定に役立ちました。彼らの調査は使いやすく、確かなデータに基づいており、賢明で自信に満ちた意思決定に役立ちました。彼らを強くお勧めします。

ピユーシュ・ナグパル 上級副社長, ハイビームグローバルInsight Partnersは、深い専門知識に基づき、洞察力に富み、構造化された市場調査を提供しました。チームは終始プロフェッショナルで、対応力も抜群でした。ユーザーフレンドリーなウェブサイトにより、業界レポートへのアクセスもスムーズでした。信頼性の高い高品質な調査サービスをお探しなら、Insight Partnersを強くお勧めします。

安達幸彦 最高経営責任者(CEO), ディープブルーLLC。The Insight Partnersから市場レポートを購入するのは今回が初めてです。最初は不安でしたが、ウェブサイトを見て、リスクを負ってでも購入してみようという気持ちになりました。レポートの品質とカスタマーサービスには大変満足しています。最初のレポートにはいくつか質問やコメントがありましたが、アナリストとメールで何度かやり取りした結果、戦略策定プロセスへのインプットとして活用できるレポートが完成しました。貴重なお時間を割いていただき、貴重な体験をさせていただき、誠にありがとうございました。他の方にもぜひお勧めしたいですし、今後さらに市場データが必要になった際には、まずThe Insight Partnersにご連絡させていただきます。

ジョン・スズキ 社長兼最高経営責任者、取締役, BKテクノロジーズナイジェリアの感染症IVD市場に関する情報提供依頼に対し、ご対応いただいた際、ご尽力とプロフェッショナルな姿勢に深く感謝申し上げます。忍耐強く、的確なアドバイスをいただき、また、最終的に取引成立に至った割引のご提供にも深く感謝申し上げます。今回の最初の出会いで得た強い印象のおかげで、今後もThe Insight Partnersとの連携を心待ちにしております。

チジオケ博士 オニア マネージングディレクター, パインクレストヘルスケア株式会社購入理由

- 情報に基づいた意思決定

- 市場動向の理解

- 競合分析

- 顧客インサイト

- 市場予測

- リスク軽減

- 戦略計画

- 投資の正当性

- 新興市場の特定

- マーケティング戦略の強化

- 業務効率の向上

- 規制動向への対応