半導体IP市場の需要、トレンド、2034年までの予測

過去データ : 2021-2024 | 基準年 : 2025 | 予測期間 : 2026-2034半導体IP市場規模と予測(2021年~2034年)、世界および地域別シェア、トレンド、成長機会分析レポート 対象範囲:タイプ別(プロセッサSIP、インターフェースSIP、物理SIP、アナログSIP、その他)、ソース別(ライセンスおよびロイヤリティ)、産業分野別(通信、自動車、産業機器、電子機器、医療機器、その他)

- ステータス : 公開されたデータ

- レポートコード : TIPEL00002043

- カテゴリー : エレクトロニクスおよび半導体

- ページ数 : 150

- 利用可能なレポート形式 :

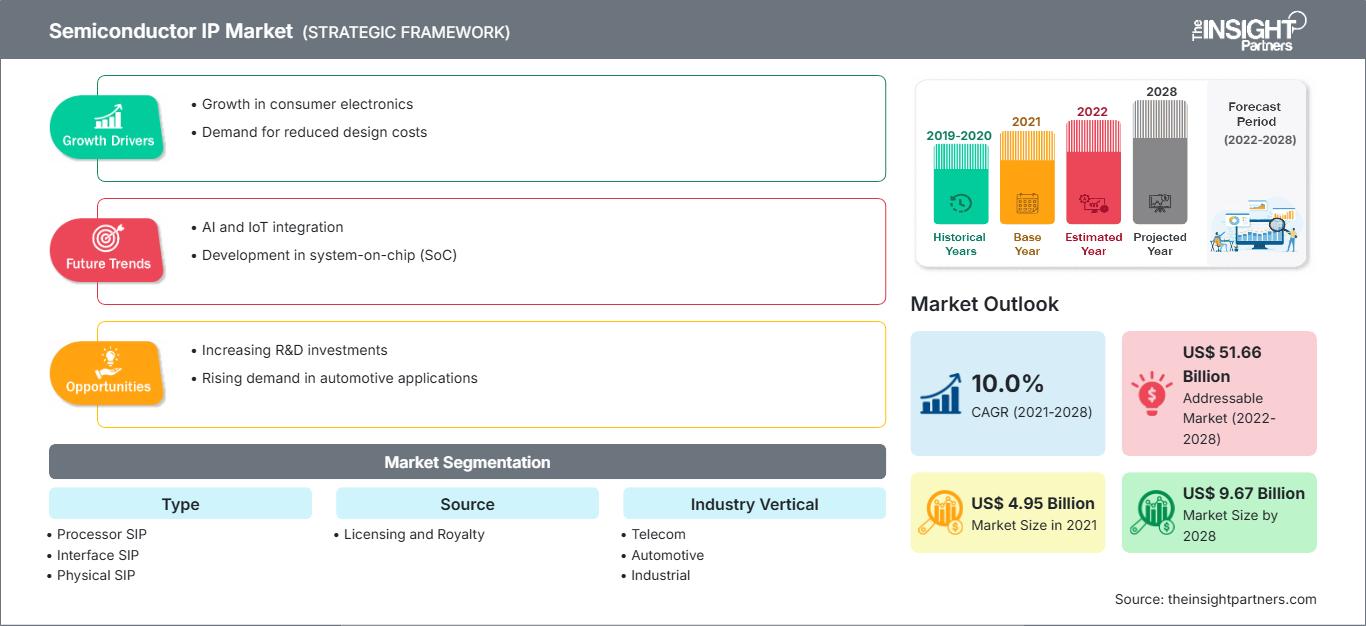

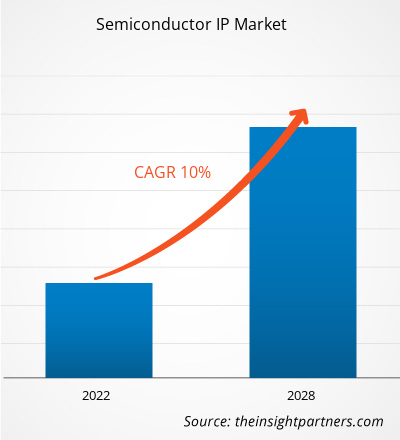

世界の半導体IP市場規模は、2025年の75億米ドルから2034年には173億1000万米ドルに達すると予測されています。同市場は、2026年から2034年の予測期間中に年平均成長率(CAGR)10.15%を記録すると見込まれています。

主要な市場動向としては、生成AI向け高性能コンピューティング(HPC)の大幅な拡大、ソフトウェア定義車両(SDV)への構造的移行、チップレットベースの相互接続の急速な標準化などが挙げられます。さらに、世界的な半導体主権イニシアチブの台頭、新興国における国内チップ設計クラスターへの投資増加、HBM3やGDDR7といった先進的なメモリアーキテクチャへの需要の高まりも、市場の追い風になると予想されます。

半導体IP市場分析

半導体IP市場の分析によると、独自ライセンス料の高騰に対抗するため、RISC-Vのようなモジュール化とオープンスタンダードアーキテクチャへの重要な転換が見られます。市場は、設計者がモノリシックSoC設計からチップレットを用いたヘテロジニアス統合へと移行する転換点を迎えています。スマート産業アプリケーション向けに、エッジAI機能をIoTチップに直接統合することで、ローカル推論が可能になり、データ遅延が削減されるという戦略的な機会が生まれています。また、この分析では、IPプロバイダーが3nmおよび2nmノードでの信号完全性を確保するためにカスタム統合およびライフサイクル管理ツールを提供する、サービス中心の取り組みが市場拡大を牽引していることも指摘しています。次世代の自律走行システムではハードウェアの信頼性が主要な要件となるため、自動車の安全性のために事前検証済みのISO 26262認証IPブロックを提供するベンダーにとって、競争上の差別化が際立っています。

半導体IP市場の概要

半導体の知的財産は、設計を支援するツールから、シリコンレベルの差別化のための主要なエンジンへと変化しました。半導体IPには、特殊なニューラルプロセッシングユニット(NPU)、ウェアラブル向けの超低消費電力無線インターフェース、セキュアなハードウェアベースの暗号化エンジンなどが含まれます。従来のEDA大手と新興のオープンコアスタートアップの両方がこの市場で競争しており、1回限りのライセンス料と生産量に応じて変動する継続的なロイヤリティ収入を組み合わせて利用しています。ハイパースケールデータセンターと分散型エッジコンピューティングへの需要の高まりにより、ワットあたりの性能を最適化する特殊なIPサブシステムの人気が高まっています。北米は引き続き研究開発の強度とライセンス収入でリードしていますが、アジア太平洋地域はファウンドリ能力と家電製品の組み立てにおける比類のない優位性により、IPブロックの最大の消費地となっています。ブランド間の競争は、マルチコア設計の急速な進化と、物理的な製造が始まる前にシリコンの性能を予測するためのデジタルツインの採用を促進しています。

米国市場は、ファブレス設計者や技術開拓者からなる密集したエコシステムに支えられ、イノベーションのグローバルな中枢としての役割を果たしています。高性能コンピューティング、生成型AI、先進的な自動車システムへの戦略的な注力により、国内におけるリーダーシップが維持されています。強力な政府支援策と主要ライセンサーの集中は、特殊アーキテクチャと次世代シリコン規格の開発をさらに加速させています。

お客様のご要望に合わせてこのレポートをカスタマイズしてください

無料カスタマイズ半導体IP市場:戦略的洞察

-

本レポートの主要市場トレンドをご覧ください。この無料サンプルには、市場動向から予測、見通しまで、幅広いデータ分析が含まれています。

半導体IP市場の推進要因と機会

市場の推進要因:

- 生成型AIインフラストラクチャの拡張:データセンターにおけるAI駆動型ワークロードの急増により、大規模な並列処理タスクを処理できる高帯域幅メモリ(HBM)と専用プロセッサIPに対する緊急のニーズが生じている。

- ソフトウェア定義車両への移行:自動車業界が集中型コンピューティングアーキテクチャへと移行するにあたり、リアルタイムデータ処理と車両とあらゆるものとのV2X通信のための高度なIPブロックが必要となる。

- IoTエンドポイントの普及:スマートシティやヘルスケア分野における数十億もの接続デバイスの展開は、低消費電力でコスト効率の高い接続性とアナログIPに対する需要を高めている。

市場機会:

- オープンソースハードウェアとRISC-Vの採用:RISC-Vに対する業界全体の信頼の高まりは、企業が特殊なワークロード向けに、ロイヤリティフリーで高度にカスタマイズ可能なCPUコアを開発するための戦略的な機会を提供する。

- チップレットベースの設計革新:モジュール型チップレットへの移行により、IPベンダーは物理的なシリコンタイルを提供できるようになり、高度なパッケージングやダイ間通信IPにおいて新たな収益源が生まれます。

- 持続可能性とカーボン意識の高い設計:エネルギー効率の高い知的財産を通じて、データセンターやモバイル機器メーカーが厳しい環境規制やESG規制を満たすのに役立つグリーンテクノロジー分野をターゲットにする機会が、生産者にとって高まっています。

半導体IP市場レポートのセグメンテーション分析

半導体IP市場のシェアは、その構造、成長可能性、および新たなトレンドをより明確に理解するために、さまざまなセグメントにわたって分析されます。以下は、ほとんどの業界レポートで使用されている標準的なセグメンテーション手法です。

種類別:

- プロセッサSIP:CPU、GPU、および現代のコンピューティングに不可欠な専用AIアクセラレータを含む、依然として主要なセグメントです。

- SIPインターフェース:データセンターにおけるPCIe 7.0や高速イーサネットといった高速接続規格へのニーズに牽引され、最も急速に成長しているニッチ市場。

- 物理SIP:高度なノードにとって不可欠であり、メモリと高速データ転送のための物理層インターフェースを提供する。

- アナログSIP:医療機器や産業用電子機器の電源管理やセンサーインターフェースで広く使用されている、安定した音量を提供するドライバ。

出典:

- ライセンス料とロイヤリティ:初期開発コストと、製造チップの数量に基づく長期的な収益増加とのバランスを取るハイブリッドモデル。

業界別:

- 通信分野:5G-Advancedおよび6Gの研究に牽引され、高帯域幅のネットワークIPが必要となる。

- 自動車分野:先進運転支援システム(ADAS)および電気自動車のパワートレイン管理に注力。

- 産業分野:ロボット工学およびスマートファクトリーオートメーションに関する知的財産を含む。

- 電子機器:スマートフォンやAR/VRヘッドセットなど、大量生産される消費者向け製品を対象としています。

- 医療分野:遠隔診断およびウェアラブル健康モニターの分野で成長が見込まれる。

地域別:

- 北米

- ヨーロッパ

- アジア太平洋地域

- 南米および中央アメリカ

- 中東・アフリカ

半導体IP市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2025年の市場規模 | 75億米ドル |

| 2034年までの市場規模 | 173億1000万米ドル |

| 世界の年間平均成長率(2026年~2034年) | 10.15% |

| 履歴データ | 2021年~2024年 |

| 予測期間 | 2026年~2034年 |

| 対象分野 |

タイプ別

|

| 対象地域および国 |

北米

|

| 市場リーダーと主要企業の概要 |

|

半導体IP市場のプレーヤー密度:ビジネスダイナミクスへの影響を理解する

半導体IP市場は、消費者の嗜好の変化、技術革新、製品の利点に対する認識の高まりといった要因によるエンドユーザー需要の増加を背景に、急速に成長しています。需要の高まりに伴い、企業は製品・サービスの提供範囲を拡大し、消費者のニーズに応えるべく革新を進め、新たなトレンドを活用することで、市場の成長をさらに加速させています。

半導体IP市場の地域別シェア分析

アジア太平洋地域は今後数年間で最も急速な成長が見込まれており、中国とインドは国内設計能力を積極的に拡大している。中東およびアフリカの新興市場も、スマートシティインフラや通信インフラのアップグレードに投資することで輸入技術への依存度を低減しており、多くの未開拓の機会が存在する。

半導体IP市場は、従来の閉鎖的なエコシステムから、よりオープンでモジュール化された環境へと大きく変革を遂げています。この成長は、AI中心のコンピューティングの台頭、自動車サプライチェーンの多様化、スマートデバイスの拡大によって牽引されています。以下に、地域別の市場シェアとトレンドの概要を示します。

1. 北アメリカ

- 市場シェア:相当なシェアを占め、高付加価値プロセッサIPのライセンス供与および研究開発における主要な拠点としての役割を果たしている。

-

主な推進要因:

- ハイパースケーラー(Google、Amazon、Microsoft)による、カスタムAIアクセラレーターとサーバーチップへの巨額投資。

- CHIPS法を通じた強力な政府支援により、高度な設計・製造能力を国内に取り込む。

- 次世代EDAツールおよび検証IPの開発におけるリーダーシップ。

- トレンド:半導体以外の企業による社内でのシリコン設計への移行と、セキュリティ強化型IPの急速な普及。

2. ヨーロッパ

- 市場シェア:産業用および自動車用半導体分野において、確固たる地位を築いており、大きな存在感を示している。

-

主な推進要因:

- 機能安全に関する厳格な規制要件が、認証済みの車載用IPブロックの需要を押し上げている。

- 産業用IoTおよびグリーンエネルギー管理向け低消費電力無線およびアナログIPに関する確かな専門知識を有しています。

- 欧州チップス法を積極的に支援し、同地域の世界における製造シェアを倍増させる。

- トレンド:技術的独立性を確保し、エッジAI IPを工場自動化システムに統合するために、RISC-Vへの注目が高まっている。

3. アジア太平洋地域

- 市場シェア:韓国と中国の巨大なファウンドリ・エコシステムに支えられた、最大の地域市場。

-

主な推進要因:

- 受託製造業者(ファウンドリ)と半導体組立・テスト(OSAT)のアウトソーシングプロバイダーが他に類を見ないほど集中している。

- インドと中国における国内設計企業の急速な拡大は、インド半導体ミッション(ISM)2.0のような国家的な取り組みによって支えられている。

- 大規模な都市化人口の増加に伴い、5G、モバイル、および家電製品関連の知的財産に対する需要が急増している。

- トレンド:メモリIP分野(HBM3/HBM4)における優位性と、デバイス出荷量の多さからロイヤリティベースのモデルへの依存度が高いこと。

4. 南米および中央アメリカ

- 市場シェア:ブラジルとアルゼンチンにおいて、自動車および家電製品の組立分野で成長を続ける新興市場。

-

主な推進要因:

- 地域サプライチェーンを強化するための新たな協力協定(例えば、インテルと地方政府間の協定など)。

- スマートメーターやIoTデバイスの普及拡大に伴い、標準化された接続IPが必要とされている。

- トレンド:地元企業がゼロから開発するのではなく、既存の知的財産をカスタマイズする、デザインライト型モデルの拡大。

5. 中東とアフリカ

- 市場シェア:通信インフラと地域密着型のスマートシティプロジェクトに重点を置いた発展途上市場。

-

主な推進要因:

- GCC地域におけるデジタル変革イニシアチブへの戦略的投資。

- 政府主導のサイバーセキュリティおよび本人認証プログラムにおいて、セキュアなハードウェアIPに対する需要が高まっている。

- トレンド:衛星通信向け専用IPの導入と、高性能コンピューティング(HPC)センターの成長。

市場密度の高さと競争の激しさ

ARM Limited、Synopsys、Cadence Design Systemsといった既存の大手企業の存在により、競争は激化している。Faraday Technology CorporationやImagination Technologiesといった地域専門企業やニッチプレイヤー、そしてCEVAやRambusといった革新的な企業も、多様化し急速に拡大する市場環境に貢献している。

このような競争環境は、ベンダーに以下の方法で差別化を図るよう促します。

- カスタマイズとサービスサポート:固定設計の販売にとどまらず、特定の性能や電力目標に合わせてIPを最適化するカスタマイズサービスを提供します。

- マルチファウンドリ対応:様々なファウンドリ間でIPの検証を行うことで、顧客にサプライチェーンの柔軟性を提供し、地政学的リスクを軽減します。

- エンドツーエンドのセキュリティソリューション:標準的なIPコアに信頼の基点と暗号化アクセラレータを統合することで、偽造や不正アクセスから保護します。

機会と戦略的動き

- チップレット革命を最大限に活用しましょう。先進的なパッケージング技術のリーダー企業と提携し、ダイ間(D2D)インターフェースIP(UCIeなど)を開発することで、次世代のモジュール型マルチチッププロセッサを実現します。

- RISC-Vの急増に対応する:RISC-V準拠のコアを既存の製品ポートフォリオに組み込むことで、ロイヤリティフリーまたは高度にカスタマイズ可能な命令セットアーキテクチャを求める設計者にアピールする。

- ハードウェアセキュリティの強化:ハードウェアベースのアクセラレータと暗号化アクセラレータを標準IPブロックに統合することで、IP盗難やデータ漏洩に対する世界的な懸念の高まりに対応します。

半導体IP市場で事業を展開する主要企業は以下のとおりです。

- アーム・ホールディングス

- ファラデー・テクノロジー・コーポレーション

- セバ株式会社

- eメモリーテクノロジー株式会社

- イマジネーション・テクノロジーズ・グループ株式会社

- ラティス・セミコンダクター・コーポレーション

- ランバス社

- インテルコーポレーション

- ザイリンクス株式会社

- ケイデンス・デザイン・システムズ社

- シノプシス

- ベリシリコン・ホールディングス株式会社

免責事項:上記に掲載されている企業は、特定の順序でランク付けされているわけではありません。

半導体IP市場のニュースと最新動向

- 2026年1月、Ceva, Inc.は、BOS Semiconductorsが同社のSensPro™ AI DSPアーキテクチャをスタンドアロンADASシステムオンチップ(SoC)であるEagle-A向けにライセンス供与したことを発表しました。Eagle-Aは、高度な運転支援システムおよび自動運転システム向けに設計されており、ハイエンドのNPU、CPU、GPUと、カメラ、LiDAR、レーダー融合用の専用センシングインターフェースを組み合わせています。CevaのSensPro AI DSPは、LiDARおよびレーダーの前処理に最適化されており、生のセンサーデータを効率的に処理し、知覚パイプラインのレイテンシを低減します。BOS Semiconductorsのチップレット戦略は、拡張性をさらに強化しており、Eagle-AはUCIeおよびPCIeを介して接続されたマルチダイ構成でEagle-N AIアクセラレータと連携して動作するように設計されています。

- 2025年6月、ファラデー・テクノロジー・コーポレーションは、UMCの22nmプロセス技術を採用した10G SerDes IPの提供開始を発表しました。高速データ伝送に対する高まる需要に対応するために設計されたこの新しいSerDes IPは、幅広い業界標準プロトコルをサポートし、産業オートメーション、AIoT、5Gモデム、FTTH(光ファイバーによる家庭向け接続)、および高度なネットワークなどのアプリケーション向けに最適化されています。

半導体IP市場レポートの対象範囲と成果物

半導体IP市場規模と予測(2021年~2034年)レポートは、以下の分野を網羅した市場の詳細な分析を提供します。

- 半導体IP市場の規模と予測(グローバル、地域、国レベル)を、調査範囲に含まれるすべての主要市場セグメントについて示す。

- 半導体IP市場の動向、および推進要因、阻害要因、主要な機会といった市場ダイナミクスについて

- 詳細なPEST分析とSWOT分析

- 半導体IP市場の分析では、主要な市場動向、グローバルおよび地域的な枠組み、主要企業、規制、および最近の市場動向を網羅しています。

- 半導体IP市場における市場集中度、ヒートマップ分析、主要企業、および最近の動向を網羅した業界概況および競争分析。

- 詳細な企業プロフィール

Naveenは、カスタム、シンジケート、コンサルティングの各プロジェクトにおいて9年以上の実績を持つ、経験豊富な市場調査およびコンサルティングのプロフェッショナルです。現在はアソシエイトバイスプレジデントを務め、プロジェクトバリューチェーン全体にわたるステークホルダー管理を成功させ、100件以上の調査レポートと30件以上のコンサルティング案件を執筆しています。産業および政府機関のプロジェクトに幅広く携わり、クライアントの成功とデータに基づく意思決定に大きく貢献しています。

Naveenは、カルナータカ州VTUで電子通信工学の学位を取得し、マニパル大学でマーケティング&オペレーションズのMBAを取得しています。IEEEの会員として9年間活動し、会議や技術シンポジウムへの参加、セクションレベルおよび地域レベルでのボランティア活動に積極的に取り組んでいます。現職以前は、IndustryARCでアソシエイト戦略コンサルタント、Hewlett Packard(HP Global)で産業用サーバーコンサルタントを務めていました。

- 過去2年間の分析、基準年、CAGRによる予測(7年間)

- PEST分析とSWOT分析

- 市場規模価値/数量 - 世界、地域、国

- 業界と競争環境

- Excel データセット

お客様の声

Insight PartnersのSCADAシステム市場レポートは包括的で、現在のトレンドと将来の予測に関する貴重な洞察が含まれています。チームは終始、非常にプロフェッショナルで、対応が早く、サポートも充実していました。私たちは彼らのサービスに非常に満足しており、強くお勧めします。

ラン・ケデム パートナー, レアリテクノロジーズ株式会社非常に特殊なソフトウェア市場に関するレポートを依頼したところ、チームは数日でレポートを作成してくれました。情報は非常に関連性が高く、分かりやすくまとめられていました。その後、レポートにいくつか修正と追加を依頼しましたが、チームは非常に迅速に対応し、1週間も経たないうちに最終レポートを受け取ることができました。

ジャン=エルヴェ・ジェン 会長, フューチャー・アナリティカ重要な市場調査と予測のために、The Insight Partnersと協力しました。彼らは機会とリスクに関する明確な洞察を提供し、私たちの計画策定に役立ちました。彼らの調査は使いやすく、確かなデータに基づいており、賢明で自信に満ちた意思決定に役立ちました。彼らを強くお勧めします。

ピユーシュ・ナグパル 上級副社長, ハイビームグローバルInsight Partnersは、深い専門知識に基づき、洞察力に富み、構造化された市場調査を提供しました。チームは終始プロフェッショナルで、対応力も抜群でした。ユーザーフレンドリーなウェブサイトにより、業界レポートへのアクセスもスムーズでした。信頼性の高い高品質な調査サービスをお探しなら、Insight Partnersを強くお勧めします。

安達幸彦 最高経営責任者(CEO), ディープブルーLLC。The Insight Partnersから市場レポートを購入するのは今回が初めてです。最初は不安でしたが、ウェブサイトを見て、リスクを負ってでも購入してみようという気持ちになりました。レポートの品質とカスタマーサービスには大変満足しています。最初のレポートにはいくつか質問やコメントがありましたが、アナリストとメールで何度かやり取りした結果、戦略策定プロセスへのインプットとして活用できるレポートが完成しました。貴重なお時間を割いていただき、貴重な体験をさせていただき、誠にありがとうございました。他の方にもぜひお勧めしたいですし、今後さらに市場データが必要になった際には、まずThe Insight Partnersにご連絡させていただきます。

ジョン・スズキ 社長兼最高経営責任者、取締役, BKテクノロジーズナイジェリアの感染症IVD市場に関する情報提供依頼に対し、ご対応いただいた際、ご尽力とプロフェッショナルな姿勢に深く感謝申し上げます。忍耐強く、的確なアドバイスをいただき、また、最終的に取引成立に至った割引のご提供にも深く感謝申し上げます。今回の最初の出会いで得た強い印象のおかげで、今後もThe Insight Partnersとの連携を心待ちにしております。

チジオケ博士 オニア マネージングディレクター, パインクレストヘルスケア株式会社購入理由

- 情報に基づいた意思決定

- 市場動向の理解

- 競合分析

- 顧客インサイト

- 市場予測

- リスク軽減

- 戦略計画

- 投資の正当性

- 新興市場の特定

- マーケティング戦略の強化

- 業務効率の向上

- 規制動向への対応

無料サンプルを入手 - 半導体IP市場

無料サンプルを入手 - 半導体IP市場