敗血症診断市場の規模、成長、2034年までの動向

敗血症診断市場規模と予測(2021年~2034年)、世界および地域別シェア、トレンド、成長機会分析レポートの対象範囲:製品別(機器、試薬およびアッセイ、血液培養培地、ソフトウェア)、技術別[分子診断(ポリメラーゼ連鎖反応、ペプチド核酸蛍光in situハイブリダイゼーション、症候群パネルベース検査、マイクロアレイ)、フローサイトメトリー、マイクロフルイディクス、免疫測定法、バイオマーカー、微生物学]、方法別(自動診断および従来型診断)、検査タイプ別(ポイントオブケア検査および臨床検査)、病原体別(細菌性敗血症、真菌性敗血症、その他)、エンドユーザー別(病院、病理学および参照検査機関、その他)

- ステータス : 公開されたデータ

- レポートコード : TIPHE100001391

- カテゴリー : ライフサイエンス

- ページ数 : 150

- 利用可能なレポート形式 :

- 最終更新日 : March 19, 2026

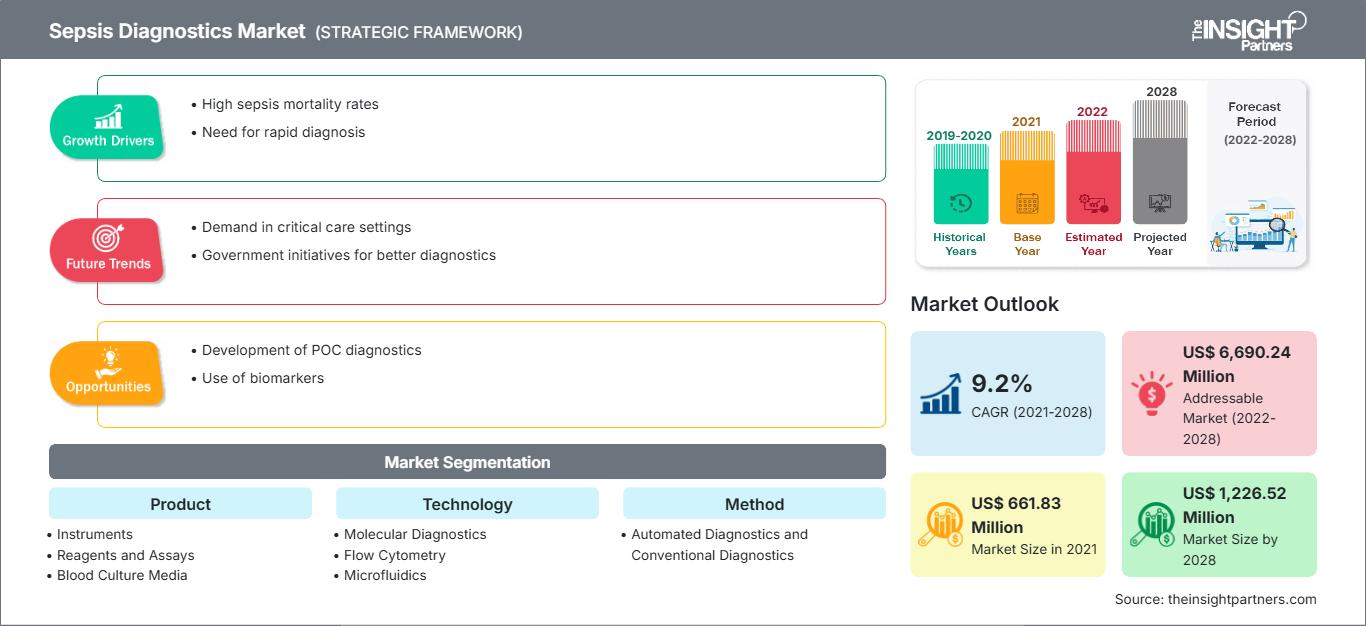

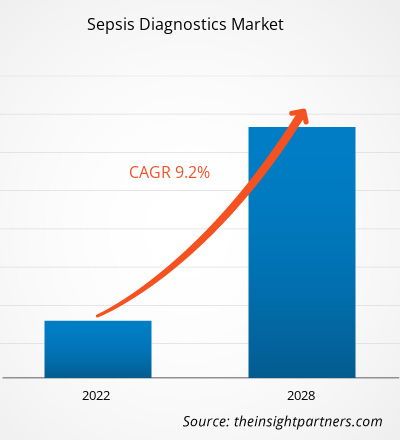

世界の敗血症診断市場規模は、2025年の8億4400万米ドルから2034年には15億5898万米ドルに達すると予測されています。同市場は、2026年から2034年の予測期間中に年平均成長率(CAGR)7.06%を記録すると予想されています。

市場の主要な動向としては、敗血症、特に院内感染(HAI)の世界的な発生率の上昇、迅速な分子診断ツールの進歩、早期発見プロトコルの改善に向けた政府の取り組みの増加などが挙げられます。さらに、高齢者人口の増加、抗菌薬耐性(AMR)の急増、救急部門における重要な検査結果の所要時間を短縮するためのポイントオブケア(POC)検査の需要の高まりも、市場の成長に貢献すると予想されます。

敗血症診断市場分析

敗血症診断市場の分析によると、医療従事者が病原体の特定と並行して患者の免疫状態の理解を優先するようになったため、宿主応答に基づく検査へのシフトが見られます。市場は、集中型で大量の微生物検査を行う検査室と、集中治療室で急速に成長している分散型分子アッセイに二分されています。同時感染と抗生物質耐性遺伝子を一度の検査で検出できる症候群パネルの開発には戦略的な機会が生まれており、従来の逐次検査に比べて明確な競争優位性を提供しています。また、この分析では、市場の拡大は診断結果を電子カルテ(EHR)にシームレスに統合することと、入院期間の短縮によるコスト削減をメーカーが証明できるかどうかにかかっていると指摘しています。現在、競争上の差別化は、広域抗生物質の投与量を減らすことを可能にする分析速度と診断精度によって際立っており、世界的な抗菌薬適正使用の目標を支援しています。

敗血症診断市場の概要

敗血症診断は、ニッチな検査室手順から、病院の集中治療および救急医療の中核を成すものへと進化しました。敗血症診断には、自動血液培養システム、ハイスループット分子プラットフォーム、ベッドサイドのポイントオブケアデバイスなどが含まれます。この市場では、確立された医療技術大手と専門的なバイオテクノロジースタートアップの両方が、PCR、NGS(次世代シーケンシング)、マイクロフルイディクスなどの技術を活用して競争しています。北米とヨーロッパにおける分散型検査の需要の高まりにより、救命診断ツールとしてのPOCソリューションの人気が高まっています。北米は、高度な医療インフラと革新的な技術の高い普及率により収益でリードしていますが、アジア太平洋地域は、医療施設の改善と患者数の多さにより急速に発展しています。米国市場は、厳格な敗血症啓発プログラムと高度な診断検査に対する有利な償還政策によって最も発展しています。

お客様のご要望に合わせてこのレポートをカスタマイズしてください

無料カスタマイズ敗血症診断市場:戦略的洞察

-

本レポートの主要市場トレンドをご覧ください。この無料サンプルには、市場動向から予測、見通しまで、幅広いデータ分析が含まれています。

敗血症診断市場の推進要因と機会

市場の推進要因:

- 院内感染(HAI)の発生率が高い:敗血症は世界中の病院における主要な死因の一つです。侵襲的な手術や集中治療室(ICU)への入院後に感染症が増加する傾向は、診断技術の普及を促進する主な要因となっています。

- 迅速な分子診断への技術革新:従来の培養法では24~72時間かかる場合がありました。6時間以内に結果が得られる新しい分子診断ツールは、迅速な臨床判断を可能にすることで市場に革命をもたらしています。

- 高齢者および免疫不全者の増加:世界的な高齢化と慢性疾患の増加により、敗血症性ショックを起こしやすいリスクの高い人口が増加している。

市場機会:

- 新規バイオマーカーおよびマルチプレックスパネルの開発:細菌性、ウイルス性、真菌性敗血症を早期に鑑別できる診断検査には大きな可能性が秘められている。

- アジア太平洋地域およびラテンアメリカ・中東・アフリカの新興市場における事業拡大:中国、インド、ブラジルにおける医療費の増加と臨床プロトコルの正式化は、世界の診断プロバイダーにとって未開拓の成長可能性を秘めている。

- AIを活用した予測分析:診断用ハードウェアと、患者のリアルタイムのリスクスコアを提供するソフトウェアを統合することで、敗血症の管理において、事後対応型ではなく、事前対応型のアプローチが可能になります。

敗血症診断市場レポートのセグメンテーション分析

敗血症診断市場の市場シェアは、その構造、成長可能性、および新たなトレンドをより明確に理解するために、さまざまなセグメントにわたって分析されます。以下は、ほとんどの業界レポートで使用されている標準的なセグメンテーション手法です。

製品別:

- 機器:敗血症検出のハードウェア基盤となる自動血液培養システム、PCR装置、POC(ポイントオブケア)デバイスなどが含まれます。

- 試薬およびアッセイ:継続的な収益源であり、分子検査、免疫測定検査、生化学検査を実施するために使用される化学成分から構成される。

- 血液培養培地:患者の血液サンプルから病原体を培養・同定するために必要な特殊な栄養溶液であり、微生物学ワークフローの中核を成す要素である。

- ソフトウェア:最も急速に成長している分野であり、AIベースの臨床意思決定支援プラットフォームと検査データ管理プラットフォームに重点が置かれている。

テクノロジー別:

- 分子診断:PCRおよびDNAマイクロアレイを用いて病原体の迅速な同定と抗生物質耐性の検出を行う、成長著しい分野。

- フローサイトメトリー:細胞の物理的および化学的特性を分析するために使用され、免疫応答のモニタリングに役立つことが多い。

- マイクロ流体工学:ポイントオブケア用途向けの診断プロセスの小型化を可能にする新興技術。

- 免疫測定法:プロカルシトニン(PCT)やインターロイキンなどの宿主応答マーカーの測定に重点を置く。

- バイオマーカー:敗血症の発症または重症度を示す特定の生物学的指標を特定すること。

- 微生物学:血液サンプルから微生物を培養する、従来から用いられてきた標準的な技術。

方法別:

- 自動診断:ロボットによる検体処理とデジタル読み取りにより、人的ミスと所要時間を削減する最新システム。

- 従来型診断法:技術者の専門知識と従来の培養期間に依存する、手動による検査技術。

テストの種類別:

- 臨床検査:中央集中型の病院または専門検査機関で実施される、包括的かつ高精度な検査。

- ポイントオブケア検査:患者のベッドサイドで行われる迅速な検査で、主に救急室や集中治療室で実施され、即時の治療を促進することを目的としています。

病原体別:

- 細菌性敗血症:最も一般的な敗血症の形態であり、グラム陽性菌またはグラム陰性菌によって引き起こされることが多い。

- 真菌性敗血症:免疫不全患者の間で懸念が高まっている疾患で、典型的にはカンジダ属菌によって引き起こされる。

- その他:ウイルス感染または寄生虫感染によって引き起こされる敗血症を含む。

エンドユーザーによる:

- 病院:患者の流入が多く、集中治療の必要性が高いため、敗血症の診断と管理を行う主要な場所である。

- 病理検査室および検査センター:大量の診断サンプルを取り扱い、外部委託による検査サービスを提供する専門施設。

- その他:診療所、外来手術センター、研究機関などが含まれます。

地域別:

- 北米

- ヨーロッパ

- アジア太平洋地域

- 南米および中央アメリカ

- 中東・アフリカ

敗血症診断市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2025年の市場規模 | 8億4400万米ドル |

| 2034年までの市場規模 | 15億5898万米ドル |

| 世界の年間平均成長率(2026年~2034年) | 7.06% |

| 履歴データ | 2021年~2024年 |

| 予測期間 | 2026年~2034年 |

| 対象分野 |

副産物

|

| 対象地域および国 |

北米

|

| 市場リーダーと主要企業の概要 |

|

敗血症診断市場におけるプレーヤー密度:ビジネスダイナミクスへの影響を理解する

敗血症診断市場は、消費者の嗜好の変化、技術革新、製品の利点に対する認識の高まりといった要因によるエンドユーザー需要の増加を背景に、急速に成長しています。需要の高まりに伴い、企業は製品・サービスの提供範囲を拡大し、消費者のニーズに応えるべく革新を進め、新たなトレンドを活用することで、市場の成長をさらに促進しています。

敗血症診断市場シェア分析(地域別)

アジア太平洋地域は今後数年間で最も急速な成長が見込まれる。南米・中米、中東、アフリカの新興市場にも、診断技術プロバイダーや医療機器メーカーにとって、事業拡大のための未開拓の機会が数多く存在する。

敗血症診断市場は、従来の培養法からグローバルな高速分子検査環境へと大きく変革を遂げています。この成長は、抗菌薬耐性(AMR)の蔓延、院内感染(HAI)の急増、そして精密医療分野の拡大によって牽引されています。以下に、地域別の市場シェアと動向の概要を示します。

北米

- 市場シェア:高度な医療インフラと高額な診断費用を背景に、世界最大のシェアを占めている。

-

主な推進要因:

- 敗血症の発生率は上昇しており、米国では年間170万人以上の成人が敗血症と診断されている。

- FDA承認済みのマルチプレックスPCRパネルおよび自動ワークステーションの臨床現場への迅速な導入。

- 敗血症の管理が不十分な病院には罰則を科す、厳格なCMS(メディケア・メディケイドサービスセンター)のプロトコル。

- トレンド:AIを統合した診断ソフトウェアの普及拡大と、救急外来における迅速なポイントオブケア(POC)検査の導入成功により、患者の待機時間が短縮される。

ヨーロッパ

- 市場シェア:ドイツ、フランス、英国におけるグローバルリーダーの強力な存在感と標準化された臨床ガイドラインによって支えられている。

-

主な推進要因:

- 早期トリアージのためのバイオマーカー検査の国内消費量が多い。

- 確立された公的医療ネットワークと、高スループット検査を容易にする集中型検査システム。

- 病原体の迅速な同定と抗生物質の適正使用に関する研究に対する、政府による強力な資金援助。

- トレンド:症候群検査への戦略的な転換が見られ、診断パネルを用いて複数の呼吸器系または血流系病原体を同時にスクリーニングすることで、病床管理の最適化を図っている。

アジア太平洋

- 市場シェア:最も急速に成長している地域であり、中国とインドが市場拡大の主要な成長要因となっている。

-

主な推進要因:

- 新興国経済は、巨大な消費基盤と高い感染症負担を抱えている。

- 集中治療施設や検査施設の改善に焦点を当てた、政府支援による取り組みの増加。

- 急速な都市化と医療費の増加により、自動診断システムへの嗜好が高まっている。

- トレンド:大量生産される微生物検査機器についてはB2B契約への依存度が高まっており、地方の分散型診療所向けに携帯型マイクロ流体デバイスの人気が高まっている。

南米および中央アメリカ

- 市場シェア:ブラジルやチリなどの国々で専門的な検査室部門が成長している新興市場。

-

主な推進要因:

- 分子検査が従来の培養検査よりも臨床的に優れているという認識が高まっている。

- 都市部への質の高い診断サービス提供を目指し、民間病院ネットワークの近代化を図る。

- 長期にわたる集中治療室滞在の高額な費用を軽減するため、価値に基づく医療への関心が高まっている。

- トレンド:リファレンスラボとのパートナーシップの拡大、および地元の手動検査室との差別化を図るための輸入自動血液培養システムの導入。

中東およびアフリカ

- 市場シェア:発展途上市場は、正式な商業グレードの診断機器製造へと移行しつつある。

-

主な推進要因:

- 新生児敗血症の罹患率が高い地域では、迅速診断キットに対する需要が高い。

- スマートヘルスインフラへの戦略的投資により、外部委託による診断サービスへの依存度を低減する。

- 温度に敏感な試薬の流通を支援するため、最新のコールドチェーン物流システムを導入する。

- トレンド:遠隔地の住民に診断を届け、感染症発生時の対応時間を短縮するために、迅速なPOC(ポイントオブケア)分子診断ツールを備えた移動式診断ユニットの配備。

市場密度の高さと競争の激しさ

バイオメリュー、ベクトン・ディキンソン・アンド・カンパニー(BD)、ダナハー・コーポレーションといった既存の大手企業の存在により、競争は激化している。

このような競争環境は、ベンダーに以下の方法で差別化を図るよう促します。

- プレミアム化と機能的ブランディング:迅速分子検査が死亡率と病院コストを削減できる能力を強調することで、優れた臨床ツールとして位置づける。

- 症候群パネル:製品ポートフォリオを拡大し、1回の検査で数十種類の病原体と抗生物質耐性遺伝子を特定できるパネルを追加しました。

- サプライチェーン管理:品質を確保し、倫理的な医療基準を満たすために、検体採取からデジタルデータ報告までの診断ワークフロー全体を管理します。

- 技術統合:マイクロ流体工学やAIなどの新しい処理技術を用いて、高品質なベッドサイド診断を実現する。

機会と戦略的動き

- アジア太平洋地域および北米市場における迅速診断に対する需要の高まりに対応するため、ハイエンド病院ネットワークやeコマース主導の検査供給チャネルと提携する。

- 環境意識の高い医療機関が倫理的な医療機器の代替品を求める場合、持続可能な製造方法を取り入れることで、そうしたニーズに応える。

敗血症診断市場で事業を展開する主要企業は以下のとおりです。

- アボット

- F. ホフマン・ラ・ロシュ社

- イミュンエクスプレス社

- BD

- ダナハー

- ルミネックス株式会社

- サーモフィッシャーサイエンティフィック社

- バイオメリュー社

- T2バイオシステムズ社

- アクシスシールド・ダイアグノスティクス社

免責事項:上記に掲載されている企業は、特定の順序でランク付けされているわけではありません。

敗血症診断市場のニュースと最近の動向

- 2026年1月、Immunexpress社は、同社のSeptiCyte RAPID検査キットが、敗血症が疑われる小児患者への使用について、オーストラリア医薬品規制当局(TGA)から承認を受けたと発表しました。この検査キットがオーストラリア医薬品登録簿(ARTG)に登録されたことで、同地域で小児向けに利用可能な最初で唯一の宿主応答検査キットとなりました。この検査キットは、敗血症と非感染性の全身性炎症をわずか1時間で鑑別することができ、小児敗血症が主要な死亡原因であり、その発生率が依然として過小評価されているオーストラリアにおける喫緊のニーズに応えるものです。

- 2024年12月、T2バイオシステムズ社は、敗血症の原因となる病原体を全血から直接検出する分野における同社のリーダーシップをさらに強化するため、独自の技術のライセンス供与計画を発表しました。T2バイオシステムズ社の独自の技術は、FDAの承認を受けた同社の製品の重要な構成要素であり、全血から直接敗血症の原因となる病原体を検出できる最初で唯一の製品も含まれています。

敗血症診断市場レポートの対象範囲と成果物

敗血症診断市場規模と予測(2021年~2034年)レポートは、以下の分野を網羅した市場の詳細な分析を提供します。

- 敗血症診断市場の規模と予測(グローバル、地域、国レベル)を、調査範囲に含まれるすべての主要市場セグメントについて分析します。

- 敗血症診断市場の動向、および推進要因、阻害要因、主要な機会などの市場ダイナミクス

- 詳細なPEST分析とSWOT分析

- 敗血症診断市場の分析:主要な市場動向、世界および地域的な枠組み、主要企業、規制、および最近の市場動向を網羅

- 敗血症診断市場における市場集中度、ヒートマップ分析、主要企業、および最近の動向を網羅した業界概況および競合分析。

- 詳細な企業プロフィール

ムリナル氏は、ライフサイエンス分野の市場インテリジェンスとコンサルティングで8年以上の経験を持つ、経験豊富なリサーチアナリストです。戦略的な思考と揺るぎない卓越性へのコミットメントに基づき、医薬品市場予測、市場機会評価、業界ベンチマークの開発において深い専門知識を培ってきました。彼女の業務は、クライアントが情報に基づいた戦略的意思決定を行えるよう、実用的なインサイトを提供することに重点を置いています。

ムリナル氏の強みは、複雑な定量データセットを有意義なビジネスインテリジェンスへと変換することにあります。彼女の分析力は、医薬品および医療機器分野における市場開拓(GTM)戦略の策定と成長機会の発掘に大きく貢献しています。信頼できるコンサルタントとして、ワークフロープロセスの合理化とベストプラクティスの確立に常に注力し、クライアントのイノベーションと業務効率の向上に貢献しています。

- 包括的な市場規模および予測分析

- 詳細なセグメンテーション分析

- 市場動向(ダイナミクス)の徹底的な評価

- 地域および国別のインサイト

- 競争環境および企業ベンチマーク

- 戦略的ビジネスインテリジェンス

お客様の声

Insight PartnersのSCADAシステム市場レポートは包括的で、現在のトレンドと将来の予測に関する貴重な洞察が含まれています。チームは終始、非常にプロフェッショナルで、対応が早く、サポートも充実していました。私たちは彼らのサービスに非常に満足しており、強くお勧めします。

ラン・ケデム パートナー, レアリテクノロジーズ株式会社非常に特殊なソフトウェア市場に関するレポートを依頼したところ、チームは数日でレポートを作成してくれました。情報は非常に関連性が高く、分かりやすくまとめられていました。その後、レポートにいくつか修正と追加を依頼しましたが、チームは非常に迅速に対応し、1週間も経たないうちに最終レポートを受け取ることができました。

ジャン=エルヴェ・ジェン 会長, フューチャー・アナリティカ重要な市場調査と予測のために、The Insight Partnersと協力しました。彼らは機会とリスクに関する明確な洞察を提供し、私たちの計画策定に役立ちました。彼らの調査は使いやすく、確かなデータに基づいており、賢明で自信に満ちた意思決定に役立ちました。彼らを強くお勧めします。

ピユーシュ・ナグパル 上級副社長, ハイビームグローバルInsight Partnersは、深い専門知識に基づき、洞察力に富み、構造化された市場調査を提供しました。チームは終始プロフェッショナルで、対応力も抜群でした。ユーザーフレンドリーなウェブサイトにより、業界レポートへのアクセスもスムーズでした。信頼性の高い高品質な調査サービスをお探しなら、Insight Partnersを強くお勧めします。

安達幸彦 最高経営責任者(CEO), ディープブルーLLC。The Insight Partnersから市場レポートを購入するのは今回が初めてです。最初は不安でしたが、ウェブサイトを見て、リスクを負ってでも購入してみようという気持ちになりました。レポートの品質とカスタマーサービスには大変満足しています。最初のレポートにはいくつか質問やコメントがありましたが、アナリストとメールで何度かやり取りした結果、戦略策定プロセスへのインプットとして活用できるレポートが完成しました。貴重なお時間を割いていただき、貴重な体験をさせていただき、誠にありがとうございました。他の方にもぜひお勧めしたいですし、今後さらに市場データが必要になった際には、まずThe Insight Partnersにご連絡させていただきます。

ジョン・スズキ 社長兼最高経営責任者、取締役, BKテクノロジーズナイジェリアの感染症IVD市場に関する情報提供依頼に対し、ご対応いただいた際、ご尽力とプロフェッショナルな姿勢に深く感謝申し上げます。忍耐強く、的確なアドバイスをいただき、また、最終的に取引成立に至った割引のご提供にも深く感謝申し上げます。今回の最初の出会いで得た強い印象のおかげで、今後もThe Insight Partnersとの連携を心待ちにしております。

チジオケ博士 オニア マネージングディレクター, パインクレストヘルスケア株式会社購入理由

- 情報に基づいた意思決定

- 市場動向の理解

- 競合分析

- 顧客インサイト

- 市場予測

- リスク軽減

- 戦略計画

- 投資の正当性

- 新興市場の特定

- マーケティング戦略の強化

- 業務効率の向上

- 規制動向への対応