治療用ドッグフード市場の動向、規模、2034年までの予測

治療用ドッグフード市場の規模と予測(2021年 - 2034年)、世界および地域別のシェア、トレンド、成長機会分析レポートの対象範囲:製品タイプ別(ドライフード、ウェットフード/缶詰、スナック/おやつ、その他)、用途別(体重管理、消化器ケア、アレルギーおよび免疫システムの健康、その他)、および地域別

- ステータス : 公開されたデータ

- レポートコード : TIPRE00023444

- カテゴリー : 食品と飲料

- ページ数 : 150

- 利用可能なレポート形式 :

- 最終更新日 : February 18, 2026

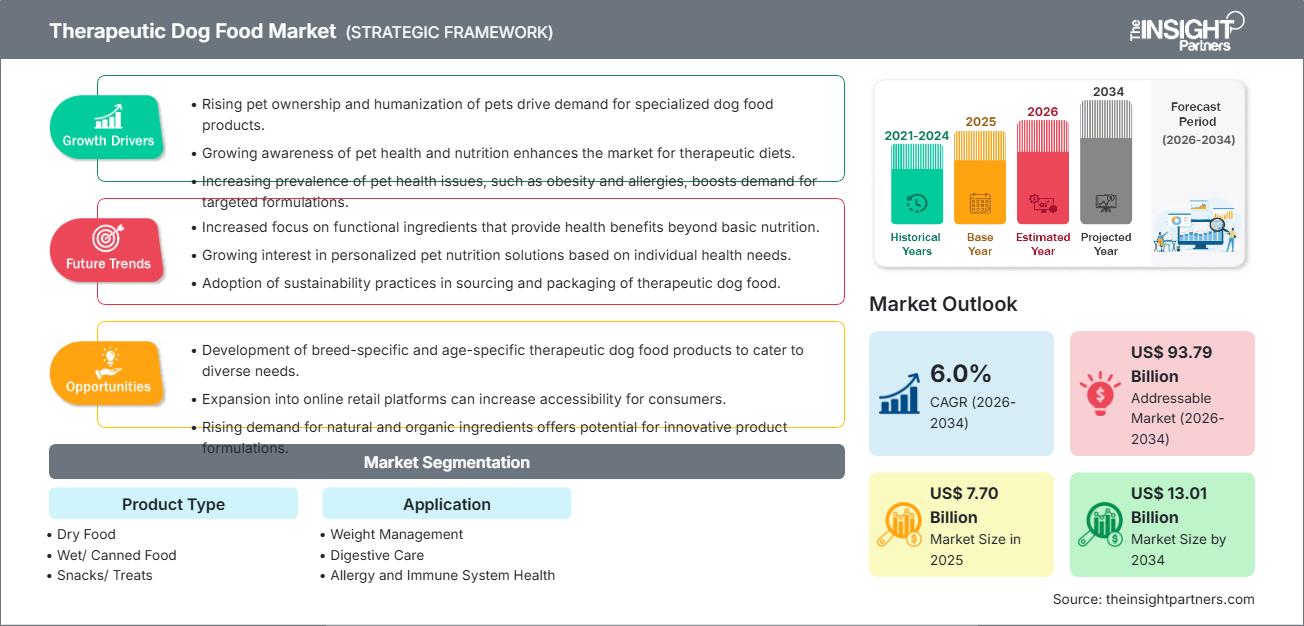

世界のセラピードッグフード市場規模は、2025年の77億米ドルから2034年には130億1000万米ドルに達すると予測されています。市場は2026年から2034年の予測期間中、6.0%の年平均成長率(CAGR)を記録すると予想されています。市場の主要な動向としては、ペットの人間化(コンパニオンアニマルを家族の一員として扱う傾向の強まり)の高まり、そして肥満、糖尿病、胃腸疾患といった慢性疾患の罹患率の増加が挙げられます。さらに、臨床栄養における獣医師の推奨への依存度の高まり、低アレルギー性原料の調達における進歩、そしてニッチな食事ニーズに対応する専門eコマースプラットフォームの拡大も、市場の成長を後押しすると予想されます。

治療用ドッグフード市場分析

セラピードッグフード市場分析は、事後的な治療から栄養を通じた積極的な健康管理への根本的な転換を示しています。飼い主の健康意識が高まるにつれ、マイクロバイオームサポートや抗炎症成分など、人間と同様の健康トレンドを反映した機能性食品を求めるようになっています。調達動向は、大手臨床ブランドの統合を示唆する一方で、小規模メーカーはパーソナライズされたサブスクリプション型の栄養モデルに戦略的な機会を見出しています。また、この分析では、市場での成功は獣医師による専門的な承認に大きく依存しており、臨床検証が依然として消費者の信頼を左右する主要な要因であることも指摘しています。競争上の差別化は、エビデンスに基づくブランディング、厳格な臨床試験、透明性の高い原料調達を強調することでプレミアム価格を正当化することを通じて、ますます達成されています。

治療用ドッグフード市場の概要

セラピードッグフードは、専門的な臨床ニッチ市場から、プレミアムペットケア業界の主流セグメントへと移行しつつあります。セラピードッグフードは、これまで急性疾患向けの処方箋医薬品に限られていましたが、現在では長期的な健康管理を目的とした幅広い維持食を網羅しています。世界的な多国籍企業と新興のバイオテクノロジー系スタートアップ企業は、複雑な代謝および皮膚科学的なニーズに対応するソリューションの提供を競い合っています。特に北米と西ヨーロッパでは、現代の消費者は、高齢ペットの寿命と生活の質を延ばすために、予防的なセラピードッグフードを選択しています。利便性からドライフードが依然として主流ですが、病弱な動物の嗜好性と水分補給を向上させるウェットフードや冷凍保存されたセラピードッグフードの人気が急上昇しています。例えば、米国のセラピードッグフード市場は、ペット飼育率が高く、一人当たりの獣医サービス支出額が大きいことを特徴とする、成熟した高度に洗練された市場です。消費者行動を特徴づけるのは、科学的根拠に基づいた処方への強い嗜好と、専門家による食事療法の処方箋への高い信頼です。現在、市場ではデジタルヘルス・エコシステムの急速な拡大が見られ、獣医師が承認した栄養補助食品とオンライン薬局サービスが統合され、特別な食事療法のシームレスな宅配が実現しています。

要件に合わせてレポートをカスタマイズ

無料カスタマイズ治療用ドッグフード市場:戦略的洞察

-

このレポートの主要な市場動向を入手してください。この無料サンプルには、市場動向から見積もりや予測に至るまでのデータ分析が含まれます。

治療用ドッグフード市場の推進要因と機会

市場の推進要因:

- 犬の慢性疾患の増加:高齢犬における肥満、関節疾患、慢性腎臓病の増加により、病状に応じた栄養管理への継続的な需要が生じています。獣医学の診断能力が向上するにつれ、生涯にわたる治療食を処方されるペットが増えています。

- ペットの人間化とプレミアム化:飼い主と愛犬の間には深い感情的な絆があり、高価でプレミアムな臨床食品への投資意欲が高まっています。この変化は、基本的な栄養補給を超えた具体的な健康効果をもたらす、人間用の原材料や特別な配合の採用を促進しています。

- 専門栄養におけるテクノロジーの統合:AIを活用したパーソナライズ栄養プラットフォームや遠隔医療相談の普及により、飼い主は専門家の食事アドバイスをより容易に受けられるようになりました。このデジタルインフラは、様々な健康問題を抱える犬に、それぞれに合わせたソリューションを提供することで、市場の成長を支えています。

市場機会:

- 新たなタンパク質と低アレルギー性タンパク質源の進歩: 重度の食物アレルギーや過敏症を持つ犬の増加に対処するために、昆虫由来の肉や培養肉などの代替タンパク質を使用した治療食を開発する大きなチャンスがあります。

- 予防食および長寿食の拡大: 既存の病気の治療に加え、健康な成犬の加齢に伴う症状の発症を予防するように設計された長寿食品の市場が急成長しており、積極的かつ健康志向の高いペットの飼い主にアピールしています。

- アジア太平洋地域の新興市場: 中国とインドの都市中心部で戦略的な流通ネットワークを構築することで、これらの地域で急成長している中流階級が西洋式のペットケア基準とプレミアムな栄養習慣を採用するようになっていることから、高利益率のビジネスチャンスが生まれます。

治療用ドッグフード市場レポート:セグメンテーション分析

セラピードッグフード市場のシェアは、様々なセグメントにわたって分析され、その構造、成長の可能性、そして新たなトレンドをより明確に理解するのに役立ちます。以下は、ほとんどの業界レポートで使用されている標準的なセグメンテーション手法です。

製品タイプ別:

- ドライフード:保存性とコスト効率に優れていることから、広く利用されている食品です。特定の比率の食物繊維とミネラルを配合しやすいため、臨床食の主要な媒体として利用されています。

- ウェットフード/缶詰フード: 水分含有量が高く、口当たりが良いため、腎臓に問題のある犬や病気で食欲が減退している犬に最適です。

- スナック/おやつ: 飼い主が治療上の食事制限を妥協せずにペットにご褒美を与えることができる機能的なご褒美に重点を置いた成長分野です。

- その他: 手術後の回復や集中治療に使用される、新鮮冷凍、乾燥、液体サプリメントなどの新しい形式が含まれます。

用途別:

- 体重管理: 犬の肥満とそれに伴う代謝リスクの世界的な増加に対抗するため、低カロリー、高繊維の配合に重点を置いています。

- 消化ケア: 消化性の高い原料とプレバイオティクスを使用し、胃が敏感な犬や慢性的な胃腸の問題を抱える犬を対象としています。

- アレルギーと免疫システムの健康: 限られた成分の食事と新しいタンパク質源を通じて皮膚や呼吸器の過敏症を管理することを目的としています。

- その他: 腎臓サポート、尿路の健康、糖尿病管理、関節可動性などの特殊なニッチアプリケーションをカバーします。

地理別:

- 北米

- ヨーロッパ

- アジア太平洋

- 南米と中央アメリカ

- 中東・アフリカ

治療用ドッグフード市場の地域別分析

予測期間全体を通してセラピードッグフード市場に影響を与える地域的な傾向と要因は、The Insight Partnersのアナリストによって徹底的に説明されています。このセクションでは、セラピードッグフード市場のセグメントと地域についても、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、中南米に分けて解説しています。

治療用ドッグフード市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2025年の市場規模 | 77億ドル |

| 2034年までの市場規模 | 130億1000万米ドル |

| 世界のCAGR(2026年~2034年) | 6.0% |

| 履歴データ | 2021-2024 |

| 予測期間 | 2026~2034年 |

| 対象セグメント |

製品タイプ別

|

| 対象地域と国 |

北米

|

| 市場リーダーと主要企業の概要 |

|

治療用ドッグフード市場のプレーヤー密度:ビジネスダイナミクスへの影響を理解する

セラピードッグフード市場は、消費者の嗜好の変化、技術の進歩、製品の利点に対する認知度の高まりといった要因によるエンドユーザーの需要増加に牽引され、急速に成長しています。需要の増加に伴い、企業は製品ラインナップの拡充、消費者ニーズへの対応のための革新、そして新たなトレンドの活用を進めており、これが市場の成長をさらに加速させています。

地域別セラピードッグフード市場シェア分析

アジア太平洋地域は今後数年間で最も急速に成長すると予想されています。南米、中米、中東、アフリカの新興市場にも、プレミアム動物用飼料メーカーや臨床栄養メーカーにとって、事業拡大のための未開拓の機会が数多く存在します。

セラピードッグフード市場は、獣医療に特化したニッチ市場から、世界的に価値の高い機能性健康カテゴリーへと大きく変貌を遂げつつあります。この成長を牽引しているのは、犬の慢性疾患の増加、ペットの予防的健康ニーズの急増、そして高級臨床栄養セクターの拡大です。以下は、地域別の市場シェアとトレンドの概要です。

北米

- 市場シェア: 高度に洗練された獣医インフラと高いペット保険普及率を背景に、世界最大のシェアを誇っています。

-

主な推進要因:

- 肥満や関節可動性など、犬の特定の健康問題に関する消費者の意識が高い。

- 処方箋グレードの生鮮食品および冷凍食品を専門小売店や消費者直販チャネルに普及させます。

- マイクロバイオームとゲノムベースの栄養におけるイノベーションを推進する世界的なマーケットリーダーが多数存在します。

- トレンド: 処方箋管理のためのデジタルヘルス プラットフォームの急速な統合と、人間の健康トレンドを反映した、臨床的に検証された人間用グレードの原料に対する好みが高まっています。

ヨーロッパ

- 市場シェア: 動物飼料に関する厳格な規制の枠組みと高品質の原料調達の文化に支えられ、優位な地位を維持しています。

-

主な推進要因:

- 高齢犬、特に腎臓および心臓血管のケアに特化した食事療法が広く採用されています。

- 厳格なラベル法と FEDIAF 基準により、臨床的な健康強調表示の透明性と有効性が保証されます。

- 西ヨーロッパの環境意識の高い消費者の間では、オーガニックで天然の臨床ソリューションに対する需要が高まっています。

- トレンド: クリーン ラベルの治療オプションへの戦略的シフトと、低アレルギー性食事療法における昆虫や植物ベースの代替品などの持続可能な方法で調達されたタンパク質の導入の増加。

アジア太平洋

- 市場シェア: 急速な都市化と中流階級の可処分所得の増加が主な推進力となり、最も急速に成長している地域。

-

主な推進要因:

- 中国とインドではペットを飼う人が急増しており、特に贅沢と健康第一のペットケア基準に重点が置かれています。

- 政府主導による獣医部門の近代化と都市中心部における専門動物病院の拡張。

- テクノロジー主導のパーソナライズ栄養と電子商取引主導の流通モデルに対する高い受容性。

- トレンド: ライブストリーミング小売と専門オンライン プラットフォームへの依存度が高く、免疫力を高め、目を輝かせる機能的な処方に対する需要が急増しています。

南米と中央アメリカ

- 市場シェア: ブラジル、アルゼンチン、チリなどの国で専門分野が成長している新興市場。

-

主な推進要因:

- ペットの人間化が進み、ペットを臨床レベルの栄養を必要とする家族の一員とみなす飼い主の割合が増加しています。

- 地域のニーズに合わせて科学的に検証された治療レシピを生産するために地元の製造施設を近代化します。

- 都会的なライフスタイルにより、ペットが運動不足になるにつれ、消化器系の健康と体重管理に対する意識が高まっています。

- トレンド: ブティック臨床ブランドの成長と、治療用製品を標準的な市販輸入品と差別化するための地元のスーパーフード原料の採用。

中東およびアフリカ

- 市場シェア: 特に湾岸協力会議 (GCC) 諸国と南アフリカにおいて、ペットケア サービスの急速な正式化が進む発展途上の市場。

-

主な推進要因:

- 文化的規範の変化により、ドバイやリヤドなどの都市部ではペットとして犬を飼う人が急増している。

- 多様で乾燥した気候に適した、常温保存可能な高級乾燥治療製品に対する需要が高まっています。

- 専門的な食事カウンセリングと予防ケアを提供する高級獣医クリニックへの戦略的投資。

- トレンド: 高価値輸入品に対するスマート物流の実装と、ペットの寿命を延ばすための小児および高齢者向けの治療栄養への重点化。

高い市場密度と競争

Mars, Incorporated、Nestlé、Hill's Pet Nutrition, Inc.、The JM Smucker Company、GENERAL MILLS, INC.、ANIMONDA、DARWIN PET、SCHELL & KAMPETER, INC.、AFFINITY PETCARE SA などの確立されたリーダー企業の存在により競争は激化しており、これらの企業も多様化と急速な拡大が進む市場環境に貢献しています。

この競争環境により、ベンダーは次のような差別化を迫られています。

- 証拠に基づく医療ブランディング: 臨床試験、マイクロバイオーム重視のアップグレード、査読済みの栄養研究を強調して、治療用ドッグフードを獣医治療の重要な要素として位置付け、獣医師とペットの飼い主の信頼を構築します。

- 特殊健康食品:基本的なライフステージ向け食事療法に加え、高度に特化型の臨床製品も提供しています。現在、企業は腫瘍(修復)ケア、腎臓の健康、糖尿病管理、そして昆虫由来または加水分解された食事療法といった低アレルギー性の新規タンパク質オプション向けの食事療法を提供しています。

- 垂直統合と臨床パートナーシップ:大手メーカーは、専門の動物科学研究所での研究開発から動物病院との直接的なパートナーシップまで、バリューチェーン全体を管理しています。これにより、厳格な品質管理が確保され、処方箋のみに基づく推奨ループが確保されます。

- 高度な加工技術: 低温押し出し、凍結乾燥、新鮮凍結技術を活用して、高級治療ラインで使用される機能性成分の栄養価を維持します。

機会と戦略的動き

- 獣医遠隔医療およびサブスクリプション プラットフォームと提携: 処方箋グレードの栄養を自動配送サブスクリプション モデルとオンライン獣医相談サービスに統合し、長期的な顧客維持とコンプライアンスを確保することで、デジタル ペット ヘルスの急増を最大限に活用します。

- パーソナライズされた栄養とバイオトラッキングを組み込む: 遺伝子データと健康データ (例: ペットバイオバンク) を活用して、犬独自の代謝プロファイルに対応するカスタマイズされた食事プランを開発し、個別の長寿ソリューションを求める高額支出の飼い主にアピールします。

治療用ドッグフード市場で事業を展開している主要企業は次のとおりです。

- マース株式会社

- ネスレ

- ヒルズペットニュートリション株式会社

- JMスマッカー社

- ゼネラルミルズ株式会社

- アニモンダ

- ダーウィンペット

- シェル&カンペーター社

- アフィニティ・ペットケアSA

- ビーファー

- ウェルペット

免責事項:上記の企業は、特定の順序でランク付けされているわけではありません。

セラピードッグフード市場のニュースと最近の動向

- 2025年2月、ヒルズ・ペット・ニュートリション(コルゲート・パーモリーブ・カンパニー傘下)は、成長戦略の一環として、コアカテゴリーに隣接する成長著しい製品セグメントへの投資を行い、Prime100ブランドを所有するケア・トップコ社を買収しました。この買収により、ヒルズ・ペット・ニュートリションは、セラピードッグフード市場における急成長中のフレッシュセグメントへの戦略的参入を果たすとともに、既存の科学に基づいた獣医師推奨のスペシャルティフードを補完し、オーストラリアのペットフード業界におけるプレゼンスを強化しました。

- 2025年1月、プライベートエクイティファームのE2PがBil-Jac Foodsを買収しました。この提携は、Bil-Jacが顧客に高品質な製品を提供し続けるとともに、高成長のセラピードッグフード分野へのブランド拡大を加速させることを目的としていました。

治療用ドッグフード市場レポートの対象範囲と成果物

治療用ドッグフード市場の規模と予測(2021〜2034年)レポートでは、以下の分野を網羅した市場の詳細な分析を提供しています。

- 治療用ドッグフード市場の規模と予測(世界、地域、国レベルで)

- 治療用ドッグフード市場の動向、および推進要因、制約、主要な機会などの市場動向

- 詳細なPEST分析とSWOT分析

- 主要な市場動向、世界および地域の枠組み、主要プレーヤー、規制、最近の市場動向を網羅した治療用ドッグフード市場分析

- 市場集中、ヒートマップ分析、主要プレーヤー、および治療用ドッグフード市場の最近の動向を網羅した業界の展望と競争分析。

- 詳細な企業プロフィール

- 包括的な市場規模および予測分析

- 詳細なセグメンテーション分析

- 市場動向(ダイナミクス)の徹底的な評価

- 地域および国別のインサイト

- 競争環境および企業ベンチマーク

- 戦略的ビジネスインテリジェンス

お客様の声

Insight PartnersのSCADAシステム市場レポートは包括的で、現在のトレンドと将来の予測に関する貴重な洞察が含まれています。チームは終始、非常にプロフェッショナルで、対応が早く、サポートも充実していました。私たちは彼らのサービスに非常に満足しており、強くお勧めします。

ラン・ケデム パートナー, レアリテクノロジーズ株式会社非常に特殊なソフトウェア市場に関するレポートを依頼したところ、チームは数日でレポートを作成してくれました。情報は非常に関連性が高く、分かりやすくまとめられていました。その後、レポートにいくつか修正と追加を依頼しましたが、チームは非常に迅速に対応し、1週間も経たないうちに最終レポートを受け取ることができました。

ジャン=エルヴェ・ジェン 会長, フューチャー・アナリティカ重要な市場調査と予測のために、The Insight Partnersと協力しました。彼らは機会とリスクに関する明確な洞察を提供し、私たちの計画策定に役立ちました。彼らの調査は使いやすく、確かなデータに基づいており、賢明で自信に満ちた意思決定に役立ちました。彼らを強くお勧めします。

ピユーシュ・ナグパル 上級副社長, ハイビームグローバルInsight Partnersは、深い専門知識に基づき、洞察力に富み、構造化された市場調査を提供しました。チームは終始プロフェッショナルで、対応力も抜群でした。ユーザーフレンドリーなウェブサイトにより、業界レポートへのアクセスもスムーズでした。信頼性の高い高品質な調査サービスをお探しなら、Insight Partnersを強くお勧めします。

安達幸彦 最高経営責任者(CEO), ディープブルーLLC。The Insight Partnersから市場レポートを購入するのは今回が初めてです。最初は不安でしたが、ウェブサイトを見て、リスクを負ってでも購入してみようという気持ちになりました。レポートの品質とカスタマーサービスには大変満足しています。最初のレポートにはいくつか質問やコメントがありましたが、アナリストとメールで何度かやり取りした結果、戦略策定プロセスへのインプットとして活用できるレポートが完成しました。貴重なお時間を割いていただき、貴重な体験をさせていただき、誠にありがとうございました。他の方にもぜひお勧めしたいですし、今後さらに市場データが必要になった際には、まずThe Insight Partnersにご連絡させていただきます。

ジョン・スズキ 社長兼最高経営責任者、取締役, BKテクノロジーズナイジェリアの感染症IVD市場に関する情報提供依頼に対し、ご対応いただいた際、ご尽力とプロフェッショナルな姿勢に深く感謝申し上げます。忍耐強く、的確なアドバイスをいただき、また、最終的に取引成立に至った割引のご提供にも深く感謝申し上げます。今回の最初の出会いで得た強い印象のおかげで、今後もThe Insight Partnersとの連携を心待ちにしております。

チジオケ博士 オニア マネージングディレクター, パインクレストヘルスケア株式会社購入理由

- 情報に基づいた意思決定

- 市場動向の理解

- 競合分析

- 顧客インサイト

- 市場予測

- リスク軽減

- 戦略計画

- 投資の正当性

- 新興市場の特定

- マーケティング戦略の強化

- 業務効率の向上

- 規制動向への対応