세그먼트, 지역, 역학, 최근 개발 및 전략적 통찰력에 따른 이식 가능한 의료 기기 시장 보고서 2030

이전 데이터 : 2020-2021 | 기준 연도 : 2022 | 예측 기간 : 2023-2030이식형 의료 기기 시장 규모 및 예측(2020~2030년), 글로벌 및 지역별 점유율, 추세 및 성장 기회 분석 보고서 범위: 자연 유형(능동 임플란트 및 수동 임플란트), 제품 유형(진단 및 치료), 재료 유형(금속, 세라믹 및 폴리머), 응용 분야(정형외과 임플란트, 심혈관 임플란트, 유방 임플란트, 뇌 임플란트 및 기타), 최종 사용자(병원, 전문 클리닉, ASC 및 기타)

- 상태 : 게시됨

- 보고서 코드 : TIPMD00002673

- 범주 : 생명과학

- 페이지 수 : 207

- 사용 가능한 보고서 형식 :

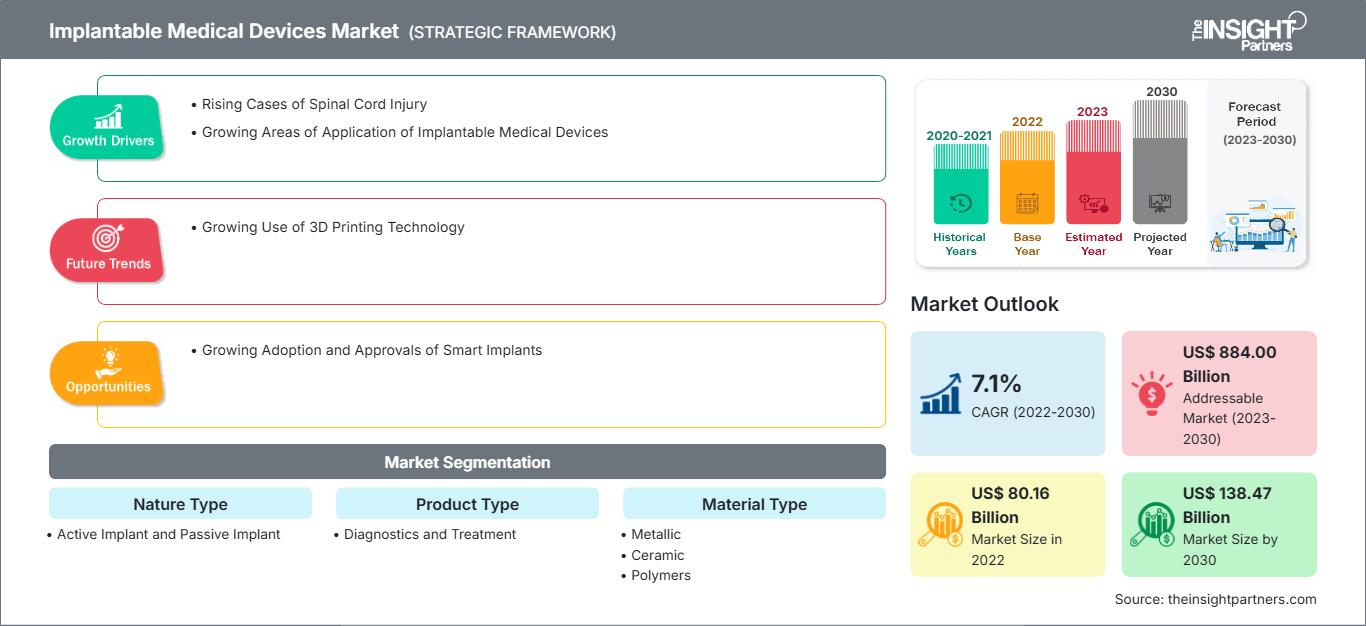

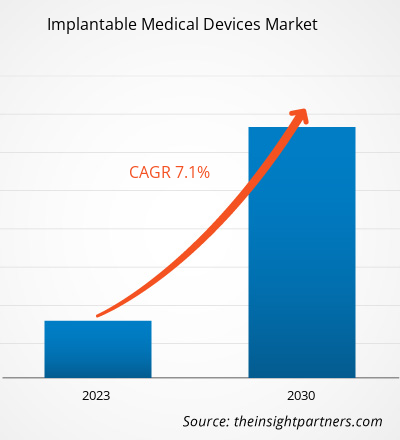

[연구 보고서] 이식형 의료기기 시장은 2022년 801억 5,600만 달러에서 2030년에는 1,384억 7,435만 달러로 성장할 것으로 예상되며, 2022년부터 2030년까지 연평균 7.1%의 성장률을 기록할 것으로 예상됩니다.

시장 분석 및 분석가 의견:

이식형 의료기기는 체내에 완전히 또는 부분적으로 이식되는 기기입니다. 이러한 의료기기는 의사가 수술 중에 이식하는 경우가 많습니다. 수술용 의료기기와 달리 이식형 의료기기는 수술 후에도 체내에 남아 있습니다. 이식형 의료기기 시장 성장을 견인하는 주요 요인으로는 이식형 의료기기 적용 분야 확대와 척수 손상 사례 증가가 있습니다.

성장 동력 및 제약:

WHO에 따르면 2022년 미국에서는 간질 5천만 건, 편두통 10억 건, 척수 손상 40만 건이 발생했습니다. 척수 자극은 만성 요통 치료에 가장 선호되는 기술 중 하나이며, 이는 척수 신경이 통증 감각을 조절하는 해부학적 및 기능적 능력 때문입니다. 척수 손상 발생률은 지난 10년 동안 급격히 증가했습니다. 미국 국립 척수 손상 통계 센터(NSCISC)의 2021년 자료에 따르면, 연간 척수 손상 발생률은 백만 명당 60건입니다. 2022년 4월에 발표된 "외상성 척수 손상 역학: 대규모 인구 기반 연구" 논문에 따르면, 2021년 외상성 척수 손상의 연령-성별 표준 발생률은 인구 100만 명당 26.5명이었고, 이 발생률은 남녀 모두 연령과 직접적인 관련이 있었습니다. 같은 출처에 따르면, 65세 이상 노인 인구의 경우, 발생률은 남성 100만 명당 59.2명, 여성 100만 명당 23.3명입니다. 척수 자극기는 척추 수술과 관련된 수술 후 통증 관리에 널리 사용됩니다. "척수 손상 정보 및 통계" 보고서에 따르면, 2021년 기준 미국에서는 매년 약 17,700명의 미국인이 척수 손상을 입으며, 이 중 약 78%는 평균 연령 43세의 남성입니다. 따라서 노년층과 성인의 척수 손상 발생률이 높기 때문에 이식형 신경 자극 장치에 대한 수요가 증가하고 시장 성장이 촉진되고 있습니다.

그러나 이식형 의료 기기는 통증과 불편함을 줄이는 동시에 이동성을 회복하고 환자의 웰빙을 개선하기 때문에 생명을 구할 수 있습니다. 그러나 정형외과 임플란트 수술과 관련된 골절 고정, 장치 고장, 관절, 어깨, 팔꿈치, 고관절, 무릎 탈구를 포함한 인공관절 수술 합병증 등 몇 가지 합병증이 있습니다. 또한, 신체의 임플란트 거부 반응, 관절 임플란트 감염, 혈전, 관절 임플란트 풀림, 신경혈관 손상 등이 정형외과 수술과 관련된 합병증입니다. 임플란트.

요구 사항에 맞게 이 보고서를 사용자 정의하십시오.

이 보고서의 일부, 국가 수준 분석, Excel 데이터 팩을 포함하여 모든 보고서에 대한 사용자 정의를 무료로 받을 수 있을 뿐만 아니라 스타트업 및 대학을 위한 훌륭한 제안 및 할인을 이용할 수 있습니다

이식형 의료기기 시장: 전략적 통찰력

-

이 보고서의 주요 주요 시장 동향을 확인하세요.이 무료 샘플에는 시장 동향부터 추정 및 예측에 이르기까지 데이터 분석이 포함됩니다.

또한, 정맥 및 척수강 내 약물 투여와 암 치료 관련 다양한 합병증 및 합병증 관리를 위한 다양한 기기가 있습니다. 이러한 기기에는 중심정맥 접근 장치(CVAD), 심장 이식형 전자 장치(CIED), 오마야 저장기, 체외심실 배액관(EVD), 유방 보형물 및 조직 확장기(TE), 경피적 신루관(PCNT) 등이 있습니다.

이러한 기기와 관련된 감염은 흔하며, 이는 단기 및 장기적으로 환자의 종양 관리에 있어 의료비 증가와 합병증을 초래합니다. 이로 인해 감염이 해소될 때까지 추가 암 치료가 지연되는 경우가 많습니다. 이러한 감염을 치료하고 기기를 교체하거나 제거하는 것이 종종 필요합니다. 그러나 임플란트 제거는 어려울 수 있으며, 경우에 따라서는 환자의 기저 혈소판 감소증, 동반 질환, 혈관 접근 부족, 면역 억제, 그리고 이전 수술 경험으로 인해 제거가 어려울 수도 있습니다. 또한 이러한 감염 치료에 대한 보험 급여도 낮습니다. 따라서 수술 후 합병증은 시장 성장을 저해합니다.

보고서 세분화 및 범위:

전 세계 이식형 의료기기 시장은 유형, 제품 유형, 재료 유형, 용도 및 최종 사용자를 기준으로 분류됩니다. 유형별로 이식형 의료기기 시장은 능동형 임플란트와 수동형 임플란트로 나뉩니다. 제품 유형에 따라 이식형 의료기기는 진단용과 치료용으로 나뉩니다. 재료 유형에 따라 시장은 금속, 세라믹, 폴리머로 구분됩니다. 이식형 의료기기 시장은 응용 분야별로 심혈관 임플란트, 정형외과 임플란트, 심혈관 임플란트, 유방 임플란트, 보철 임플란트, 뇌 임플란트 등으로 세분화됩니다. 최종 사용자별로는 병원, 전문 클리닉, ASC 등으로 분류됩니다. 이식형 의료기기 시장은 지역별로 북미(미국, 캐나다, 멕시코), 유럽(독일, 프랑스, 이탈리아, 영국, 러시아 및 기타 유럽), 아시아 태평양(호주, 중국, 일본, 인도, 한국 및 기타 아시아 태평양), 중동 및 아프리카(남아프리카, 사우디아라비아, UAE 및 기타 중동 및 아프리카), 중남미(브라질, 아르헨티나 및 기타 중남미)로 세분화됩니다.

세분화 분석:

이식형 의료기기 시장은 유형별로 능동 임플란트와 수동 임플란트로 세분화됩니다. 2022년에는 수동 임플란트 부문이 더 큰 시장 점유율을 기록했습니다. 그러나 능동 임플란트 부문은 2022년부터 2030년까지 더 높은 연평균 성장률을 기록할 것으로 예상됩니다. 수동 임플란트는 전자 또는 자기 부품이 없으며 작동을 위해 외부 전원이 필요하지 않습니다. 수동 임플란트의 예로는 카테터, 전기 리드, 동맥류 클립, 스텐트, 외부 고정 장치, 고관절 인공 보형물, 하대정맥(IVC) 필터 등이 있습니다. MRI는 가열, 회전, 변위, 자화 등의 메커니즘을 통해 수동 임플란트에 영향을 미칠 수 있습니다.

제품 유형별로 이식형 의료기기 시장은 진단 및 치료 부문으로 구분됩니다. 치료 부문은 2022년에 더 큰 시장 점유율을 기록했으며, 2022년부터 2030년까지 더 높은 연평균 성장률을 기록할 것으로 예상됩니다. 이식형 의료기기는 약물을 전달하고 특정 장기의 기능을 지원하기 위해 체내에 삽입됩니다. 이식형 의료기기는 일반적으로 심장 질환 치료에 사용됩니다. 또한, 정형외과용 임플란트와 치과용 임플란트 등 다양한 유형의 보철물이 손상된 신체 부위를 대체하는 데 사용됩니다.

이식형 의료기기 시장은 재료 유형별로 금속, 세라믹, 폴리머로 구분됩니다. 금속 분야는 2022년에 가장 큰 시장 점유율을 기록했으며, 폴리머 분야는 2022년부터 2030년까지 가장 높은 연평균 성장률을 기록할 것으로 예상됩니다. 금속 임플란트는 치과, 심장 기기, 정형외과 수술, 부인과 시술에 널리 사용됩니다. 예를 들어, 코발트-크롬-몰리브덴 합금은 정형외과용 임플란트와 의치 틀니에 사용됩니다. 마찬가지로, 코발트와 그 합금은 제세동기 제조에도 사용됩니다. 또한, 에틸렌-비닐 아세테이트 공중합체(EVA), 실리콘, 폴리에테르에테르케톤(PEEK) 폴리머, 초고분자량 폴리에틸렌(UHMW-PE)과 같은 폴리머는 제조 용이성, 유연성, 생체 적합성으로 인해 의료용 임플란트 제조에 널리 사용됩니다. 이식형 의료기기 시장은 용도별로 치과용 임플란트, 정형외과용 임플란트, 심혈관 임플란트, 유방 임플란트, 뇌 임플란트 등으로 구분됩니다. 정형외과용 임플란트 부문은 2022년에 가장 큰 시장 점유율을 기록했으며, 2022년부터 2030년까지 가장 높은 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 정형외과용 임플란트는 기형이나 손상으로 인해 손상된 연골, 뼈 또는 관절을 대체하는 데 사용됩니다. 대부분의 정형외과용 임플란트는 티타늄 합금과 스테인리스강으로 제작되며, 일부는 플라스틱으로 피복될 수도 있습니다. 플라스틱 라이닝은 인공 연골 역할을 하며, 금속 구조는 임플란트에 필요한 강도를 제공합니다. 일반적으로 임플란트는 제자리에 부착되어 뼈가 자라도록 지지하여 강도를 향상시킵니다. 티타늄과 같은 금속 합금은 무릎 및 고관절 치환술을 포함한 보철물로 사용되는 정형외과 임플란트에 가장 일반적으로 사용되는 재료입니다. 금속 합금은 또한 골판과 골 나사에도 사용됩니다. 세라믹과 폴리머는 정형외과 임플란트 합성에 사용되는 다른 재료입니다.

최종 사용자 기준으로 이식형 의료기기 시장은 병원, 전문 클리닉, ASC 등으로 세분화됩니다. 2022년에는 병원 부문이 가장 큰 시장 점유율을 기록했으며, 2022년부터 2030년까지 가장 높은 연평균 성장률을 기록할 것으로 예상됩니다.

지역 분석:

지리적 기반에서 전 세계 이식형 의료기기 시장은 북미, 유럽, 아시아 태평양, 중남미, 중동 및 아프리카의 5개 주요 지역으로 세분화됩니다. 2022년 북미는 전 세계 이식형 의료기기 시장 규모에서 가장 큰 비중을 차지했습니다. 아시아 태평양 지역은 2022년부터 2030년까지 가장 높은 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 미국은 2022년부터 2030년까지 이식형 의료기기 시장 점유율이 가장 높을 것으로 예상됩니다. 파킨슨병과 같은 신경 질환의 발병률 증가, 신경 질환에 대한 인식 제고, 그리고 경두개 자극기 개발에 대한 투자 증가는 미국 이식형 의료기기 시장의 전반적인 성장을 견인하는 주요 요인입니다. 낮은 도파민 수치와 기타 유전적 요인은 파킨슨병의 주요 원인 중 하나입니다. 알츠하이머 협회(Alzheimer's Association)에 발표된 "2022 알츠하이머병 실태 및 수치(2022 Alzheimer's Disease Facts and Figures)"라는 연구에 따르면, 2022년에 65세 이상 미국인 약 650만 명이 알츠하이머병 진단을 받았습니다. 이 수치는 2060년까지 1,380만 명에 이를 것으로 예상됩니다. 뇌동맥류 재단(Brain Aneurysm Foundation)이 2019년에 발표한 자료에 따르면, 미국에서는 약 600만 명이 파열되지 않은 뇌동맥류를 앓고 있습니다. 또한, 연간 뇌동맥류 파열률은 10만 명당 약 8~10명이며, 미국에서는 약 3만 명이 뇌동맥류 파열을 겪고 있습니다. 심부 뇌 자극(DBS) 장치는 파킨슨병과 관련된 떨림을 효과적으로 조절하는 것으로 관찰되었습니다. 파킨슨 재단에 따르면 미국에서 약 100만 명이 파킨슨병을 앓고 있으며, 2030년까지 120만 명으로 증가할 것으로 예상됩니다. 기술의 발전과 신제품 출시가 이식형 의료기기 시장을 주도하고 있습니다. 2020년 1월, 애보트의 인피니티 DBS 시스템은 미국 식품의약국(FDA)으로부터 파킨슨병 치료 승인을 받았습니다. 이 시스템은 파킨슨병 증상과 관련된 뇌의 특정 영역인 내측 담창구(GPi)를 표적으로 삼아 치료할 수 있습니다. 따라서 신경 질환의 유병률 증가와 기술 발전은 미국 이식형 의료기기 시장의 성장을 촉진하고 있습니다.

산업 발전 및 미래 기회:

글로벌 이식형 의료기기 시장에서 활동하는 주요 기업들이 추진하고 있는 다양한 사업은 다음과 같습니다.

- 2023년 8월, Medtronic plc는 Inceptiv 폐쇄 루프 충전식 척수 자극기(SCS)에 대한 CE(Conformite Europeenne) 마크 승인을 받았습니다. 이 제품은 각 개인의 고유한 생체 신호를 감지하고 필요에 따라 자극을 순간적으로 조절하여 치료가 일상생활의 움직임과 조화를 이루도록 하는 폐쇄 루프 기능을 제공하는 최초의 Medtronic SCS 기기입니다.

- 2023년 5월, BIOTRONIK은 심장 리듬 관리 포트폴리오에 Amvia Sky와 Amvia Edge를 새롭게 추가한다고 발표했습니다. BIOTRONIK은 최신 기술에 대한 CE 마크를 받았습니다. 세계 최초로 좌심실 다발 분지 심박조율기에 승인된 심박조율기와 CRT-P를 선보입니다. Amvia Sky와 Amvia Edge는 최첨단 혁신 기술을 대표하며 최신 심장학 트렌드를 반영합니다.

- 2023년 3월, Dentsply Sirona는 EV 임플란트 제품군의 최신 제품인 DS OmniTaper 임플란트 시스템을 출시했습니다. DS OmniTaper 임플란트 시스템은 Dentsply Sirona EV 임플란트 제품군의 검증된 기술과 효율성과 다양성을 제공하는 새로운 기능을 결합한 혁신적인 솔루션입니다.

- 2023년 2월, Medtronic plc는 급성 심정지로 이어질 수 있는 위험할 정도로 빠른 심박수를 치료하는 Aurora EV-ICD MRI SureScan(혈관외 이식형 심장전환기-제세동기)과 Epsila EV MRI SureScan 제세동 리드에 대해 CE(유럽 적합성) 마크를 획득했습니다. Aurora EV-ICD 시스템은 기존 ICD의 생명 유지 효과를 제공하는 동시에, 리드(얇은 전선)가 심장과 정맥 외부에 위치하기 때문에 특정 위험을 피할 수 있습니다.

- 2023년 1월, 애보트는 미국 식품의약국(FDA)이 자사의 Proclaim XR 척수 자극(SCS) 시스템을 당뇨병의 심각한 합병증인 통증성 당뇨병성 말초 신경병증(DPN) 치료용으로 승인했다고 발표했습니다. Proclaim XR SCS 시스템은 경구 약물 치료와 같은 기존 치료법의 대안이 필요한 DPN 환자에게 도움을 줄 수 있습니다. Proclaim XR SCS 시스템으로 치료를 받는 사람들은 의사와 소통하고 원격으로 치료 조정을 받을 수 있는 커넥티드 케어 앱인 애보트의 NeuroSphere Virtual Clinic도 이용할 수 있습니다.

이식형 의료기기 시장 지역별 통찰력

The Insight Partners의 분석가들은 예측 기간 동안 이식형 의료기기 시장에 영향을 미치는 지역별 동향과 요인을 면밀히 분석했습니다. 이 섹션에서는 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 그리고 중남미 지역의 이식형 의료기기 시장 부문 및 지역별 현황도 다룹니다.

이식형 의료기기 시장 보고서 범위

| 보고서 속성 | 세부 |

|---|---|

| 시장 규모 2022 | US$ 80.16 Billion |

| 시장규모별 2030 | US$ 138.47 Billion |

| 글로벌 CAGR (2022 - 2030) | 7.1% |

| 이전 데이터 | 2020-2021 |

| 예측 기간 | 2023-2030 |

| 다루는 세그먼트 |

By 네이처 타입

|

| 포함된 지역 및 국가 |

북미

|

| 시장 선도 기업 및 주요 회사 프로필 |

|

이식형 의료기기 시장 참여자 밀도: 비즈니스 역학에 미치는 영향 이해

이식형 의료기기 시장은 소비자 선호도 변화, 기술 발전, 그리고 제품 효능에 대한 인식 제고 등의 요인으로 인한 최종 사용자 수요 증가에 힘입어 빠르게 성장하고 있습니다. 수요가 증가함에 따라 기업들은 제품 라인업을 확장하고, 소비자 니즈를 충족하기 위한 혁신을 추진하며, 새로운 트렌드를 적극 활용하고 있으며, 이는 시장 성장을 더욱 가속화하고 있습니다.

- 을 얻으세요 이식형 의료기기 시장 주요 주요 플레이어 개요

경쟁 환경 및 주요 기업:

Abbott Laboratories, Boston Scientific Corp, Dentsply Sirona Inc, Johnson & Johnson, Medtronic Plc, Institut Straumann AG, Smith & Nephew Plc, BIOTRONIK SE & Co KG, LivaNova Plc, MED-EL Elektromedizin Gerate GmbH는 이식형 의료기기 시장에서 활동하는 주요 기업입니다. 이 기업들은 전 세계적으로 증가하는 소비자 수요를 충족하고 특수 포트폴리오의 제품 범위를 확대하기 위해 신기술, 기존 제품의 발전, 그리고 지역 확장에 집중하고 있습니다.

Mrinal은 생명 과학 시장 정보 분석 및 컨설팅 분야에서 8년 이상의 경력을 보유한 노련한 리서치 분석가입니다. 전략적 사고방식과 탁월함을 향한 확고한 의지를 바탕으로 제약 예측, 시장 기회 평가, 업계 벤치마크 개발 분야에서 심도 있는 전문 지식을 쌓아 왔습니다. 그녀의 업무는 고객이 정보에 기반한 전략적 의사 결정을 내릴 수 있도록 실질적인 통찰력을 제공하는 데 중점을 두고 있습니다.

Mrinal의 핵심 강점은 복잡한 정량적 데이터 세트를 의미 있는 비즈니스 인텔리전스로 변환하는 것입니다. 그녀의 분석적 통찰력은 제약 및 의료기기 분야의 시장 진출(GTM) 전략을 수립하고 성장 기회를 발굴하는 데 중요한 역할을 합니다. 신뢰할 수 있는 컨설턴트로서, 그녀는 고객의 워크플로 프로세스를 간소화하고 모범 사례를 구축하는 데 지속적으로 집중하여 혁신과 운영 효율성을 향상시킵니다.

- 과거 분석(2년), 기준 연도, CAGR을 포함한 예측(7년)

- PEST 및 SWOT 분석

- 시장 규모 가치/거래량 - 글로벌, 지역, 국가

- 산업 및 경쟁 환경

- Excel 데이터세트

사용 후기

Insight Partners의 SCADA 시스템 시장 보고서는 포괄적이며, 현재 동향과 미래 전망에 대한 귀중한 통찰력을 제공합니다. 팀은 매우 전문적이고, 신속하게 대응하며, 처음부터 끝까지 지원해 주었습니다. 저희는 매우 만족하며 Insight Partners의 서비스를 적극 추천합니다.

란 케뎀 파트너, Reali Technologies LTDs아주 구체적인 소프트웨어 시장에 대한 보고서를 요청했는데, 팀에서 며칠 만에 보고서를 작성해 주셨습니다. 정보는 매우 관련성이 높고 잘 정리되어 있었습니다. 그 후 보고서에 몇 가지 수정과 추가 사항을 요청했습니다. 팀원들의 응답도 매우 빨랐고, 일주일도 채 되지 않아 최종 보고서를 받았습니다.

장-에르브 젠 의장, 퓨처 애널리티카The Insight Partners와 함께 중요한 시장 조사 및 예측 작업을 진행했습니다. Insight Partners는 기회와 위험에 대한 명확한 통찰력을 제공하여 계획을 세우는 데 큰 도움이 되었습니다. The Insight Partners의 조사는 사용하기 쉬웠고, 탄탄한 데이터를 기반으로 했습니다. 덕분에 현명하고 자신 있는 결정을 내릴 수 있었습니다. The Insight Partners를 강력 추천합니다.

피유시 나그팔 수석 부사장, 하이빔 글로벌Insight Partners는 탄탄한 분야 전문성을 바탕으로 통찰력 있고 체계적인 시장 조사를 제공했습니다. Insight Partners 팀은 처음부터 끝까지 전문적이고 신속하게 대응했습니다. 사용자 친화적인 웹사이트 덕분에 업계 보고서에 쉽게 접근할 수 있었습니다. 신뢰할 수 있고 고품질의 조사 서비스를 원하신다면 Insight Partners를 강력 추천합니다.

아다치 유키히코 대표이사, 딥블루 주식회사The Insight Partners에서 시장 보고서를 구매한 것은 이번이 처음입니다. 처음에는 확신이 없었지만, 웹사이트를 방문하고 나서 위험을 감수하고 시장 보고서를 구매하는 것이 더 편하다는 것을 알게 되었습니다. 보고서의 품질과 고객 서비스에 매우 만족합니다. 처음 보고서를 보고 몇 가지 질문과 의견이 있었지만, 분석가와 이메일로 몇 차례 대화를 나눈 후, 전략 기획 과정에 참고할 수 있는 보고서를 확보했다고 생각합니다. 시간을 내어 긍정적인 경험을 선사해 주셔서 정말 감사합니다. 다른 사람들에게도 귀사의 서비스를 적극 추천할 것이며, 추가적인 시장 데이터가 필요할 때면 가장 먼저 귀사에 연락하겠습니다.

존 스즈키 사장 겸 최고 경영자, 이사회 이사, BK 테크놀로지스나이지리아 감염성 질환 IVD 시장 관련 정보 요청에 응해 주신 귀사의 지원과 전문성에 감사드립니다. 귀사의 인내심과 지도, 그리고 할인 혜택을 기꺼이 제공해 주셔서 결국 계약을 성사시킬 수 있었습니다. 첫 만남을 통해 귀사가 저에게 심어주신 좋은 인상을 바탕으로 앞으로도 The Insight Partners와 함께할 수 있기를 기대합니다.

치지오케 박사 오니아 전무이사, 파인크레스트 헬스케어 유한회사구매 이유

- 정보에 기반한 의사 결정

- 시장 역학 이해

- 경쟁 분석

- 고객 인사이트

- 시장 예측

- 위험 완화

- 전략 기획

- 투자 타당성 분석

- 신흥 시장 파악

- 마케팅 전략 강화

- 운영 효율성 향상

- 규제 동향에 발맞춰 대응

무료 샘플 받기 - 이식형 의료기기 시장

무료 샘플 받기 - 이식형 의료기기 시장