飞机涡轮燃油系统市场分析、趋势及预测(2034 年)

飞机涡轮燃油系统市场规模及预测(2021-2034 年),全球及区域份额、趋势及增长机会分析报告涵盖范围:按类型[液压机械式、全权限数字发动机控制 (FADEC) 和液压机械/电子式]和应用(商用飞机、军用飞机和通用航空飞机)划分

- 状态 : 数据发布

- 报告代码 : TIPRE00021925

- 类别 : 航空航天和国防

- 页数 : 150

- 可用报告格式 :

- 最后更新日期 : December 19, 2025

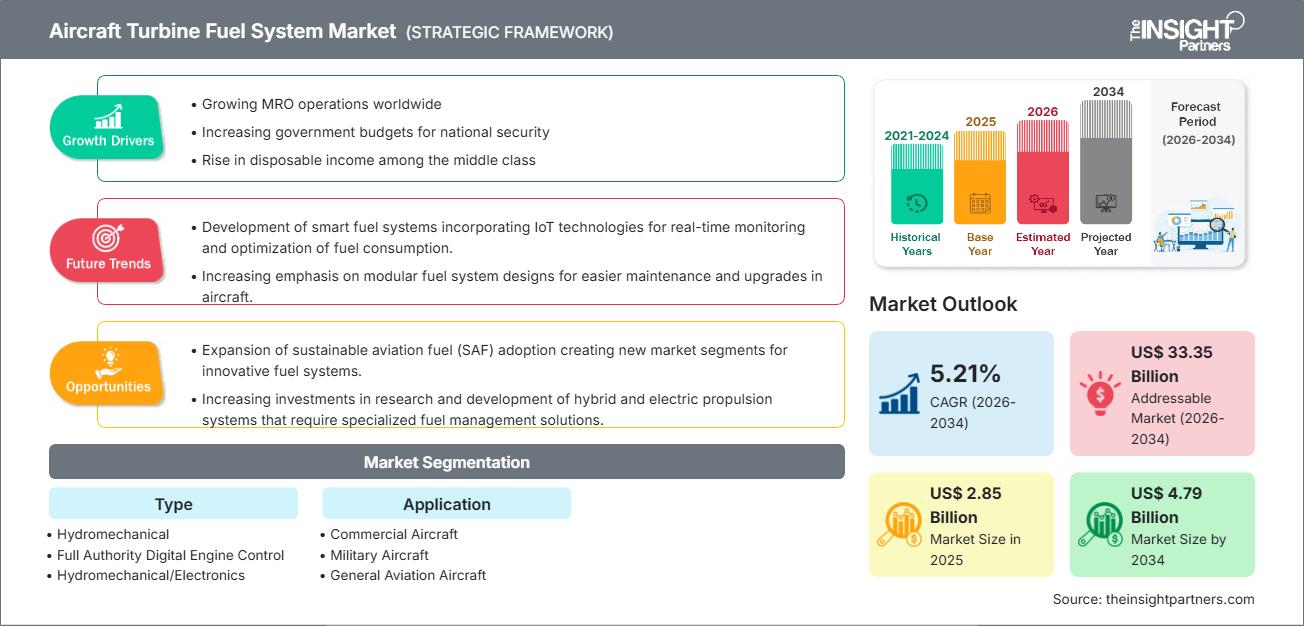

预计到2034年,飞机涡轮燃油系统市场规模将从2025年的28.5亿美元增长至47.9亿美元。预计该市场在2026年至2034年期间的复合年增长率将达到5.21%。

飞机涡轮燃油系统市场分析

飞机涡轮燃料系统市场预测显示,该市场将稳步增长,主要驱动力来自全球航空旅行的增长以及为提升运营效率而雄心勃勃的机队现代化计划。此外,全球可持续发展倡议,例如采用可持续航空燃料(SAF)、开发氢动力推进系统以及严格的全球排放标准,也将进一步推动这一增长。同时,对环境合规性和燃油效率的重视也推动了全权限数字发动机控制系统(FADEC)和先进电子计量系统的创新,从而进一步增强了商用和军用航空的发展前景。

飞机涡轮燃油系统市场概览

飞机涡轮燃油系统是由泵、计量单元、过滤器和全权限数字发动机控制系统(FADEC)等部件组成的极其关键且复杂的组件,负责精确地储存、调节和输送燃油至喷气发动机。这些系统对于飞行安全、发动机最佳性能以及符合不断变化的环保标准至关重要。现代电子和混合燃油管理系统正日益取代传统的液压机械装置,以提供更高的效率、更强大的诊断功能以及处理新型燃油的灵活性,使其成为所有细分市场下一代飞机不可或缺的一部分。

根据您的需求定制此报告

您可以免费获得任何报告的定制服务,包括本报告的部分内容、国家/地区层面的分析、Excel 数据包,以及面向初创企业和高校的优惠折扣。

飞机涡轮燃油系统市场:战略洞察

-

获取本报告的主要市场趋势。这份免费样品将包含数据分析,内容涵盖市场趋势、估算和预测等。

飞机涡轮燃料系统市场驱动因素和机遇

市场驱动因素:

- 全球航空旅行和机队扩张不断增长:客运和货运航空运输的持续复苏和增长,以及广泛的军事现代化计划,都要求为新飞机订单提供可靠和高性能的燃油系统。

- 燃油效率和排放控制的监管要求:国际民航组织和欧盟等机构在全球范围内制定的严格法规,促使飞机制造商采用先进的 FADEC 和电子系统来控制燃烧并减少对环境的影响。

- 老旧机队现代化和改装:用更新、更高效、兼容可持续航空燃料的燃油系统升级老旧商用和军用飞机的趋势,推动了售后市场领域的巨大需求。

市场机遇:

- 采用可持续航空燃料 (SAF) 和氢动力:向替代燃料的转变为供应商创造了巨大的机会,使其能够开发和认证能够处理 SAF 和低温氢的新型、完全兼容的燃料计量、泵送和惰性化系统。

- 先进 FADEC 和电子燃油计量系统的发展:对电子控制单元和混合动力系统的持续研发可以实现更精确的燃油管理、自适应发动机控制,并进一步降低燃油消耗。

- 智能传感器与预测性维护技术的集成:在燃油系统中实施基于传感器的诊断和物联网连接,有助于制定主动维护计划,减少计划外停机时间,并提高航空公司的整体运营可靠性。

飞机涡轮燃油系统市场报告细分分析

通过对各个细分市场的市场份额进行分析,可以更清晰地了解其结构、增长潜力以及新兴技术趋势。以下是大多数行业报告中使用的标准细分方法:

按类型

- 水力机械

- 全权限数字发动机控制系统(FADEC)

- 液压机械/电子(混合系统)

通过申请

- 商用飞机

- 军用飞机

- 通用航空飞机

按地理位置:

- 北美

- 欧洲

- 亚太地区

- 南美洲和中美洲

- 中东和非洲

飞机涡轮燃油系统市场区域洞察

The Insight Partners 的分析师对预测期内影响飞机涡轮燃油系统市场的区域趋势和因素进行了详尽的阐述。本节还探讨了北美、欧洲、亚太、中东和非洲以及南美和中美洲等地区的飞机涡轮燃油系统市场细分和地域分布。

飞机涡轮燃油系统市场报告范围

| 报告属性 | 细节 |

|---|---|

| 2025年市场规模 | 28.5亿美元 |

| 到2034年市场规模 | 47.9亿美元 |

| 全球复合年增长率(2026-2034 年) | 5.21% |

| 史料 | 2021-2024 |

| 预测期 | 2026-2034 |

| 涵盖部分 |

按类型

|

| 覆盖地区和国家 |

北美

|

| 市场领导者和主要公司简介 |

|

飞机涡轮燃油系统市场参与者密度:了解其对业务动态的影响

飞机涡轮燃油系统市场正快速增长,这主要得益于终端用户需求的不断增长,而终端用户需求的增长又源于消费者偏好的转变、技术的进步以及对产品优势认知度的提高。随着需求的增长,企业不断拓展产品和服务,持续创新以满足消费者需求,并把握新兴趋势,这些都进一步推动了市场增长。

- 获取飞机涡轮燃油系统市场主要参与者概览

按地域划分的飞机涡轮燃料系统市场份额分析

北美

- 市场份额:在全球占据最大份额,这得益于主要飞机机身原始设备制造商的存在、高额的国防开支以及支持大规模改装计划的先进 MRO(维护、修理和大修)能力。

- 趋势:大力采用预测性维护技术,并注重将 FADEC 系统与先进的航空电子平台集成。

欧洲

- 市场份额:占据相当大的市场份额,得到欧洲主要航空航天和国防承包商的支持,并大力开展以可持续航空燃料 (SAF) 和氢推进系统为重点的研发活动。

- 趋势:在开发下一代符合环保标准的燃料系统方面处于领先地位,以满足欧盟的严格要求。

亚太地区

- 市场份额:预计将成为增长最快的地区,这得益于中国和印度等高增长国家大规模商业机队的扩张以及区域内航空旅行需求的不断增长。

- 趋势:对MRO设施进行大量基础设施投资,并不断采购新型节能飞机。

南美洲和中美洲

- 市场份额:新兴市场,在区域航空公司机队现代化和政府对军事采购项目的投资推动下稳步增长。

- 趋势:专注于为支线和通用航空飞机提供经济高效、可靠的燃油系统解决方案。

中东和非洲

- 市场份额:由于航空枢纽的大规模基础设施投资以及主要国际航空公司对最新飞机技术的需求不断增长,该市场具有强劲的增长潜力。

- 趋势:对能够在各种复杂多变的环境下发挥最佳性能的先进、高可靠性燃油系统有着很高的需求。

飞机涡轮燃油系统市场参与者密度:了解其影响

由于安全认证(例如FAA、EASA认证)准入门槛高,且研发周期长,飞机涡轮燃油系统市场集中度较高。伊顿、霍尼韦尔、派克汉尼汾、赛峰和伍德沃德等全球企业凭借与主要飞机制造商的现有合作关系,占据市场主导地位。

这种竞争环境促使供应商通过以下方式实现差异化:

- 持续整合可持续航空燃料和氢燃料系统,以符合未来的脱碳要求,并在下一代飞机平台上占据一席之地。

- 通过与当地MRO供应商和国防承包商建立战略合作伙伴关系,拓展高增长的新兴市场。

- 开发先进的 FADEC 和电子控制技术,提供卓越的发动机管理、诊断和运营节省。

在飞机涡轮燃油系统市场运营的主要公司

- 伊顿

- 霍尼韦尔国际公司

- 吉霍斯特罗伊

- 吉祥物设备公司

- 派克汉尼汾公司

- 萨弗兰

- 凯旋集团有限公司

- 涡轮燃料系统公司

- 伍德沃德公司

免责声明:以上列出的公司不分先后顺序。

飞机涡轮燃油系统市场新闻及最新进展

- 伊顿公司加入欧盟资助的HYLENA研发项目,致力于开发氢电推进系统:伊顿宣布参与HYLENA项目,重点是将固体氧化物燃料电池与涡轮机械集成,以实现无二氧化碳排放的中短程飞行。该公司还继续供应与可持续航空燃料(SAF)兼容的先进燃油泵和分配系统。

- 霍尼韦尔推出UOP eFining™技术并组建SAF技术联盟:霍尼韦尔推出的UOP eFining™工艺可将电子甲醇转化为电子SAF,从而减少高达88%的温室气体排放。此外,霍尼韦尔还与庄信万丰、吉达拉能源和三星E&A合作,创建了SAF技术联盟,提供从生物质到SAF的端到端解决方案。

- 赛峰集团在BeautHyFuel项目下成功完成了氢燃料涡轮发动机的地面测试:此次氢燃料涡轮发动机的测试标志着赛峰集团取得了重要的里程碑式进展,同时也重申了其对可持续推进技术的承诺。此外,该公司还展示了适用于商用和军用飞机的生物燃料兼容型燃料分配和管理系统。

- 派克汉尼汾公司获得了价值数十亿美元的空客A350和中国商飞C919燃油系统合同:派克宇航公司通过为关键飞机项目提供集成燃油和惰化系统,进一步实现了产品组合的多元化,同时巩固了其在先进燃油系统技术领域的地位。

- 凯旋集团与霍尼韦尔签署长期战略协议,推进全权限数字发动机控制系统(FADEC)的研发:凯旋宣布与霍尼韦尔合作,为T55直升机发动机和F124/HTF7000发动机生产增压泵和FADEC单元。该公司还持续研发下一代战斗机燃油泵和电子发动机控制系统。

飞机涡轮燃油系统市场报告涵盖范围和交付成果

《飞机涡轮燃油系统市场规模及预测(2021-2034)》报告提供了涵盖以下内容的详细分析:

- 全球、区域和国家层面所有关键细分市场的飞机涡轮燃油系统市场规模和预测。

- 飞机涡轮燃油系统市场趋势,以及市场动态,例如驱动因素、制约因素和关键机遇。

- 详细的PEST和SWOT分析。

- 飞机涡轮燃油系统市场分析,涵盖关键市场趋势、全球和区域框架、主要参与者、法规和近期市场发展。

- 行业格局和竞争分析,涵盖飞机涡轮燃油系统市场的市场集中度、热力图分析、主要参与者和最新发展。

- 公司详细简介。

Naveen 是一位经验丰富的市场研究和咨询专业人士,在定制项目、联合项目和咨询项目方面拥有超过 9 年的专业经验。他目前担任副总裁,成功管理了项目价值链中的利益相关者,撰写了 100 多份研究报告和 30 多项咨询项目。他的工作涵盖工业和政府项目,为客户的成功和数据驱动的决策做出了重要贡献。

Naveen 拥有卡纳塔克邦 VTU 的电子与通信工程学位,以及马尼帕尔大学的市场营销与运营 MBA 学位。他已担任 IEEE 会员 9 年,积极参与各种会议、技术研讨会,并在分部和地区层面担任志愿者。在此之前,他曾担任 IndustryARC 的助理战略顾问和惠普(惠普全球)的工业服务器顾问。

- 全面的市场规模与预测分析

- 详细的细分市场分析

- 深入的市场动态评估

- 区域及国家级洞察

- 竞争格局与企业对标分析

- 战略性商业情报

客户评价

Insight Partners 的 SCADA 系统市场报告内容全面,对当前趋势和未来预测提供了宝贵的见解。该团队始终高度专业、响应迅速且乐于助人。我们非常满意,强烈推荐他们的服务。

兰·凯德姆 伙伴, Reali Technologies LTD我请求一份关于特定软件市场的报告,团队在几天内就完成了。报告信息非常相关,而且呈现得非常出色。之后,我请求对报告进行一些修改和补充。团队再次迅速响应,不到一周我就收到了最终报告。

让-埃尔韦·詹恩 主席, 未来分析公司我们与 Insight Partners 合作进行了一项重要的市场研究和预测。他们清晰地洞察了机遇和风险,帮助我们制定了计划。他们的研究简单易用,数据可靠,帮助我们做出了明智而自信的决策。我们强烈推荐他们。

皮尤什·纳格帕尔 高级副总裁, 远光全球Insight Partners 凭借其深厚的行业专业知识,提供了富有洞察力、结构合理的市场研究。他们的团队始终专业且响应迅速。用户友好的网站让访问行业报告变得顺畅无阻。我们强烈推荐他们可靠、高质量的研究服务。

安达幸彦 首席执行官, 深蓝有限责任公司这是我第一次从The Insight Partners购买市场报告。起初我有些犹豫,但访问了他们的网站后,我更放心地冒险购买市场报告。我对报告的质量和客户服务非常满意。我对最初的报告有一些疑问和意见,但在与他们的分析师通过电子邮件沟通了几次后,我相信这份报告可以作为我们战略规划流程的参考。非常感谢您抽出宝贵的时间,让这次体验如此愉快。我一定会向其他人推荐你们的服务,当我们需要更多市场数据时,你们将是我的首选。

约翰·铃木 总裁兼首席执行官、董事会董事, BK科技感谢您在处理我关于尼日利亚传染病体外诊断市场信息请求的过程中所展现的支持和专业精神。感谢您的耐心、指导,以及您愿意提供的折扣,最终促成了这笔交易。我期待未来与 Insight Partners 继续合作,这一切都要归功于您与我初次接触后留下的良好印象。

奇吉奥克博士 ONYIA 董事总经理, PineCrest 医疗保健有限公司购买理由

- 明智的决策

- 了解市场动态

- 竞争分析

- 客户洞察

- 市场预测

- 风险规避

- 战略规划

- 投资论证

- 识别新兴市场

- 优化营销策略

- 提升运营效率

- 顺应监管趋势