亚太地区抗体药物偶联物市场增长、规模、份额、趋势、主要参与者分析及至2031年预测

历史数据 : 2021-2022 | 基准年 : 2023 | 预测期 : 2024-2031亚太地区抗体药物偶联物市场规模及预测(2021-2031年)、区域份额、趋势及增长机会分析报告涵盖:技术(可裂解连接子和不可裂解连接子)、应用(血液癌症、脑癌、乳腺癌、卵巢癌、肺癌及其他)、靶点(HER2、CD22、CD30及其他)和分销渠道(零售药店、医院药店和在线药店)

- 报告日期 : Nov 2025

- 报告代码 : TIPRE00041552

- 类别 : 生命科学

- 状态 : 已发布

- 可用报告格式 :

- 页数 : 217

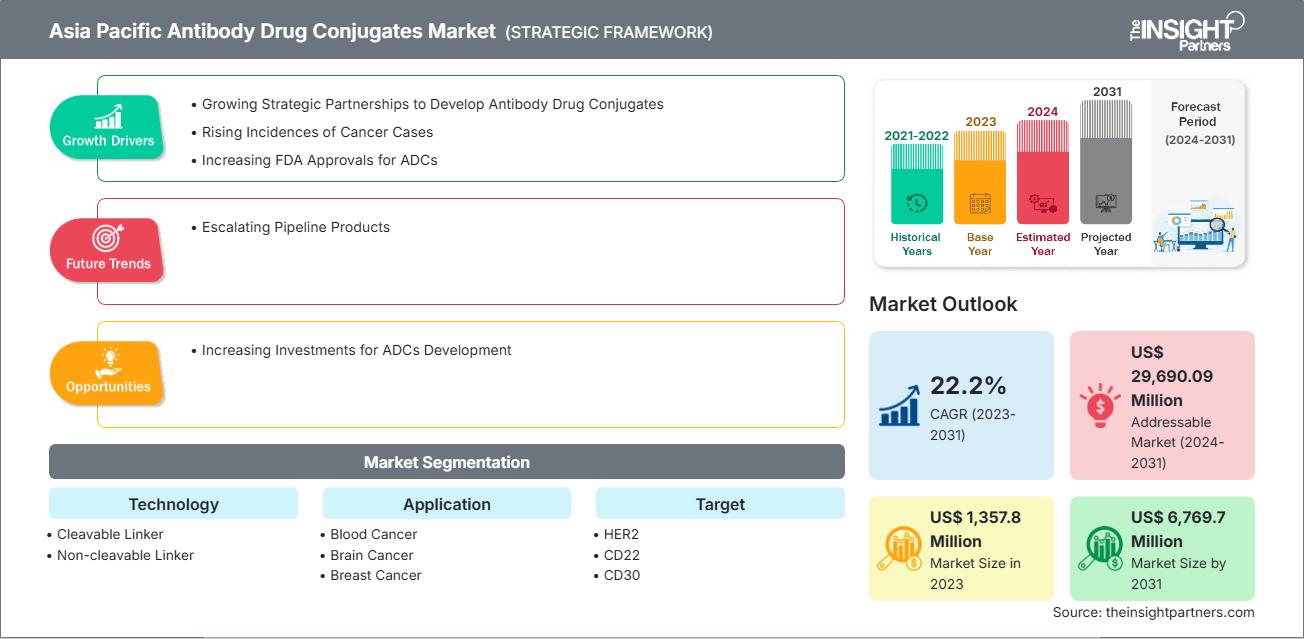

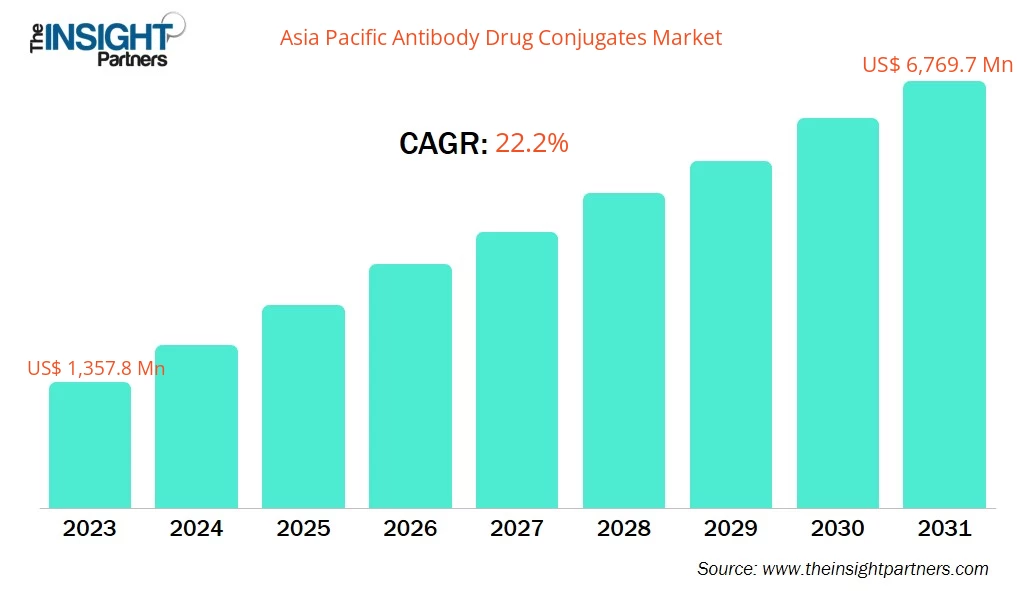

亚太地区抗体药物偶联物市场规模预计将从2023年的13.578亿美元增长至2031年的67.697亿美元。预计该市场从2023年到2031年的复合年增长率将达到22.2%。

执行摘要及亚太地区抗体药物偶联物市场分析:

亚太地区抗体药物偶联物(ADC)市场分为中国、日本、印度、韩国、澳大利亚以及亚太其他地区。亚太地区ADC市场的主要驱动力是癌症病例的增加以及对ADC研发和技术投资的不断增长。连接子技术和细胞毒性药物的创新提高了ADC的疗效和安全性。此外,日本等国家有利的监管框架也为ADC的研发提供了支持。该市场竞争激烈,辉瑞、阿斯利康和罗氏等全球主要企业占据领先地位。HaemaLogiX和BioNTech等新兴生物技术公司也取得了显著进展,加剧了市场竞争。包括小野药品在内的合作项目以及对本土生物技术创新的日益支持,进一步加剧了市场竞争。

根据您的需求定制此报告

获取免费定制服务亚太地区抗体药物偶联物市场:战略洞察

-

获取本报告的主要市场趋势。这份免费样品将包含数据分析,内容涵盖市场趋势、估算和预测等。

亚太地区抗体药物偶联物市场细分分析:

- 按技术划分,亚太地区抗体药物偶联物市场分为可裂解连接子和不可裂解连接子两大类。2023年,可裂解连接子占据了最大的市场份额。

- 按应用领域划分,亚太地区抗体药物偶联物市场可分为血液肿瘤、脑肿瘤、乳腺癌、卵巢癌、肺癌及其他。2023年,乳腺癌占据了最大的市场份额。

- 按目标人群划分,亚太地区抗体药物偶联物市场分为HER2、CD22、CD30和其他靶点。2023年,HER2占据了最大的市场份额。

- 按分销渠道划分,亚太地区抗体药物偶联物市场可分为零售药店、医院药房和线上药房。2023年,医院药房占据了最大的市场份额。

亚太地区抗体药物偶联物市场报告范围

| 报告属性 | 细节 |

|---|---|

| 2023年市场规模 | 13.578亿美元 |

| 到2031年市场规模 | 67.697亿美元 |

| 复合年增长率(2023-2031) | 22.2% |

| 史料 | 2021-2022 |

| 预测期 | 2024-2031 |

| 涵盖的领域 |

通过技术

|

| 覆盖地区和国家 |

亚太地区

|

| 市场领导者和主要公司简介 |

|

亚太地区抗体药物偶联物市场参与者密度:了解其对业务动态的影响

亚太地区抗体药物偶联物市场正快速增长,主要受终端用户需求不断增长的推动,而这又源于消费者偏好的转变、技术的进步以及对产品益处认知的提高。随着需求的增长,企业不断拓展产品线、创新以满足消费者需求并把握新兴趋势,这些都进一步推动了市场增长。

- 获取亚太地区抗体药物偶联物市场主要参与者概览

亚太地区抗体药物偶联物市场展望

抗体药物偶联物(ADC)适应症的拓展为市场带来了巨大的机遇。ADC的主要设计目的是将细胞毒性药物直接递送至癌细胞,同时保护健康组织,其靶向特定肿瘤相关抗原的能力使其具有高度的通用性。这种通用性使得ADC的应用范围得以拓展,超越了最初的适应症,例如血液系统恶性肿瘤和某些实体瘤。目前许多癌症缺乏有效的治疗方案,而靶向新型生物标志物的ADC有望为这些棘手的疾病提供创新疗法。例如,ADC正被研究用于治疗乳腺癌、肺癌和膀胱癌等传统疗法疗效不佳的癌症。

此外,制药公司与研究机构之间的合作促进了抗体药物偶联物(ADC)的创新开发。这些合作通常侧重于识别新的靶点并优化连接子技术,以提高偶联物的疗效和安全性。而且,随着新靶点的发现和验证,抗体药物偶联物在治疗更广泛癌症类型方面的潜在应用正被进一步研究。2024年6月,致力于加速创新生物制药疗法开发的临床阶段公司ArriVent BioPharma, Inc.与江苏阿尔法生物制药有限公司(Alphamab Oncology的全资子公司)达成合作协议,共同发现、开发和商业化用于治疗癌症的新型抗体药物偶联物。通过满足未被满足的医疗需求、受益于有利的监管环境、利用癌症发病率不断上升的趋势以及促进合作创新,抗体药物偶联物有望在未来的靶向癌症治疗中发挥关键作用。因此,拓展到新的适应症为抗体药物偶联物市场带来了丰富的机遇。

亚太地区抗体药物偶联物市场国家概况

按国家划分,亚太地区抗体药物偶联物市场分为中国、日本、印度、澳大利亚、韩国和亚太其他地区。2023年,日本占据最大市场份额。

日本生物制药产品的监管与美国FDA和欧盟委员会的监管存在显著差异。2021年9月,安斯泰来制药株式会社(Astellas Pharma Inc.)和西根株式会社(Seagen Inc.,已被辉瑞公司收购)的抗体药物偶联物PADCEV(enfortumab vedotin)获得日本厚生劳动省(MHLW)的批准。该产品旨在治疗接受抗癌化疗后复发且无法根治的尿路上皮癌。此次批准基于在日本开展的全球III期临床试验EV-301的积极结果。一些日本公司也在推出有望主导抗体药物偶联物市场的突破性产品。2021年6月,卫材株式会社(Eisai Co., Ltd.)和百时美施贵宝公司(Bristol-Myers Squibb Company)达成一项全球独家合作协议,共同开发和商业化卫材的首个抗体药物偶联物MORAb-202。 MORAb-202 正在日本开展一项 I 期临床试验,研究其对叶酸受体 α (FRα) 阳性实体瘤患者的疗效,这些肿瘤包括子宫内膜癌、卵巢癌、肺癌和乳腺癌。2023 年 8 月,ImmunoGen 公司与武田药品工业株式会社合作,在日本开发和商业化 ImmunoGen 的抗体药物偶联物疗法 ELAHERE。根据合作协议,ImmunoGen 公司将获得首付款,并在 ELAHERE 获得 FDA 加速批准用于铂耐药卵巢癌 (PROC) 后转为完全批准时,获得额外款项。根据该协议,武田药品工业株式会社将在达到某些监管和商业里程碑后向 ImmunoGen 公司支付额外款项,并通过 ELAHERE 在日本的净销售额获得两位数百分比的特许权使用费。尽管如此,ImmunoGen 公司仍保留其独家生产权,并将为日本的开发和商业化提供产品。武田制药还负责所有监管申报工作,并将拥有在日本开发和商业化 ELAHERE 的独家许可。

亚太地区抗体药物偶联物市场公司概况

市场上的主要参与者包括 GSK Plc、F. Hoffmann-La Roche Ltd、辉瑞公司、百时美施贵宝公司、强生公司、武田制药株式会社、阿斯利康公司、安斯泰来制药公司、艾伯维公司、默克集团、吉利德科学公司、BioNTech SE、第一三共株式会社、RemeGen Co Ltd 和 ADC Therapeutics SA。

这些企业正在采取各种策略,例如扩张、产品创新以及并购,以向消费者提供创新产品并提高市场份额。

亚太地区抗体药物偶联物市场研究方法

本报告中呈现的数据收集和分析遵循以下方法:

二手研究

研究过程始于全面的二手资料研究,利用内部和外部资源收集每个市场的定性和定量数据。常用的二手资料来源包括但不限于:

- 公司网站、年度报告、财务报表、券商分析和投资者演示文稿

- 行业贸易期刊及其他相关出版物

- 政府文件、统计数据库和市场报告

- 针对在该市场运营的公司的新闻文章、新闻稿和网络直播

笔记:

公司概况部分包含的所有财务数据均已标准化为美元。对于以其他货币报告的公司,相关数据已使用相应年份的汇率转换为美元。

初步研究

Insight Partners每年都会对行业利益相关者和专家进行大量一手访谈,以验证其数据分析并获得宝贵见解。这些研究访谈旨在:

- 验证并完善二手研究的发现

- 提升分析团队的专业技能和市场理解力

- 深入了解市场规模、趋势、增长模式、竞争格局和未来前景

初步研究通过电子邮件互动和电话访谈进行,涵盖不同地区的各个市场、类别、细分市场和子细分市场。参与者通常包括:

- 行业利益相关者:副总裁、业务拓展经理、市场情报经理和全国销售经理

- 外部专家:估值专家、研究分析师和具有行业特定专业知识的关键意见领袖

Mrinal 是一位经验丰富的研究分析师,在生命科学市场情报和咨询领域拥有超过 8 年的经验。凭借战略思维和对卓越的不懈追求,她在医药预测、市场机遇评估和行业基准制定方面积累了深厚的专业知识。她的工作致力于提供切实可行的洞察,帮助客户做出明智的战略决策。

Mrinal 的核心优势在于将复杂的定量数据集转化为有意义的商业智能。她敏锐的分析能力有助于制定市场进入 (GTM) 战略,并发掘制药和医疗器械行业的增长机会。作为一名值得信赖的顾问,她始终致力于简化工作流程并建立最佳实践,从而为客户推动创新并提高运营效率。

- 历史分析(2 年)、基准年、预测(7 年)及复合年增长率

- PEST和SWOT分析

- 市场规模、价值/数量 - 全球、区域、国家

- 行业和竞争格局

- Excel 数据集

近期报告

客户评价

Insight Partners 的 SCADA 系统市场报告内容全面,对当前趋势和未来预测提供了宝贵的见解。该团队始终高度专业、响应迅速且乐于助人。我们非常满意,强烈推荐他们的服务。

兰·凯德姆 伙伴, Reali Technologies LTD我请求一份关于特定软件市场的报告,团队在几天内就完成了。报告信息非常相关,而且呈现得非常出色。之后,我请求对报告进行一些修改和补充。团队再次迅速响应,不到一周我就收到了最终报告。

让-埃尔韦·詹恩 主席, 未来分析公司我们与 Insight Partners 合作进行了一项重要的市场研究和预测。他们清晰地洞察了机遇和风险,帮助我们制定了计划。他们的研究简单易用,数据可靠,帮助我们做出了明智而自信的决策。我们强烈推荐他们。

皮尤什·纳格帕尔 高级副总裁, 远光全球Insight Partners 凭借其深厚的行业专业知识,提供了富有洞察力、结构合理的市场研究。他们的团队始终专业且响应迅速。用户友好的网站让访问行业报告变得顺畅无阻。我们强烈推荐他们可靠、高质量的研究服务。

安达幸彦 首席执行官, 深蓝有限责任公司这是我第一次从The Insight Partners购买市场报告。起初我有些犹豫,但访问了他们的网站后,我更放心地冒险购买市场报告。我对报告的质量和客户服务非常满意。我对最初的报告有一些疑问和意见,但在与他们的分析师通过电子邮件沟通了几次后,我相信这份报告可以作为我们战略规划流程的参考。非常感谢您抽出宝贵的时间,让这次体验如此愉快。我一定会向其他人推荐你们的服务,当我们需要更多市场数据时,你们将是我的首选。

约翰·铃木 总裁兼首席执行官、董事会董事, BK科技感谢您在处理我关于尼日利亚传染病体外诊断市场信息请求的过程中所展现的支持和专业精神。感谢您的耐心、指导,以及您愿意提供的折扣,最终促成了这笔交易。我期待未来与 Insight Partners 继续合作,这一切都要归功于您与我初次接触后留下的良好印象。

奇吉奥克博士 ONYIA 董事总经理, PineCrest 医疗保健有限公司购买理由

- 明智的决策

- 了解市场动态

- 竞争分析

- 客户洞察

- 市场预测

- 风险规避

- 战略规划

- 投资论证

- 识别新兴市场

- 优化营销策略

- 提升运营效率

- 顺应监管趋势

获取免费样品 - 亚太地区抗体药物偶联物市场

获取免费样品 - 亚太地区抗体药物偶联物市场