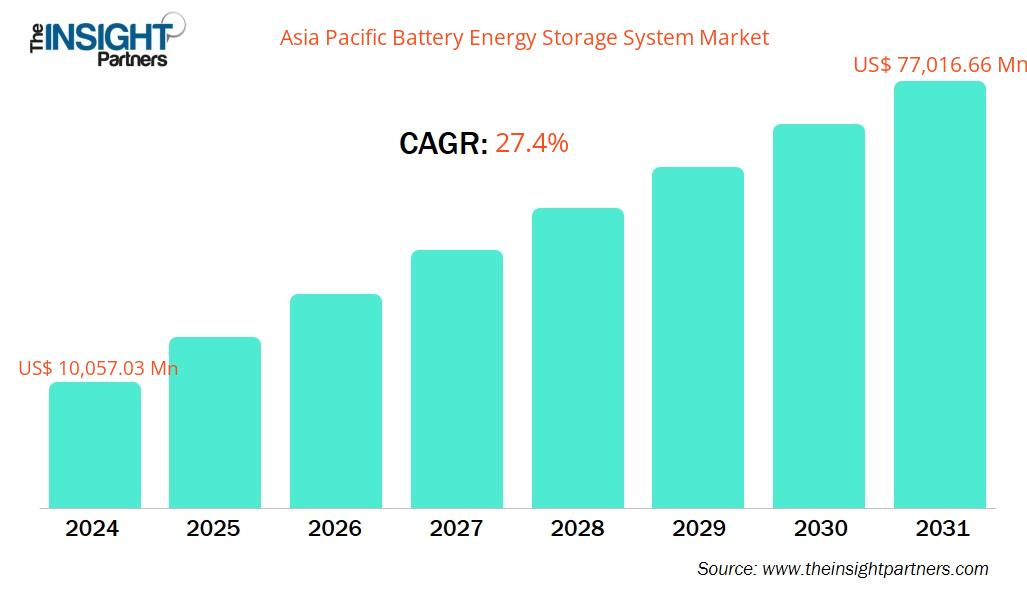

预计到2031年,亚太地区电池储能系统市场规模将从2024年的100.5703亿美元增长至770.1666亿美元。该市场预计在2025年至2031年期间的复合年增长率将达到27.4%。

摘要及亚太电池储能系统市场分析:

亚太地区的电池储能系统市场分为澳大利亚、韩国、印度、中国、日本以及亚太其他地区。该地区市场增长的驱动力主要来自不断加快的城市化进程、日益增长的工业化以及持续推进的可再生能源(尤其是风能和太阳能)发电和部署。亚太地区各国正优先考虑能源转型目标,减少对化石燃料的依赖,并对其电网进行改造。印度、中国、泰国、越南、新加坡、台湾和新西兰等发展中经济体的能源消耗量正在逐步增长。制造业、石油天然气和其他工业领域对能源和电力需求的不断增长,正在推动亚太地区电池储能系统市场的增长。此外,该地区汽车产量的增长预计将在未来几年进一步提升对这些系统的需求。根据国际汽车制造商协会(OICA)的分析,2022年至2023年,中国、印度、澳大利亚、日本和韩国等国家各类汽车产量平均增长了13%。预计产量增长将提振电力需求,从而推动对电池储能系统的需求,以优化高峰用电时段的运行。

根据您的需求定制此报告

您可以免费获得任何报告的定制服务,包括本报告的部分内容、国家/地区层面的分析、Excel 数据包,以及面向初创企业和高校的优惠折扣。

亚太电池储能系统市场:战略洞察

-

获取本报告的主要市场趋势。这份免费样品将包含数据分析,内容涵盖市场趋势、估算和预测等。

亚太地区电池储能系统市场细分分析:

电池储能系统市场分析的关键细分市场包括类型、连接类型和最终用户。

- 按类型划分,电池储能系统市场可分为锂离子电池和其他电池。到2024年,锂离子电池市场份额更大。

- 按连接方式划分,电池储能系统市场可分为并网型和离网型。到2024年,并网型电池储能系统占据了更大的市场份额。

- 按最终用户划分,电池储能系统市场可分为商业、住宅和公用事业三大领域。2024年,公用事业领域占据了最大的市场份额。

亚太地区电池储能系统市场报告范围

| 报告属性 | 细节 |

|---|---|

| 2024年市场规模 | 100.5703亿美元 |

| 到2031年市场规模 | 770.1666亿美元 |

| 复合年增长率(2025-2031年) | 27.4% |

| 史料 | 2021-2023 |

| 预测期 | 2025-2031 |

| 涵盖部分 |

按类型

|

| 覆盖地区和国家 |

亚太地区

|

| 市场领导者和主要公司简介 |

|

亚太地区电池储能系统市场参与者密度:了解其对业务动态的影响

亚太地区电池储能系统市场正快速增长,这主要得益于终端用户需求的不断增长,而终端用户需求的增长又源于消费者偏好的转变、技术的进步以及消费者对产品优势认知的提高。随着需求的增长,企业不断拓展产品和服务,持续创新以满足消费者需求,并把握新兴趋势,这些都进一步推动了市场增长。

- 获取亚太电池储能系统市场主要参与者概览

亚太电池储能系统市场展望

根据美国能源信息署(EIA)的数据,由于超过70%的温室气体排放来自能源领域,能源管理系统(EMS)是应对二氧化碳排放的有效工具。电池储能系统(BESS)能够提高高峰时段可再生能源的使用率,从而降低对化石燃料的依赖。负载优化过程确保设备以最高效率运行,防止能源浪费并降低排放。此外,EMS还有助于将太阳能和风能等可再生能源无缝接入电网。通过优先使用可再生能源,BESS最大限度地减少了对化石燃料的依赖,而化石燃料正是碳排放的主要来源。在2050年实现净零排放的目标中,提高能源效率是降低能源需求的重要措施,近年来已取得显著进展。然而,要实现这一目标,全球能源强度的改善速度必须高于以往。

亚太地区各国政府都致力于增加可再生能源发电装机容量,这有望推动该地区电池储能系统的发展。例如,印度政府于2023年发布招标公告,计划在未来五年内每年新增50吉瓦可再生能源装机容量,以期在2030年底前实现300吉瓦的目标。同样,日本政府也计划将其海上风电装机容量从2022年的0.14吉瓦提升至2030年底的10吉瓦。此外,中国已提前六年实现了其2030年可再生能源目标,相关系统的安装工作已于2023年完成。这些因素有望在预测期内为亚太地区的电池储能系统安装创造有利可图的机遇。

亚太电池储能系统市场国家概况

按国家/地区划分,亚太地区电池储能系统市场包括中国、日本、印度、澳大利亚、韩国以及亚太其他地区。预计到2024年,中国将占据最大市场份额。

过去几年,中国持续提升能源生产和存储能力。为实现可再生能源装机容量目标,中国不断推进太阳能和风能电站的开发和部署。2023年,中国提前6年完成了原计划于2030年底完成的可再生能源装机容量。这一显著成就标志着中国可再生能源装机目标的提前完成。此外,磷酸铁锂(LFP)储能系统成本下降至100美元/千瓦时,推动了全国范围内储能系统的安装。这表明储能系统在中国的部署势头良好,并推动了2023财年中国市场的增长。此外,2024年,浙江省一个采用半固态储能系统的100兆瓦/200兆瓦时项目并网发电。以下列举了一些与储能系统相关的进展:

- 2024年,国有工程总承包企业中国电力建设集团(中国电建)近期完成了一项16GWh电池储能系统供应招标。

- 2024年,中国储能电池开发商瑞力易(RelyEZ)推出了“GridUltra 5016”——一款容量为5兆瓦时(MWh)的储能系统,续航时间为两小时,适用于公用事业规模和工商业(C&I)应用。该集装箱式储能系统由12个瑞力易电池组并联组成,每个电池组包含52个串联的电池包。该系统采用52个额定容量为314安时(Ah)、电压为3.2伏(V)的磷酸铁锂电池。

2024年,中国启动了一项开创性的大型钠离子储能项目。位于湖北省的电池储能系统(BESS)项目装机容量为50兆瓦/100兆瓦时。该项目标志着钠离子电池商业化应用取得了重大突破,使储能解决方案摆脱了目前广泛使用的锂离子电池系统的束缚。

亚太地区电池储能系统市场公司概况

市场上的主要参与者包括松下控股株式会社、比亚迪股份有限公司、宁德时代新能源科技股份有限公司、特斯拉公司、三星SDI株式会社、AES公司、Ameresco公司、NextEra Energy公司、ESS公司、Saft集团、LG化学有限公司、通用电气公司、KORE Power公司、Eos Energy Enterprises公司和西门子公司等。这些企业正采取各种战略,例如扩张、产品创新以及并购,以向消费者提供创新产品并提高市场份额。

亚太地区电池储能系统市场研究方法:

本报告中呈现的数据收集和分析遵循以下方法:

二手研究

研究过程始于全面的二手资料研究,利用内部和外部资源收集每个市场的定性和定量数据。常用的二手资料来源包括但不限于:

- 公司网站、年度报告、财务报表、券商分析和投资者演示文稿。

- 行业贸易期刊及其他相关出版物。

- 政府文件、统计数据库和市场报告。

- 针对在该市场运营的公司的相关新闻文章、新闻稿和网络直播。

笔记:

公司概况部分包含的所有财务数据均已标准化为美元。对于以其他货币报告的公司,相关数据已使用相应年份的汇率转换为美元。

初步研究

Insight Partners每年都会对行业利益相关者和专家进行大量一手访谈,以验证其数据分析并获得宝贵见解。这些研究访谈旨在:

- 验证并完善二手研究结果。

- 提升分析团队的专业技能和市场理解能力。

- 深入了解市场规模、趋势、增长模式、竞争动态和未来前景。

初步研究通过电子邮件互动和电话访谈进行,涵盖不同地区的各个市场、类别、细分市场和子细分市场。参与者通常包括:

- 行业利益相关者:副总裁、业务拓展经理、市场情报经理和全国销售经理

- 外部专家:估值专家、研究分析师和具有行业特定专业知识的关键意见领袖

Nivedita 是一位经验丰富的研究专业人士,在市场研究和商业咨询领域拥有超过 9 年的经验。她目前担任 The Insight Partners 的 ICT 领域项目经理,在管理和执行跨技术领域的联合研究、定制研究、订阅研究和咨询研究方面拥有深厚的专业知识。

Nivedita 在提供数据驱动的分析和切实可行的洞察方面拥有丰富的经验,并已成为多个关键项目的关键贡献者。她的工作涉及端到端的项目执行——从理解客户目标、分析市场趋势到制定战略建议。她与领先的 ICT 公司广泛合作,帮助他们识别市场机遇并引领行业变革。

Nivedita 拥有德拉敦 IMS 的管理学 MBA 学位。在加入 The Insight Partners 之前,她在浦那的 MarketsandMarkets 和 Future Market Insights 积累了宝贵的经验,担任过各种研究职位,并在行业分析和客户互动方面奠定了坚实的基础。

- 历史分析(2 年)、基准年、预测(7 年)及复合年增长率

- PEST和SWOT分析

- 市场规模、价值/数量 - 全球、区域、国家

- 行业和竞争格局

- Excel 数据集

近期报告

客户评价

Insight Partners 的 SCADA 系统市场报告内容全面,对当前趋势和未来预测提供了宝贵的见解。该团队始终高度专业、响应迅速且乐于助人。我们非常满意,强烈推荐他们的服务。

兰·凯德姆 伙伴, Reali Technologies LTD我请求一份关于特定软件市场的报告,团队在几天内就完成了。报告信息非常相关,而且呈现得非常出色。之后,我请求对报告进行一些修改和补充。团队再次迅速响应,不到一周我就收到了最终报告。

让-埃尔韦·詹恩 主席, 未来分析公司我们与 Insight Partners 合作进行了一项重要的市场研究和预测。他们清晰地洞察了机遇和风险,帮助我们制定了计划。他们的研究简单易用,数据可靠,帮助我们做出了明智而自信的决策。我们强烈推荐他们。

皮尤什·纳格帕尔 高级副总裁, 远光全球Insight Partners 凭借其深厚的行业专业知识,提供了富有洞察力、结构合理的市场研究。他们的团队始终专业且响应迅速。用户友好的网站让访问行业报告变得顺畅无阻。我们强烈推荐他们可靠、高质量的研究服务。

安达幸彦 首席执行官, 深蓝有限责任公司这是我第一次从The Insight Partners购买市场报告。起初我有些犹豫,但访问了他们的网站后,我更放心地冒险购买市场报告。我对报告的质量和客户服务非常满意。我对最初的报告有一些疑问和意见,但在与他们的分析师通过电子邮件沟通了几次后,我相信这份报告可以作为我们战略规划流程的参考。非常感谢您抽出宝贵的时间,让这次体验如此愉快。我一定会向其他人推荐你们的服务,当我们需要更多市场数据时,你们将是我的首选。

约翰·铃木 总裁兼首席执行官、董事会董事, BK科技感谢您在处理我关于尼日利亚传染病体外诊断市场信息请求的过程中所展现的支持和专业精神。感谢您的耐心、指导,以及您愿意提供的折扣,最终促成了这笔交易。我期待未来与 Insight Partners 继续合作,这一切都要归功于您与我初次接触后留下的良好印象。

奇吉奥克博士 ONYIA 董事总经理, PineCrest 医疗保健有限公司购买理由

- 明智的决策

- 了解市场动态

- 竞争分析

- 客户洞察

- 市场预测

- 风险规避

- 战略规划

- 投资论证

- 识别新兴市场

- 优化营销策略

- 提升运营效率

- 顺应监管趋势

获取免费样品 - 亚太电池储能系统市场

获取免费样品 - 亚太电池储能系统市场