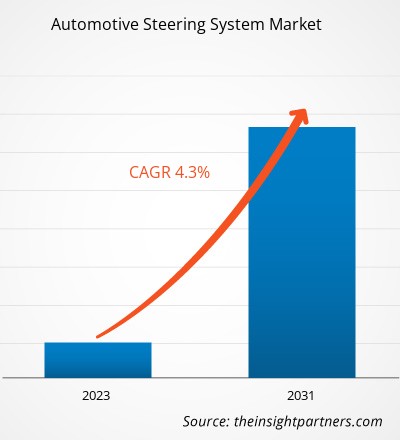

预计到2034年,汽车转向系统市场规模将从2025年的370.2亿美元增长至514.8亿美元。预计在2026年至2034年的预测期内,该市场将以3.73%的复合年增长率增长。

世界各国政府都已颁布严格的汽车排放和燃油经济性法规。美国国家公路交通安全管理局和欧洲国际清洁交通委员会等监管机构负责执行车队层面的法规。汽车制造商必须遵守这些法规规定的平均污染排放上限。这些法规促使汽车制造商在燃油效率更高的转向系统(例如电动助力转向系统)上投入更多资金。与传统的液压转向系统相比,电动助力转向系统重量更轻,结构也更简单。

汽车转向系统市场分析

据美国能源部称,在理想条件下,电子助力转向系统(EPS)可将燃油效率提高2%至4%,降低油耗高达6%,并减少每公里8克的二氧化碳排放。据耐世特汽车公司估计,自1999年以来,EPS系统已累计节省近30亿加仑燃油。与发动机运转时持续泵送液压油的液压系统不同,EPS系统仅在车轮转动时才消耗动力。欧洲地区的电动助力转向系统普及率最高,其次是北美和亚太地区。因此,各国政府为确保道路上行驶的车辆燃油效率而制定的各项严格法规预计将影响对EPS的需求,从而在预测期内推动市场增长。

汽车转向系统市场概览

物联网在汽车领域的应用是汽车行业下一个重要的数字化发展方向。自动驾驶汽车的出现将为汽车行业带来又一次革命。集成电子助力转向(EPS)系统的自动驾驶汽车将进一步提升用户的驾驶体验。互联汽车的发展为科技公司和汽车行业都带来了巨大的机遇。互联汽车的发展将促进EPS在车辆中的应用,从而推动全球汽车转向系统市场在预测期内的增长。

根据您的需求定制此报告

获取免费定制服务汽车转向系统市场:战略洞察

-

获取本报告的主要市场趋势。这份免费样品将包含数据分析,内容涵盖市场趋势、估算和预测等。

汽车转向系统市场驱动因素和机遇

车辆电气化需求增长

全球范围内,公共汽车和卡车的使用量不断增长,尤其是在物流和公共交通领域。在亚洲、大洋洲和欧洲,公共交通比私家车更受欢迎,而在北美,私家车是主要的交通工具。随着城市人口的增长,对公共交通的需求日益增加,而现有的交通基础设施已无法满足需求。全球汽车制造商正致力于降低全球碳排放,这促使电动汽车的使用量不断增长。随着需求的增长,乘用车和出租车制造商也更加注重引入绿色技术。制造商正集中精力推进车辆电气化,尤其是乘用车的电气化。世界各国都在大力发展绿色交通。例如,2019年5月,中国交通运输部等部门联合发布了《2019-2022年绿色出行行动计划》,鼓励使用绿色车辆。此外,中国还将继续完善公共交通和信息系统,以促进绿色交通的发展。

世界各国政府正采取多项措施来减少二氧化碳排放。他们通过减税和激励措施来推广公共交通领域使用电动汽车,例如电动卡车和电动巴士。比亚迪K9、梅赛德斯-奔驰电动卡车和塔塔星客车混合动力电动巴士就是电动汽车的几个例子。一些商用车制造商近期推出了电动巴士,另一些制造商则宣布了将全尺寸卡车和皮卡改造为纯电动平台的计划。因此,对电动汽车日益增长的需求正在推动全球汽车转向系统市场的增长。

将技术先进的EPS系统集成到商用车辆中

EPS(电动助力转向系统)主要应用于乘用车和轻型商用车,在重型车辆中的应用较少。随着技术进步,EPS系统能够承载更大的重量,因此也可用于商用车。由于HPS(液压助力转向系统)的承载能力高于EPS系统,目前HPS系统在商用车市场占据主导地位。HPS系统利用发动机的控制,因此会降低燃油效率。

与高压转向系统(HPS)相比,电动助力转向系统(EPS)更省油、更可靠,因为它直接从油箱获取动力。更高的承载能力也使得这项技术能够应用于商用车。例如,沃尔沃开发了沃尔沃动态转向系统(Volvo Dynamic Steering),该系统采用电动机驱动,发动机每秒可对转向系统进行2000次调节。这项技术基于扭矩叠加平台(Torque Overlay platform)打造。针对皮卡行业,耐世特汽车(Nexteer Automotive)设计了一款齿条式电子助力转向系统。另一家领先的转向系统制造商罗伯特·博世(Robert Bosch)则推出了用于重型商用车的Servotwin电液转向系统。同样,耐世特汽车公司于2020年10月推出了商用车专用EPS系统。预计未来几年,这些技术进步将为商用车市场的EPS系统带来丰厚的市场机遇。

汽车转向系统市场报告细分分析

构成汽车转向系统市场分析的关键细分市场有类型、产品类型和车辆类型。

- 根据类型,市场可分为电子助力转向系统、液压助力转向系统和电液助力转向系统。2023年,电子助力转向系统占据了更大的市场份额。

- 根据产品类型,全球汽车转向系统市场分为柱式驱动和齿条式驱动。2023年,齿条式驱动的市场份额更大。

- 根据车辆类型,市场分为乘用车和商用车。2023年,乘用车市场份额更大。

汽车转向系统市场份额地域分析

全球汽车转向系统市场分为五大区域:北美、欧洲、亚太、中东和非洲(MEA)以及南美(SAM)。美国、加拿大和墨西哥是北美地区的主要经济体。该地区是全球最大的汽车制造中心之一。北美地区拥有众多成熟的汽车制造商和汽车转向系统制造商,这推动了市场的发展。该地区的经济增长对商用车和乘用车的销量产生了积极影响。汽车转向系统集成于乘用车和商用车中,用于控制车辆行驶方向。乘用车和商用车销量的增长推高了对汽车转向系统的需求。2020年,该地区共生产了13,375,622辆乘用车和商用车。目前,电子助力转向系统已成为车辆的标配。它无需动力转向泵和液压油。此前,电子助力转向系统主要用于高端车辆或SUV。然而,电子助力转向系统的可靠性使其在几乎所有类型的车辆中得到广泛应用。北美市场对电子助力转向系统的日益重视正在推动其发展。

汽车转向系统市场报告范围

| 报告属性 | 细节 |

|---|---|

| 2025年市场规模 | 370.2亿美元 |

| 到2034年市场规模 | 514.8亿美元 |

| 全球复合年增长率(2026-2034 年) | 3.73% |

| 史料 | 2021-2024 |

| 预测期 | 2026-2034 |

| 涵盖部分 |

按类型

|

| 覆盖地区和国家 |

北美

|

| 市场领导者和主要公司简介 |

|

汽车转向系统市场参与者密度:了解其对业务动态的影响

汽车转向系统市场正快速增长,这主要得益于终端用户需求的不断增长,而终端用户需求的增长又源于消费者偏好的转变、技术的进步以及消费者对产品优势认知的提高。随着需求的增长,企业不断拓展产品和服务,持续创新以满足消费者需求,并把握新兴趋势,这些都进一步推动了市场增长。

汽车转向系统市场新闻及最新发展

汽车转向系统市场评估是通过收集定性和定量数据,并结合一手和二手研究(包括重要的企业出版物、协会数据和数据库)进行的。以下列出了该市场在创新、业务拓展和战略方面的最新进展:

- 2022年1月,中国汽车系统有限公司为比亚迪汽车推出了一系列新型电动助力转向系统(EPS)。比亚迪正计划用双动力电动助力转向系统(DP-EPS)替换其热门高端车型上的齿条式EPS,而中国汽车系统有限公司则负责该系统的设计和供应。该公司已开始DP-EPS的量产,预计年交付量约为30万套。(来源:中国汽车系统有限公司,新闻稿)

汽车转向系统市场报告涵盖范围及成果

《汽车转向系统市场规模及预测(2021-2031)》报告对市场进行了详细分析,涵盖以下领域:

- 本报告涵盖了全球、区域和国家层面的汽车转向系统市场规模和预测,包括所有主要市场细分领域。

- 市场动态,例如驱动因素、制约因素和关键机遇

- 汽车转向系统市场趋势

- 详细的PEST/波特五力模型和SWOT分析

- 汽车转向系统市场分析,涵盖关键市场趋势、全球和区域框架、主要参与者、法规以及近期市场发展动态。

- 汽车转向系统市场格局及竞争分析,包括市场集中度、热力图分析、主要参与者和最新发展。

- 公司详细概况

Naveen 是一位经验丰富的市场研究和咨询专业人士,在定制项目、联合项目和咨询项目方面拥有超过 9 年的专业经验。他目前担任副总裁,成功管理了项目价值链中的利益相关者,撰写了 100 多份研究报告和 30 多项咨询项目。他的工作涵盖工业和政府项目,为客户的成功和数据驱动的决策做出了重要贡献。

Naveen 拥有卡纳塔克邦 VTU 的电子与通信工程学位,以及马尼帕尔大学的市场营销与运营 MBA 学位。他已担任 IEEE 会员 9 年,积极参与各种会议、技术研讨会,并在分部和地区层面担任志愿者。在此之前,他曾担任 IndustryARC 的助理战略顾问和惠普(惠普全球)的工业服务器顾问。

- 历史分析(2 年)、基准年、预测(7 年)及复合年增长率

- PEST和SWOT分析

- 市场规模、价值/数量 - 全球、区域、国家

- 行业和竞争格局

- Excel 数据集

客户评价

Insight Partners 的 SCADA 系统市场报告内容全面,对当前趋势和未来预测提供了宝贵的见解。该团队始终高度专业、响应迅速且乐于助人。我们非常满意,强烈推荐他们的服务。

兰·凯德姆 伙伴, Reali Technologies LTD我请求一份关于特定软件市场的报告,团队在几天内就完成了。报告信息非常相关,而且呈现得非常出色。之后,我请求对报告进行一些修改和补充。团队再次迅速响应,不到一周我就收到了最终报告。

让-埃尔韦·詹恩 主席, 未来分析公司我们与 Insight Partners 合作进行了一项重要的市场研究和预测。他们清晰地洞察了机遇和风险,帮助我们制定了计划。他们的研究简单易用,数据可靠,帮助我们做出了明智而自信的决策。我们强烈推荐他们。

皮尤什·纳格帕尔 高级副总裁, 远光全球Insight Partners 凭借其深厚的行业专业知识,提供了富有洞察力、结构合理的市场研究。他们的团队始终专业且响应迅速。用户友好的网站让访问行业报告变得顺畅无阻。我们强烈推荐他们可靠、高质量的研究服务。

安达幸彦 首席执行官, 深蓝有限责任公司这是我第一次从The Insight Partners购买市场报告。起初我有些犹豫,但访问了他们的网站后,我更放心地冒险购买市场报告。我对报告的质量和客户服务非常满意。我对最初的报告有一些疑问和意见,但在与他们的分析师通过电子邮件沟通了几次后,我相信这份报告可以作为我们战略规划流程的参考。非常感谢您抽出宝贵的时间,让这次体验如此愉快。我一定会向其他人推荐你们的服务,当我们需要更多市场数据时,你们将是我的首选。

约翰·铃木 总裁兼首席执行官、董事会董事, BK科技感谢您在处理我关于尼日利亚传染病体外诊断市场信息请求的过程中所展现的支持和专业精神。感谢您的耐心、指导,以及您愿意提供的折扣,最终促成了这笔交易。我期待未来与 Insight Partners 继续合作,这一切都要归功于您与我初次接触后留下的良好印象。

奇吉奥克博士 ONYIA 董事总经理, PineCrest 医疗保健有限公司购买理由

- 明智的决策

- 了解市场动态

- 竞争分析

- 客户洞察

- 市场预测

- 风险规避

- 战略规划

- 投资论证

- 识别新兴市场

- 优化营销策略

- 提升运营效率

- 顺应监管趋势

获取免费样品 - 汽车转向系统市场

获取免费样品 - 汽车转向系统市场