Part de marché, demande et croissance des systèmes de direction automobile d'ici 2034

Données historiques : 2021-2024 | Année de référence : 2025 | Période de prévision : 2026-2034Taille et prévisions du marché des systèmes de direction automobile (2021-2034), parts de marché mondiales et régionales, tendances et analyse des opportunités de croissance : par type (direction assistée électronique, direction assistée hydraulique et direction assistée électro-hydraulique), type de produit (direction au volant et direction à crémaillère), type de véhicule (voitures particulières et véhicules utilitaires) et zone géographique.

- Statut : Données publiées

- Code du rapport : TIPAT100001344

- Catégorie : Automobile et transport

- Nombre de pages : 150

- Formats de rapport disponibles :

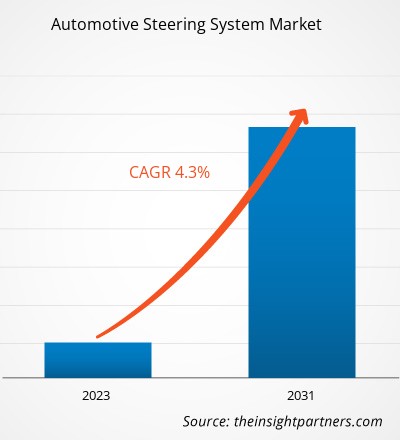

Le marché des systèmes de direction automobile devrait atteindre 51,48 milliards de dollars américains d'ici 2034, contre 37,02 milliards de dollars américains en 2025. Ce marché devrait enregistrer un TCAC de 3,73 % au cours de la période de prévision 2026-2034.

Plusieurs gouvernements à travers le monde ont adopté des législations strictes en matière d'émissions automobiles et de consommation de carburant. Des réglementations à l'échelle des flottes sont appliquées par des organismes tels que la NHTSA (National Highway Traffic Safety Administration) aux États-Unis et le CIT (International Council on Clean Transportation) en Europe. Les constructeurs automobiles sont tenus de respecter les seuils d'émissions moyennes fixés par ces réglementations. Ces dernières les ont incités à investir davantage dans des systèmes de direction plus économes en carburant, comme la direction assistée électrique. Contrairement aux systèmes de direction hydrauliques classiques, les systèmes de direction à assistance électrique sont plus légers et de conception plus simple.

Analyse du marché des systèmes de direction automobile

Selon le département de l'Énergie des États-Unis, dans des conditions idéales, les systèmes de direction assistée électrique (EPS) peuvent améliorer le rendement énergétique de 2 à 4 %, réduire la consommation de carburant jusqu'à 6 % et diminuer les émissions de CO2 de 8 grammes par kilomètre. D'après les estimations de Nexteer Automotive Corporation, les systèmes EPS ont permis d'économiser près de 3 milliards de gallons d'essence depuis 1999. Contrairement aux systèmes hydrauliques, qui pompent un fluide en continu lorsque le moteur tourne, ces systèmes ne consomment de l'énergie que lorsque les roues sont braquées. L'Europe présente le taux de pénétration le plus élevé de la direction assistée électrique, suivie de l'Amérique du Nord et de l'Asie-Pacifique. Par conséquent, les différentes normes gouvernementales strictes visant à garantir l'efficacité énergétique des véhicules devraient influencer la demande en systèmes EPS et contribuer ainsi à la croissance du marché au cours de la période prévisionnelle.

Aperçu du marché des systèmes de direction automobile

L'intégration de l'Internet des objets dans les voitures représente la prochaine grande évolution numérique du secteur automobile. L'avènement des véhicules autonomes engendrera une nouvelle révolution. Les véhicules autonomes équipés d'une direction à assistance électrique (EPS) amélioreront encore l'expérience de conduite. Le développement des voitures connectées offre des perspectives prometteuses tant pour les entreprises technologiques que pour l'industrie automobile. Ce développement favorisera l'utilisation de l'EPS, contribuant ainsi à la croissance du marché mondial des systèmes de direction automobile au cours de la période prévisionnelle.

Personnalisez ce rapport selon vos besoins.

Bénéficiez d'une PERSONNALISATION GRATUITEMarché des systèmes de direction automobile : Perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs et opportunités du marché des systèmes de direction automobile

Augmentation de la demande d'électrification des véhicules

On observe une augmentation de l'utilisation des bus et des camions à l'échelle mondiale, notamment pour la logistique et les transports publics. En Asie, en Océanie et en Europe, les transports publics sont privilégiés par rapport aux transports privés, tandis qu'en Amérique du Nord, la voiture individuelle reste le principal mode de transport. Face à la croissance démographique dans les zones urbaines, le besoin en transports publics se fait sentir, et les infrastructures actuelles s'avèrent insuffisantes. Les constructeurs automobiles du monde entier s'attachent désormais à réduire les émissions mondiales de carbone, ce qui favorise l'essor des véhicules électriques. Les constructeurs de voitures particulières et de taxis privilégient l'adoption de technologies plus écologiques pour répondre à la demande croissante. Ils concentrent leurs efforts sur l'électrification des véhicules, en particulier des voitures particulières. De nombreux pays investissent massivement dans le développement de transports écologiques. Par exemple, en mai 2019, le ministère chinois des Transports et d'autres ministères ont publié conjointement le Plan d'action pour les déplacements écologiques 2019-2022, qui encourage l'utilisation de véhicules propres. La Chine continuera également d'améliorer ses systèmes de transport public et d'information afin de promouvoir les transports écologiques.

Partout dans le monde, les gouvernements prennent diverses mesures pour réduire les émissions de CO2. Ils accordent des allégements fiscaux et des incitations pour encourager l'utilisation de véhicules électriques dans les transports publics, tels que les camions et les bus électriques. Le BYD K9, le camion électrique Mercedes-Benz et le bus hybride Tata Starbus sont quelques exemples de modèles de véhicules électriques. Certains constructeurs de véhicules utilitaires ont récemment présenté des bus électriques, et d'autres ont annoncé leur intention de convertir des camions et des pick-ups à l'électrique. Ainsi, la demande croissante de véhicules électriques contribue à la croissance du marché mondial des systèmes de direction automobile.

Intégration de systèmes EPS technologiquement avancés dans les véhicules commerciaux

La direction assistée électrique (EPS) est principalement utilisée dans les voitures particulières et les véhicules utilitaires légers, et plus rarement dans les poids lourds. Grâce aux progrès technologiques, les systèmes EPS peuvent supporter des charges plus importantes et sont désormais disponibles pour les véhicules utilitaires. Cependant, du fait de leur capacité de charge supérieure, les systèmes de direction assistée hydraulique (HPS) dominent actuellement le marché des véhicules utilitaires. Les systèmes HPS utilisent la commande du moteur, ce qui entraîne une consommation de carburant plus élevée.

Le système EPS est plus économe en carburant et plus fiable que les systèmes HPS car il tire son énergie du réservoir. Sa capacité de charge accrue permettra également son utilisation dans les véhicules utilitaires. Par exemple, Volvo a développé le système Volvo Dynamic Steering, qui utilise un moteur électrique. La direction est régulée 2 000 fois par seconde par le moteur. Cette technologie repose sur la plateforme Torque Overlay. Pour le secteur des pick-ups, Nexteer Automotive a conçu un système de direction assistée électronique à crémaillère. Robert Bosch, autre fabricant leader de systèmes de direction, a introduit le système de direction électrohydraulique Servotwin pour poids lourds. De même, en octobre 2020, Nexteer Automotive Corporation a lancé des systèmes EPS pour véhicules utilitaires. Dans les années à venir, ces avancées devraient générer des opportunités lucratives pour les systèmes EPS sur le marché des véhicules utilitaires.

Analyse de segmentation du rapport sur le marché des systèmes de direction automobile

Les principaux segments ayant contribué à l'élaboration de l'analyse du marché des systèmes de direction automobile sont le type, le type de produit et le type de véhicule.

- Selon le type, le marché se divise en direction assistée électronique, direction assistée hydraulique et direction assistée électrohydraulique. Le segment de la direction assistée électronique détenait la plus grande part de marché en 2023.

- Selon le type de produit, le marché mondial des systèmes de direction automobile se divise en deux catégories principales : la direction à colonne et la direction à crémaillère. Le segment de la direction à crémaillère détenait la plus grande part de marché en 2023.

- Selon le type de véhicule, le marché se divise en voitures particulières et véhicules utilitaires. Le segment des voitures particulières détenait la plus grande part de marché en 2023.

Analyse des parts de marché des systèmes de direction automobile par zone géographique

Le marché mondial des systèmes de direction automobile est segmenté en cinq grandes régions : Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique (MEA) et Amérique du Sud (SAM). Les États-Unis, le Canada et le Mexique sont les principales économies de la région Amérique du Nord. Cette région est l'un des plus importants pôles de production automobile au monde. La présence de constructeurs automobiles et de fabricants de systèmes de direction automobile bien établis en Amérique du Nord stimule le marché. La croissance économique de la région a eu un impact positif sur les ventes de véhicules utilitaires et de voitures particulières. Les systèmes de direction automobile sont intégrés aux voitures particulières et aux véhicules utilitaires pour contrôler la direction du véhicule en mouvement. L'augmentation des ventes de voitures particulières et de véhicules utilitaires accroît la demande en systèmes de direction automobile. En 2020, 13 375 622 voitures particulières et véhicules utilitaires ont été produits dans la région. Aujourd'hui, la direction assistée électronique est devenue un équipement courant. Elle élimine le besoin d'une pompe de direction assistée et de fluides hydrauliques. Auparavant, la direction assistée électronique était conçue pour les véhicules haut de gamme ou les SUV. Cependant, la fiabilité de la direction assistée électronique a accéléré son adoption dans presque tous les types de véhicules. L'intérêt croissant pour ce système stimule le marché nord-américain.

Rapport sur le marché des systèmes de direction automobile

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 37,02 milliards de dollars américains |

| Taille du marché d'ici 2034 | 51,48 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 3,73% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

| Segments couverts |

Par type

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des systèmes de direction automobile : comprendre son impact sur la dynamique commerciale

Le marché des systèmes de direction automobile connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux. Cette demande est alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages du produit. Face à cette demande grandissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, ce qui stimule davantage la croissance du marché.

Actualités et développements récents du marché des systèmes de direction automobile

Le marché des systèmes de direction automobile est évalué à partir de données qualitatives et quantitatives recueillies après des recherches primaires et secondaires, notamment des publications d'entreprises importantes, des données d'associations et des bases de données. Voici une liste des évolutions du marché en matière d'innovations, d'expansion commerciale et de stratégies :

- En janvier 2022, China Automotive Systems Inc. a lancé une nouvelle gamme de systèmes de direction assistée électrique (EPS) pour BYD Auto. BYD remplace les systèmes EPS à crémaillère de ses modèles haut de gamme les plus populaires par des systèmes DP-EPS. China Automotive Systems Inc. a été chargée de la conception et de la fourniture de ces systèmes. La production en série des systèmes DP-EPS a déjà débuté et l'entreprise prévoit de livrer environ 300 000 unités par an. (Source : China Automotive Systems Inc., communiqué de presse)

Rapport sur le marché des systèmes de direction automobile : contenu et livrables

Le rapport « Taille et prévisions du marché des systèmes de direction automobile (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché des systèmes de direction automobile aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre de l'étude.

- Dynamiques du marché telles que les moteurs, les contraintes et les principales opportunités

- tendances du marché des systèmes de direction automobile

- Analyse détaillée PEST/les cinq forces de Porter et analyse SWOT

- Analyse du marché des systèmes de direction automobile couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, la réglementation et les développements récents du marché

- Analyse du marché des systèmes de direction automobile : panorama concurrentiel, concentration du marché, analyse des principaux acteurs et développements récents.

- Profils d'entreprise détaillés

Naveen est un professionnel expérimenté des études de marché et du conseil, fort de plus de 9 ans d'expertise dans des projets personnalisés, syndiqués et de conseil. Actuellement vice-président associé, il a géré avec succès les parties prenantes tout au long de la chaîne de valeur des projets et a rédigé plus de 100 rapports de recherche et plus de 30 missions de conseil. Son expertise couvre des projets industriels et gouvernementaux, contribuant significativement à la réussite de ses clients et à la prise de décision fondée sur les données.

Naveen est titulaire d'un diplôme d'ingénieur en électronique et communication de la VTU, Karnataka, et d'un MBA en marketing et opérations de l'Université de Manipal. Membre actif de l'IEEE depuis 9 ans, il a participé à des conférences et des colloques techniques et s'est porté volontaire au niveau des sections et des régions. Avant d'occuper ce poste, il a travaillé comme consultant stratégique associé chez IndustryARC et comme consultant en serveurs industriels chez Hewlett Packard (HP Global).

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Débloquez des remises exclusives sur les rapports

Demander maintenant

Obtenez un échantillon gratuit pour - Marché des systèmes de direction automobile

Obtenez un échantillon gratuit pour - Marché des systèmes de direction automobile