北美仿制药市场策略、主要参与者、增长机会、分析及至2031年的预测

北美仿制药市场规模及预测(2021-2031)区域份额、趋势及增长机会分析报告涵盖范围:按分子类型(抗抑郁药、抗组胺药、镇痛药、抗生素、抗病毒药、利尿剂、其他)、适应症(代谢性疾病、癌症、免疫系统疾病、呼吸系统疾病、心血管疾病、神经系统疾病、罕见病、其他)、类型(处方药和非处方药)以及分销渠道(医院药房、零售药房、在线药房)划分。

- 状态 : 已发布

- 报告代码 : TIPRE00041412

- 类别 : 生命科学

- 页数 : 200

- 可用报告格式 :

- 最后更新日期 : December 16, 2025

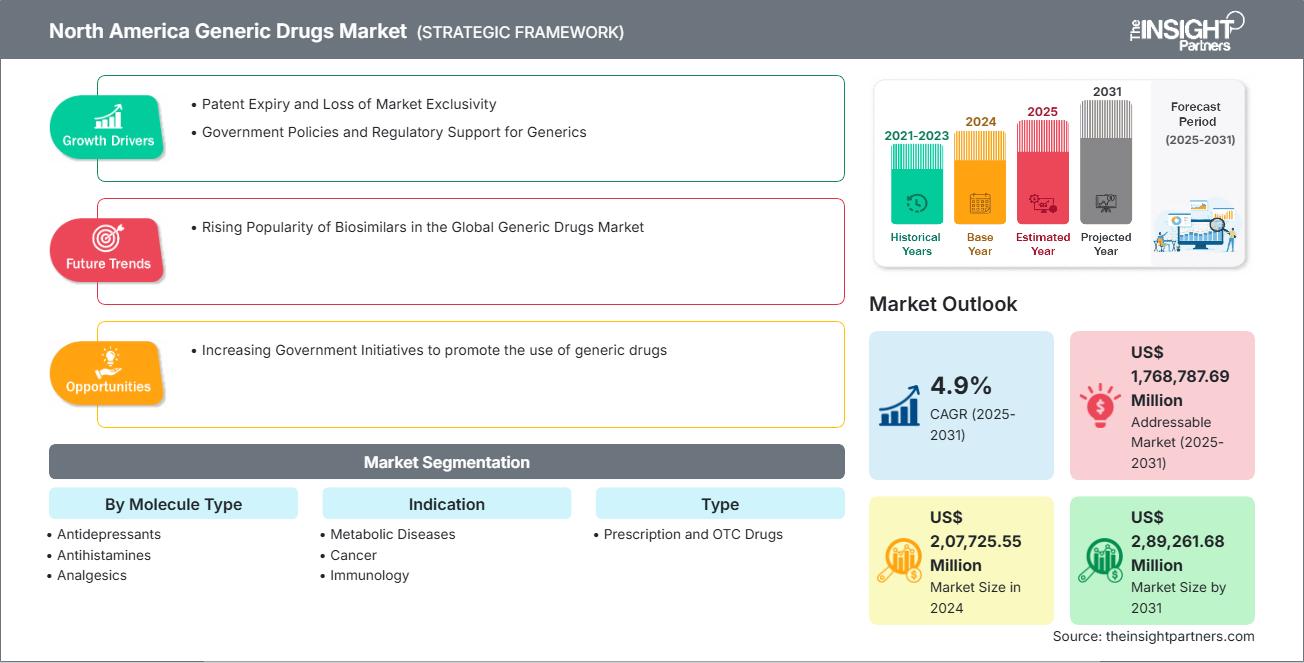

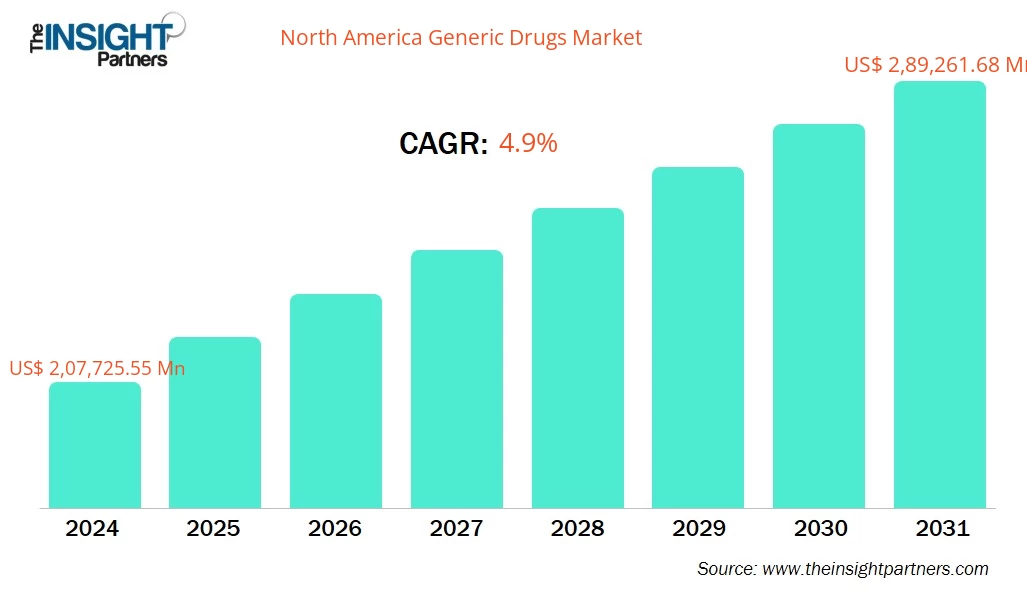

预计到2031年,北美仿制药市场规模将从2024年的2077.2555亿美元增长至2892.6168亿美元。该市场预计在2025年至2031年期间的复合年增长率为4.9%。

执行摘要及北美仿制药市场分析:

北美仿制药市场正稳步扩张,其主要驱动力包括医疗保健成本上升、人口增长、品牌药专利到期以及对价格合理的治疗方案的需求不断增长。美国、加拿大和墨西哥是该市场的主要贡献者,其中美国占据最大的市场份额。到2030年,五分之一的美国人将超过65岁,这将增加对糖尿病、高血压和关节炎等慢性病经济有效治疗方案的需求。政府的支持和监管途径也促进了市场的繁荣。美国食品药品监督管理局(FDA)等机构加快了仿制药的审批流程,确保患者能够更快地获得药物,同时又不影响药物的安全性和有效性。这使得生产商更容易将仿制药推向市场。另一个驱动因素是医疗保健成本控制。支付方和政策制定者都在推广使用仿制药以降低整体医疗支出。据美国可及药品协会(Association for Accessible Medicines)的数据显示,2023年,仿制药占美国处方药总量的90%,占药品支出的18%。此外,该市场也面临着日益激烈的竞争和整合。市场参与者正通过合作和收购来扩大产品组合,以获得规模并满足不断增长的需求。

根据您的需求定制此报告

您可以免费获得任何报告的定制服务,包括本报告的部分内容、国家/地区层面的分析、Excel 数据包,以及面向初创企业和高校的优惠折扣。

北美仿制药市场:战略洞察

-

获取本报告的主要市场趋势。这份免费样品将包含数据分析,内容涵盖市场趋势、估算和预测等。

北美仿制药市场细分分析:

北美仿制药市场分析的关键细分市场包括分子类型、适应症、类型和分销渠道。

- 根据分子类型,北美仿制药市场可分为抗抑郁药、抗组胺药、镇痛药、抗生素、抗病毒药、利尿剂和其他药物。2024年,抗生素类药物占据了最大的市场份额。

- 按适应症划分,北美仿制药市场可分为代谢性疾病、癌症、免疫系统疾病、呼吸系统疾病、心血管疾病、神经系统疾病、罕见病和其他疾病。2024年,癌症领域占据了最大的市场份额。

- 根据类型,北美仿制药市场分为处方药和非处方药。2024年,处方药市场份额更大。

- 按分销渠道划分,北美仿制药市场可分为医院药房、零售药房和在线药房。2024年,医院药房占据了最大的市场份额。

北美仿制药市场报告范围

| 报告属性 | 细节 |

|---|---|

| 2024年市场规模 | 2077.2555亿美元 |

| 到2031年市场规模 | 2892.6168亿美元 |

| 复合年增长率(2025-2031年) | 4.9% |

| 史料 | 2021-2023 |

| 预测期 | 2025-2031 |

| 涵盖部分 |

按分子类型

|

| 覆盖地区和国家 |

北美

|

| 市场领导者和主要公司简介 |

|

北美仿制药市场参与者密度:了解其对商业动态的影响

北美仿制药市场正快速增长,这主要得益于终端用户需求的不断增长,而终端用户需求的增长又源于消费者偏好的转变、技术的进步以及消费者对产品益处的认知度提高等因素。随着需求的增长,企业不断拓展产品线、创新以满足消费者需求并把握新兴趋势,这些都进一步推动了市场增长。

- 获取北美仿制药市场主要参与者概览

北美仿制药市场展望

受多种关键趋势的影响,生物类似药在全球仿制药市场中日益占据重要地位。主要生物制剂专利的到期为生物类似药的出现铺平了道路,使其能够提供更经济实惠的替代方案,并有助于降低医疗保健成本。美国食品药品监督管理局(FDA)和欧洲药品管理局(EMA)等监管机构已为生物类似药建立了简化的审批流程,促进其及时进入市场。这提高了医疗服务提供者对生物类似药的接受度,并得到了真实世界证据和成功临床试验的支持,这些证据证明了生物类似药的安全性和有效性。随着更多生物制剂专利到期,市场竞争日益激烈,促使制药公司加大对生物类似药研发的投入。此外,生物类似药在新兴市场也越来越受欢迎,以更低的成本提高了患者获得必要生物制剂治疗的机会。世界卫生组织指出,包括心血管疾病、癌症、慢性呼吸系统疾病和糖尿病在内的非传染性疾病是全球主要的死亡和致残原因。 2019年,非传染性疾病导致全球5500万例死亡,其中4100万例死亡,占当年所有死亡人数的75%。此外,约有1800万例与非传染性疾病相关的死亡发生在70岁之前,其中82%的过早死亡发生在低收入和中等收入国家。据联合国预测,全球非传染性疾病负担将持续加重,预计到2050年,慢性病将占每年9000万例死亡的86%,绝对数量较2019年增长90%。

慢性病患病率的不断攀升凸显了制定有效预防和管理策略的迫切需求。生物类似药在这方面发挥着至关重要的作用,它们提供经济有效的治疗方案,从而改善患者获得必要疗法的机会,并减轻医疗系统和患者的经济负担。

北美仿制药市场国别分析

按国家划分,北美仿制药市场包括美国、加拿大和墨西哥。2024年,美国占据最大市场份额。

在美国,受慢性病、癌症和传染病负担日益加重以及人们对价格合理的医疗保健解决方案的需求推动,仿制药市场正经历强劲增长。2024年,美国新增癌症病例约200万例,高于2022年的190万例,死亡人数约61万,凸显了对经济有效疗法的迫切需求。尽管一些创新疗法,例如治疗性癌症疫苗(如用于前列腺癌的Provenge)、用于三阴性乳腺癌的新抗原疫苗以及用于胰腺癌的mRNA疫苗(如自体基因cevumeran),都展现出令人鼓舞的成果,临床试验报告显示,三年后高达88%的患者仍保持无癌状态,但仿制药的经济性和可及性对于大规模公共卫生影响仍然至关重要。仿制药在专利到期后发挥着关键作用,使更多人群能够获得救命药物。包括仿制药生产商在内的美国生物制药行业,在创新和规模方面均处于全球领先地位。根据美国药品研究与制造商协会的数据,2022年,制药行业直接产值超过8000亿美元,总经济贡献达1.65万亿美元,约占美国经济总量的3.6%。此外,该行业在国内研发方面投资1410亿美元,占美国所有行业资助的医学研究的78.6%,并运营着1574家符合GMP规范、生产经FDA批准产品的工厂。

北美仿制药市场公司概况

市场上的主要参与者包括梯瓦制药工业有限公司(Teva Pharmaceutical Industries Ltd)、维亚特里斯公司(Viatris Inc)、瑞迪博士实验室有限公司(Dr. Reddy's Laboratories Ltd)、诺华公司(Novartis AG)、太阳制药工业有限公司(Sun Pharmaceutical Industries Ltd)、艾伯维公司(AbbVie Inc)、阿斯利康公司(AstraZeneca Plc)、赛诺菲公司(Sanofi SA)、阿拉宾度制药有限公司(Aurobindo Pharma Ltd)和格兰马克制药有限公司(Glenmark Pharmaceuticals Ltd)等。这些企业正采取各种战略,例如扩张、产品创新以及并购,以向消费者提供创新产品并提高市场份额。

北美仿制药市场研究方法:

本报告中呈现的数据收集和分析遵循以下方法:

二手研究

研究过程始于全面的二手资料研究,利用内部和外部资源收集每个市场的定性和定量数据。常用的二手资料来源包括但不限于:

- 公司网站、年度报告、财务报表、券商分析和投资者演示文稿。

- 行业贸易期刊及其他相关出版物。

- 政府文件、统计数据库和市场报告。

- 针对在该市场运营的公司的相关新闻文章、新闻稿和网络直播。

笔记:

公司概况部分包含的所有财务数据均已标准化为美元。对于以其他货币报告的公司,相关数据已使用相应年份的汇率转换为美元。

初步研究

Insight Partners每年都会对行业利益相关者和专家进行大量一手访谈,以验证其数据分析并获得宝贵见解。这些研究访谈旨在:

- 验证并完善二手研究结果。

- 提升分析团队的专业技能和市场理解能力。

- 深入了解市场规模、趋势、增长模式、竞争动态和未来前景。

初步研究通过电子邮件互动和电话访谈进行,涵盖不同地区的各个市场、类别、细分市场和子细分市场。参与者通常包括:

- 行业利益相关者:副总裁、业务拓展经理、市场情报经理和全国销售经理

- 外部专家:估值专家、研究分析师和具有行业特定专业知识的关键意见领袖

Mrinal 是一位经验丰富的研究分析师,在生命科学市场情报和咨询领域拥有超过 8 年的经验。凭借战略思维和对卓越的不懈追求,她在医药预测、市场机遇评估和行业基准制定方面积累了深厚的专业知识。她的工作致力于提供切实可行的洞察,帮助客户做出明智的战略决策。

Mrinal 的核心优势在于将复杂的定量数据集转化为有意义的商业智能。她敏锐的分析能力有助于制定市场进入 (GTM) 战略,并发掘制药和医疗器械行业的增长机会。作为一名值得信赖的顾问,她始终致力于简化工作流程并建立最佳实践,从而为客户推动创新并提高运营效率。

- 全面的市场规模与预测分析

- 详细的细分市场分析

- 深入的市场动态评估

- 区域及国家级洞察

- 竞争格局与企业对标分析

- 战略性商业情报

客户评价

Insight Partners 的 SCADA 系统市场报告内容全面,对当前趋势和未来预测提供了宝贵的见解。该团队始终高度专业、响应迅速且乐于助人。我们非常满意,强烈推荐他们的服务。

兰·凯德姆 伙伴, Reali Technologies LTD我请求一份关于特定软件市场的报告,团队在几天内就完成了。报告信息非常相关,而且呈现得非常出色。之后,我请求对报告进行一些修改和补充。团队再次迅速响应,不到一周我就收到了最终报告。

让-埃尔韦·詹恩 主席, 未来分析公司我们与 Insight Partners 合作进行了一项重要的市场研究和预测。他们清晰地洞察了机遇和风险,帮助我们制定了计划。他们的研究简单易用,数据可靠,帮助我们做出了明智而自信的决策。我们强烈推荐他们。

皮尤什·纳格帕尔 高级副总裁, 远光全球Insight Partners 凭借其深厚的行业专业知识,提供了富有洞察力、结构合理的市场研究。他们的团队始终专业且响应迅速。用户友好的网站让访问行业报告变得顺畅无阻。我们强烈推荐他们可靠、高质量的研究服务。

安达幸彦 首席执行官, 深蓝有限责任公司这是我第一次从The Insight Partners购买市场报告。起初我有些犹豫,但访问了他们的网站后,我更放心地冒险购买市场报告。我对报告的质量和客户服务非常满意。我对最初的报告有一些疑问和意见,但在与他们的分析师通过电子邮件沟通了几次后,我相信这份报告可以作为我们战略规划流程的参考。非常感谢您抽出宝贵的时间,让这次体验如此愉快。我一定会向其他人推荐你们的服务,当我们需要更多市场数据时,你们将是我的首选。

约翰·铃木 总裁兼首席执行官、董事会董事, BK科技感谢您在处理我关于尼日利亚传染病体外诊断市场信息请求的过程中所展现的支持和专业精神。感谢您的耐心、指导,以及您愿意提供的折扣,最终促成了这笔交易。我期待未来与 Insight Partners 继续合作,这一切都要归功于您与我初次接触后留下的良好印象。

奇吉奥克博士 ONYIA 董事总经理, PineCrest 医疗保健有限公司购买理由

- 明智的决策

- 了解市场动态

- 竞争分析

- 客户洞察

- 市场预测

- 风险规避

- 战略规划

- 投资论证

- 识别新兴市场

- 优化营销策略

- 提升运营效率

- 顺应监管趋势