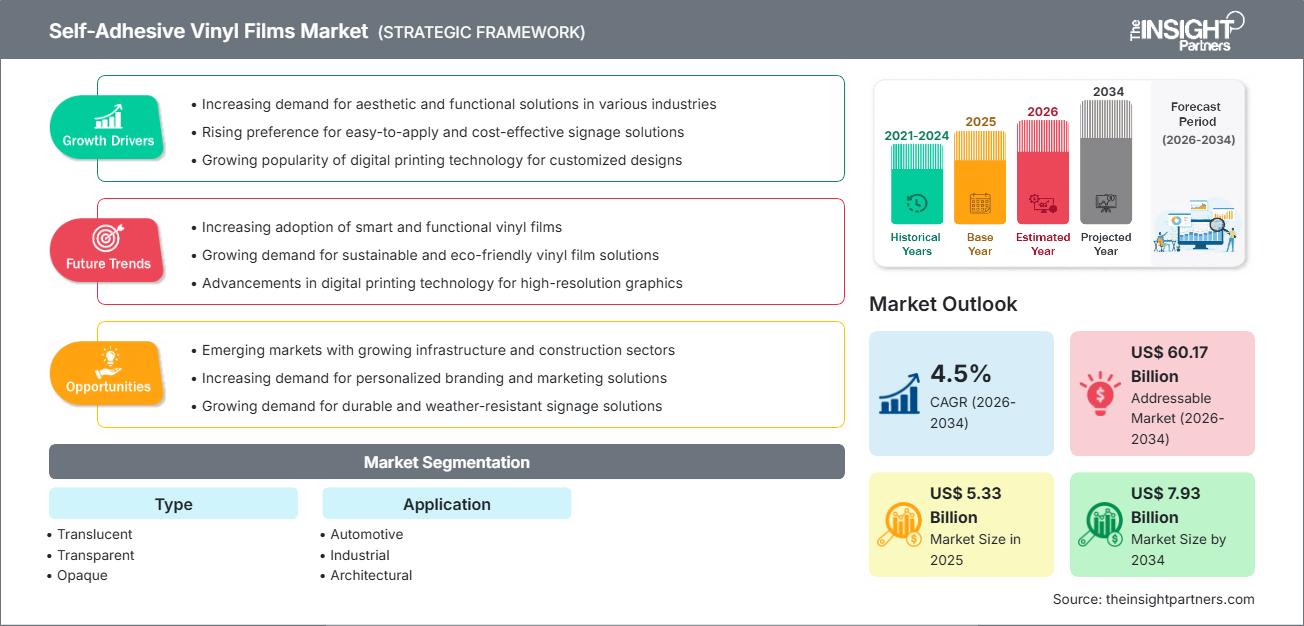

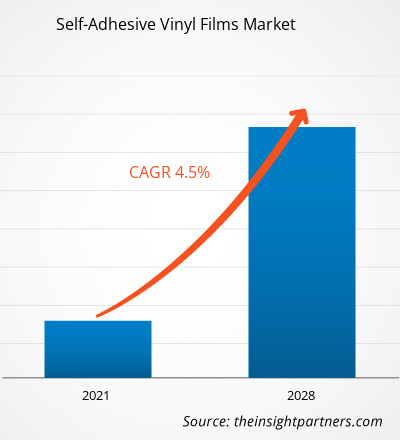

全球自粘乙烯基薄膜市场规模预计将从2025年的53.3亿美元增长至2034年的79.3亿美元。预计在2026年至2034年的预测期内,该市场将以4.5%的复合年增长率增长。市场的主要驱动因素包括:全球对高性价比品牌解决方案的日益关注、消费者对车辆个性化需求的增长,以及对可持续、无PVC薄膜替代品的显著需求增长。此外,电子商务行业的增长(对专用标签的需求)、建筑翻新项目的扩张以及UV固化和乳胶油墨技术的日益普及(这些技术可提高薄膜的耐久性)预计也将推动市场增长。

自粘乙烯基薄膜市场分析

自粘乙烯基薄膜市场分析显示,随着各行业优先考虑长期耐用性和易用性,高性能材料的需求正在增长。采购趋势表明,市场正在分化:一部分是用于短期促销的传统压延薄膜,另一部分是用于复杂表面(例如车身贴膜)的高级流延薄膜。在建筑和室内装饰领域,自粘薄膜为传统油漆和壁纸提供了一种低干扰的替代方案,从而涌现出新的战略机遇。分析还指出,市场扩张取决于粘合剂的创新,特别是无气泡和可重新定位技术的开发。如今,品牌差异化优势体现在讲述品牌故事、强调环保责任、低VOC排放以及产品生命周期追踪能力等方面。这种策略有助于制造商在众多专业供应商的市场中收取更高的价格。

自粘乙烯基薄膜市场概览

自粘乙烯基薄膜正从区域性工业主力产品转变为全球高端商品。虽然其应用领域最初主要集中在户外广告牌和车队标识,但如今自粘乙烯基薄膜正拓展至地板贴膜、窗户隐私膜和专用家具贴膜等增值产品领域。小型区域加工商和大型全球出口商都参与到这一市场中,并广泛应用压敏胶(PSA)技术。北美和亚太地区消费者越来越注重设计感和健康意识,他们正在寻找用途广泛的广告工具,这使得乙烯基薄膜作为一种“轻度冲击”的临时装饰选择而广受欢迎。欧洲仍然是主要的生产中心,但亚太地区已成为创新和消费的领导者,尤其是在面向新兴经济体的线上B2B销售方面。

在北美,市场主要受强劲的广告环境和成熟的汽车改装文化驱动。对车队品牌推广、零售标牌和高性能车身贴膜的高需求支撑着该行业的发展。此外,消费者对DIY家居装修和建筑装饰日益增长的兴趣也促进了家用和商用领域的增长。

根据您的需求定制此报告

获取免费定制服务自粘乙烯基薄膜市场:战略洞察

-

获取本报告的主要市场趋势。这份免费样品将包含数据分析,内容涵盖市场趋势、估算和预测等。

自粘乙烯基薄膜市场驱动因素和机遇

市场驱动因素:

- 卓越的通用性和易用性:自粘乙烯基材料在粘合层中拥有更小的微通道,并采用无气泡技术,因此不同技能水平的人都能轻松粘贴。这一优势,加上人们日益增长的“翻新而非更换”理念,正推动着它的流行。

- 全球品牌品类的高端化:高端零售和特色旗舰店的扩张持续推高了对高端乙烯基材料的需求。随着品牌向手工体验方向发展,纹理和特种乙烯基饰面的销量也持续稳定增长。

- 数字和电子商务渠道的快速扩张:在线零售打破了传统地域限制,为小众图案设计开辟了新的天地。这一点在亚太和北美等地区定制贴纸和小批量品牌推广解决方案的迅速普及中尤为明显。

市场机遇:

- 拓展至建筑和家居装饰领域:除了商业标牌,乙烯基薄膜在住宅和酒店行业的家具、墙壁和玻璃的视觉更新方面提供了重要的机会。

- 新兴亚太走廊的增长:西方供应商与亚洲分销商建立战略伙伴关系,有助于进入中国和印度的高利润市场,这些市场对优质、清洁标签品牌产品的需求正在增长。

- 多元化发展到专业认证领域:生产商通过 PVC-free、Non-Phthalate 和 UL Greenguard 等认证来瞄准特定人群的机会日益增多,正如最近北美市场零售扩张的成功案例所表明的那样。

自粘乙烯基薄膜市场报告细分分析

本报告对自粘乙烯基薄膜市场份额进行了多维度分析,旨在更清晰地展现其市场结构、增长潜力及新兴趋势。以下是大多数行业报告中常用的标准细分方法:

按类型:

- 不透明材料:由于成熟的供应链和成本效益,不透明材料是推动销量增长的主要因素,尤其是在传统的汽车和户外用品制造领域。

- 透明橱窗:一个快速增长的细分市场,与现代建筑趋势相契合。它越来越受到注重橱窗美感和多层次品牌形象的高端零售商的青睐。

- 半透明:专为背光标牌和灯箱设计,提供柔和、均匀的光线传输,可在城市市场中实现全天候可见性。

按申请方式:

- 汽车行业:增长最快的应用领域,涵盖车队品牌推广和变色车身贴膜,受益于移动广告和个性化的扩展。

- 工业用途:主要用于安全标志、标签和设备标记,对耐用性和耐恶劣环境的要求很高。

- 建筑:室内装饰和玻璃幕墙领域正在蓬勃发展,受益于专业和豪华商业翻新项目的扩张。

按地理位置:

- 北美

- 欧洲

- 亚太地区

- 南美洲和中美洲

- 中东和非洲

自粘乙烯基薄膜市场区域洞察

The Insight Partners 的分析师对预测期内自粘乙烯基薄膜市场的区域趋势和影响因素进行了详尽的阐述。本节还探讨了北美、欧洲、亚太地区、中东和非洲以及南美和中美洲等地区的自粘乙烯基薄膜市场细分和地域分布。

自粘乙烯基薄膜市场报告范围

| 报告属性 | 细节 |

|---|---|

| 2025年市场规模 | 53.3亿美元 |

| 到2034年市场规模 | 79.3亿美元 |

| 全球复合年增长率(2026-2034 年) | 4.5% |

| 史料 | 2021-2024 |

| 预测期 | 2026-2034 |

| 涵盖的领域 |

按类型

|

| 覆盖地区和国家 |

北美

|

| 市场领导者和主要公司简介 |

|

自粘乙烯基薄膜市场参与者密度:了解其对业务动态的影响

自粘乙烯基薄膜市场正快速增长,这主要得益于终端用户需求的不断增长,而终端用户需求的增长又源于消费者偏好的转变、技术的进步以及消费者对产品优势认知的提高。随着需求的增长,企业不断拓展产品线、创新以满足消费者需求并把握新兴趋势,这些都进一步推动了市场增长。

自粘乙烯基薄膜市场份额地域分析

预计未来几年亚太地区将实现最快增长。南美和中美洲、中东和非洲等新兴市场也为高端图形薄膜生产商和工业标签制造商提供了许多尚未开发的扩张机会。

自粘乙烯基薄膜市场正经历着一场重大变革,从传统的标牌材料转型为全球高价值功能性材料。推动市场增长的因素包括:汽车个性化需求的不断增长、“DIY”家居装修趋势的兴起以及奢侈品零售业的扩张。以下是按地区划分的市场份额和趋势概述:

1. 北美洲

- 市场份额:这是一个小众但快速扩张的细分市场,其增长动力来自高额的广告支出和国内包装店的增长。

-

关键驱动因素:

- 消费者对高端车身贴膜和定制贴纸的偏好日益增长。

- “特色”黑胶唱片在高档连锁超市和零售环境中的主流化。

- 除了本土“美国原创”品牌外,欧洲高性能薄膜的进口量也在增加。

- 趋势:零售分销规模扩大,以及成功采用专业认证(例如,不含PVC)来吸引注重健康的消费群体。

2. 欧洲

- 市场份额:在全球占据最大份额,这得益于德国、法国、意大利和英国根深蒂固的制造业生态系统。

-

关键驱动因素:

- 国内对公共交通和建筑修复领域标志性品牌材料的消耗量很高。

- 完善的加工基础设施和严格的化学品安全监管框架(REACH)。

- 政府大力扶持图像处理行业的中小型企业。

- 趋势:企业战略重心正从传统的PVC转向优先发展高利润、可持续的薄膜生产。此外,为了满足环保意识日益增强的消费者需求,企业也越来越关注有机认证材料。

3. 亚太地区

- 市场份额:增长最快的地区,中国和印度是整个非洲大陆的主要引擎,尤其是在工业薄膜领域。

-

关键驱动因素:

- 庞大的消费群体寻求优质、高影响力的零售品牌和标牌。

- 政府支持的基础设施建设项目侧重于“智慧城市”和城市发展。

- 快速的城市化进程和不断增长的可支配收入导致人们更偏爱西式的“豪华”装饰风格。

- 趋势:电子和汽车行业使用的高端乙烯基材料严重依赖电子商务平台和 B2B 合同。

4. 南美洲和中美洲

- 市场份额:新兴市场,巴西、阿根廷和智利等国的工艺品行业正在蓬勃发展。

-

关键驱动因素:

- 提高人们对品牌对小型企业营养价值的认识。

- 将小型标牌制作店现代化改造为商业级印刷服务商。

- 中高收入群体对地中海风格的室内装饰越来越感兴趣。

- 趋势:精品品牌代理机构的兴起,以及用于家具升级改造的纹理乙烯基薄膜的引入,以区别于占主导地位的传统市场。

5. 中东和非洲

- 市场份额:在大尺寸显示领域拥有深厚文化底蕴的发展中市场,正在向正规化的商业生产转型。

-

关键驱动因素:

- 高耐久性标牌在区域市场中一直存在。

- 干旱气候下对耐紫外线和耐热薄膜的需求量很大。

- 对“智能基础设施”进行战略投资,以改善本地视觉传播和品牌形象。

- 趋势:采用现代印刷和粘合技术来规范本地市场,同时专注于交通运输领域的高性能薄膜。

市场密度高,竞争激烈

由于3M公司、艾利丹尼森公司和ORAFOL欧洲有限公司等老牌领先企业的存在,市场竞争日益激烈。区域性手工专家和利基企业,如Arlon Graphics(美国)和Hexis SAS(法国),以及亚洲创新者,如LG Hausys(韩国)和Lintec Corporation(日本),也共同构成了多元化的市场格局。

这种竞争环境促使供应商通过以下方式实现差异化:

- 将乙烯基材料定位为油漆的优良替代品,强调其保护性能、易于去除和无限的定制选项。

- 自粘产品现在不仅仅包括平面薄膜。各公司还提供纹理贴膜、抗菌薄膜和高端漆面保护膜(PPF)。

- 生产商负责从粘合剂配方到本地分销的整个流程。这确保了产品质量和透明度,并符合符合道德规范的清洁标签标准。

- 像用于气孔粘合剂的微复制等新型加工技术,有助于制造高质量的薄膜,这些薄膜被应用于全球要求苛刻的建筑和汽车项目中。

机遇与战略举措

- 与高端零售渠道和电子商务平台合作,以满足亚太和北美市场对可定制和“可拆卸”装饰产品的激增需求。

- 采用可持续的生产方式和循环经济认证(例如可回收的衬纸和无溶剂粘合剂),以吸引具有环保意识的千禧一代和 Z 世代消费者,他们正在寻求符合道德规范的广告替代方案。

自粘乙烯基薄膜市场的主要企业有:

- 3M

- 艾利丹尼森公司

- LG Hausys

- 林泰克

- Arlon Graphics, LLC

- Hexis SAS

- Metamark

- Kay Premium Marking Films Ltd.

- 汉高有限公司

- 干粉

免责声明:以上列出的公司不分先后顺序。

自粘乙烯基薄膜市场新闻及最新动态

- 2025年3月,Kay Premium Marking Films推出了K52100系列数码乙烯基材料,这是所有数码印刷应用的理想之选。这款高性能聚合物乙烯基薄膜专为满足现代印刷专业人士的需求而设计,具有出色的印刷性能、耐用性和易用性。

- 2025年2月,高品质自粘纸和薄膜产品(包括标签材料、图文解决方案和可移除自粘产品)的领先专家UPM Raflatac收购了Metamark。此举旨在加速UPM Raflatac向高价值图文领域的扩张。

自粘乙烯基薄膜市场报告涵盖范围和交付成果

《自粘乙烯基薄膜市场规模及预测(2021-2034)》报告对市场进行了详细分析,涵盖以下领域:

- 本报告对全球、区域和国家层面的自粘乙烯基薄膜市场规模及预测进行了分析,涵盖了所有关键市场细分领域。

- 自粘乙烯基薄膜市场趋势,以及市场动态,例如驱动因素、制约因素和主要机遇。

- 详细的PEST和SWOT分析

- 自粘乙烯基薄膜市场分析,涵盖关键市场趋势、全球和区域框架、主要参与者、法规和近期市场发展动态。

- 自粘乙烯基薄膜市场的行业格局和竞争分析,包括市场集中度、热力图分析、主要参与者和最新发展。

- 公司详细简介。

- 全面的市场规模与预测分析

- 详细的细分市场分析

- 深入的市场动态评估

- 区域及国家级洞察

- 竞争格局与企业对标分析

- 战略性商业情报

客户评价

Insight Partners 的 SCADA 系统市场报告内容全面,对当前趋势和未来预测提供了宝贵的见解。该团队始终高度专业、响应迅速且乐于助人。我们非常满意,强烈推荐他们的服务。

兰·凯德姆 伙伴, Reali Technologies LTD我请求一份关于特定软件市场的报告,团队在几天内就完成了。报告信息非常相关,而且呈现得非常出色。之后,我请求对报告进行一些修改和补充。团队再次迅速响应,不到一周我就收到了最终报告。

让-埃尔韦·詹恩 主席, 未来分析公司我们与 Insight Partners 合作进行了一项重要的市场研究和预测。他们清晰地洞察了机遇和风险,帮助我们制定了计划。他们的研究简单易用,数据可靠,帮助我们做出了明智而自信的决策。我们强烈推荐他们。

皮尤什·纳格帕尔 高级副总裁, 远光全球Insight Partners 凭借其深厚的行业专业知识,提供了富有洞察力、结构合理的市场研究。他们的团队始终专业且响应迅速。用户友好的网站让访问行业报告变得顺畅无阻。我们强烈推荐他们可靠、高质量的研究服务。

安达幸彦 首席执行官, 深蓝有限责任公司这是我第一次从The Insight Partners购买市场报告。起初我有些犹豫,但访问了他们的网站后,我更放心地冒险购买市场报告。我对报告的质量和客户服务非常满意。我对最初的报告有一些疑问和意见,但在与他们的分析师通过电子邮件沟通了几次后,我相信这份报告可以作为我们战略规划流程的参考。非常感谢您抽出宝贵的时间,让这次体验如此愉快。我一定会向其他人推荐你们的服务,当我们需要更多市场数据时,你们将是我的首选。

约翰·铃木 总裁兼首席执行官、董事会董事, BK科技感谢您在处理我关于尼日利亚传染病体外诊断市场信息请求的过程中所展现的支持和专业精神。感谢您的耐心、指导,以及您愿意提供的折扣,最终促成了这笔交易。我期待未来与 Insight Partners 继续合作,这一切都要归功于您与我初次接触后留下的良好印象。

奇吉奥克博士 ONYIA 董事总经理, PineCrest 医疗保健有限公司购买理由

- 明智的决策

- 了解市场动态

- 竞争分析

- 客户洞察

- 市场预测

- 风险规避

- 战略规划

- 投资论证

- 识别新兴市场

- 优化营销策略

- 提升运营效率

- 顺应监管趋势