乏核燃料处置和再处理市场概况、增长、趋势、分析、研究报告(2022-2030 年)

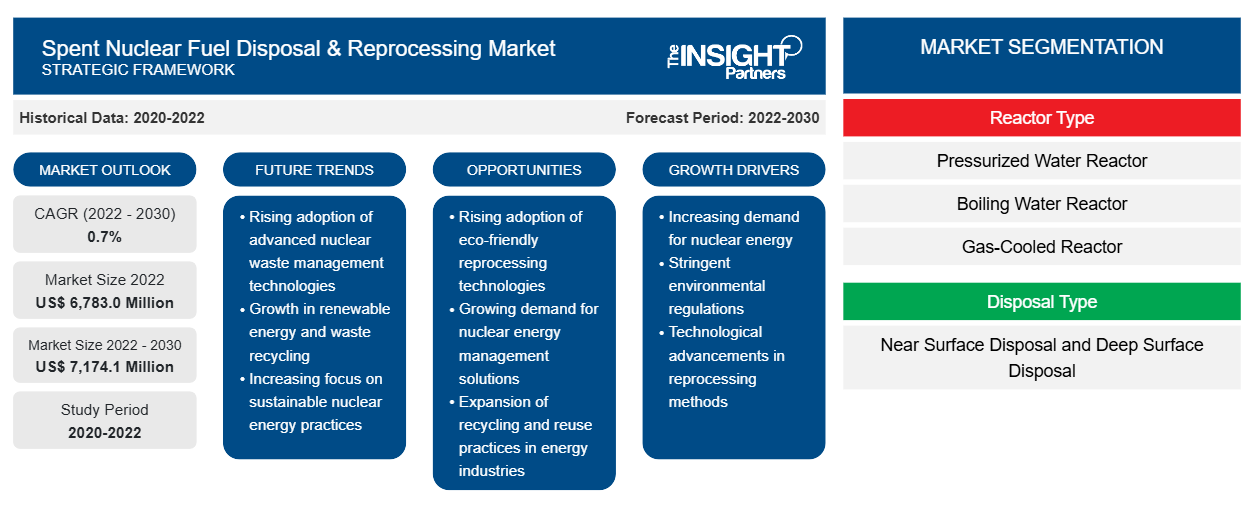

历史数据 : 2020-2022 | 基准年 : 2022 | 预测期 : 2022-2030乏核燃料处置和后处理市场规模和预测(2020-2030 年)、全球和区域份额、趋势和增长机会分析报告范围:按反应堆类型(压水反应堆、沸水反应堆、气冷反应堆等);处置类型(近地表处置和深地表处置);废物管理类型(处置、储存和后处理);和地理位置

- 状态 : 数据发布

- 报告代码 : TIPRE00031428

- 类别 : 能源和电力

- 页数 : 150

- 可用报告格式 :

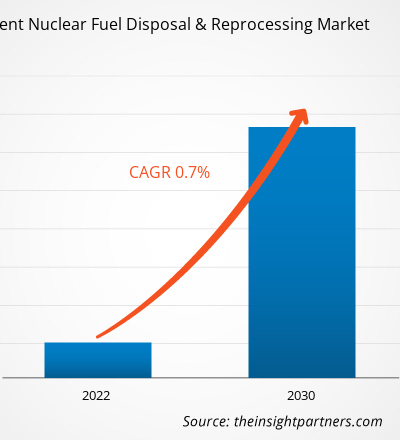

[研究报告] 2022 年乏核燃料处置和再处理市场规模价值为 67.83 亿美元,预计到 2030 年将达到 71.741 亿美元;预计 2022-2030 年期间的复合年增长率为 0.7%。

分析师观点:

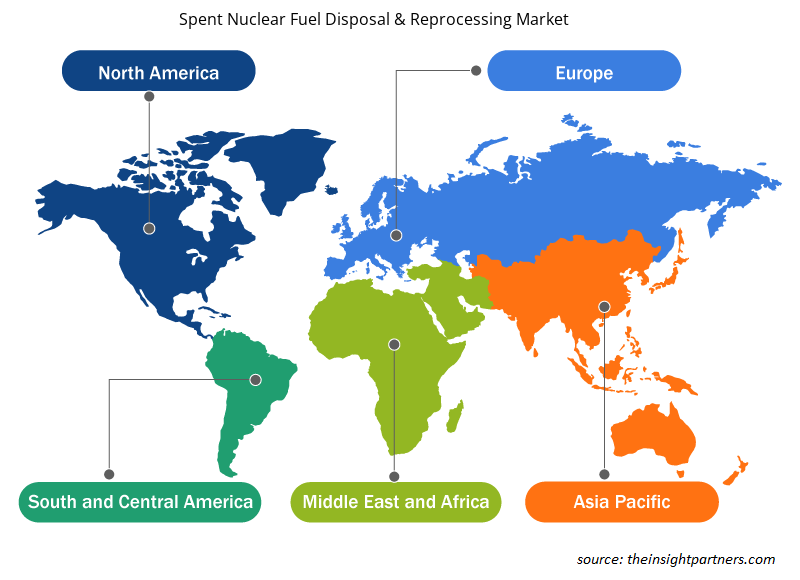

全球乏核燃料处置和再处理市场已细分为五个主要区域:北美、欧洲、亚太地区 (APAC)、中东和非洲 (MEA) 和南美 (SAM)。在全球范围内,乏核燃料的处置和再处理是使用核技术的国家面临的一个关键问题。据世界核协会称,截至 2016 年,已产生 390,000 吨乏核燃料废物。乏核燃料在处置和再处理技术的帮助下进行管理。世界各地正在开发深地质储存库 (DGR),以处理放射性衰变的乏核燃料,以便可以妥善储存和保护它数千年。在 DGR 规划方面最先进的五个国家——芬兰、瑞典、加拿大、瑞士和法国——的经验表明,技术和运营能力以及公众接受度的证据对于朝着一个 DGR 的方向迈进是必不可少的。

此外,亚太地区拥有 145 多个在运核反应堆,约 30-35 个核反应堆正在建设中。此外,该地区的政府还制定了在该地区再开发 50-60 座核反应堆的坚定计划。亚太地区工业化和城市化进程的加快是预计会产生巨大能源需求的主要因素之一。因此,核电站的建设正在增加,这随后产生了该地区对乏核燃料管理的需求。预计这将在预测期内推动该地区对处置和再处理设施的需求。

市场概况:

废核燃料 (SNF) 管理是核能行业的一个重要组成部分,涉及安全、负责任地处理核能发电过程中产生的放射性物质。废核燃料 (SNF) 管理涵盖一系列活动,包括收集、运输、储存、再加工和处置核反应堆产生的放射性废料。主要目标是安全地储存并最终处置这些废物,最大限度地降低环境污染和辐射暴露的风险。

废核燃料处置和再处理市场分析包括处理和处置由不同反应堆技术产生的高放射性废料,称为废核燃料。这种废核燃料需要不同的处理、再处理和储存解决方案。由于运行的反应堆种类繁多,废核燃料处置和再处理市场分为压水反应堆 (PWR)、沸水反应堆 (BWR) 和气冷反应堆。

处置阶段通过考虑不同的安全和环境因素,将乏燃料核燃料处置和再处理市场进一步区分为近地表处置和深地表处置。该市场的未来增长与高效乏燃料管理的技术进步、严格的法规遵从以及安全、长期再处理和处置解决方案的开发密切相关。随着核电继续在全球能源战略中发挥作用,乏燃料核燃料处置和再处理市场有望扩大,满足废物类型、反应堆类型和处置策略的特定需求,以确保可持续和安全的核能未来。

定制此报告以满足您的需求

您可以免费定制任何报告,包括本报告的部分内容、国家级分析、Excel 数据包,以及为初创企业和大学提供优惠和折扣

乏核燃料处置和再处理市场:战略洞察

-

获取此报告的关键市场趋势。这个免费样品将包括数据分析,从市场趋势到估计和预测。

市场驱动因素:

核电站建设不断增加

人口增长和工业化推动全球能源需求增长,这必然导致能源生产扩张。核电可以满足这一需求所需的大部分电力,有助于实现可靠的能源供应。此外,能源安全是推动全球核电扩张的一个根本因素。各国寻求多样化和可靠的能源,以减少对化石燃料的依赖,确保稳定的能源供应,促进经济增长和国家安全。与化石燃料相比,核电提供稳定而持续的能源,不易受价格波动和供应中断的影响。

与北美和欧洲国家多年来发电能力(尤其是核能)增长受限不同,一些亚洲国家正在规划和建设新的核电站,以满足日益增长的清洁电力需求。据世界核能协会称,亚太地区共有 148 座核反应堆投入运行,另有 39 座正在建设中,这表明未来十年核能发电量将显著增长,从而推动未来几年乏核燃料处理和后处理市场的增长。由于这些优势,世界各国政府都在投资建设核电站,以在不排放碳的情况下发电。例如,加拿大安大略省政府在 2020 年至 2033 年期间投资超过 250 亿美元用于翻新达灵顿和布鲁斯核电站的核反应堆。预计这些举措将在预测期内推动乏核燃料处理和后处理的增长。

节段分析:

根据反应堆类型,乏核燃料处置和后处理市场细分为压水反应堆、沸水反应堆、气冷反应堆和其他。压水反应堆在 2022 年占乏核燃料处置和后处理市场收入的 80.0% 以上,预计将成为预测期内的关键部分。目前,世界上有 359 座可运行的压水核反应堆,预计这些反应堆将比其他核反应堆产生更多的电力,而这反过来又有望产生核反应堆类型中大部分的乏核燃料。设计简单和复杂性低是推动采用压水反应堆的主要特点之一。此外,它们被认为是最安全和最可控的系统。同时,由于主回路和次回路是分开的,压水反应堆被污染的可能性非常低,从而导致废物产生量很少。

区域分析:

根据 The Insight Partners 的分析,2022 年,欧洲的乏核燃料处置和再处理市场份额最高,为 37.1%,预计在分析时间范围内以 3.4% 的复合年增长率下降,原因是未来几年计划关闭和核反应堆容量增加缓慢。

欧洲国家正致力于制定关键战略,以实现碳减排目标,并确保人民免受核燃料废物产生的危害。为了实现欧盟 2050 年雄心勃勃的气候中和目标,该地区许多国家正在转向无碳能源生产和利用。

目前,核电满足了该地区约 25% 的能源需求,占该地区低碳发电量的约 50%。从 2006 年到 2022 年,罗马尼亚、匈牙利、捷克、荷兰、斯洛文尼亚和芬兰等国家提高了核能发电能力;然而,相反,德国、斯洛伐克、保加利亚、法国、西班牙和瑞典等国家从核电站采购的能源却有所减少,因为这些国家未来更倾向于核电站退役。此外,该地区核电站的老化也预计将在 2022 年至 2030 年间减缓乏核燃料处置和再处理市场的发展。

乏核燃料处理和再处理市场报告范围

乏核燃料处置和再处理市场区域洞察

Insight Partners 的分析师已详细解释了预测期内影响废核燃料处置和再处理市场的区域趋势和因素。本节还讨论了北美、欧洲、亚太地区、中东和非洲以及南美和中美洲的废核燃料处置和再处理市场细分和地理位置。

- 获取乏核燃料处置和再处理市场的区域特定数据

乏核燃料处置和再处理市场报告范围

| 报告属性 | 细节 |

|---|---|

| 2022 年市场规模 | 67.83 亿美元 |

| 2030 年市场规模 | 71.741亿美元 |

| 全球复合年增长率(2022 - 2030 年) | 0.7% |

| 史料 | 2020-2022 |

| 预测期 | 2022-2030 |

| 涵盖的领域 |

按反应堆类型

|

| 覆盖地区和国家 |

北美

|

| 市场领导者和主要公司简介 |

|

市场参与者密度:了解其对商业动态的影响

废核燃料处置和再处理市场正在快速增长,这得益于终端用户需求的不断增长,而这些需求又源于消费者偏好的不断变化、技术进步以及对产品优势的认识不断提高等因素。随着需求的增加,企业正在扩大其产品范围,进行创新以满足消费者需求,并利用新兴趋势,从而进一步推动市场增长。

市场参与者密度是指在特定市场或行业内运营的企业或公司的分布情况。它表明在给定市场空间中,相对于其规模或总市场价值,有多少竞争对手(市场参与者)存在。

在乏核燃料处置和再处理市场运营的主要公司有:

- 奥吉安股份有限公司

- 永久修复

- SVENSK KäRNBRäNSLEHANTERING AB

- 安萨尔多能源公司

- 欧安诺集团

免责声明:上面列出的公司没有按照任何特定顺序排列。

- 获取乏核燃料处置和再处理市场顶级关键参与者概述

关键球员分析:

Augean Plc、Perma-Fix Environmental Services, Inc.、Svensk Kärnbränslehantering AB、Ansaldo Energia、US Ecology, Inc.、Veolia Environmental Services、Bechtel Corporation、EnergySolutions、BHI Energy 和 Waste Control Specialists, LLC 是乏核燃料处置和再处理市场的主要参与者。

最新动态:

全球废核燃料处置和再处理市场中的公司高度采用并购等无机和有机战略。以下列出了废核燃料处置和再处理市场主要参与者的一些最新进展:

|

年

|

消息

|

国家

|

|

2022 |

EnergySolutions LLC 获得美国核管理委员会的批准,收购 Dominion Energy Kewaunee, Inc. 并转让 Kewaunee 发电站的运营许可证。 |

北美 |

|

2020 |

威立雅集团旗下威立雅北美公司签署协议,收购美国铝业公司位于美国甘斯普林斯的危险废物处理场,扩大其危险废物处理和回收业务 |

欧洲 |

Nivedita 是一位经验丰富的研究专业人士,在市场研究和商业咨询领域拥有超过 9 年的经验。她目前担任 The Insight Partners 的 ICT 领域项目经理,在管理和执行跨技术领域的联合研究、定制研究、订阅研究和咨询研究方面拥有深厚的专业知识。

Nivedita 在提供数据驱动的分析和切实可行的洞察方面拥有丰富的经验,并已成为多个关键项目的关键贡献者。她的工作涉及端到端的项目执行——从理解客户目标、分析市场趋势到制定战略建议。她与领先的 ICT 公司广泛合作,帮助他们识别市场机遇并引领行业变革。

Nivedita 拥有德拉敦 IMS 的管理学 MBA 学位。在加入 The Insight Partners 之前,她在浦那的 MarketsandMarkets 和 Future Market Insights 积累了宝贵的经验,担任过各种研究职位,并在行业分析和客户互动方面奠定了坚实的基础。

- 历史分析(2 年)、基准年、预测(7 年)及复合年增长率

- PEST和SWOT分析

- 市场规模、价值/数量 - 全球、区域、国家

- 行业和竞争格局

- Excel 数据集

客户评价

Insight Partners 的 SCADA 系统市场报告内容全面,对当前趋势和未来预测提供了宝贵的见解。该团队始终高度专业、响应迅速且乐于助人。我们非常满意,强烈推荐他们的服务。

兰·凯德姆 伙伴, Reali Technologies LTD我请求一份关于特定软件市场的报告,团队在几天内就完成了。报告信息非常相关,而且呈现得非常出色。之后,我请求对报告进行一些修改和补充。团队再次迅速响应,不到一周我就收到了最终报告。

让-埃尔韦·詹恩 主席, 未来分析公司我们与 Insight Partners 合作进行了一项重要的市场研究和预测。他们清晰地洞察了机遇和风险,帮助我们制定了计划。他们的研究简单易用,数据可靠,帮助我们做出了明智而自信的决策。我们强烈推荐他们。

皮尤什·纳格帕尔 高级副总裁, 远光全球Insight Partners 凭借其深厚的行业专业知识,提供了富有洞察力、结构合理的市场研究。他们的团队始终专业且响应迅速。用户友好的网站让访问行业报告变得顺畅无阻。我们强烈推荐他们可靠、高质量的研究服务。

安达幸彦 首席执行官, 深蓝有限责任公司这是我第一次从The Insight Partners购买市场报告。起初我有些犹豫,但访问了他们的网站后,我更放心地冒险购买市场报告。我对报告的质量和客户服务非常满意。我对最初的报告有一些疑问和意见,但在与他们的分析师通过电子邮件沟通了几次后,我相信这份报告可以作为我们战略规划流程的参考。非常感谢您抽出宝贵的时间,让这次体验如此愉快。我一定会向其他人推荐你们的服务,当我们需要更多市场数据时,你们将是我的首选。

约翰·铃木 总裁兼首席执行官、董事会董事, BK科技感谢您在处理我关于尼日利亚传染病体外诊断市场信息请求的过程中所展现的支持和专业精神。感谢您的耐心、指导,以及您愿意提供的折扣,最终促成了这笔交易。我期待未来与 Insight Partners 继续合作,这一切都要归功于您与我初次接触后留下的良好印象。

奇吉奥克博士 ONYIA 董事总经理, PineCrest 医疗保健有限公司购买理由

- 明智的决策

- 了解市场动态

- 竞争分析

- 客户洞察

- 市场预测

- 风险规避

- 战略规划

- 投资论证

- 识别新兴市场

- 优化营销策略

- 提升运营效率

- 顺应监管趋势

获取免费样品 - 乏核燃料处置和后处理市场

获取免费样品 - 乏核燃料处置和后处理市场