基板类 PCB 市场增长、规模、份额、趋势、关键参与者分析及 2031 年预测

类基板 PCB 市场规模及预测(2021 - 2031 年)、全球及地区份额、趋势及增长机会分析报告覆盖范围:按线宽/间距(25/25 和 30/30 µm 以及小于 25/25 µm)、制造工艺(MSAP 和 UV LDI)、应用(消费电子、汽车、工业、医疗等)和地域

- 状态 : 已发布

- 报告代码 : TIPRE00014544

- 类别 : 电子和半导体

- 页数 : 225

- 可用报告格式 :

- 最后更新日期 : April 04, 2025

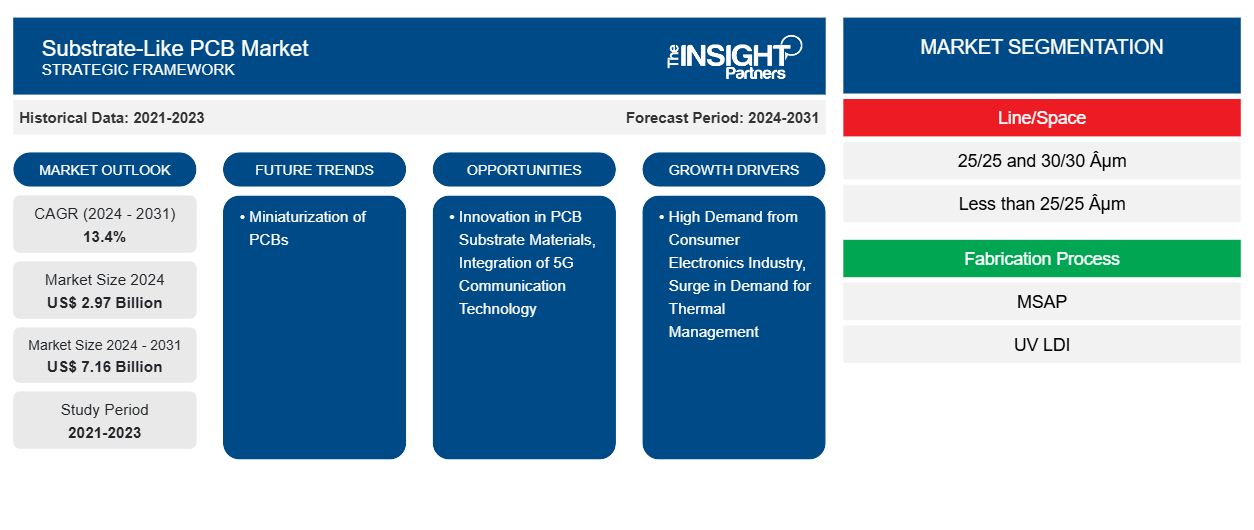

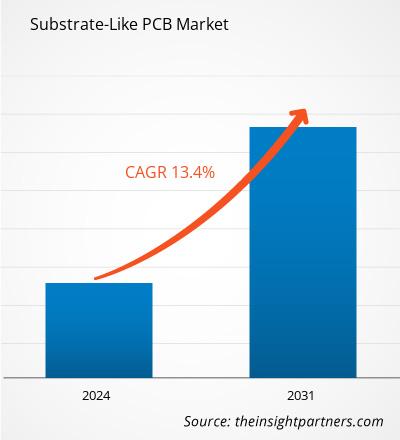

预计到 2031 年,基板类 PCB 市场规模将从 2024 年的 29.7 亿美元增至 71.6 亿美元。预计 2024-2031 年期间市场复合年增长率将达到 13.4%。PCB 的小型化可能会在未来几年为市场带来新的趋势。

类基板 PCB 市场分析

类基板 PCB(SLP 或类基板印刷电路板)具有与半导体基板相似的特性。该 PCB 专为先进的 IC 封装和超高密度应用而开发。类基板 PCB 结合了传统电路板和半导体基板的特性,可满足消费者对现代电子产品的需求。这些 PCB 被高度整合到智能手机、可穿戴设备、计算机、制动系统、ADAS 和其他先进消费电子产品等高性能应用中,以提高其性能。类基板 PCB 提供高密度、高性能、紧凑的设计,能够满足当前小型化电子产品的需求。此外,类基板 PCB 提供的显着优势,例如热管理、高密度互连和通过减少电磁干扰 (EMI) 实现的信号完整性,增加了它们在行业中的应用。消费电子、汽车、医疗、工业、航空航天和其他行业正在使用类基板 PCB 来提高设备和系统的电气性能,从而推动市场发展。

类基板 PCB 市场概览

消费电子行业需求的增长、客户对热管理的需求、汽车行业的不断扩张以及制造商对制造电动汽车和自动驾驶汽车的关注是推动类基板 PCB 市场发展的几个重要因素。此外,对智能手机、可穿戴设备和无线技术的投资不断增加,推动了全球对类基板 PCB 的需求。此外,PCB 基板中使用的创新材料,例如环氧树脂、聚四氟乙烯 (PTFE)、玻璃纤维编织、柔性聚合物和其他降低热量的介电和绝缘材料,以及 5G 通信技术在商业模式中的集成,是预计在预测期内为类基板 PCB 市场增长创造机会的几个因素。此外,研发活动的增加、PCB 的小型化以及工业对下一代 PCB 的需求鼓励制造商专注于开发微型 PCB,从而促进类基板 PCB 市场的增长。

定制此报告以满足您的需求

您可以免费定制任何报告,包括本报告的部分内容、国家级分析、Excel 数据包,以及为初创企业和大学提供优惠和折扣

类基板 PCB 市场:战略洞察

-

获取此报告的关键市场趋势。这个免费样品将包括数据分析,从市场趋势到估计和预测。

类基板 PCB 市场驱动因素和机遇

热管理需求激增

热管理是裸 PCB 和组装层面日益严重的问题,尤其是在高功率和高电压应用中,对更好的传热和冷却解决方案的要求至关重要。基板类 PCB 采用聚酰亚胺、双马来酰亚胺三嗪 (BT) 树脂和玻璃纤维增强环氧树脂 (FR-4) 制成,这些材料比其他电路板材料具有更好的导热性。许多行业广泛使用基板类 PCB 来改善电子元件的散热,从而提高导热性并增加设备可靠性和使用寿命。例如:

• 在消费电子行业,基板类 PCB 用于高端智能手机、笔记本电脑和游戏机,以减少处理器、图形处理单元 (GPU) 和电源模块的热量。这些设备的内部结构变得越来越复杂,因此必须控制强大芯片产生的热量并保持其性能和耐用性。例如,基板类 PCB 用于高性能智能手机,以有效调节处理器产生的热量,确保设备即使在用于视频流和游戏时也能保持凉爽。

• 电动汽车 (EV) 和自动驾驶系统高度依赖基板类 PCB 来保持其电子设备的热稳定性,尤其是电力电子设备和电池管理系统。电动汽车中的冷却电源模块对于电池系统的安全性和性能至关重要。此外,在汽车行业,基板类 PCB 用于电动汽车中的电池充电器、电源逆变器和电机控制器的热管理。

• 在电信行业,一些操作需要高频传输,其中功率放大器会产生大量热量,这增加了对基板类 PCB 的需求,以改善热管理。这在基站和通信中心尤为重要,因为停机可能导致严重的服务中断。例如,5G 网络的基站需要高效的热管理来处理功率放大器和高频组件。

• 在医疗行业,热管理对于提高设备性能和患者安全至关重要。基板类 PCB 为在操作过程中保持敏感医疗设备低温提供了可靠的选择。例如,先进的诊断设备(如磁共振成像 (MRI) 机和便携式医疗设备)使用基板类 PCB 进行热控制,以避免过热并延长设备寿命。

基板类 PCB 为工业应用提供了显著的优势,例如可以实现产品小型化、增强性能以及改善热性能和机械性能。这增加了其在消费电子、汽车、医疗、电信、医疗和航空航天等各个行业的需求。因此,热管理需求的激增推动了基板类 PCB 市场的增长。

PCB 基板材料的创新

陶瓷等传统材料一直是 PCB 的基础。最近,PCB 已成为电子行业创新的中心。在这个充满活力的行业中,环氧树脂、聚四氟乙烯 (PTFE)、玻璃纤维编织物、柔性聚合物和其他介电和绝缘材料等 PCB 基板已从传统材料转变为纳米复合材料。这些材料为 PCB 的组件提供机械支撑和电气绝缘。PCB 基板是安装导电路线和电子元件的基础,支持允许电脉冲在整个电路中流动的导电迹线。随着电子制造商专注于开发先进设备,PCB 制造商对 PCB 基板的采用正在增加。下面提到了其中一些创新材料:

• 高频材料:聚四氟乙烯 (PTFE) 和陶瓷填充碳氢化合物等高频材料代表着 PCB 基板发展的重要一步。这些材料可最大程度地减少信号损失并提高信号完整性,这对于以更高频率发送数据至关重要。采用这些材料可以创建能够处理下一代无线通信和其他高频应用中使用的高数据速率的 PCB。

• 柔性和刚柔结合基板:柔性和刚柔结合基板(通常由聚酰亚胺制成)的引入使 PCB 能够弯曲或贴合非平面表面,为可穿戴设备创造了潜在的应用空间。刚柔结合基板将柔性和刚性材料结合在一块板上,实现了灵活性和结构完整性之间的平衡。这项发明正在重塑产品设计,从而可以开发可折叠智能手机、柔性显示器和其他小型电子产品。

• 纳米复合材料:纳米复合材料通过在基础材料中添加纳米颗粒来改善 PCB 基板。这些纳米颗粒通常以碳为基础,通过为 PCB 提供更好的性能、更小的尺寸和更高的可靠性来提高机械强度、热导率和电气特性。此外,纳米复合材料在航空航天和医疗设备应用中特别有用,因为这些应用的尺寸和重量至关重要。随着材料技术的进步,纳米复合材料在 PCB 基板上的集成量激增,这进一步提高了电子设备的效率和性能。

PCB 基板是电子元件精确集成的框架,可用于制造为各种电子设备(包括智能手机、平板电脑和工业机器)供电的复杂电路。因此,PCB 基板材料的创新有望在预测期内为基板类 PCB 市场增长创造机会。

类基板 PCB 市场报告细分分析

有助于得出类基板 PCB 市场分析的关键部分是线路/空间、制造工艺和应用。

- 根据线宽/间距,基板类 PCB 市场分为 25/25 和 30/30 µm 以及小于 25/25 µm。25/25 和 30/30 µm 部分在 2024 年占据了较大的市场份额。

- 根据制造工艺,基板类 PCB 市场分为 MSAP 和 UV LDI。MSAP 部分在 2024 年占据了最大的市场份额。

- 根据应用,基板类 PCB 市场细分为消费电子、汽车、工业、医疗等。其他部分在 2024 年占据了最大的市场份额。

基板类 PCB 市场份额按地区分析

载板类PCB市场报告的地理范围主要分为五个区域:北美、亚太、欧洲、中东和非洲、南美和中美。

2023 年,亚太地区占据了相当大的市场份额。5G 网络基础设施的发展和行业对多层 PCB 的需求鼓励市场参与者增加产量并开发定制 PCB 以满足客户的动态需求。政府的举措和对提高与基板类 PCB 优势相关的认识的关注正在推动市场增长。例如,2022 年 4 月,中国知识产权局授予深圳市金旺电子有限公司中国专利优秀奖,以表彰其开发了多层 PCB 生产方法和多层 PCB 板。这些多层 PCB 板通常用于 5G 基站、数据存储、服务器、交换路由器、卫星系统、工业控制和医疗设备。此外,工业对多层 PCB 的需求不断增长,鼓励深圳市金旺电子有限公司生产和制造具有显着工业化效益的各种多层产品。

由于政府和市场参与者更加注重提升电子制造业,预计韩国基板类 PCB 市场将在预测期内扩大。例如,IPC International, Inc. 于 2024 年 10 月 29 日在首尔举办了第二届年度 IPC 韩国电子标准和技术研讨会 PC K-FEST 2024。该研讨会旨在应对电子制造业的挑战,展示 IPC 标准如何提高制造性能和质量。此外,市场参与者正专注于扩大其在韩国的业务以吸引新客户,这很可能在预测期内为市场创造机会。例如,2024 年 1 月 6 日,小米推出了一家新子公司和一系列智能设备,包括智能手机、可穿戴设备、电视、移动电源和机器人吸尘器,以扩大其在韩国的影响力。这些产品支持小米满足从经济实惠到高端设备的各种消费者需求。随着电子设备变得越来越紧凑和微型,对更小、更高效的电路板的需求也在增加。智能手机、平板电脑、可穿戴设备和物联网设备均使用基板类 PCB 进行高密度封装。

类基板 PCB 市场区域洞察

Insight Partners 的分析师已详尽解释了预测期内影响类基板 PCB 市场的区域趋势和因素。本节还讨论了北美、欧洲、亚太地区、中东和非洲以及南美和中美洲的类基板 PCB 市场细分和地理位置。

- 获取基板类 PCB 市场的区域特定数据

类基板 PCB 市场报告范围

| 报告属性 | 细节 |

|---|---|

| 2024 年的市场规模 | 29.7亿美元 |

| 2031 年市场规模 | 71.6亿美元 |

| 全球复合年增长率(2024 - 2031) | 13.4% |

| 史料 | 2021-2023 |

| 预测期 | 2024-2031 |

| 涵盖的领域 |

按线/间距

|

| 覆盖地区和国家 |

北美

|

| 市场领导者和主要公司简介 |

|

类基板 PCB 市场参与者密度:了解其对业务动态的影响

基板类 PCB 市场正在快速增长,这得益于终端用户需求的不断增长,而这些需求又源于消费者偏好的不断变化、技术进步以及对产品优势的认识不断提高等因素。随着需求的增加,企业正在扩大其产品范围,进行创新以满足消费者的需求,并利用新兴趋势,从而进一步推动市场增长。

市场参与者密度是指在特定市场或行业内运营的企业或公司的分布情况。它表明在给定市场空间中,相对于其规模或总市场价值,有多少竞争对手(市场参与者)存在。

在类基板 PCB 市场运营的主要公司有:

- 华通制造有限公司

- 景硕互联科技

- 三星电机株式会社

- AT&S 奥地利技术与系统技术股份公司

- 真鼎科技集团科技控股有限公司

- TTM 科技公司

免责声明:上面列出的公司没有按照任何特定顺序排列。

- 获取类基板 PCB 市场主要参与者概览

类基板 PCB 市场新闻及最新发展

通过收集一手和二手研究的定性和定量数据来评估类基板 PCB 市场,其中包括重要的公司出版物、协会数据和数据库。下面列出了类基板 PCB 市场的一些发展情况:

- ICAPE 集团宣布签署合同,收购日本 NTW 集团 100% 的资本,该集团专门从事亚洲 PCB 分销。通过接入 ICAPE 集团的全球物流平台,NTW 可以为客户提供新服务,扩大产品范围,从而提高盈利增长。(来源:ICAPE 集团,新闻稿,2024 年 9 月)

- 中国知识产权局公布了第二十三届中国专利奖评审结果,景旺电子的多层PCB生产方法及多层PCB板荣获中国专利优秀奖。中国专利奖由中国知识产权局和世界知识产权组织共同主办。(来源:深圳市景旺电子有限公司,新闻稿,2022年4月)

类基板 PCB 市场报告覆盖范围和交付成果

“类基板 PCB 市场规模和预测(2021-2031 年)”报告对以下领域进行了详细的市场分析:

- 范围内涵盖的所有关键细分市场的全球、区域和国家层面的类基板 PCB 市场规模和预测

- 类基板 PCB 市场趋势,以及驱动因素、限制因素和关键机遇等市场动态

- 详细的 PEST 和 SWOT 分析

- 类基板 PCB 市场分析涵盖关键市场趋势、全球和区域框架、主要参与者、法规和最新市场发展

- 行业格局和竞争分析,涵盖市场集中度、热点图分析、知名企业以及基板类 PCB 市场的最新发展

- 详细的公司简介

Naveen 是一位经验丰富的市场研究和咨询专业人士,在定制项目、联合项目和咨询项目方面拥有超过 9 年的专业经验。他目前担任副总裁,成功管理了项目价值链中的利益相关者,撰写了 100 多份研究报告和 30 多项咨询项目。他的工作涵盖工业和政府项目,为客户的成功和数据驱动的决策做出了重要贡献。

Naveen 拥有卡纳塔克邦 VTU 的电子与通信工程学位,以及马尼帕尔大学的市场营销与运营 MBA 学位。他已担任 IEEE 会员 9 年,积极参与各种会议、技术研讨会,并在分部和地区层面担任志愿者。在此之前,他曾担任 IndustryARC 的助理战略顾问和惠普(惠普全球)的工业服务器顾问。

- 全面的市场规模与预测分析

- 详细的细分市场分析

- 深入的市场动态评估

- 区域及国家级洞察

- 竞争格局与企业对标分析

- 战略性商业情报

客户评价

Insight Partners 的 SCADA 系统市场报告内容全面,对当前趋势和未来预测提供了宝贵的见解。该团队始终高度专业、响应迅速且乐于助人。我们非常满意,强烈推荐他们的服务。

兰·凯德姆 伙伴, Reali Technologies LTD我请求一份关于特定软件市场的报告,团队在几天内就完成了。报告信息非常相关,而且呈现得非常出色。之后,我请求对报告进行一些修改和补充。团队再次迅速响应,不到一周我就收到了最终报告。

让-埃尔韦·詹恩 主席, 未来分析公司我们与 Insight Partners 合作进行了一项重要的市场研究和预测。他们清晰地洞察了机遇和风险,帮助我们制定了计划。他们的研究简单易用,数据可靠,帮助我们做出了明智而自信的决策。我们强烈推荐他们。

皮尤什·纳格帕尔 高级副总裁, 远光全球Insight Partners 凭借其深厚的行业专业知识,提供了富有洞察力、结构合理的市场研究。他们的团队始终专业且响应迅速。用户友好的网站让访问行业报告变得顺畅无阻。我们强烈推荐他们可靠、高质量的研究服务。

安达幸彦 首席执行官, 深蓝有限责任公司这是我第一次从The Insight Partners购买市场报告。起初我有些犹豫,但访问了他们的网站后,我更放心地冒险购买市场报告。我对报告的质量和客户服务非常满意。我对最初的报告有一些疑问和意见,但在与他们的分析师通过电子邮件沟通了几次后,我相信这份报告可以作为我们战略规划流程的参考。非常感谢您抽出宝贵的时间,让这次体验如此愉快。我一定会向其他人推荐你们的服务,当我们需要更多市场数据时,你们将是我的首选。

约翰·铃木 总裁兼首席执行官、董事会董事, BK科技感谢您在处理我关于尼日利亚传染病体外诊断市场信息请求的过程中所展现的支持和专业精神。感谢您的耐心、指导,以及您愿意提供的折扣,最终促成了这笔交易。我期待未来与 Insight Partners 继续合作,这一切都要归功于您与我初次接触后留下的良好印象。

奇吉奥克博士 ONYIA 董事总经理, PineCrest 医疗保健有限公司购买理由

- 明智的决策

- 了解市场动态

- 竞争分析

- 客户洞察

- 市场预测

- 风险规避

- 战略规划

- 投资论证

- 识别新兴市场

- 优化营销策略

- 提升运营效率

- 顺应监管趋势