风电安装市场增长、规模、份额、趋势、关键参与者分析及 2030 年预测

风电安装市场规模及预测(2020 - 2030 年)、全球及地区份额、趋势及增长机会分析报告覆盖范围:按部署类型(陆上及海上)、发电容量(小于 10 MW 及大于 10 MW)及地域划分

- 状态 : 数据发布

- 报告代码 : TIPRE00039004

- 类别 : 能源和电力

- 页数 : 140

- 可用报告格式 :

- 最后更新日期 : June 11, 2024

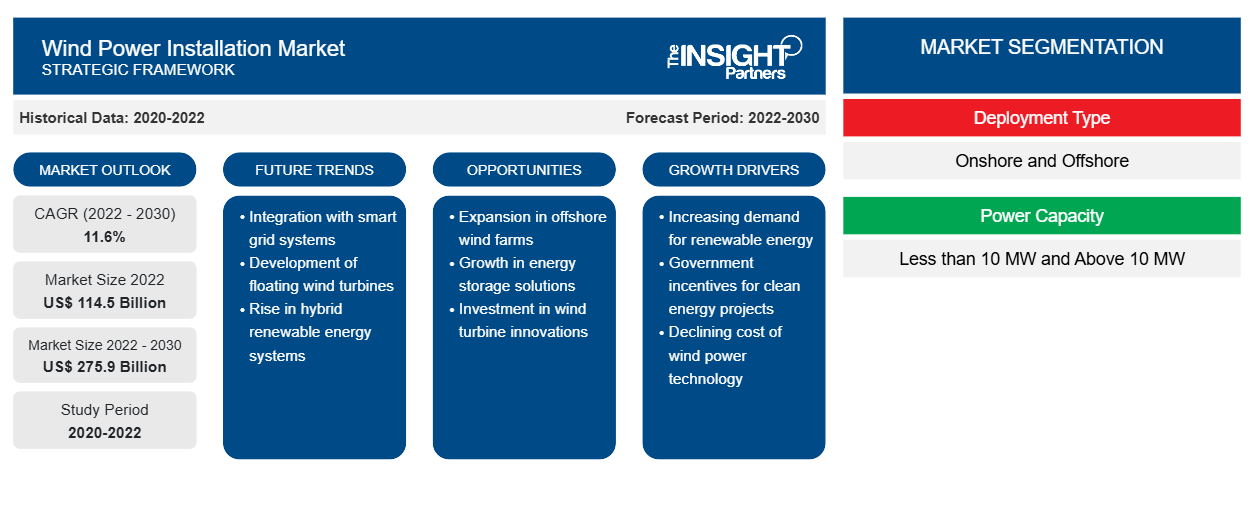

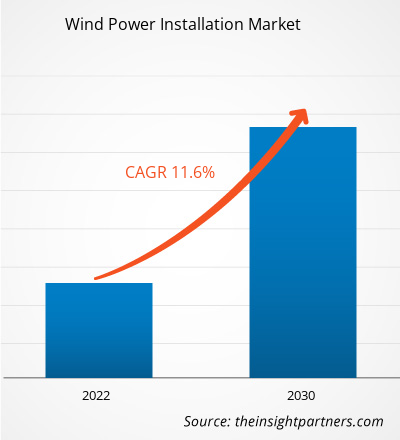

[研究报告] 2022年风电装机市场规模价值1145亿美元,预计到2030年将达到2759亿美元;预计2022-2030年期间复合年增长率为11.6%。

分析师观点:

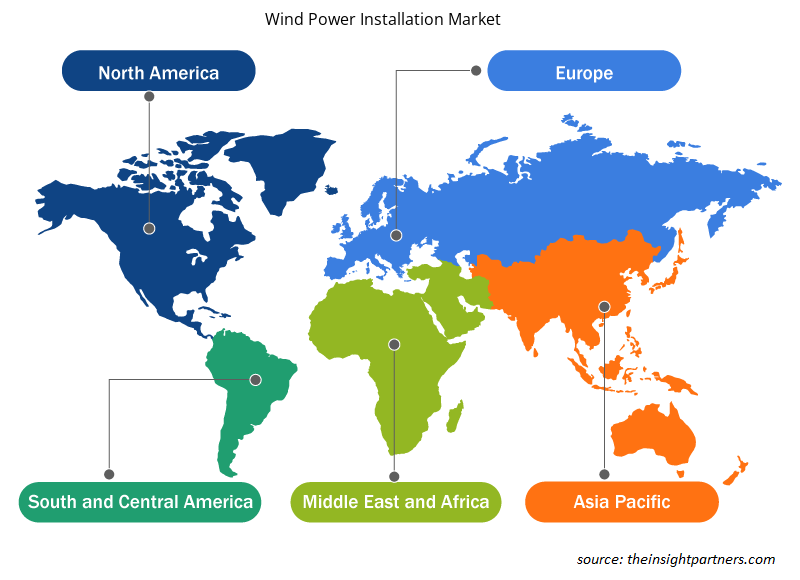

全球风电安装市场报告分为五大区域:北美、欧洲、亚太地区(APAC)、中东和非洲(MEA)和南美(SAM)。

由于亚太、北美和欧洲等地区陆上和海上风电装机数量的增加,风电装机市场预计将大幅增长。可再生能源行业投资的增加、工业化和城镇化的迅猛发展、风能发电能力、新的电气化项目和电网加强计划,都大大促进了亚太地区全球风电装机市场规模的不断增长。亚太地区风能行业将迅速扩张。一项新研究表明,预计本十年内,风能将占该地区电力装机容量的近四分之一,因为国内对海上风电的需求旺盛,到 2030 年,中国大陆将成为全球最大的市场。

市场概况:

风能利用风力涡轮机利用空气运动产生的动能来发电。风能可利用的电量取决于涡轮机的大小和叶片的长度。与其他可再生能源技术相比,风力发电在全球范围内获得了高度关注和认可。风力叶片、涡轮机、轴和其他部件设计技术的新发展促进了风能渗透的重大进步,并实现了可用风能的最佳功率。根据国际可再生能源机构的数据,全球风电装机容量从 2020 年的 731,763 兆瓦增加到 2021 年的 824,874 兆瓦。因此,由于风能的优势以及优惠的政策、激励措施和退税,风电装机容量的如此迅猛增长预计将有利于市场。

即将启动的风电项目预计将于 2024 年和 2025 年开始运营,这将进一步加速风电发电能力的提升。根据瑞典能源署 2022 年 3 月发布的报告,瑞典的风力发电量预计将从 2021 年的 27.4 TWh 增加到 2024 年的 46.9 TWh。根据已发表的分析,预计到 2024 年,瑞典的风力发电量将比 2021 年的水平增加 70% 以上。这一举措旨在减少该国对俄罗斯供应的化石燃料和石油和天然气的依赖。此外,葡萄牙主要公用事业公司 EDP 与法国公司 Engie 的合资企业 Ocean Winds 计划到 2025 年投资 31.5 亿美元开发海上风电项目。合资企业的平等合作伙伴的目标是生产约 7GW 的新产能。因此,这些即将到来的投资举措正在促进风电装机市场的增长。

根据美国能源部的数据,美国海上风电市场预计将在未来十年内实现大规模增长。海上拍卖价格下降、项目水深增加、涡轮机容量上升以及能源平准化成本下降是风电安装市场的主要趋势,预计将使市场受益。COVID-19 的影响反映在美国、印度和台湾等市场的项目调试放缓。尽管 COVID-19 再次爆发,但 2021 年全球陆上风电拍卖活动总体上仍保持正常。中国在 2021 年共分配了 50.6 吉瓦的陆上风电容量,发挥了主导作用,其次是西班牙、印度、南非和德国。当前的全球形势表明,能源政策、新政策举措和大量投资前景不断涌现,这增加了风电安装实现净零排放和能源安全目标的轨迹。

定制此报告以满足您的需求

您可以免费定制任何报告,包括本报告的部分内容、国家级分析、Excel 数据包,以及为初创企业和大学提供优惠和折扣

风电安装市场:战略洞察

-

获取此报告的关键市场趋势。这个免费样品将包括数据分析,从市场趋势到估计和预测。

市场驱动因素:

政府推动风力发电场建设的举措

各国政府在政策和投资方面对增加风能项目安装的支持预计将推动风电安装市场的发展。印度政府通过提供各种财政和金融激励措施,如加速折旧优惠和对风力发电机某些部件的优惠关税豁免,通过私营部门投资推动该国的风电项目。2022 年 1 月,中国人民银行 (PBOC) 开始提供低成本贷款,为脱碳活动提供资金。此外,北京目前的政策举措侧重于向低碳项目开发商提供税收减免和低息贷款、电力市场改革和电网改善。在加拿大,海上可再生能源法规 (ORER) 计划将通过为加拿大近海地区的海上可再生能源(ORE) 项目和电力线制定现代安全和环境保护法规,支持海上可再生能源项目和海上电力线的实施。

节段分析:

根据部署类型,风电安装市场分为陆上和海上风电部署。陆上部分占 2022 年风电安装总市场份额的 79.53%。预计海上部分在全球风电安装市场预测期内将实现 13.8% 的最高增长率。这是由于北美和欧洲等地区对海上风电安装的投资增加。海上风电技术应用的增长前景主要归因于技术进步、相关优势以及各种服务提供商提供的交钥匙解决方案的增加。各国对实现清洁能源目标的认识日益提高,推动了对浮动海上风电的需求,这为风电安装市场增长创造了潜在机会。

区域分析:

根据 Insight Partners 风电装机市场分析,2022 年,亚太地区风电装机市场份额最高,为 52.8%,预计在预测期内将以 11.1% 的复合年增长率增长,这要归功于未来几年计划和正在进行的风电项目增加。亚太地区各国正致力于采取关键战略,以实现碳减排目标,并通过风力发电为其人民提供能源安全。为了实现 2050 年的碳减排目标,该地区许多国家正在朝着无碳能源生产和利用的方向发展。印度是亚太地区风电装机市场第二大国家,2022 年风电总装机量超过 1.5 吉瓦。预计该国对清洁发电的需求增长将推动未来几年风电装机市场的增长。此外,欧洲和北美是关键地区,分别占 2022 年风电装机市场总量的 28.5% 和 11.0%。

随着亚太地区可再生能源的快速增长,太阳能和风电将在整合不稳定可再生能源和确保整个电力系统的可靠性方面发挥越来越重要的作用。在该地区的许多发展中国家,储能市场仍处于新兴阶段,但发展潜力巨大。预计风力发电厂的安装量将增长,以最大限度地利用成本效益高、灵活的低碳能源,满足日益增长的电力需求。

风电安装市场区域洞察

Insight Partners 的分析师已详细解释了预测期内影响风力发电安装市场的区域趋势和因素。本节还讨论了北美、欧洲、亚太地区、中东和非洲以及南美和中美洲的风力发电安装市场细分和地理位置。

- 获取风电安装市场的区域具体数据

风电安装市场报告范围

| 报告属性 | 细节 |

|---|---|

| 2022 年市场规模 | 1145亿美元 |

| 2030 年的市场规模 | 2759亿美元 |

| 全球复合年增长率(2022 - 2030 年) | 11.6% |

| 史料 | 2020-2022 |

| 预测期 | 2022-2030 |

| 涵盖的领域 |

按部署类型

|

| 覆盖地区和国家 |

北美

|

| 市场领导者和主要公司简介 |

|

风电安装市场参与者密度:了解其对业务动态的影响

风力发电设备市场正在快速增长,这得益于终端用户需求的不断增长,而这些需求又源于消费者偏好的不断变化、技术进步以及对产品优势的认识不断提高等因素。随着需求的增加,企业正在扩大其产品范围,进行创新以满足消费者的需求,并利用新兴趋势,从而进一步推动市场增长。

市场参与者密度是指在特定市场或行业内运营的企业或公司的分布情况。它表明在给定市场空间中,相对于其规模或总市场价值,有多少竞争对手(市场参与者)存在。

在风电设备市场运营的主要公司有:

- 西门子歌美飒可再生能源公司

- 通用电气

- 三菱重工

- 维斯塔斯风力系统

- 森维翁公司

免责声明:上面列出的公司没有按照任何特定顺序排列。

- 了解风电设备市场顶级关键参与者概况

关键球员分析:

西门子歌美飒可再生能源公司、通用电气、三菱重工、维斯塔斯风力系统公司、Senvion SA、Wind World Limited、Indowind、DNV GL、金风科技和 Bergey Wind Power 是本报告的主要参与者。全球风电安装市场报告。

最新动态:

全球风电安装市场中的公司广泛采用合作伙伴关系、协作和并购等无机和有机战略。以下列出了主要风电安装市场参与者的一些最新发展:

年 |

消息 |

国家 |

|

2022 |

维斯塔斯与 PEC Energia 合作在巴西建造了一座 86 兆瓦的风力发电场。凭借该项目,维斯塔斯自 2018 年以来在巴西的 4 兆瓦平台风力涡轮机订单量突破了 7 吉瓦的里程碑。 |

南美洲 |

|

2022 |

西门子歌美飒与 Azure Power 建立新的合作伙伴关系,安装 96 台涡轮机,重点致力于推动印度的风电产业发展。 |

亚太地区 |

Nivedita 是一位经验丰富的研究专业人士,在市场研究和商业咨询领域拥有超过 9 年的经验。她目前担任 The Insight Partners 的 ICT 领域项目经理,在管理和执行跨技术领域的联合研究、定制研究、订阅研究和咨询研究方面拥有深厚的专业知识。

Nivedita 在提供数据驱动的分析和切实可行的洞察方面拥有丰富的经验,并已成为多个关键项目的关键贡献者。她的工作涉及端到端的项目执行——从理解客户目标、分析市场趋势到制定战略建议。她与领先的 ICT 公司广泛合作,帮助他们识别市场机遇并引领行业变革。

Nivedita 拥有德拉敦 IMS 的管理学 MBA 学位。在加入 The Insight Partners 之前,她在浦那的 MarketsandMarkets 和 Future Market Insights 积累了宝贵的经验,担任过各种研究职位,并在行业分析和客户互动方面奠定了坚实的基础。

- 全面的市场规模与预测分析

- 详细的细分市场分析

- 深入的市场动态评估

- 区域及国家级洞察

- 竞争格局与企业对标分析

- 战略性商业情报

客户评价

Insight Partners 的 SCADA 系统市场报告内容全面,对当前趋势和未来预测提供了宝贵的见解。该团队始终高度专业、响应迅速且乐于助人。我们非常满意,强烈推荐他们的服务。

兰·凯德姆 伙伴, Reali Technologies LTD我请求一份关于特定软件市场的报告,团队在几天内就完成了。报告信息非常相关,而且呈现得非常出色。之后,我请求对报告进行一些修改和补充。团队再次迅速响应,不到一周我就收到了最终报告。

让-埃尔韦·詹恩 主席, 未来分析公司我们与 Insight Partners 合作进行了一项重要的市场研究和预测。他们清晰地洞察了机遇和风险,帮助我们制定了计划。他们的研究简单易用,数据可靠,帮助我们做出了明智而自信的决策。我们强烈推荐他们。

皮尤什·纳格帕尔 高级副总裁, 远光全球Insight Partners 凭借其深厚的行业专业知识,提供了富有洞察力、结构合理的市场研究。他们的团队始终专业且响应迅速。用户友好的网站让访问行业报告变得顺畅无阻。我们强烈推荐他们可靠、高质量的研究服务。

安达幸彦 首席执行官, 深蓝有限责任公司这是我第一次从The Insight Partners购买市场报告。起初我有些犹豫,但访问了他们的网站后,我更放心地冒险购买市场报告。我对报告的质量和客户服务非常满意。我对最初的报告有一些疑问和意见,但在与他们的分析师通过电子邮件沟通了几次后,我相信这份报告可以作为我们战略规划流程的参考。非常感谢您抽出宝贵的时间,让这次体验如此愉快。我一定会向其他人推荐你们的服务,当我们需要更多市场数据时,你们将是我的首选。

约翰·铃木 总裁兼首席执行官、董事会董事, BK科技感谢您在处理我关于尼日利亚传染病体外诊断市场信息请求的过程中所展现的支持和专业精神。感谢您的耐心、指导,以及您愿意提供的折扣,最终促成了这笔交易。我期待未来与 Insight Partners 继续合作,这一切都要归功于您与我初次接触后留下的良好印象。

奇吉奥克博士 ONYIA 董事总经理, PineCrest 医疗保健有限公司购买理由

- 明智的决策

- 了解市场动态

- 竞争分析

- 客户洞察

- 市场预测

- 风险规避

- 战略规划

- 投资论证

- 识别新兴市场

- 优化营销策略

- 提升运营效率

- 顺应监管趋势