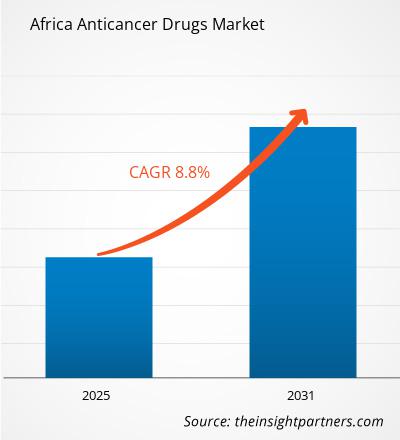

من المتوقع أن يصل حجم سوق أدوية السرطان في أفريقيا إلى 3.23 مليار دولار أمريكي بحلول عام 2031، ارتفاعًا من 1.81 مليار دولار أمريكي في عام 2024. ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب قدره 8.8% خلال الفترة 2025-2031. ومن المرجح أن يكون الذكاء الاصطناعي، الذي يُسرّع رعاية مرضى السرطان، اتجاهًا رئيسيًا في سوق أدوية السرطان في أفريقيا.

تحليل سوق أدوية السرطان في أفريقيا

يُعدّ تزايد حالات السرطان والمبادرات الهادفة إلى تعزيز الوعي به من العوامل الحاسمة في نمو سوق أدوية السرطان في أفريقيا . ومن المتوقع أن تُسهم الاستثمارات المتنامية والمبادرات الحكومية في نمو السوق مستقبلًا. علاوة على ذلك، من المتوقع أن يُتيح العدد المتزايد من التجارب السريرية فرصًا وافرة لنمو السوق خلال فترة التوقعات.

نظرة عامة على سوق أدوية السرطان في أفريقيا

تكتسب أفريقيا مكانة بارزة تدريجيًا في سوق أدوية السرطان نظرًا لتزايد انتشاره وزيادة الوعي بعلاجه. ويستثمر مصنعو الأدوية بكثافة في المنطقة لضمان توافر أدوية السرطان لتوفير خيارات علاجية أفضل. تُعد جنوب أفريقيا من أكثر الدول تقدمًا في المنطقة، تليها مصر. في عام 2020، أبلغت مصر عن حوالي 150,578 حالة إصابة جديدة بالسرطان، وكانت سرطانات الثدي والكبد والمثانة أكثر الحالات المرضية انتشارًا. وبلغ معدل الإصابة الموحد حسب العمر 166.1 لكل 100,000 نسمة، مما يشير إلى وجود طلب على علاجات فعالة للأورام. ووفقًا لتقرير "الاقتصاد العالمي 2025"، بلغ نصيب الفرد من الإنفاق على الرعاية الصحية 180 دولارًا أمريكيًا في عام 2021، مما يعكس جهود الحكومة لتحسين خدمات الرعاية الصحية.

وفقًا لتقرير "اقتصاديات التداول 2025"، قُدّرت قيمة واردات الأدوية بـ 3.62 مليار دولار أمريكي في عام 2023. ووفقًا لتقرير "مجتمع المخاطر العالمي 2025"، تواجه البلاد نقصًا في الأدوية، لا سيما الأدوية الأساسية، بسبب اضطرابات سلسلة التوريد والقيود الاقتصادية. ورغم هذه التحديات، ووفقًا لتقرير "عرب فاينانس 2024"، صدّرت مصر أدوية بقيمة مليار دولار أمريكي في عام 2023، مع هدف إضافي بصادرات بقيمة 1.5 مليار دولار أمريكي في عام 2024.

يشهد قطاع الأورام في مصر تحولاً ملحوظاً، مدعوماً بنمو صناعة الأدوية المحلية والتركيز المتجدد على الابتكار. ومع ذلك، لا يزال الوصول إلى أحدث العلاجات، مثل العلاجات المناعية، غير متكافئ، وغالباً ما يتركز في المراكز الحضرية. ويمكن لمعالجة اختلالات القوى العاملة، وتحقيق اللامركزية في تشخيص السرطان، وتعزيز الشراكات البحثية الدولية، أن تُشكل استراتيجيات بالغة التأثير. ويعتمد نجاح مصر على المدى الطويل على قدرتها على دمج هذه الجهود في نموذج رعاية مستدام وقابل للتطوير لمرضى السرطان.

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق أدوية السرطان في أفريقيا:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليل البيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

محركات وفرص سوق أدوية السرطان في أفريقيا

ارتفاع معدل الإصابة بالسرطان يصب في صالح السوق

برز السرطان كتحدٍّ صحيّ رئيسيّ في أفريقيا، مع إحصاءات مُقلقة تُؤكّد تأثيره. ووفقًا للمقال المعنون "عبء مرض السرطان الناشئ في سكان المناطق الريفية في أفريقيا جنوب الصحراء الكبرى"، والمنشور في يوليو 2024، ساهمت أفريقيا بنسبة 5.7% تقريبًا (1,100,100) من حالات الإصابة و7.2% (712,800) من معدلات الوفيات من إجمالي العبء العالمي للسرطان في عام 2020. ومن المُقدّر أن يُسبّب السرطان وفاة حوالي مليون شخص بحلول عام 2030 في أفريقيا. ووفقًا لبيانات GLOBOCAN 2022، سُجّلت 1.18 مليون حالة إصابة جديدة بالسرطان في أفريقيا في عام 2022، وبلغ عدد الوفيات المرتبطة بالسرطان 763,843 حالة في العام نفسه.

تشهد دول مثل مصر ونيجيريا وجنوب أفريقيا أعلى معدلات الإصابة والوفيات. على سبيل المثال، ووفقًا لأحدث قاعدة بيانات عالمية للسرطان من الوكالة الدولية لبحوث السرطان (IARC)، واجهت مصر عبئًا يُقدر بأكثر من 150,500 حالة إصابة جديدة بالسرطان في عام 2022، وأكثر من 95,000 حالة وفاة مرتبطة بالسرطان في العام نفسه. وتشير تقديرات GLOBOCAN 2022 إلى أن نيجيريا سجلت 127,763 حالة إصابة جديدة بالسرطان في عام 2022. ويُعزى هذا الارتفاع في حالات السرطان بشكل رئيسي إلى عوامل الخطر مثل التحضر، وشيخوخة السكان، وتغيرات نمط الحياة.

تُسجّل أفريقيا جنوب الصحراء الكبرى أعلى معدلات الإصابة بسرطان عنق الرحم في العالم. ووفقًا لمقال "لماذا تُسجّل جنوب وشرق أفريقيا أعلى معدلات الإصابة بسرطان عنق الرحم في العالم"، المنشور في مارس 2023، يُسجّل سرطان عنق الرحم وفاة أكثر من 300 ألف امرأة حول العالم، بما في ذلك وفاة ما يقرب من 80 ألف امرأة في أفريقيا جنوب الصحراء الكبرى، مما يُبرز الحاجة المُلحّة إلى علاجات فعّالة للسرطان. ومع استمرار ارتفاع حالات الإصابة بالسرطان في جميع أنحاء أفريقيا، تُواجه المنطقة حاجةً مُلحّةً إلى حلول علاجية فورية وطويلة الأمد؛ لذا، يُعدّ تطوير أدوية مُضادة للسرطان وإمكانية الحصول عليها أمرًا بالغ الأهمية لتوفير خيارات علاجية مُستهدفة وفعّالة تُلبّي الاحتياجات الصحية الفريدة لمختلف فئات السكان في أفريقيا. وبالتالي، يُعزّز ارتفاع عدد حالات الإصابة بالسرطان نموّ سوق أدوية مُضادة للسرطان في أفريقيا.

ارتفاع عدد التجارب السريرية

في أفريقيا جنوب الصحراء الكبرى، تبلغ معدلات النجاة من السرطان - كما هو مُقاس بنسبة وفيات السرطان إلى الإصابة به - ما يقرب من نصف مثيلتها في البلدان ذات الدخل المرتفع، مما يشير إلى الحاجة المُلحة للبحث لسد هذه الفجوة. وقد وجدت مراجعة نُشرت في ClinicalTrials.gov (مستودع للمعاهد الوطنية للصحة) حول التجارب السريرية 26 تجربة تدخلية فقط متعلقة بالسرطان في جميع أنحاء أفريقيا، منها 6 تجارب أُجريت في بلدان يغلب عليها المرضى من ذوي البشرة السمراء. ومع ذلك، يبدو أن الوضع آخذ في التغير، وهناك مؤشرات على التقدم. ووفقًا لمقال بعنوان "وحدة الأبحاث السريرية الكينية تُدخل طب السرطان الدقيق إلى شرق أفريقيا"، نُشر في مايو 2024، تُجري شركة روش، وهي شركة أدوية سويسرية عملاقة، 61 تجربة سريرية في دول أفريقية، ويركز ثلثاها على علم الأورام. وتشمل هذه التجارب دول شمال أفريقيا مثل المغرب والجزائر وتونس، ودول جنوب الصحراء الكبرى، بما في ذلك غانا وكينيا ونيجيريا وأوغندا وجنوب أفريقيا.

كان توسيع قدرات التجارب السريرية والاستثمارات فيها من الأهداف الاستراتيجية الرئيسية للمنظمة الأفريقية للبحث والتدريب في مجال السرطان (AORTIC). ووفقًا لمقال بعنوان "مشهد التجارب السريرية للأورام في أفريقيا"، نُشر في يوليو 2020، تتصدر مصر الدول الأفريقية من حيث نشاط التجارب السريرية، حيث أجرت 45 تجربة في مجال الأورام، تليها جنوب أفريقيا بـ 11 تجربة، ثم الجزائر وكينيا بـ 10 تجارب لكل منهما. وكانت شمال أفريقيا المنطقة الأكثر كثافةً، حيث أجرت 63 تجربة سريرية. وتركز هذه التجارب بشكل رئيسي على سرطانات الثدي وعنق الرحم والرئة، مما يشير إلى اتباع نهج مُستهدف ضد أنواع السرطان الأكثر شيوعًا في المنطقة. والجدير بالذكر أن المؤسسات الأكاديمية ترعى معظم هذه التجارب، مما يُؤكد أهمية المبادرات البحثية في تطوير علاج السرطان في أفريقيا. كما يُؤكد انخراط شركات الأدوية الكبرى، بما في ذلك هوفمان-لا روش، على الأهمية المتزايدة للقارة في المشهد العالمي لأبحاث السرطان. وعلاوة على ذلك، يهدف إنشاء الوكالة الأفريقية للأدوية إلى توحيد لوائح المنتجات الطبية في جميع أنحاء القارة، وتعزيز كفاءة التجارب السريرية وتسهيل إدخال أدوية جديدة مضادة للسرطان.

تُعدّ مبادراتٌ مثل أطلس السرطان الأفريقي لشركة Yemaachi Biotech وجهود 54gene لتحسين تمثيل البيانات الجينومية الأفريقية محوريةً في تحوّل المنطقة إلى وجهةٍ لأبحاث السرطان. تهدف هذه المشاريع إلى بناء قواعد بيانات شاملة للسرطان، مما يُسهّل تطوير علاجاتٍ مُستهدفة مُصممة خصيصًا للسكان الأفارقة. وبالتالي، فإنّ الزيادة الكبيرة في عدد التجارب السريرية في أفريقيا تُتيح فرصًا كبيرةً لمواصلة تطوير أدوية مُضادة للسرطان.

تقرير تحليل تجزئة سوق أدوية السرطان في أفريقيا

القطاعات الرئيسية التي ساهمت في اشتقاق تحليل سوق أدوية السرطان في أفريقيا هي فئة الدواء، والمؤشر، ونوع العلاج، وشكل الجرعة، والقطاع.

- بناءً على فئة الدواء، يُقسّم سوق أدوية السرطان في أفريقيا إلى أدوية سامة للخلايا، وأدوية مُوجَّهة، وأدوية هرمونية، وأدوية علاج مناعي، وأدوية علاج جيني، وأدوية مشعة، وغيرها. وقد استحوذ قطاع الأدوية السامة للخلايا على الحصة الأكبر في عام ٢٠٢٤. ومن المتوقع أن يُسجِّل قطاع الأدوية المُوجَّهة أعلى معدل نمو سنوي مُركَّب خلال الفترة ٢٠٢٥-٢٠٣١.

- بناءً على المؤشرات، يُقسّم سوق أدوية السرطان في أفريقيا إلى سرطان الرئة، وسرطان المعدة، وسرطان القولون والمستقيم، وسرطان الثدي، وسرطان البروستاتا، وغيرها. وسيستحوذ قطاع سرطان الرئة على الحصة السوقية الأكبر في عام 2024، ومن المتوقع أن يُحقق قطاع سرطان الثدي أعلى معدل نمو سنوي مركب في السوق خلال الفترة 2025-2031.

- من حيث نوع العلاج، يُصنف سوق أدوية السرطان في أفريقيا إلى العلاج الكيميائي، والعلاج الموجه، والعلاج المناعي، والعلاج الجيني، والعلاج بالأدوية الإشعاعية، وغيرها. وقد استحوذ قطاع العلاج الكيميائي على الحصة السوقية الأكبر في عام 2024، ومن المتوقع أن يُسجل هذا القطاع أعلى معدل نمو سنوي مركب في السوق خلال الفترة 2025-2031.

- بناءً على شكل الجرعة، يُصنف سوق أدوية السرطان في أفريقيا إلى أقراص وكبسولات، وحقن، وسائل. وقد استحوذ قطاع الأقراص والكبسولات على الحصة السوقية الأكبر في عام 2024، ومن المتوقع أن يُسجل هذا القطاع أعلى معدل نمو سنوي مركب في السوق خلال الفترة 2025-2031.

- حسب القطاع، ينقسم السوق إلى قطاعين: القطاع العام والخاص. سيستحوذ القطاع العام على حصة أكبر من السوق في عام ٢٠٢٤. ومن المتوقع أن يسجل القطاع الخاص معدل نمو سنوي مركب أعلى خلال الفترة ٢٠٢٥-٢٠٣١.

تحليل حصة سوق أدوية السرطان في أفريقيا حسب المنطقة

ينقسم سوق الأدوية المضادة للسرطان في أفريقيا إلى جنوب أفريقيا ومصر والجزائر والمغرب وتونس ونيجيريا وكينيا وإثيوبيا وغانا وكوت ديفوار والسنغال وليبيا وبقية أفريقيا. تشكل قضايا القدرة على تحمل التكاليف والوصول وعدم المساواة في النظام الصحي اعتماد الأدوية المضادة للسرطان في جنوب أفريقيا. وفقًا لتحالف السرطان، يتوفر 7 فقط من أصل 24 دواءً أساسيًا للسرطان في القطاع العام، الذي يخدم 84٪ من السكان، بينما يتوفر 21 دواءً في القطاع الخاص، الذي يخدم 16٪ فقط. وفقًا لـ CANSA، فإن 7 من أغلى الأدوية المتخصصة في البلاد مرتبطة بالسرطان، حيث تبلغ تكلفة ليناليدوميد 882000 راند (48158.5 دولارًا أمريكيًا) سنويًا محليًا مقابل أقل من 32000 راند (1747.25 دولارًا أمريكيًا) في الهند. أفادت ديسكفري هيلث أن معدلات البقاء على قيد الحياة لمدة خمس سنوات أفضل في القطاع الخاص، مما يسلط الضوء على التفاوتات في الرعاية. وتشير لجنة المنافسة إلى أن أدوية علاج الأورام، على الرغم من أنها لا تمثل سوى 1% من إجمالي سوق الأدوية، تواجه أسعاراً مرتفعة بشكل غير متناسب وحواجز في الوصول إليها.

وفقًا لخدمة أخبار HSP، LLC 2025، تخصص الدولة ما يقرب من 8.5٪ من ناتجها المحلي الإجمالي للرعاية الصحية، حيث يعتمد 84٪ من السكان على القطاع العام و16٪ يحصلون على الرعاية الخاصة. في عام 2020، تم تشخيص ما يقرب من 110000 حالة سرطان جديدة، ومن المتوقع أن يرتفع هذا العدد إلى 138000 بحلول عام 2030 و175000 بحلول عام 2040. تشمل أنواع السرطان الرئيسية سرطان الثدي والبروستاتا والقولون والمستقيم وعنق الرحم، حيث يعد سرطان الثدي الأكثر انتشارًا بين النساء وسرطان البروستاتا بين الرجال. يشمل علاج السرطان حاليًا في جنوب إفريقيا العلاج الكيميائي والعلاجات المستهدفة والعلاجات المناعية. ومع ذلك، فإن الوصول إلى هذه العلاجات غير متكافئ في المنطقة. في عام 2023، دفع مخطط Discovery Health Medical Scheme أكثر من 3.2 مليار راند (0.174 مليار دولار أمريكي) لعلاجات السرطان، مما يمثل زيادة بنسبة 19٪ عن العام السابق. ومع ذلك، لا تغطي برامج التأمين الصحي سوى 17.1% من السكان، مما يُثقل كاهل الأفراد بنفقات شخصية باهظة. ووفقًا لمرصد التعقيد الاقتصادي، تُظهر تجارة الأدوية في جنوب أفريقيا اعتمادًا كبيرًا على الواردات. ففي عام 2022، استوردت البلاد أدوية مُعبأة بقيمة 1.75 مليار دولار أمريكي، معظمها من الهند وألمانيا وفرنسا، بينما صدّرت ما قيمته 322 مليون دولار أمريكي من هذه السلع، معظمها إلى دول مجاورة مثل ناميبيا وزيمبابوي. ويُبرز هذا الخلل التجاري اعتماد السوق المحلية على أدوية الأورام المُصنّعة في الخارج.

إن ارتفاع تكلفة العلاجات المبتكرة يحد من القدرة على تحمل التكاليف، وخاصة في القطاع العام. إضافةً إلى ذلك، قد تُؤخر التعقيدات التنظيمية طرح أدوية جديدة. كما تُفاقم التفاوتات الجغرافية مشاكل الوصول، حيث غالبًا ما تعاني المناطق الريفية من نقص الخدمات نتيجةً لتركز أخصائيي الرعاية الصحية في المراكز الحضرية. وكما ذكر مجلس البحوث الطبية في جنوب أفريقيا وتحالف السرطان، فإن تحسين الوصول إلى الأدوية الجنيسة والأدوية الحيوية المماثلة، وتحديث قوانين براءات الاختراع، وتحسين أنظمة الشراء، من شأنه أن يُخفض التكاليف ويُعزز العدالة. ومن خلال استراتيجيات تعاونية بين القطاعين العام والخاص وأطر سياسات صحية أقوى، تتمتع جنوب أفريقيا بالقدرة على إنشاء سوق مستدامة لأدوية السرطان في السنوات القادمة.

رؤى إقليمية حول سوق أدوية السرطان في أفريقيا

قام محللو إنسايت بارتنرز بشرح شامل للاتجاهات والعوامل الإقليمية المؤثرة في سوق أدوية السرطان في أفريقيا خلال فترة التوقعات. ويناقش هذا القسم أيضًا قطاعات سوق أدوية السرطان في أفريقيا ومناطقها الجغرافية في أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق أدوية السرطان في أفريقيا

نطاق تقرير سوق أدوية السرطان في أفريقيا

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2024 | 1.81 مليار دولار أمريكي |

| حجم السوق بحلول عام 2031 | 3.23 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2025 - 2031) | 8.8% |

| البيانات التاريخية | 2021-2023 |

| فترة التنبؤ | 2025-2031 |

| القطاعات المغطاة | حسب فئة الدواء

|

| المناطق والدول المغطاة | أفريقيا

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

كثافة اللاعبين في سوق أدوية السرطان في أفريقيا: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق أدوية السرطان في أفريقيا نموًا سريعًا، مدفوعًا بتزايد طلب المستخدمين النهائيين نتيجةً لعوامل مثل تفضيلات المستهلكين المتطورة، والتقدم التكنولوجي، وزيادة الوعي بفوائد المنتج. ومع تزايد الطلب، تعمل الشركات على توسيع عروضها، والابتكار لتلبية احتياجات المستهلكين، والاستفادة من الاتجاهات الناشئة، مما يعزز نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو قطاع معين. وتشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في سوق معين نسبةً إلى حجمه أو قيمته السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق أدوية السرطان في أفريقيا هي:

- شركة أمجين

- شركة جيلياد للعلوم

- شركة نوفارتيس ايه جي

- شركة ف. هوفمان-لا روش المحدودة

- شركة بيجين المحدودة

- شركة تاكيدا للأدوية المحدودة

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق أدوية السرطان في أفريقيا

أخبار سوق أدوية السرطان في أفريقيا والتطورات الأخيرة

يُقيّم سوق أدوية السرطان في أفريقيا من خلال جمع بيانات نوعية وكمية بعد البحث الأولي والثانوي، والتي تشمل منشورات الشركات المهمة، وبيانات الجمعيات، وقواعد البيانات. وفيما يلي بعض التطورات في السوق:

- بدأت شركة إيساي المحدودة عملياتها في أفريقيا من خلال شركتها التابعة، إيساي فارماسوتيكالز أفريقيا (بي تي واي) المحدودة، لبيع منتجاتها عبر شركاء توزيع محليين، وتسويق أدوية السرطان هالاڤين ولينڤيما، ودواء الصرع فيكومبا. (المصدر: شركة إيساي المحدودة؛ بيان صحفي؛ ٢٠٢٤)

- حصلت شركة كواليتي فارماسوتيكالز المحدودة (KPL) بنجاح على موافقة جنوب أفريقيا (SAHPRA) على منتجها الرائد لعلاج الأورام، تاموكسيفين 20 ملغ، بجرعة فموية صلبة (OSD)، وذلك من خلال عملية نقل موقع. (المصدر: شركة كواليتي فارماسوتيكالز المحدودة، بيان صحفي، 2024)

- وقّعت شركة سيبلا ميدبرو اتفاقية شراكة مع شركة مابساينس (شركة عالمية للتكنولوجيا الحيوية) في مارس 2022. تهدف هذه الخطوة إلى توفير أدوية حيوية مشابهة أساسية لعلاج الأورام والجهاز التنفسي في جنوب أفريقيا. (المصدر: سيبلا، بيان صحفي، 2022)

تقرير سوق أدوية السرطان في أفريقيا: التغطية والنتائج

يقدم تقرير "حجم سوق أدوية السرطان في أفريقيا وتوقعاته (2021-2031)" تحليلاً مفصلاً للسوق يغطي المجالات التالية:

- حجم سوق أدوية السرطان في أفريقيا وتوقعاته على المستويين الإقليمي والوطني لجميع قطاعات السوق الرئيسية التي يغطيها النطاق

- اتجاهات سوق أدوية السرطان في أفريقيا بالإضافة إلى ديناميكيات السوق مثل العوامل المحركة والقيود والفرص الرئيسية

- تحليل مفصل لقوى PEST/Porter الخمس وSWOT

- تحليل سوق أدوية السرطان في أفريقيا يغطي اتجاهات السوق الرئيسية والإطار الإقليمي والقطري والجهات الفاعلة الرئيسية واللوائح والتطورات الأخيرة في السوق

- تحليل المشهد الصناعي والمنافسة الذي يغطي تركيز السوق، وتحليل خريطة الحرارة، واللاعبين البارزين، والتطورات الأخيرة لسوق أدوية السرطان في أفريقيا

- ملفات تعريف الشركة التفصيلية

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

The anticancer drugs market majorly consists of the players such Amgen Inc, Gilead Sciences Inc, Novartis AG, F. Hoffmann-La Roche Ltd, BeiGene Ltd, Takeda Pharmaceutical Co Ltd, GSK Plc, Sanofi SA, Cipla Ltd, Johnson & Johnson, Aspen Holdings, Pfizer Inc, AstraZeneca Plc, Merck & Co Inc, and Daiichi Sankyo Co Ltd.

Based on drug class, the Africa anticancer drugs market is segmented into cytotoxic drugs, targeted drugs, hormonal drugs, immunotherapy drugs, gene therapy drugs, radiopharmaceuticals, and others. The cytotoxic drugs segment held the largest market share in 2024.

By indication, the market is segmented into lung cancer, stomach cancer, colorectal cancer, breast cancer, prostate cancer, and others. The lung cancer segment held the largest share of the market in 2024.

In terms of therapy type, the market is segmented into chemotherapy, targeted therapy, immunotherapy, gene therapy, radiopharmaceutical therapy, and others. The chemotherapy segment held the largest market share in 2024.

Anticancer drugs are the medications used for the treatment of different cancer by controlling the growth and spread of cancer cells in the body. They work by either killing cancer cells directly or preventing them from multiplying. Unlike regular cells, cancer cells divide uncontrollably and can spread to other parts of the body. Anticancer drugs target these abnormal cells while trying to minimize damage to normal cells. There are many types of anticancer drugs, each working in different ways to attack cancer. Some damage the cancer cells’ DNA, some block the nutrients they need, and others help the immune system fight cancer.

The South Africa has dominated the anticancer drugs market owing to affordability, access, and health system inequality shape the adoption of anticancer drugs in South Africa which is expected to fuel the Africa anticancer drugs market by 2031.

The List of Companies - Africa Anticancer Drugs Market

- Amgen Inc

- Gilead Sciences Inc

- Novartis AG

- F. Hoffmann-La Roche Ltd

- BeiGene Ltd

- Takeda Pharmaceutical Co Ltd

- GSK Plc

- Sanofi SA

- Cipla Ltd

- Johnson & Johnson

- Aspen Holdings

- Pfizer Inc

- AstraZeneca Plc

- Merck & Co Inc

- Daiichi Sankyo Co Ltd

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير