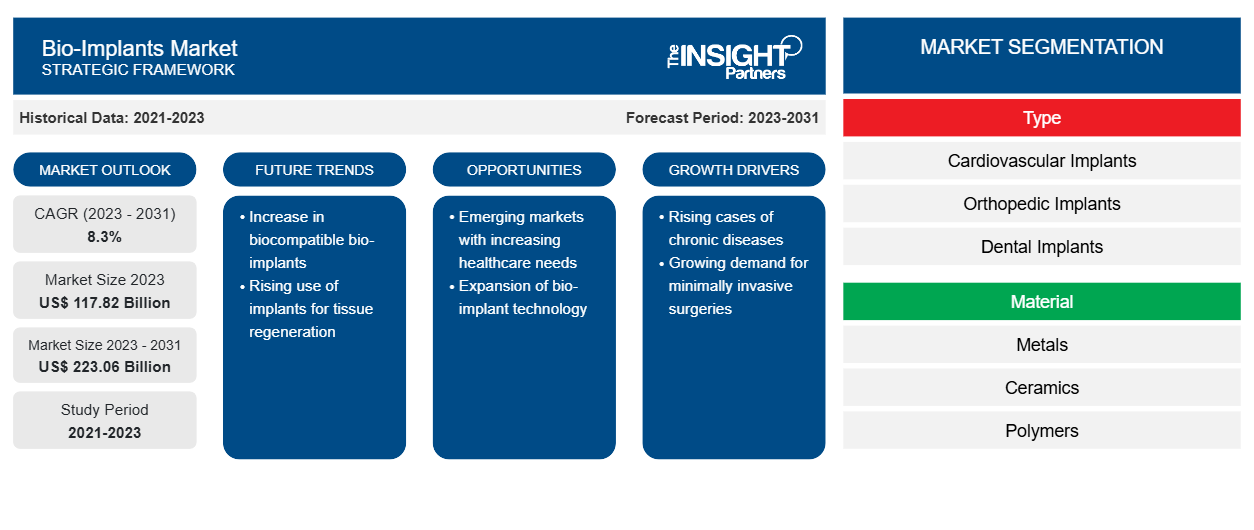

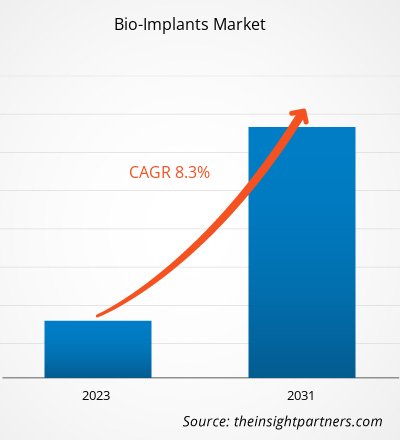

[تقرير بحثي] بلغت قيمة سوق الغرسات الحيوية 117.82 مليار دولار أمريكي في عام 2023 ومن المتوقع أن تصل إلى 223.06 مليار دولار أمريكي بحلول عام 2031؛ ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب بنسبة 8.3٪ خلال الفترة 2023-2031.

وجهة نظر المحلل:

يتضمن التقرير آفاق النمو في ضوء اتجاهات سوق الغرسات الحيوية الحالية والعوامل المحركة التي تؤثر على نمو سوق الغرسات الحيوية. تشمل العوامل الرئيسية التي تساهم في نمو حجم سوق الغرسات الحيوية زيادة حالات الأمراض المزمنة، وخاصة بين كبار السن، وزيادة الدخول المتاحة. ومن المتوقع أن تتحسن البنية التحتية للرعاية الصحية في البلدان المتقدمة والنامية، مما يدفع سوق الغرسات الحيوية بشكل كبير.

لقد زاد الوعي بفعالية الغرسات التجميلية والتقدم التكنولوجي بين السكان في جميع أنحاء العالم. ينمو سوق الغرسات الحيوية في جميع أنحاء العالم بسبب الحالات المتزايدة من مشاكل الأسنان. ونظرًا لارتفاع حالات الإصابة بأمراض القلب والأوعية الدموية والعظام، فإن الطلب على الغرسات العظمية وأجهزة تنظيم ضربات القلب يتزايد أيضًا. ومن المتوقع أن تنمو المبيعات الإجمالية للتحكم في الغرسات الحيوية في أمريكا الشمالية بسبب البنية التحتية القوية للرعاية الصحية، وزيادة الوعي بالغرسات التجميلية، واللاعبين الرئيسيين في سوق الغرسات الحيوية في هذه المنطقة. بالإضافة إلى ذلك، تعد أوروبا ثاني أكبر سوق للغرسات الحيوية في العالم بسبب التقدم التكنولوجي السريع في الرعاية الصحية، وزيادة الطلب على الغرسات الحيوية غير الجراحية، والزيادة في عدد السكان المسنين. ومع ذلك، فإن التكلفة المتزايدة لإجراءات الغرسات الحيوية والاستخدام المناسب لمنتجات الغرسات الحيوية تعيق نمو سوق الغرسات الحيوية.

نظرة عامة على السوق:

تشمل العوامل الرئيسية التي تساهم في نمو سوق الغرسات الحيوية زيادة حالات ضعف العظام لدى كبار السن، والطلب المتزايد على الجراحات الأقل توغلاً ، وارتفاع حالات اضطرابات نمط الحياة. بالإضافة إلى ذلك، من المتوقع أن يكون للتطور التكنولوجي في مجال الرعاية الصحية تأثير كبير على توقعات سوق الغرسات الحيوية في السنوات القادمة. على الرغم من أن قطاع الرعاية الصحية حقق تقدمًا تكنولوجيًا كبيرًا على مر السنين، إلا أن ارتفاع معدل الإصابة بالأمراض الطبية الخطيرة أعاق سوق الغرسات الحيوية.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق الغرسات الحيوية:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

محرك السوق:

العبء المتزايد الناجم عن اضطرابات نمط الحياة يدفع نمو السوق

أصبحت اضطرابات نمط الحياة مثل مرض السكري وأمراض القلب والأوعية الدموية وهشاشة العظام منتشرة بشكل متزايد في جميع أنحاء العالم وهي أسباب رئيسية للمرض والوفيات. يمكن للغرسات الحيوية، مثل الدعامات والسقالات، علاج هذه الحالات وتصبح بديلاً جذابًا للغرسات الدائمة التقليدية. وفقًا لمقال نشرته جمعية القلب الأمريكية في عام 2021، يخضع حوالي 40 ألف طفل لجراحة القلب الخلقية في الولايات المتحدة كل عام. ذكرت "نشرة حقائق المملكة المتحدة لشهر يناير 2022" التي نشرتها مؤسسة القلب البريطانية في عام 2022 أن حوالي 7.6 مليون شخص يعيشون بأمراض القلب والدورة الدموية، وحوالي 4 ملايين رجل و3.6 مليون امرأة يعانون من أمراض القلب والدورة الدموية في عام 2021. لذلك، يؤدي الانتشار المتزايد لأمراض القلب والأوعية الدموية إلى زيادة الحاجة إلى التشخيص والعلاج المبكرين، ومن المتوقع أن يؤدي ذلك إلى زيادة الطلب على إجراءات أمراض القلب التداخلية، بالإضافة إلى الغرسات الحيوية القلبية الوعائية. علاوة على ذلك، من المتوقع أن يؤدي الارتفاع المثير للقلق في مشاكل صحة الفم إلى زيادة الطلب على الغرسات الحيوية. على سبيل المثال، وفقًا لدراسة العبء العالمي للأمراض لعام 2021 التي أجرتها منظمة الصحة العالمية، من المتوقع أن تؤثر أمراض الفم على حوالي نصف سكان العالم. وقد تأثر حوالي 3.58 مليار شخص بتسوس الأسنان ومشاكل الأسنان الأخرى.

بالإضافة إلى ذلك، تساعد الغرسات الحيوية في إدارة والتحكم في توصيل الأدوية المحددة في حالات مثل اضطرابات الجهاز العضلي الهيكلي. وفقًا لمقال نشرته جراحة العظام في يناير 2021، بلغ معدل انتشار الانزلاق الفقاري القطني بشكل عام لدى الأشخاص في منتصف العمر في مجتمع بكين 17.26٪ (15.98٪ لدى الرجال و18.80٪ لدى النساء). النساء في سن 60 عامًا أو أكثر أكثر عرضة للإصابة بالانزلاق الفقاري القطني. وفقًا لمنظمة الصحة العالمية، فإن إصابات وأمراض الجهاز العضلي الهيكلي منتشرة على نطاق واسع وتؤثر على 1.71 مليار شخص في جميع أنحاء العالم، مما يؤدي إلى السبب الرئيسي للإعاقة في جميع أنحاء العالم. ومن المتوقع أن يعاني أكثر من مليار شخص من أمراض المفاصل والعضلات والعظام والأربطة والأوتار والعمود الفقري بحلول عام 2050، ارتفاعًا من حوالي نصف مليار في عام 2020، وفقًا لدراسة جديدة نُشرت في مجلة لانسيت لأمراض الروماتيزم. بسبب تزايد عدد السكان المسنين، يتزايد عدد الأشخاص الذين يعانون من حالات الجهاز العضلي الهيكلي والقيود الوظيفية المرتبطة بها بسرعة. يؤدي هذا النمو في حالة الجهاز العضلي الهيكلي بين المرضى إلى زيادة الطلب على المزيد من إجراءات الزرع والاستشفاء، وبالتالي دفع سوق الغرسات الحيوية.

التحليل القطاعي:

تم إجراء تحليل سوق الغرسات الحيوية من خلال النظر في القطاعات التالية: النوع والمادة والمستخدم النهائي.

بناءً على النوع، يتم تقسيم سوق الغرسات الحيوية إلى غرسات القلب والأوعية الدموية، وغرسات العظام، وغرسات الأسنان، وغرسات العيون، وغيرها. احتل قطاع غرسات القلب والأوعية الدموية حصة سوقية أكبر في عام 2023. ويرجع نمو القطاع إلى الارتفاع السريع في أنشطة البحث والتطوير لتطوير منتجات غرسات القلب الجديدة. على سبيل المثال، في فبراير 2022، أعلنت شركة أبوت، وهي شركة تكنولوجيا طبية، عن أول عملية زرع في العالم لجهاز تنظيم ضربات القلب ثنائي الغرف بدون سلك للمريض كجزء من تجربتها السريرية المحورية AVEIR DR i2i. يمثل زرع جهاز تنظيم ضربات القلب التجريبي ثنائي الغرف بدون سلك من شركة أبوت إنجازًا تقنيًا مهمًا لتكنولوجيا جهاز تنظيم ضربات القلب بدون سلك؛ فهو الأول في العالم الذي يخضع لتجربة محورية.

يتم تقسيم سوق الغرسات الحيوية، بناءً على المادة، إلى معادن وسيراميك وبوليمرات. احتل قطاع الكبسولات ذات الإطلاق الفوري أكبر حصة سوقية في عام 2023. ومن المتوقع أيضًا أن يسجل أعلى معدل نمو سنوي مركب خلال فترة التنبؤ. تعد هذه المعادن مثالية لتطبيقات الغرسات نظرًا لقوتها الميكانيكية الرائعة ومقاومتها للتآكل وتوافقها البيولوجي. يعد التيتانيوم مادة شائعة للغاية للغرسات العظمية والأسنانية والقلبية والأوعية الدموية نظرًا لمتانتها الاستثنائية وتصميمها خفيف الوزن وتوافقها مع الأنسجة البشرية. نظرًا لقابليتها للطرق والتوصيل الكهربائي وخمولها، فإن المعادن ذات قيمة للاستخدام في تطبيقات الغرسات المتخصصة مثل أقطاب القلب والمجسات العصبية. إن زيادة حالات الأمراض المزمنة والتحسينات في علم المواد وتقنيات التصنيع تدفع الطلب على المعادن الحيوية في الغرسات الحيوية. وقد عزز هذا من مكانة المعادن الحيوية باعتبارها فئة المواد الأكثر شعبية في سوق الغرسات الحيوية.

بناءً على المستخدم النهائي، ينقسم السوق إلى المستشفيات والعيادات ومراكز الجراحة الخارجية. احتل قطاع المستشفيات والعيادات حصة سوقية أكبر للغرسات الحيوية في عام 2023 ومن المتوقع أن يسجل معدل نمو سنوي مركب أعلى خلال الفترة 2023-2031. غالبًا ما تجتذب المستشفيات والعيادات قواعد كبيرة من المرضى، بما في ذلك أولئك الذين يحتاجون إلى علاجات متخصصة للغرسات، نظرًا لبرامجها الطبية الشاملة ونهجها متعدد التخصصات تجاه رعاية المرضى. تتعاون المستشفيات عادةً مع مراكز الأبحاث ومصنعي الأجهزة الطبية لتسهيل الوصول إلى أحدث الاختراقات والتقنيات في مجال الغرسات. تعد المستشفيات والعيادات لاعبين مهمين في سوق الغرسات الحيوية لأنها توفر الخدمات الضرورية المتعلقة بالغرسات وتولد طلبًا كبيرًا على السلع والعمليات المرتبطة بالغرسات الحيوية. وبالتالي، من المتوقع أن يدعم العدد المتزايد من المستشفيات والعيادات مع الطلب المتزايد على الأدوية بين الناس نمو هذا القطاع في السوق خلال فترة التنبؤ.

التحليل الإقليمي:

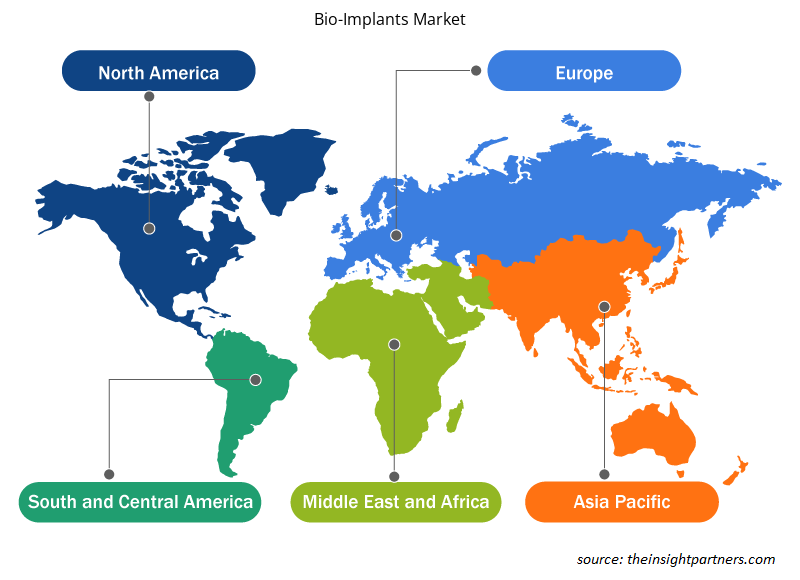

يشمل نطاق تقرير سوق الغرسات الحيوية أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى. بلغت قيمة السوق في أمريكا الشمالية 50.51 مليار دولار أمريكي في عام 2023 ومن المتوقع أن تصل إلى 96.69 مليار دولار أمريكي بحلول عام 2031؛ ومن المتوقع أن تسجل معدل نمو سنوي مركب بنسبة 8.5٪ خلال الفترة 2023-2031. ينقسم سوق أمريكا الشمالية إلى الولايات المتحدة وكندا والمكسيك. يُعزى نمو السوق في أمريكا الشمالية إلى الانتشار المتزايد للأمراض المزمنة والبنية التحتية الأفضل للرعاية الصحية. في يوليو 2022، أظهرت بيانات محدثة لمراكز السيطرة على الأمراض والوقاية منها (CDC) أن مرض الشريان التاجي هو أحد أكثر أنواع أمراض القلب شيوعًا، حيث يعيش حوالي 20.1 مليون بالغ تبلغ أعمارهم 20 عامًا أو أكثر مع المرض في الولايات المتحدة. بالإضافة إلى ذلك، وفقًا لبيانات مراكز السيطرة على الأمراض والوقاية منها، يعاني كل 40 ثانية من نوبة قلبية، أي ما يقرب من 805000 شخص. ومن المتوقع أن يؤدي العدد المتزايد من الأمراض المزمنة إلى زيادة الطلب الإجمالي على الغرسات الحيوية خلال الفترة المتوقعة.

وفقًا لمراكز الرعاية الطبية والخدمات الطبية، من المتوقع أن يصل الإنفاق الوطني على الرعاية الصحية إلى 6.2 تريليون دولار أمريكي بحلول عام 2028، بمعدل نمو سنوي متوسط (AAR) يبلغ 5.4٪ من عام 2019 إلى عام 2028. ونظرًا لأنه من المتوقع أن يزيد الإنفاق الوطني على الرعاية الصحية بنسبة 1.1٪، فمن المتوقع أن تزيد حصة الرعاية الصحية في الاقتصاد بنسبة 19.7٪ في عام 2028، وهو أسرع من متوسط الناتج المحلي الإجمالي السنوي في الفترة 2019-2028. لذلك، من المتوقع أن يخلق الإنفاق المتزايد على الرعاية الصحية فرصًا للاعبين في السوق لتطوير الغرسات الحيوية خلال فترة التنبؤ.

تمثل أوروبا ثاني أكبر حصة في سوق الغرسات الحيوية في عام 2023. ويعزى نمو السوق في هذه المنطقة إلى التقدم التكنولوجي في مجال الرعاية الصحية، وزيادة الطلب على الغرسات الحيوية غير الجراحية، وتزايد عدد السكان المسنين. ويعزى نمو السوق في أوروبا إلى التمويل الحكومي ودعم الرعاية الصحية، وزيادة حالات أمراض العظام، وزيادة أنشطة البحث والتطوير في مجال الرعاية الصحية. وعلاوة على ذلك، فإن العدد المتزايد من جراحات القلب والأوعية الدموية بسبب زيادة حالات الإصابة بأمراض القلب والأوعية الدموية في المنطقة يدفع سوق الغرسات الحيوية في المنطقة.

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب في سوق الغرسات الحيوية العالمية خلال الفترة 2023-2031. ويعزى نمو السوق في هذه المنطقة إلى النمو السكاني لكبار السن، وزيادة الدخل المتاح، وزيادة استثمارات الرعاية الصحية والتوسع من قبل اللاعبين في السوق، وزيادة حالات إصابات الحبل الشوكي بسبب العدد المتزايد من حوادث المرور. تشهد منطقة آسيا والمحيط الهادئ نموًا كبيرًا، وخاصة في الأسواق الناشئة مثل الصين والهند. إن توسيع البنية التحتية للرعاية الصحية وزيادة الاستثمارات في هذا المجال لتوفير خدمات فعالة للمرضى يدفع سوق الغرسات الحيوية في المنطقة. على سبيل المثال، أصيب حوالي 100000 مريض في اليابان بالشلل بسبب إصابات في الحبل الشوكي، وفقًا لمنشور عام 2019 من جامعة كيو اليابانية. ومع ذلك، من المتوقع أن يساعد اعتماد تقنية iPS هؤلاء المرضى في البلاد في المستقبل القريب، ومن المرجح أن يوفر ذلك فرصًا في سوق الغرسات الحيوية في السنوات القادمة. وبحسب اللجنة الاقتصادية والاجتماعية لآسيا التابعة للأمم المتحدة وإدارة التنمية الاجتماعية في المحيط الهادئ، في عام 2016، كان أكثر من 12.4% من سكان آسيا فوق سن الستين، ومن المتوقع أن يصل هذا العدد إلى 1.3 مليار بحلول نهاية عام 2050.

الغرسات الحيوية

رؤى إقليمية حول سوق الغرسات الحيوية

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق Bio-Implants طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق Bio-Implants والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق الغرسات الحيوية

نطاق تقرير سوق الغرسات الحيوية

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2023 | 117.82 مليار دولار أمريكي |

| حجم السوق بحلول عام 2031 | 223.06 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2023 - 2031) | 8.3% |

| البيانات التاريخية | 2021-2023 |

| فترة التنبؤ | 2023-2031 |

| القطاعات المغطاة | حسب النوع

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

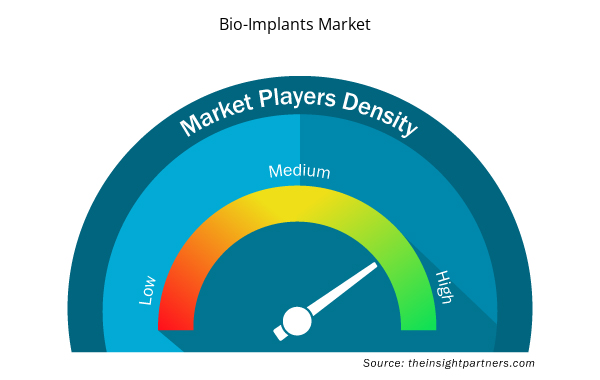

كثافة اللاعبين في سوق الغرسات الحيوية: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق زراعة الأعضاء الحيوية نموًا سريعًا، مدفوعًا بالطلب المتزايد من جانب المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق الغرسات الحيوية هي:

- لايف نت هيلث

- سميث وابن أخيه

- شركة آرثركس

- عيادة ليمانيك

- ألفا بيو تيك

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق زراعة الأعضاء الحيوية

تحليل اللاعب الرئيسي:

ومن بين اللاعبين الرئيسيين الذين تم تحديدهم في تقرير سوق الغرسات الحيوية: LifeNet Health؛ Smith & Nephew؛ Arthrex، Inc.؛ Clinic Lemanic؛ Alpha Bio Tec؛ MiMedx Group؛ Medtronic؛ St Jude Medical (Abbott)؛ Stryker collaboration؛ DePuy Synthes؛ Biomet (Zimmer)؛ Exactech، Inc.؛ Cochlear Ltd؛ و Straumann AG.

التطورات الأخيرة:

تتبنى الشركات العاملة في السوق عمليات الدمج والاستحواذ. ووفقًا للبيانات الصحفية الصادرة عن الشركة، فيما يلي بعض التطورات الرئيسية الأخيرة:

- في فبراير 2023، أعلنت شركة CurvaFix، Inc.، وهي شركة تطوير أجهزة طبية مصممة لإصلاح الكسور في العظام المنحنية، عن إطلاق غرسة CurvaFix IM ذات القطر الأصغر 7.5 مم. وهي مصممة لتبسيط الإجراءات الجراحية وتوفير تثبيت قوي ومستقر في العظام الصغيرة وتهدف إلى تمكين المرضى الذين يعانون من عظام منحنية.

- في يونيو 2022، وافقت إدارة الغذاء والدواء الأمريكية على زراعة T3 pro-enginered، وEncode Emergence Healing Abtment في الولايات المتحدة.

- في يونيو 2021، حصلت شركة Intelligent Implants Ltd.، وهي شركة أجهزة طبية، على موافقة إدارة الغذاء والدواء الأمريكية على تقنية SmartFuse، وهي تقنية زرع العظام. تم تصميم منصة SmartFuse لتحفيز نمو العظام والتحكم فيه ومراقبته عن بُعد لاتخاذ قرارات سريرية في الوقت الفعلي. المنتج مخصص للمرضى الذين يستخدمونه لأول مرة والذين يخضعون لعملية اندماج العمود الفقري القطني.

- في فبراير 2021، أطلقت شركة Medtronic غمد TYRX القابل للامتصاص المضاد للبكتيريا، وهو غمد مضاد للبكتيريا قابل للامتصاص ويمكن التخلص منه ومصمم لتثبيت جهاز إلكتروني قابل للزرع في القلب أو جهاز تحفيز عصبي مزروع.

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

The bio implants market is expected to be valued at US$ 223.06 billion in 2031.

The global bio implants market, based on type, the bio implants market is segmented into cardiovascular implants, orthopedic implants, dental implants, ophthalmic implants, and others. The cardiovascular implants segment held the largest bio implants market share in 2023; it is also expected to register the highest CAGR during 2023–2031. The bio implants market, based on material, is segmented into metals, ceramics, and polymers. The metals segment held the largest bio implants market share in 2023. It is further expected to register the highest CAGR from 2023 to 2031. Based on end user, the market is bifurcated into hospitals & clinics and ambulatory surgical centers. The hospitals & clinics segment accounted for a larger market share in 2023. The same segment is anticipated to register a higher CAGR during 2023–2031.

The bio implants market majorly consists of the players such as LifeNet Health; Smith & Nephew; Arthrex, Inc.; Clinic Lemanic; Alpha Bio Tec; MiMedx Group; Medtronic; St Jude Medical (Abbott); Stryker Cooperation; DePuy Synthes; Biomet (Zimmer); Exactech, Inc.; Cochlear Ltd; and Straumann AG.

The factors driving the growth of the bio implants market include the increasing burden of lifestyle disorders and the growing demand for minimally invasive surgical procedures.

Bio implants are designed to repair the physiological function of a damaged biostructure. The implantation method replaces; supports; and improves a missing, damaged, or existing biological structure. The bio implants market report emphasizes the key factors impacting the market and showcases the developments of prominent players. Increasing incidences of bone loss in the geriatric population, growing demand for minimally invasive surgeries, rising cases of lifestyle disorders, and technological innovations in the healthcare sector are a few factors contributing to the growing bio implants market size. Further, increased R&D activities and aggressive strategies by leading competitors are driving the bio implants market. The high cost of bioimplant procedures and appropriate utilization of bioimplant products hamper the market growth.

The bio implants market was valued at US$ 117.82 billion in 2023.

The List of Companies - Bio Implants Market

- LifeNet Health

- Smith & Nephew

- Arthrex, Inc.

- Clinic Lemanic

- Alpha Bio Tec

- MiMedx Group

- Medtronic

- St Jude Medical (Abbott)

- Stryker Cooperation

- DePuy Synthes

- Biomet (Zimmer)

- Exactech, Inc.

- Cochlear Ltd

- Straumann AG

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير