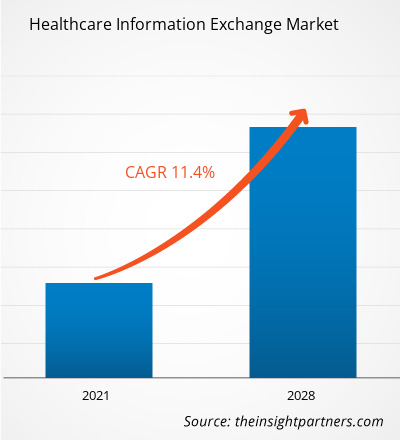

بلغت قيمة سوق تبادل معلومات الرعاية الصحية 1,411.56 مليون دولار أمريكي في عام 2020، ومن المتوقع أن تصل إلى 3,326.98 مليون دولار أمريكي بحلول عام 2028؛ ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 11.4٪ من عام 2021 إلى عام 2028.

رؤى السوق ووجهة نظر المحلل:

إن تبادل المعلومات الصحية ضروري لربط المجتمعات وضمان إمكانية الوصول إلى السجلات الصحية للمرضى دائمًا. يعد تبادل المعلومات الصحية عنصرًا لا يتجزأ ومهمًا في البنية التحتية لتكنولوجيا المعلومات الصحية. يشير تبادل المعلومات الصحية إلى نشر معلومات الرعاية الصحية إلكترونيًا. يعد الدعم الحكومي لتطبيق أنظمة السجلات الطبية الإلكترونية/السجلات الصحية الإلكترونية والتركيز المتزايد على تحسين تكاليف الرعاية الصحية من العوامل الأساسية التي تغذي نمو سوق تبادل المعلومات الصحية على مستوى العالم. كما أن التبني المتزايد للمنتجات المتقدمة تقنيًا في مرافق الرعاية الصحية لعلاج الأمراض المزمنة يغذي نمو سوق تبادل المعلومات الصحية.

محركات النمو:

إن الوعي المتزايد حول استخدام تبادل معلومات الرعاية الصحية لسهولة الوصول إلى بيانات المرضى في أي منشأة للرعاية الصحية يغذي نمو سوق تبادل معلومات الرعاية الصحية. أدى النمو السريع لتكنولوجيا معلومات الرعاية الصحية إلى زيادة تبادل المعلومات الطبية للمرضى من خلال السجلات الصحية الإلكترونية. تُستخدم هذه الأنظمة لجمع معلومات المرضى ومشاركتها أيضًا مع المتخصصين الآخرين في الرعاية الصحية الذين يشاركون في رعاية المريض. تتبنى سلطات الرعاية الصحية واللاعبون في السوق والحكومات بشكل نشط اعتماد أنظمة السجلات الصحية الإلكترونية لتحديث عملية أنشطة الرعاية الصحية. بالإضافة إلى ذلك، تجمع هذه الأنظمة بيانات فعالة وتتبادلها، مما يسمح لمهنيي الرعاية الصحية بتحسين جودة العلاج.

في عام 2001، أطلقت الحكومة الكندية مبادرة استراتيجية لتحديث البنية التحتية لتكنولوجيا المعلومات والاتصالات في مجال الرعاية الصحية وتعزيز اعتماد السجلات الطبية الإلكترونية. ووفقًا للبيانات المنشورة على موقع NCBI، في عام 2015، سجل حوالي 91.0% من الكنديين بياناتهم على السجلات الطبية الإلكترونية، وكان حوالي 91000 طبيب يستخدمون أنظمة السجلات الطبية الإلكترونية في العمل اليومي. وعلاوة على ذلك، وفقًا لمسح أجرته الجمعية الطبية الكندية، كان حوالي 85.0% من الأطباء الكنديين يستخدمون أنظمة السجلات الطبية الإلكترونية في عام 2017. ووفقًا للبيانات التي نشرتها Canada Health Infoway في عام 2020، فإن بيانات السجلات الطبية الإلكترونية متاحة لحوالي 93.8% من الكنديين.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق تبادل المعلومات الصحية:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

في عام 2002، أعلنت إنجلترا عن إطلاق الخطة الوطنية لتكنولوجيا المعلومات، وهي مبادرة جديدة لتعزيز وظائف نظام الرعاية الصحية الحالي. وعلاوة على ذلك، في عام 2012، أقرت الحكومة قانون الرعاية الصحية والاجتماعية لاستخدام معلومات المريض لأغراض البحث. ومن المتوقع أن تؤدي مثل هذه المبادرات في المملكة المتحدة إلى دفع اعتماد أنظمة السجلات الصحية الإلكترونية في البلاد. في ألمانيا، يستخدم ما يقدر بنحو 90٪ من الأطباء في الممارسة الخاصة أنظمة السجلات الصحية الإلكترونية اعتبارًا من عام 2020. وعلاوة على ذلك، وفقًا للبيانات المنشورة على NCBI في عام 2020، وصل معدل اعتماد السجلات الصحية الإلكترونية في نيوزيلندا إلى حوالي 97٪. كما أطلقت حكومة الهند مهمة تحويل الهند لتوليد السجلات الصحية الرقمية لجميع المواطنين الهنود بحلول عام 2022. تعمل المبادرات الحكومية لتبني أنظمة السجلات الصحية الإلكترونية في نهاية المطاف على دفع نمو سوق تبادل معلومات الرعاية الصحية.

تقسيم التقرير ونطاقه:

يتم تقسيم "سوق تبادل معلومات الرعاية الصحية العالمية" بناءً على نوع الإعداد والنموذج والنشر والتطبيق والمكون والمستخدم النهائي والجغرافيا. بناءً على نوع الإعداد، يتم تقسيم السوق إلى عام وخاص. بناءً على النموذج، يتم تقسيم سوق تبادل معلومات الرعاية الصحية إلى مركزي ولامركزي وهجين. بناءً على نوع النشر، يتم تقسيم السوق إلى قائم على السحابة ومحلي. بناءً على التطبيق، يتم تقسيم السوق إلى إدارة سير العمل والواجهة الداخلية وتطوير بوابة الويب وغيرها. بناءً على المكونات، يتم تقسيم السوق إلى فهرس الشخص الرئيسي للمؤسسة ودليل مقدمي الرعاية الصحية وخدمة تحديد موقع السجل ومستودع البيانات السريرية وغيرها. بناءً على المستخدمين النهائيين، يتم تقسيم سوق تبادل معلومات الرعاية الصحية إلى وكالات الصحة العامة ومقدمي الرعاية الصحية وغيرها. يتم تقسيم سوق تبادل المعلومات الصحية على أساس الجغرافيا إلى أمريكا الشمالية (الولايات المتحدة وكندا والمكسيك) وأوروبا (ألمانيا وفرنسا وإيطاليا والمملكة المتحدة وروسيا وبقية أوروبا) ومنطقة آسيا والمحيط الهادئ (أستراليا والصين واليابان والهند وكوريا الجنوبية وبقية منطقة آسيا والمحيط الهادئ) والشرق الأوسط وأفريقيا (جنوب أفريقيا والمملكة العربية السعودية والإمارات العربية المتحدة وبقية منطقة الشرق الأوسط وأفريقيا) وأمريكا الجنوبية والوسطى (البرازيل والأرجنتين وبقية أمريكا الجنوبية والوسطى).

التحليل القطاعي:

بناءً على نوع الإعداد، يتم تقسيم سوق تبادل معلومات الرعاية الصحية إلى عام وخاص. في عام 2022، احتل القطاع الخاص أكبر حصة سوقية في سوق تبادل معلومات الرعاية الصحية، حسب نوع الإعداد. علاوة على ذلك، من المتوقع أن ينمو نفس القطاع بأعلى معدل نمو سنوي مركب من عام 2022 إلى عام 2030. أصبحت الحاجة إلى تبادل المعلومات الصحية (HIE) لتحويل نظام الرعاية الصحية أكثر وضوحًا، وزاد عدد مبادرات تبادل المعلومات الصحية (HIEs) بشكل كبير. على مدى السنوات العديدة الماضية، أصبحت بورصات المعلومات الصحية الخاصة (HIEs) بديلاً مجديًا لبورصات النموذج العام. بشكل عام، على عكس معظم بورصات المعلومات الصحية العامة، تتركز بورصات المعلومات الصحية الخاصة في مجتمع واحد، وتمولها منظمات الرعاية الصحية الخاصة، ولا تعتمد على التمويل العام. شهدت هذه النماذج الخاصة نموًا كبيرًا في السوق مؤخرًا. علاوة على ذلك، هناك مشاركة من مقدمي معلومات الرعاية الصحية الخاصة ومستوى عالٍ من مشاركة الأطباء في كل مستوى من مستويات نظام المعلومات. بالإضافة إلى ذلك، من المتوقع أن تؤدي الفوائد المرتبطة، مثل كفاءة سير العمل العالية وقضايا الحوكمة الأقل، إلى زيادة معدل التبني خلال فترة التنبؤ.

بناءً على نوع النشر، ينقسم سوق تبادل معلومات الرعاية الصحية إلى قائم على السحابة ومحلي. في عام 2022، احتل قطاع الشركات المحلية أكبر حصة في سوق تبادل معلومات الرعاية الصحية. ومع ذلك، من المتوقع أن ينمو القطاع القائم على السحابة بأعلى معدل نمو سنوي مركب خلال الفترة 2022-2030. تستخدم المستشفيات أو غيرها من كيانات الرعاية الصحية المحلية لعرض بيانات تصوير المرضى بكفاءة. يتيح حل التسليم المحلي تثبيت البرامج وتشغيلها على أجهزة الكمبيوتر في مقر المنشأة. يوفر النشر المحلي حلاً فعالاً من حيث التكلفة وكاملاً لتبادل المعلومات الصحية لأي ممارسة من أي حجم. الإجابة المحلية هي نموذج أعمال يستخدم في النهج التقليدي. تتوفر هذه الحلول بأشكال مختلفة لتعهيد الأجهزة لاستخدام البرنامج في حل مستضاف. من خلال النشر المحلي لحلول برامج إدارة التصوير في المستشفيات، من الممكن معالجة الاكتظاظ في أقسام الطوارئ والجدولة غير الفعالة للإجراءات المختلفة بسهولة. تعد تكلفة التبريد أيضًا نفقات كبيرة لضمان عدم تعطل الخوادم. تساعد الحلول المحلية في إعادة تنظيم قبول المرضى وتسليمهم، وحتى ترتيبات العمليات الجراحية وتحسين عمليات الخروج. وبالتالي، ونظراً لهذه العوامل، فمن المتوقع أن يشهد الطلب على طريقة التسليم المحلية نمواً كبيراً خلال السنوات القادمة.

بناءً على التطبيق، يتم تقسيم سوق تبادل معلومات الرعاية الصحية إلى إدارة سير العمل، والواجهات الداخلية، وتطوير بوابة الويب، وغيرها. في عام 2022، احتل قطاع شركات تطوير بوابة الويب أكبر حصة في سوق تبادل معلومات الرعاية الصحية. ومع ذلك، من المتوقع أن ينمو قطاع الواجهة الداخلية بأعلى معدل نمو سنوي مركب من عام 2022 إلى عام 2030. إدارة سير العمل هي عملية تنسيق الأنشطة التي تشكل عمل المنظمة. يشار إلى سلسلة المهام التي تشكل جزءًا من مشروع أوسع باسم "سير العمل"، وغالبًا ما يتم استخدامه بالتبادل مع مصطلح "عملية العمل". لتطبيق إدارة التغيير الموجهة نحو الأشخاص واستراتيجيات تحسين العملية، عملت MeHI مع ممثلين من 12 منظمة رعاية صحية حتى يتمكنوا من تحسين سير العمل على الجانب المتلقي لـ HIE. تم إجراء ثلاث جلسات تفاعلية، حيث استعرض المشاركون إدارة التغيير ثم قاموا بمعالجة مفاهيم التعيين. بعد ذلك، قاموا بتطبيق مفاهيم التعيين على التحديات التي تواجهها المنظمات بعد تلقي مستندات الرعاية الصحية عبر HIE. يتزايد الطلب على واجهات الرعاية الصحية، وتعمل كيانات الرعاية الصحية بسرعة لربط التطبيقات الداخلية المختلفة والموارد الخارجية.

التحليل الإقليمي:

بناءً على الجغرافيا، تنقسم سوق تبادل معلومات الرعاية الصحية إلى خمس مناطق رئيسية: أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والوسطى والشرق الأوسط وأفريقيا. في عام 2022، استحوذ سوق تبادل معلومات الرعاية الصحية في أمريكا الشمالية على أكبر حصة من سوق تبادل معلومات الرعاية الصحية العالمية. ومن المتوقع أن يُظهِر سوق تبادل معلومات الرعاية الصحية في منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب خلال فترة التوقعات. ومن المرجح أيضًا أن ينمو سوق تبادل معلومات الرعاية الصحية في منطقة أمريكا الشمالية مع وجود العديد من اللاعبين الرئيسيين. بالإضافة إلى ذلك، فإن اعتماد الأدوات الرقمية في عمليات الرعاية الصحية لتحسين الجودة وخفض التكاليف في وقت واحد مسؤول أيضًا عن زيادة نمو سوق تبادل المعلومات الصحية في المنطقة. في أمريكا الشمالية، تعد الولايات المتحدة أكبر سوق لتبادل معلومات الرعاية الصحية. ويعود نمو هذا السوق في المقام الأول إلى التبني المتزايد لأنظمة السجلات الطبية الإلكترونية/السجلات الطبية الإلكترونية، والانتشار المتزايد للأمراض المزمنة، والدعم من الحكومة الفيدرالية لتطبيق الأدوات الرقمية في الرعاية الصحية.

علاوة على ذلك، فإن التركيز المتزايد على تحسين التكلفة وتوحيد البنية التحتية لتكنولوجيا المعلومات في مجال الرعاية الصحية مسؤول أيضًا عن نمو السوق في البلاد. تتمتع الولايات المتحدة بأحد أعلى تكاليف الرعاية الصحية في العالم. فهي موطن للشركات المتعددة الجنسيات الرائدة في العالم، مثل Microsoft و Intel و Google و NVIDIA و Johnson & Johnson وغيرها الكثير. تميل إلى امتلاك أحدث العلاجات. كل هذا يساهم في زيادة نمو السوق في المنطقة. علاوة على ذلك، تركز مؤسسات الرعاية الصحية في الولايات المتحدة أيضًا على تبني أنظمة معلومات الرعاية الصحية المتقدمة لرفع مستوى الوظائف. علاوة على ذلك، يوفر التطوير المستمر في مجال تكنولوجيا المعلومات خيارات أفضل لمهنيي الرعاية الصحية لتحليل وتبادل بيانات المرضى. على سبيل المثال، في مايو 2023، نشرت Rush Health و Ready Computing بنجاح المرحلة الأولى من Rush Health Connect. يتيح حل تكنولوجيا المعلومات هذا لأعضاء Rush Health مشاركة المعلومات الصحية بأمان وكفاءة. Rush Health هي شبكة متكاملة سريريًا رائدة للمستشفيات والأطباء، بما في ذلك حوالي 1100 طبيب و 300 طبيب آخر في شيكاغو. دخلت الشركة في شراكة مع Ready Computing، وهي شركة استشارية متخصصة في تنفيذات HIE، لتنفيذ وتخصيص InterSystems HealthShare، المنصة التي تدعم Rush Health Connect.

رؤى إقليمية حول سوق تبادل المعلومات الصحية

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق تبادل معلومات الرعاية الصحية طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق تبادل معلومات الرعاية الصحية والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق تبادل معلومات الرعاية الصحية

نطاق تقرير سوق تبادل المعلومات الصحية

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2020 | 1.41 مليار دولار أمريكي |

| حجم السوق بحلول عام 2028 | 3.33 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2020 - 2028) | 11.4% |

| البيانات التاريخية | 2018-2019 |

| فترة التنبؤ | 2021-2028 |

| القطاعات المغطاة | حسب نوع الإعداد

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

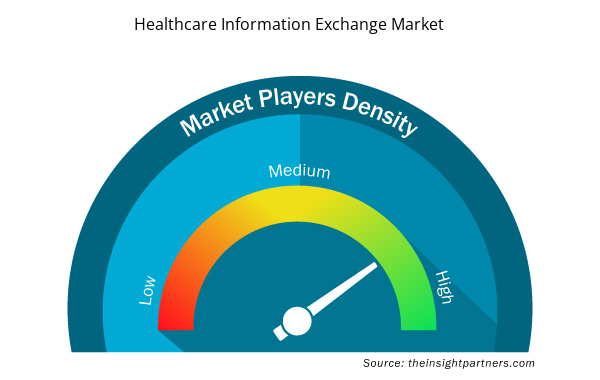

كثافة اللاعبين في سوق تبادل المعلومات الصحية: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق تبادل المعلومات الصحية نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق تبادل معلومات الرعاية الصحية هي:

- الأعمال السريرية الإلكترونية

- شركة أولسكريبتس للرعاية الصحية، ذ.م.م.

- شركة جنرال الكتريك

- شركة سيرنر

- مجموعة شركات أوريون هيلث

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق تبادل المعلومات الصحية

تطورات الصناعة والفرص المستقبلية:

فيما يلي قائمة بالمبادرات المختلفة التي اتخذها اللاعبون الرئيسيون العاملون في سوق تبادل المعلومات الصحية العالمية:

- في مارس 2023، أطلقت فوجيتسو منصة جديدة قائمة على السحابة تتيح للمستخدمين جمع البيانات المتعلقة بالصحة والاستفادة منها بشكل آمن لتعزيز التحول الرقمي في المجال الطبي. تدعم المنصة الجديدة التحويل التلقائي للبيانات الطبية من السجلات الطبية الإلكترونية للمؤسسات الطبية باستخدام HL7 FHIR، وإطار معايير الجيل التالي، وتأمين البيانات المتعلقة بالصحة. بناءً على موافقة المؤسسة الطبية، يمكن للمرضى تخزين معلومات صحية شخصية بشكل آمن مثل عدد الخطوات والبيانات الحيوية واستهلاك السعرات الحرارية، والتي يتم تحويلها إلى معلومات غير شخصية بواسطة المنصة. وهذا بدوره يدعم شركات الأدوية والمؤسسات الطبية في إجراء تحليل البيانات وأنشطة البحث والتطوير، وتسريع تطوير الرعاية الصحية الفردية واكتشاف الأدوية الجديدة.

المنافسة والشركات الرئيسية:

بعض الشركات الرائدة في سوق تبادل معلومات الرعاية الصحية هي Oracle و eClinicalWorks و Allscripts Healthcare LLC و GE Healthcare و Health Catalyst، Inc. ومجموعة شركات Orion Health و Nextgen Healthcare Information System LLC و Optum، Inc. و McKesson Corporation و Ciracet. تركز هذه الشركات على إطلاق المنتجات والتوسع جغرافيًا لتلبية الطلب المتزايد من المستهلكين في جميع أنحاء العالم وزيادة نطاق منتجاتها في محافظ التخصصات. تتمتع هذه الشركات بحضور عالمي واسع النطاق، مما يسمح لها بخدمة مجموعة كبيرة من العملاء وبالتالي زيادة حصتها في السوق. يقدم التقرير تحليلًا لاتجاهات سوق تبادل معلومات الرعاية الصحية مع التركيز على معايير مختلفة مثل ديناميكيات السوق والتقدم التكنولوجي وتحليل المنافسة للاعبين الرئيسيين في السوق في جميع أنحاء العالم.

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

- Battery Testing Equipment Market

- Lymphedema Treatment Market

- Biopharmaceutical Contract Manufacturing Market

- Intraoperative Neuromonitoring Market

- Medical Enzyme Technology Market

- Latent TB Detection Market

- Third Party Logistics Market

- Point of Care Diagnostics Market

- Fill Finish Manufacturing Market

- Influenza Vaccines Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

The growth of the market is attributed to some key driving factors such as government Support for Adoption of EMR/EHR systems and growing emphasis on healthcare cost optimization.

The healthcare information exchange market majorly consists of the players such as eClinicalWorks, Allscripts Healthcare, LLC, General Electric Company, Cerner Corporation, Orion Health group of companies, Health Catalyst, Inc., Nextgen Healthcare Information System, LLC, McKesson Corporation, Optum, Inc., and Oracle Corporation. amongst others.

HIEs are crucial for connecting communities and ensuring patient health records are always available. Healthcare information exchange is an integral and significant element of health information technology (HIT) infrastructure. Healthcare information exchange refers to the deployment of healthcare information electronically.

The List of Companies - Healthcare Information Exchange Market

- eClinicalWorks

- Allscripts Healthcare, LLC

- General Electric Company

- Cerner Corporation

- Orion Health group of companies

- Health Catalyst, Inc.

- Nextgen Healthcare Information System, LLC

- McKesson Corporation

- Optum, Inc.

- Oracle Corporation

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير