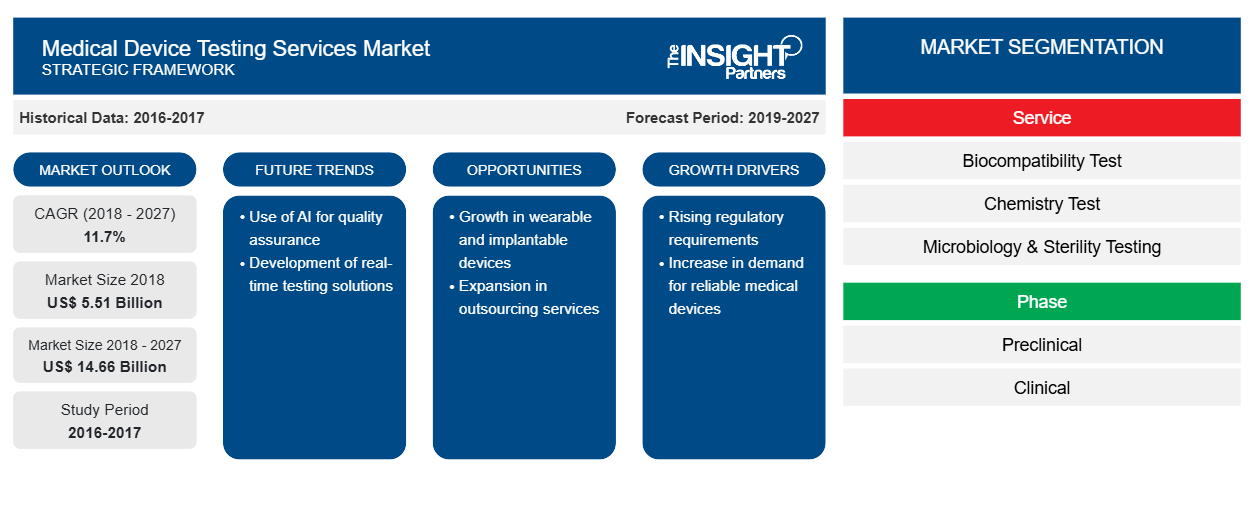

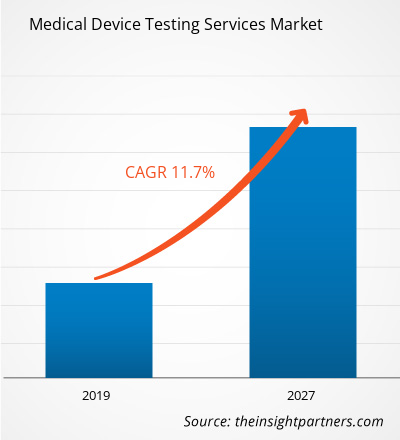

بلغت قيمة سوق خدمات اختبار الأجهزة الطبية في الرعاية الصحية 5505.4 مليون دولار أمريكي في عام 2018 ومن المتوقع أن تصل إلى 14،660.1 مليون دولار أمريكي بحلول عام 2027؛ ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 11.7٪ من عام 2019 إلى عام 2027.

تعتبر الأجهزة الطبية بالغة الأهمية لأنها تؤثر بشكل مباشر على حياة المريض. لتقديم تجارب عالية الجودة وآمنة للمرضى، يقوم مصنعو الأجهزة الطبية باختبار الأجهزة الطبية قبل تسليمها إلى السوق. يفضل مصنعو الأجهزة الطبية إجراء الاختبارات داخليًا أو الاستعانة بمصادر خارجية لخدمات الاختبار لمنظمات أبحاث العقود (CROs) للامتثال للمبادئ التوجيهية التنظيمية الصارمة. يهدف اختبار الأجهزة الطبية إلى ضمان سلامة الخدمة وجودتها واتساقها خلال جميع مراحل تطوير واستخدام الجهاز الطبي. يعتمد العلاج الطبي بشكل كبير على الأجهزة الطبية، وبالتالي من المهم التأكد من إجراء اختبار الأجهزة الطبية بأقصى قدر من الكفاءة. يُعزى نمو خدمات اختبار الأجهزة الطبية في سوق الرعاية الصحية إلى تطوير المنتجات المبتكرة والتعاون والاندماجات والاستحواذات، والسيناريو التنظيمي الصارم للموافقة على الأجهزة الطبية مما يعزز نمو السوق على مر السنين. أيضًا، من المرجح أن يكون للتطورات في صناعة الأجهزة الطبية تأثير إيجابي على الطلب على السوق خلال فترة التنبؤ. ومع ذلك، فإن نمو السوق مقيد بعوامل مثل الانقطاعات في الالتزامات التعاقدية.

من المتوقع أن تشهد خدمات اختبار الأجهزة الطبية في سوق الرعاية الصحية نموًا كبيرًا بعد الوباء. ومن المتوقع أن تظهر شركات SGS SA و Eurofins و Toxikon و Pace Analytical Services و LLC و Intertek Group plc و NORTH AMERICAN SCIENCE ASSOCIATES INC. و Charles River و WuXi AppTec و Element Materials Technology و TÜV SÜD AG mRNA وتغير صناعة الأدوية ومن المتوقع أيضًا أن تشهد السوق المزيد من التكامل الرأسي والمشاريع المشتركة في السنوات القادمة.

رؤى السوق

التطبيقات المتنامية لخدمات اختبار الأجهزة الطبية في الرعاية الصحية لتعزيز نمو سوق خدمات اختبار الأجهزة الطبية في الرعاية الصحية

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق خدمات اختبار الأجهزة الطبية:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

يتطلب اختبار الأجهزة الطبية خبرة قوية في المجال والتشريعات المحلية والوطنية، ومعلومات حول الأجهزة والبنية الأساسية والقدرة على دعم الاختبار. تعد صناعة الرعاية الصحية والأجهزة الطبية صناعة نشطة بسبب التطوير المستمر والحلول المتقدمة. لقد أدت التحسينات في تكنولوجيا الأجهزة الطبية إلى تعزيز كفاءة رعاية المرضى بشكل كبير في العقود القليلة الماضية.

ومع ذلك، تواجه شركات تصنيع الأجهزة الطبية المختلفة أحيانًا تحديات في جعل المنتجات جاهزة للسوق. وتكون اللوائح معقدة أحيانًا ويصعب فهمها، وخاصة عندما يتعلق الأمر بتطبيقات الأجهزة الطبية المبتكرة والجديدة.

الاستدعاء هو عملية إزالة أو تعديل المنتجات التي لا تتوافق مع القوانين التي تطبقها إدارة الغذاء والدواء (FDA). في الغالب، تتم عمليات استدعاء الأجهزة الطبية طواعية من قبل الشركة بموجب 21 CFR 7. يتم تصنيف عمليات استدعاء المنتجات إلى تسميات مختلفة، مثل I أو II أو III من قبل إدارة الغذاء والدواء للإشارة إلى الدرجة النسبية للخطورة الصحية التي يشكلها المنتج الذي يتم استدعاؤه.

وفقًا لإدارة الغذاء والدواء الأمريكية في عام 2018، تم تحديد أكثر من 80000 حادثة منذ عام 2008، بسبب إصابة الجهاز الطبي. منذ السنوات القليلة الماضية، لاحظت شركات الأجهزة الطبية والأطباء أن أجهزة تحفيز النخاع الشوكي ساعدت المرضى الذين يعانون من اضطرابات الألم. ونتيجة لهذا، أصبحت واحدة من أكثر المنتجات ارتفاعًا في صناعة الأجهزة الطبية التي تبلغ قيمتها 400 مليار دولار. لذلك، فإن تزايد حالات سحب المنتجات والطلب المتزايد على المنتجات عالية الجودة يزيد من الحاجة إلى اختبار الأجهزة الطبية. وبالتالي، سيعزز سوق خدمات اختبار الأجهزة الطبية.

تعمل تكنولوجيا الأجهزة الطبية على تحسين الحياة من خلال تحديد الأمراض في مرحلة مبكرة وتعزيز العلاج والتشخيص ومراقبة المريض. تم تنفيذ برامج تدريب الشركات الصغيرة والمتوسطة الحجم (SMEs) في دول مثل الصين وتشيلي وإندونيسيا والمكسيك وماليزيا وسنغافورة والفلبين وبيرو وروسيا وفيتنام وغيرها. في عام 2018، بلغت قيمة سوق الأجهزة الطبية في المملكة المتحدة حوالي 10.6 مليار دولار أمريكي. ومن بينها حوالي 2500 شركة أجهزة طبية صغيرة ومتوسطة الحجم في المملكة المتحدة. علاوة على ذلك، أنشأ عدد كبير من الشركات المتعددة الجنسيات مكاتبها الرئيسية أو فروعها في البلاد. علاوة على ذلك، تنفق الصناديق الاستئمانية الحادة كل عام حوالي 6.6 مليار دولار أمريكي في المتوسط على الإمدادات السريرية، والتي تشمل المعدات الطبية.

علاوة على ذلك، في عام 2018، ذكرت إدارة التجارة الدولية (ITA) أن هناك أكثر من 1300 شركة للأجهزة الطبية في فرنسا، وثلث شركات الأجهزة الطبية بالكامل هي شركات أجنبية. ومع ذلك، فإن شركات الأجهزة الطبية الأجنبية هذه تجلب حوالي ثلثي إجمالي الأعمال.

بالإضافة إلى ذلك، من بين 1300 شركة للأجهزة الطبية في فرنسا، هناك ما يقرب من 92% من الشركات الصغيرة والمتوسطة الحجم، والتي تنتج 88% منها أجهزة طبية بالكامل. تستعين الشركات الصغيرة والمتوسطة الحجم بمصادر خارجية لاختبار الأجهزة الطبية لأنها تتطلب تكلفة عالية ووقتًا طويلاً وعمالة ماهرة.

بالإضافة إلى ذلك، تمثل مدريد وكاتالونيا أكثر من 80 في المائة من مبيعات الأجهزة الطبية. ومن بين ذلك، 90٪ من سوق الأجهزة الطبية عبارة عن شركات صغيرة ومتوسطة الحجم تولد حوالي 40٪ من الإيرادات من إجمالي إيرادات الأجهزة الطبية. نظرًا لأن هذه الشركات هي شركات ناشئة، فإنها تختار الاستعانة بمصادر خارجية لاختبار الأجهزة الطبية لتقليل التكلفة وتوفير الوقت. وبالتالي، من المتوقع أن تؤدي الحاجة المتزايدة في الصناعة إلى دفع نمو سوق خدمات اختبار الأجهزة الطبية العالمية على مدار السنوات القادمة. يعد تقديم تكنولوجيا الأجهزة الطبية المتقدمة للمستهلكين أمرًا مهمًا للغاية.

- ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

مشروع محفوف بالمخاطر. لذلك، تقدم الشركات اختبارات صحيحة من خلال توفير نتائج دقيقة وموثوقة لمتطلبات اختبار الأجهزة الطبية، من المشاريع الصغيرة الناشئة إلى الشركات المصنعة الكبيرة الراسخة.

تقدم العديد من المختبرات في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ معرفة الامتثال التنظيمي واختبار GMP / GLP / ISO 17025 المؤهل لضمان أوقات تحسين سريعة باستخدام أعلى مستوى من الخدمة، وأحدث التقنيات لمتطلبات الاختبارات الميكروبيولوجية والكيميائية التحليلية والتوافق البيولوجي واختبار العبوات.

في بلدان أخرى، توجد هيئات تنظيمية مختلفة لتنظيم الأجهزة الطبية. تخضع الأجهزة الطبية في إسبانيا للرقابة والترخيص من قبل الوكالة الإسبانية للأدوية والمنتجات الصحية (AEMPS). ويضع قانون الغذاء والدواء (FDA) إطارًا تنظيميًا للعديد من الأجهزة الطبية. ويُعد مكتب الأجهزة الطبية هيئة أخرى مسؤولة عن إرشادات الأجهزة الطبية التي تسمح ببيع واستيراد الأجهزة الطبية.

تخضع جميع الأجهزة الطبية لمجموعة حصرية ومنهجية من متطلبات الاختبار التي تفرضها إدارة الغذاء والدواء، وإدارة الغذاء والدواء الصينية (CFDA)، والهيئات المعتمدة من الاتحاد الأوروبي، وغيرها من الهيئات التنظيمية، والتي يجب اتباعها قبل دخول السوق.

في كندا، نفذت وزارة الصحة الكندية الإبلاغ الإلزامي عن تقارير حوادث الأجهزة الطبية من قبل المستوردين والمصنعين، كما ألهمت الإبلاغ من قبل ممارسي الرعاية الصحية والمستشفيات والمستهلكين/المرضى. في المكسيك، تتحمل COFEPRIS مسؤولية الموافقة على الجهاز الطبي وتسجيله. يجب على الشركة المصنعة تلبية جميع متطلبات الاختبار والامتثال لطلب موافقة COFEPRIS.

وكالة تنظيم الأدوية ومنتجات الرعاية الصحية (MHRA) هي السلطة المختارة التي تدير قانون الأجهزة الطبية في المملكة المتحدة. وهي تقوم بفحص منتجات الأجهزة الطبية التي قد تكون بها مشكلات وتضمن سلامتها وجودتها. وفي اليابان، تعمل وزارة الصحة والعمل والرفاهية اليابانية (MHLW) ووكالة الأدوية والأجهزة الطبية (PMDA) معًا لإجراء الاختبارات العلمية للأجهزة الطبية المخصصة للتطبيق التسويقي لمراقبة سلامتها بعد التسويق.

وبالتالي، من المتوقع أن تؤدي القواعد الصارمة المتزايدة للأجهزة المبتكرة والدقيقة إلى دفع نمو سوق خدمات اختبار الأجهزة الطبية خلال الفترة المتوقعة.

رؤى قائمة على الخدمة

من حيث الخدمة، يتم تقسيم خدمات اختبار الأجهزة الطبية في سوق الرعاية الصحية إلى اختبار التوافق الحيوي، واختبار الكيمياء، واختبار علم الأحياء الدقيقة والتعقيم، والتحقق من صحة العبوة. في عام 2018، احتلت اختبارات علم الأحياء الدقيقة والتعقيم الحصة السوقية الأكبر بنسبة 53.55% من سوق خدمات اختبار الأجهزة الطبية، حسب الخدمة.

رؤى إقليمية حول سوق خدمات اختبار الأجهزة الطبية

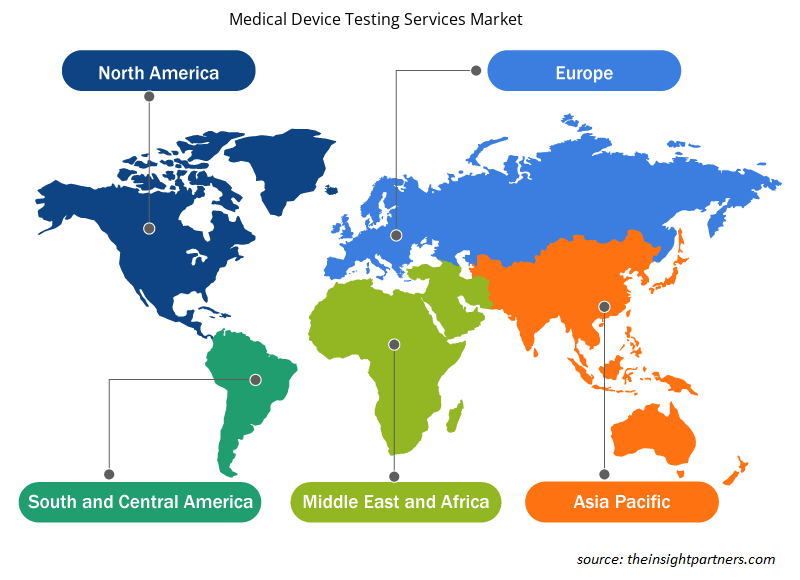

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق خدمات اختبار الأجهزة الطبية طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق خدمات اختبار الأجهزة الطبية والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق خدمات اختبار الأجهزة الطبية

نطاق تقرير سوق خدمات اختبار الأجهزة الطبية

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2018 | 5.51 مليار دولار أمريكي |

| حجم السوق بحلول عام 2027 | 14.66 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2018 - 2027) | 11.7% |

| البيانات التاريخية | 2016-2017 |

| فترة التنبؤ | 2019-2027 |

| القطاعات المغطاة | حسب الخدمة

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

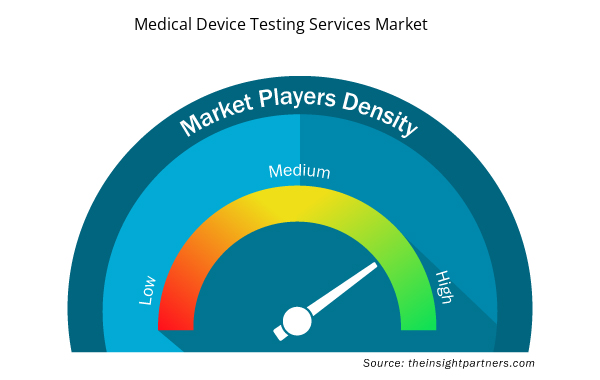

كثافة اللاعبين في سوق خدمات اختبار الأجهزة الطبية: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق خدمات اختبار الأجهزة الطبية نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق خدمات اختبار الأجهزة الطبية هي:

- شركة اس جي اس اس ايه

- يوروفينز

- توكسيكون

- بيس للخدمات التحليلية، ذ.م.م

- مجموعة إنترتك المحدودة

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق خدمات اختبار الأجهزة الطبية

رؤى مبنية على المرحلة

بناءً على المرحلة، يتم تقسيم سوق خدمات اختبار الأجهزة الطبية في الرعاية الصحية إلى مرحلة ما قبل السريرية ومرحلة سريرية. في عام 2018، احتلت شريحة ما قبل السريرية حصة سوقية كبيرة بلغت 68.17% من سوق خدمات اختبار الأجهزة الطبية، حسب المرحلة.

يتبنى اللاعبون في سوق خدمات اختبار الأجهزة الطبية في الرعاية الصحية استراتيجيات إطلاق المنتجات وتوسيعها لتلبية متطلبات العملاء المتغيرة في جميع أنحاء العالم، مما يسمح لهم أيضًا بالحفاظ على اسم علامتهم التجارية عالميًا.

خدمات اختبار الأجهزة الطبية في سوق الرعاية الصحية – حسب الخدمة

- اختبار التوافق الحيوي

- اختبار الكيمياء

- اختبار الميكروبيولوجيا والتعقيم

- التحقق من صحة الحزمة

خدمات اختبار الأجهزة الطبية في سوق الرعاية الصحية – حسب المرحلة

- ما قبل السريرية

- سريري

خدمات اختبار الأجهزة الطبية في سوق الرعاية الصحية – حسب المنطقة الجغرافية

أمريكا الشمالية

- نحن

- كندا

- المكسيك

أوروبا

- فرنسا

- ألمانيا

- إيطاليا

- المملكة المتحدة

- إسبانيا

- بقية أوروبا

آسيا والمحيط الهادئ (APAC)

- الصين

- الهند

- كوريا الجنوبية

- اليابان

- أستراليا

- بقية منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

- جنوب أفريقيا

- المملكة العربية السعودية

- الامارات العربية المتحدة

- باقي منطقة الشرق الأوسط وأفريقيا

أمريكا الجنوبية وأمريكا الوسطى (SCAM)

- البرازيل

- الأرجنتين

- بقية الاحتيال

نبذة عن الشركة

- شركة اس جي اس اس ايه

- يوروفينز

- توكسيكون

- بيس للخدمات التحليلية، ذ.م.م

- مجموعة إنترتك المحدودة

- جمعية العلوم في أمريكا الشمالية

- نهر تشارلز

- ووشي أبتك

- تكنولوجيا مواد العناصر

- شركة توف سود ايه جي

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

- Adaptive Traffic Control System Market

- Biopharmaceutical Contract Manufacturing Market

- Electronic Toll Collection System Market

- Power Bank Market

- Nuclear Decommissioning Services Market

- Organoids Market

- Ceramic Injection Molding Market

- Passport Reader Market

- Digital Language Learning Market

- Social Employee Recognition System Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

The List of Companies

- SGS SA

- Eurofins

- Toxikon

- Pace Analytical Services, LLC

- Intertek Group plc

- NORTH AMERICAN SCIENCE ASSOCIATES INC.

- Charles River

- WuXi AppTec

- Element Materials Technology

- TÜV SÜD AG

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير