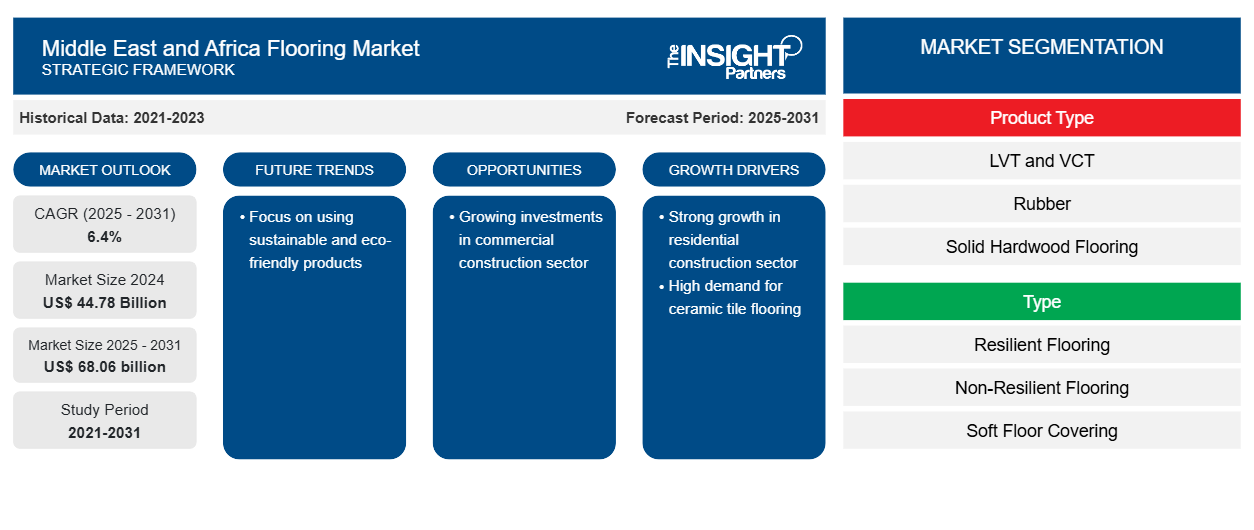

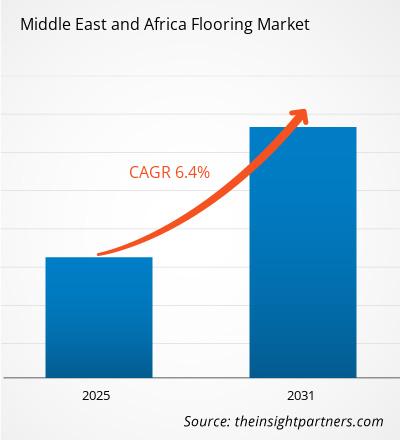

من المتوقع أن ينمو سوق الأرضيات في الشرق الأوسط وأفريقيا من 44.78 مليار دولار أمريكي في عام 2024 إلى 68.06 مليار دولار أمريكي بحلول عام 2031؛ ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب قدره 6.4% خلال الفترة 2025-2031. ومن المتوقع أن يكون التركيز المتزايد على ممارسات البناء المستدامة اتجاهًا بارزًا في السوق.

تحليل سوق الأرضيات في الشرق الأوسط وأفريقيا

تُستخدم مواد البناء، كالأرضيات، على نطاق واسع في قطاعي البناء السكني والتجاري. وتُستخدم منتجات الأرضيات في قطاعات متنوعة، كالسكني والتجاري والمؤسسي والصناعي. تُصنع الأرضيات من مواد خام متنوعة، مثل ألياف الخشب، والمطاط، والسيراميك، وبطانة الفينيل، وطبقة الفينيل الأساسية، والأسمنت، والماء، والرمل، والحصى، والجرانيت، والرخام، والألياف الطبيعية والاصطناعية، والراتنجات. ويُعزى تزايد أنشطة البناء في المنطقة إلى تركيز الحكومات على تطوير البنية التحتية. ويؤدي هذا النمو في أنشطة البناء السكني إلى زيادة الحاجة إلى مواد الأرضيات، مثل ألواح الفينيل المصمتة (LVT)، والأرضيات المصفحة، والأرضيات الخشبية، والسجاد.

نظرة عامة على سوق الأرضيات في الشرق الأوسط وأفريقيا

يُعزى نمو السوق إلى زيادة الطلب على مواد البناء، مثل بلاط الأرضيات، نتيجةً للزيادة الكبيرة في مشاريع البنية التحتية والتصنيع وأنشطة البناء المستدام في الشرق الأوسط وأفريقيا. وقد ازدادت شعبية بلاط البورسلين المعاصر في المنطقة، إذ يجمع بين الجمالية والوظيفة. ويُعتبر بلاط البورسلين بديلاً اقتصاديًا ومتعدد الاستخدامات للحجر الطبيعي، إذ يُحاكي مظهر الجرانيت أو الخشب أو الرخام بدقة متناهية. كما يتزايد استخدام أرضيات الخيزران المستدام أو الخشب المُعاد تدويره نتيجةً لزيادة الوعي البيئي بين الناس.

شهد قطاع البناء التجاري في المنطقة ازدهارًا كبيرًا نتيجةً لارتفاع السياحة وزيادة عدد المهاجرين. وقد أدى ارتفاع عدد سكان المناطق الحضرية إلى زيادة الطلب على المباني السكنية الخاصة في المدن الحضرية وشبه الحضرية، مما دفع الحكومات إلى الاستثمار في قطاع البناء. كما تشهد المنطقة العديد من مشاريع البناء السكنية الجارية والمستقبلية. على سبيل المثال، من المقرر أن يبدأ بناء مبنى سكني فاخر جديد مكون من 73 طابقًا بحلول ديسمبر 2025 من قِبل شركة والترز أون كورنرستون في هينسبورت. وتدفع هذه المشاريع الطلب على خيارات الأرضيات المختلفة في المنطقة. بالإضافة إلى ذلك، من المتوقع أن يؤثر ارتفاع أنشطة البناء في جميع أنحاء المنطقة وزيادة الإنفاق الحكومي على تطوير البنية التحتية من خلال مبادرات مثل رؤية أبوظبي الاقتصادية 2030 ورؤية السعودية 2030 بشكل إيجابي على الطلب على الأرضيات في المنطقة.

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق الأرضيات في الشرق الأوسط وأفريقيا:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليل البيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

محركات وفرص سوق الأرضيات في الشرق الأوسط وأفريقيا

الاستثمارات المتنامية في قطاع البناء التجاري

يُطوّر الشرق الأوسط مشاريع طموحة تتمحور حول تطوير الفنادق الشاملة. وقد استثمرت دبي في بنيتها التحتية السياحية لسنوات عديدة. وقد ساهم نجاح معرض إكسبو 2020 بشكل كبير في هذا الجهد، وهناك مجموعة كبيرة من الفنادق قيد التطوير، مع خطط لبناء 65,000 غرفة إضافية. ويخلق تركيز المنطقة على جذب السياح حاجةً إلى بنية تحتية فندقية لاستضافة السياح. ولذلك، تُكثّف دولٌ عديدة استثماراتها في مشاريع الضيافة، بما في ذلك بناء وتطوير الفنادق والمنتجعات وغيرها من البنى التحتية للضيافة لتلبية هذا الطلب. وتستحوذ المشاريع العملاقة، مثل بوابة الدرعية، ومشاريع البحر الأحمر، والقدية، على الحصة الأكبر من الفنادق قيد التطوير في المملكة. ومن المقرر أن يضم مشروع بوابة الدرعية 38 فندقًا بسعة 5,000 غرفة فندقية بحلول عام 2030. وبالتالي، من المتوقع أن تُوفّر الاستثمارات المتزايدة في قطاع الإنشاءات التجارية فرصًا أكثر ربحية لسوق الأرضيات في الشرق الأوسط وأفريقيا.

نمو قوي في قطاع البناء السكني

في الشرق الأوسط وأفريقيا، هناك زيادة في أنشطة البناء السكني، مما يدفع الطلب على البناء ومواد البناء. وقد ارتفع بناء المباني السكنية في المنطقة بسبب ارتفاع عدد السكان المهاجرين. وقد أدى ارتفاع عدد سكان المناطق الحضرية إلى زيادة بناء المباني السكنية الخاصة في المدن شبه الحضرية والحضرية، مما دفع الحكومات إلى الاستثمار في صناعة البناء والتشييد. ويشهد قطاع البناء في الإمارات العربية المتحدة نموًا قويًا، مدفوعًا بطفرة مستمرة في مشاريع التطوير العقاري. وفي الإمارات العربية المتحدة، يوجد سوق سكني مزدهر مدفوعًا بالتوسع السكاني وزيادة الاستثمار الأجنبي. ووفقًا لتقرير مراقب البناء العالمي الصادر عن المعهد الملكي للمساحين القانونيين، فقد زاد نشاط البناء في الإمارات العربية المتحدة بنسبة 54٪، مما يدل على نمو إيجابي في مشاريع البناء. كما يسلط تقرير المعهد الملكي للمساحين القانونيين الضوء على أن النمو في قطاع البناء في الإمارات العربية المتحدة واسع النطاق في كل من القطاعين الخاص والعام، مع نمو المشاريع السكنية الخاصة بنسبة +58٪.

علاوة على ذلك، تمتلك المملكة العربية السعودية واحدة من أكبر أسواق البناء في العالم. يهيمن قطاع البناء السكني في البلاد على صناعة البناء. تهدف خطة التطوير إلى إنشاء 300,000 وحدة سكنية بحلول نهاية عام 2025، مع 150,000 وحدة قيد الإنشاء حاليًا. هناك العديد من المشاريع العملاقة الرائعة التي تقود سوق البناء السكني في المملكة العربية السعودية، مثل ROSHN وNEOM's Norlana Development وJeddah Central وThe LINE وMasar. يمتد مشروع تطوير جدة على مساحة 5.7 مليون متر مربع وسيضيف 17,000 وحدة سكنية إلى جانب 2,700 غرفة فندقية إلى مخزون المدينة. من المتوقع الانتهاء من المرحلة الأولى بحلول عام 2027، مما يحول المنطقة المركزية في جدة إلى منطقة سكنية عالمية المستوى. يقع مشروع مسار بجوار المسجد الحرام في مكة المكرمة، وهو مشروع تطوير بمساحة 1.2 مليون متر مربع مصمم لإعادة تعريف الحياة الحضرية في أقدس مدينة في المملكة. تُرسي المشاريع الضخمة المتنوعة في جميع أنحاء المملكة معايير جديدة في التخطيط العمراني، مما يُمكّن المملكة العربية السعودية من الانتقال من التطوير السكني التقليدي إلى بناء مجتمعات سكنية متكاملة. وبالتالي، يُسهم النمو القوي في قطاع البناء السكني في الشرق الأوسط وأفريقيا في زيادة الطلب على منتجات الأرضيات.

تقرير تحليل تجزئة سوق الأرضيات في الشرق الأوسط وأفريقيا

إن القطاعات الرئيسية التي ساهمت في استنتاج تحليل سوق الأرضيات في الشرق الأوسط وأفريقيا هي نوع المنتج والنوع والتطبيق.

- بناءً على نوع المنتج، يُقسّم السوق إلى: أرضيات LVT وVCT، والمطاط، وأرضيات الخشب الصلب، وبلاط السيراميك، والخرسانة، وبلاط الجرانيت، والتيرازو، وبلاط الحجر الجيري، وبلاط الرخام ، والسجاد، والأرضيات المصفحة، وغيرها. ومن المتوقع أن يُسجّل قطاع LVT وVCT أعلى معدل نمو سنوي مركب خلال فترة التوقعات.

- يُقسّم السوق، حسب نوعه، إلى أرضيات مرنة، وأرضيات غير مرنة، وأغطية أرضيات ناعمة. وقد استحوذ قطاع الأرضيات غير المرنة على الحصة الأكبر في سوق الأرضيات في الشرق الأوسط وأفريقيا عام ٢٠٢٤.

- بناءً على التطبيق، يُقسّم سوق الأرضيات في الشرق الأوسط وأفريقيا إلى سكني، وتجاري، ومؤسسي، وصناعي. ومن المتوقع أن يواصل القطاع السكني هيمنته على السوق من حيث التطبيق، محققًا أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

تحليل حصة سوق الأرضيات في الشرق الأوسط وأفريقيا حسب البلد

استحوذت دولة الإمارات العربية المتحدة على الحصة الأكبر من سوق الأرضيات في الشرق الأوسط وأفريقيا. وتُتيح الاستثمارات الحكومية المتزايدة في المشاريع الضخمة، بما في ذلك مشاريع البناء التجارية والسكنية، فرصًا واعدة لقطاع البناء والتشييد في الإمارات. علاوة على ذلك، ومع تزايد عدد سكان المناطق الحضرية، تُركز الحكومة على دعم بناء المباني السكنية الخاصة في الإمارات. وتُسهم أجندة تطوير البنية التحتية في الدولة في دفع عجلة قطاع البناء، الذي سترتفع قيمته بنسبة تتراوح بين 3.7% و4.7%، وفقًا لتقرير رابطة التجارة الدولية الصادر عام 2022. لذلك، من المتوقع أن يُعزز نمو قطاع البناء في الدولة الطلب على الأرضيات خلال الفترة المتوقعة.

من المتوقع أن يسجل سوق البناء في المملكة العربية السعودية أعلى معدل نمو سنوي مركب خلال فترة التوقعات. ووفقًا لهيئة المقاولين السعودية، بلغت قيمة قطاع البناء في المملكة 68 مليار دولار أمريكي، أي ما يعادل 6% من الناتج المحلي الإجمالي للبلاد اعتبارًا من مايو 2023. وتشهد المملكة العربية السعودية تحولًا جذريًا، حيث تهدف الحكومة إلى تقليل الاعتماد على عائدات النفط والغاز، والاستفادة من قطاعي السياحة والخدمات العامة. وقد بدأ بناء مشروع "نيوم"، وهو مدينة خطية بطول 170 كيلومترًا وعرض 200 متر، في عام 2021. وفي عام 2023، نظمت هيئة المقاولين السعودية منتدى المشاريع المستقبلية لعرض 3000 مشروع بقيمة تقديرية تبلغ 270 مليار دولار أمريكي، مما أتاح فرصًا استثمارية للعديد من مصنعي الأرضيات في المملكة.

رؤى إقليمية حول سوق الأرضيات في الشرق الأوسط وأفريقيا

قام محللو إنسايت بارتنرز بشرح شامل للاتجاهات والعوامل الإقليمية المؤثرة في سوق الأرضيات في الشرق الأوسط وأفريقيا خلال فترة التوقعات. ويناقش هذا القسم أيضًا قطاعات سوق الأرضيات في الشرق الأوسط وأفريقيا ومناطقها الجغرافية في أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق الأرضيات في الشرق الأوسط وأفريقيا

نطاق تقرير سوق الأرضيات في الشرق الأوسط وأفريقيا

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2024 | 44.78 مليار دولار أمريكي |

| حجم السوق بحلول عام 2031 | 68.06 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2025 - 2031) | 6.4% |

| البيانات التاريخية | 2021-2023 |

| فترة التنبؤ | 2025-2031 |

| القطاعات المغطاة | حسب نوع المنتج

|

| المناطق والدول المغطاة | الشرق الأوسط وأفريقيا

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

كثافة اللاعبين في سوق الأرضيات في الشرق الأوسط وأفريقيا: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق الأرضيات في الشرق الأوسط وأفريقيا نموًا متسارعًا، مدفوعًا بتزايد طلب المستخدمين النهائيين نتيجةً لعوامل مثل تفضيلات المستهلكين المتطورة، والتقدم التكنولوجي، وزيادة الوعي بفوائد المنتج. ومع تزايد الطلب، تعمل الشركات على توسيع عروضها، والابتكار لتلبية احتياجات المستهلكين، والاستفادة من الاتجاهات الناشئة، مما يعزز نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات العاملة في سوق أو قطاع معين. وتشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في سوق معين نسبةً إلى حجمه أو قيمته السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق الأرضيات في الشرق الأوسط وأفريقيا هي:

- شركة ميليكين

- جيرفلور ساس

- تاركيت

- شركة فوربو القابضة

- مجموعة شو للصناعات المحدودة

- شركة ايه اتش اف ذ.م.م

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق الأرضيات في الشرق الأوسط وأفريقيا

أخبار وتطورات سوق الأرضيات في الشرق الأوسط وأفريقيا

يتم تقييم سوق الأرضيات في الشرق الأوسط وأفريقيا من خلال جمع البيانات النوعية والكمية بعد البحث الأولي والثانوي، والتي تتضمن منشورات الشركات المهمة وبيانات الجمعيات وقواعد البيانات.

تقرير سوق الأرضيات في الشرق الأوسط وأفريقيا: التغطية والنتائج

يقدم تقرير "حصة سوق الأرضيات في الشرق الأوسط وأفريقيا وتوقعاتها (2021-2031)" تحليلاً مفصلاً للسوق يغطي المجالات التالية:

- اتجاهات وتوقعات سوق الأرضيات في الشرق الأوسط وأفريقيا لجميع قطاعات السوق الرئيسية التي يغطيها النطاق

- اتجاهات سوق الأرضيات في الشرق الأوسط وأفريقيا، بالإضافة إلى ديناميكيات السوق مثل المحركات والقيود والفرص الرئيسية

- تحليل مفصل لقوى بورتر الخمس ونقاط القوة والضعف والفرص والتهديدات

- تحليل سوق الأرضيات في الشرق الأوسط وأفريقيا يغطي اتجاهات السوق الرئيسية وإطار العمل الخاص بالبلد واللاعبين الرئيسيين واللوائح والتطورات الأخيرة في السوق.

- تحليل المشهد الصناعي والمنافسة الذي يغطي تركيز السوق، وتحليل خريطة الحرارة، واللاعبين البارزين، والتطورات الأخيرة لسوق الأرضيات في الشرق الأوسط وأفريقيا

- ملفات تعريف الشركة التفصيلية

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

The market is expected to register a CAGR of 6.4% during 2025–2031.

Milliken & Company, Gerflor SAS, Tarkett, Forbo Holding AG, Shaw Industries Group Inc, AHF LLC, Altro Limited, Mohawk Industries Inc, BOEN, and Terrain Floorings are among the key players operating in the market.

The focus on using sustainable and eco-friendly products is expected to emerge as a future trend in the market during the forecast period.

Strong growth in the residential construction sector and high demand for ceramic tile flooring drive the market growth.

The List of Companies - Middle East and Africa Flooring Market

- Milliken & Company

- Gerflor SAS

- Tarkett

- Forbo Holding AG

- Shaw Industries Group Inc

- AHF LLC

- Altro Limited

- Mohawk Industries Inc

- BOEN

- Terrain Floorings

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير