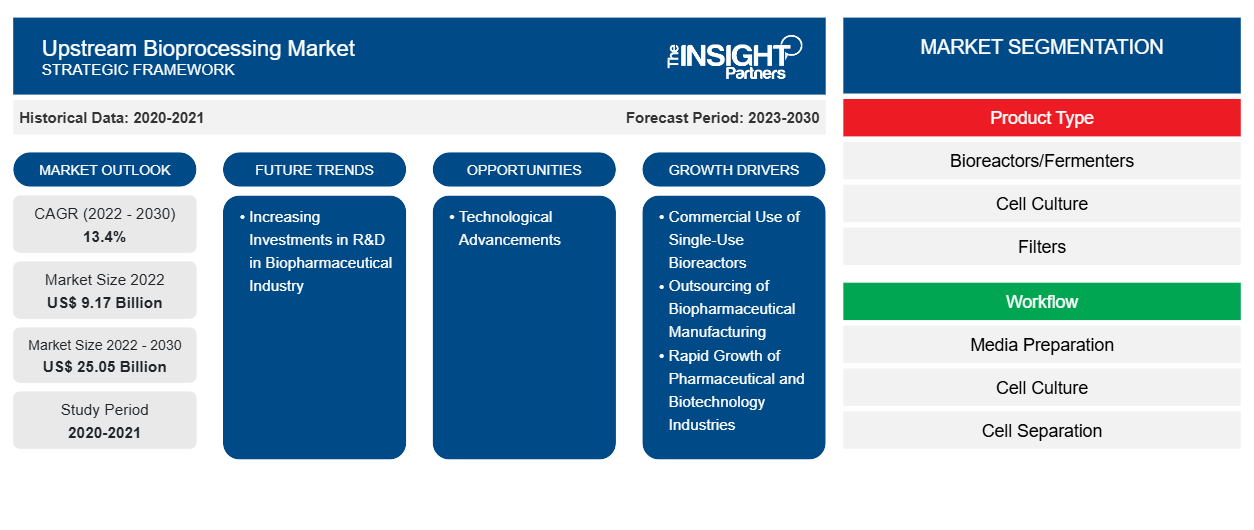

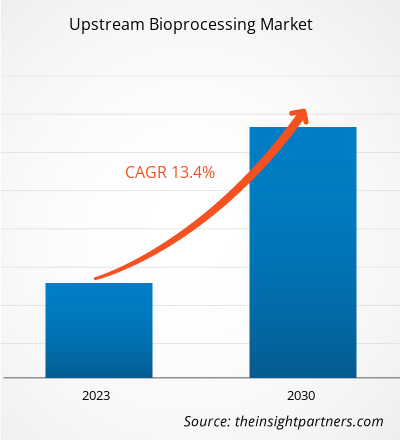

[تقرير بحثي] من المتوقع أن تنمو قيمة سوق المعالجة الحيوية الأولية من 9،174.09 مليون دولار أمريكي في عام 2022 إلى 25،046.69 مليون دولار أمريكي بحلول عام 2030. ومن المتوقع أيضًا أن يسجل سوق المعالجة الحيوية الأولية معدل نمو سنوي مركب بنسبة 13.4٪ من عام 2022 إلى عام 2030.

رؤى السوق ووجهة نظر المحلل:

تشمل المعالجة الحيوية الأولية ، وهي المرحلة الأولى من المعالجة الحيوية ، تطوير خط الخلايا وتطوير الوسائط والزراعة. تشمل العوامل الرئيسية التي تدفع نمو سوق المعالجة الحيوية الأولية الاستخدام التجاري للمفاعلات الحيوية ذات الاستخدام الفردي، واستعانة بمصادر خارجية لتصنيع الأدوية الحيوية ، والنمو السريع لصناعات الأدوية والتكنولوجيا الحيوية. ومع ذلك، فإن الإطار التنظيمي الصارم يعيق نمو سوق المعالجة الحيوية الأولية .

محركات النمو والقيود:

تعمل العديد من الشركات المصنعة على تطوير مفاعلات حيوية للاستخدام الفردي ( SUBs ) نظرًا لبنيتها القوية وأدائها العالي، وهو أمر ضروري للتصنيع التجاري للمستحضرات الصيدلانية الحيوية . أدى دمج التقنيات المرتبطة بتكوين الأغشية الحيوية وآليات التحريك وتصميمات المفاعلات الحيوية وأنظمة الاستشعار، من بين أمور أخرى، إلى زيادة اعتماد المفاعلات التي تستخدم لمرة واحدة في المختبرات ومقاييس الإنتاج. يتم تشغيل المفاعلات الحيوية للاستخدام الفردي لتصنيع الجيل التالي من العلاجات الخلوية والجينية، وهي مناسبة للمعالجة الحيوية المستمرة . تمكن التطورات في عمليات زراعة الخلايا الآن من تطوير عيارات وكثافات خلايا أعلى، مما يشير إلى نطاق كبير لتبني المفاعلات الحيوية للاستخدام الفردي . تعمل المفاعلات الحيوية للاستخدام الفردي بمخاطر تلوث منخفضة وأوقات استجابة إنتاج أقصر ووقت تحقق أقل. في السنوات القليلة الماضية، زاد استخدام المفاعلات الحيوية للاستخدام الفردي في العمليات الصيدلانية الحيوية الحديثة نظرًا لقدرتها الفريدة على المساعدة في تعزيز المرونة وتقليل الاستثمارات والحد من تكاليف التشغيل. كما طورت العديد من الشركات مفاعلات حيوية للاستخدام الفردي لإنتاج مجموعة واسعة من العلاجات. في مارس 2021، أطلقت شركة Thermo Fischer Scientific مفاعلات حيوية للاستخدام الفردي HyPerforma DynaDrive بسعة 3000 لتر و5000 لتر. تقدم شركة Sartorius AG مجموعة واسعة من المفاعلات الحيوية للاستخدام الفردي. توفر الشركة ambr 15 لمقياس مفاعل حيوي صغير سعة 10-15 مل و Biostat STR بسعة 50-2000 لتر. يتزايد استخدام المفاعلات الحيوية للاستخدام الفردي لاحقًا في المعالجة الحيوية الأولية . وبالتالي، فإن القبول المتزايد للمفاعلات الحيوية للاستخدام الفردي لإنتاج العلاجات يدفع سوق المعالجة الحيوية الأولية .

تراقب السلطات التنظيمية مثل إدارة الغذاء والدواء ووكالة الأدوية الأوروبية ( EMA ) عمليات الشركات المصنعة للأدوية بصرامة ثابتة. وبالتالي فإن هذه الشركات ملزمة بالالتزام باللوائح المحدثة التي تعزز ممارسات التصنيع الجيدة الحالية ( cGMP ) وممارسات المختبر الجيدة ( GLP ) لضمان التحكم ومراقبة عمليات التصنيع والمرافق. حاليًا، لا تذكر لوائح CBER التابعة لإدارة الغذاء والدواء الأمريكية المفاعلات الحيوية للاستخدام الفردي. قد تؤدي أي تحويلات عن البروتوكولات المسجلة والمتطلبات والمتطلبات الخاصة بهذا التوجيه إلى إنهاء التجارب السريرية التي ينظمها المصنعون أو المنظمات الخارجية. على الرغم من أن اللوائح الصارمة المرتبطة بصناعة التكنولوجيا الحيوية تعزز الطلب على المفاعلات الحيوية، إلا أن الافتقار إلى الأطر التنظيمية المحددة جيدًا في الدول النامية مثل الصين والهند والبرازيل يعيق النمو الإجمالي لنمو سوق المعالجة الحيوية الأولية .

قد لا تولد الجزيئات التي يتم الحصول عليها من المعالجة الحيوية نفس النتائج في التجارب السريرية كما هو الحال في البيئات المعملية، وهو مصدر قلق كبير آخر مرتبط باستخدام SUBs . قد تؤدي آليات خلط SUBs أيضًا إلى صعوبات في الالتزام باللوائح، مما يقيد استخدامها. على سبيل المثال، في SUBs من النوع الموجي ، يقتصر مبدأ الخلط على حركة اهتزازية، مما يؤدي إلى خلط غير متساوٍ ويسبب أخطاء. وبالتالي، فإن سلامة وفعالية المواد البيولوجية قد تثير مخاوف كبيرة في تطبيق SUBs .

الاتجاهات:

من المرجح أن تؤدي الاستثمارات المتزايدة في البحث والتطوير في صناعة المستحضرات الصيدلانية الحيوية إلى جلب اتجاهات جديدة إلى سوق المعالجة الحيوية الأولية في السنوات القادمة. في مارس 2020، أعلنت شركة Culture Biosciences عن تأمين أموال بقيمة 15 مليون دولار أمريكي (13.4 مليون يورو) في جولة الاستثمار من الفئة A، مستشهدة بدعم من داعمي رأس المال الاستثماري الجدد والحاليين. وفقًا لشركة Culture Biosciences ، تم استخدام الأموال لمضاعفة سعة المفاعلات الحيوية ثلاث مرات بالإضافة إلى تطوير المزيد من أدوات مراقبة وتطوير البرامج المستندة إلى السحابة للبحث والتطوير في مجال التصنيع الحيوي . وتصرح الشركة أن هذا الاستثمار سيساعد العلماء على إدارة سير عمل البحث والتطوير بالكامل عبر تطبيقات البرامج، وبالتالي دعم رقمنة البحث والتطوير في مجال التصنيع الحيوي .

مع استمرار ارتفاع استثمارات البحث والتطوير، وخاصة في مجال المستحضرات البيولوجية الجديدة والعلاجات المتقدمة والطب الشخصي، هناك تركيز موازٍ على تحسين تقنيات ومنهجيات المعالجة الحيوية الأولية . يؤدي هذا الاتجاه إلى تطوير أنظمة مفاعل حيوي مبتكرة، وصيغ وسائط زراعة الخلايا، وحلول أتمتة العمليات لتعزيز كفاءة عمليات إنتاج المستحضرات الصيدلانية الحيوية وقابليتها للتطوير والإنتاجية. علاوة على ذلك، فإن التركيز على استثمارات البحث والتطوير يفضل تطوير منصات المعالجة الحيوية المتطورة التي تلبي المشهد المتطور للمستحضرات الصيدلانية الحيوية ، بما في ذلك الوسائل العلاجية من الجيل التالي والمستحضرات الحيوية المماثلة . بالإضافة إلى ذلك، من المتوقع أن يؤدي تخصيص أموال البحث والتطوير لاتجاهات المعالجة الحيوية مثل المعالجة الحيوية المستمرة والتحليلات المتقدمة لمراقبة العملية إلى إعادة تشكيل مستقبل المعالجة الحيوية الأولية ، ودفع اعتماد أحدث التقنيات وإنشاء معايير جديدة لأداء العملية والجودة والامتثال التنظيمي.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق المعالجة الحيوية الأولية:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

تقسيم التقرير ونطاقه:

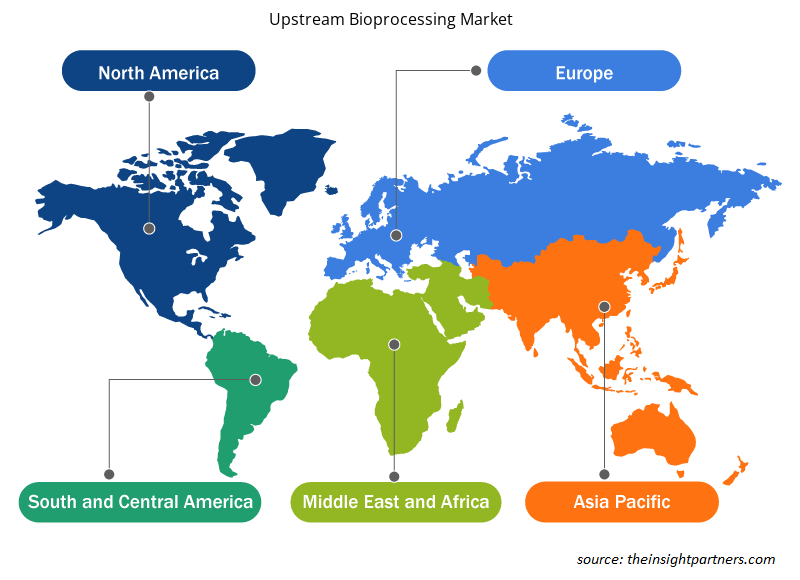

يتم تقسيم سوق المعالجة الحيوية الأولية على أساس نوع المنتج وسير العمل ونوع الاستخدام والوضع. بناءً على نوع المنتج، يتم تقسيم السوق إلى مفاعلات حيوية/مخمرات، وزراعة الخلايا، ومرشحات، وأكياس وحاويات، وغيرها. من حيث سير العمل، يتم تمييز السوق إلى تحضير الوسائط، وزراعة الخلايا، وفصل الخلايا. يتم تقسيم سوق المعالجة الحيوية الأولية، حسب الاستخدام، إلى استخدام فردي واستخدامات متعددة. بناءً على الوضع، يتم تقسيم سوق المعالجة الحيوية الأولية إلى داخلي وخارجي. من حيث الجغرافيا، يتم تقسيم سوق المعالجة الحيوية الأولية إلى أمريكا الشمالية (الولايات المتحدة وكندا والمكسيك)، وأوروبا (ألمانيا وفرنسا وإيطاليا والمملكة المتحدة وروسيا وبقية أوروبا)، وآسيا والمحيط الهادئ (أستراليا والصين واليابان والهند وكوريا الجنوبية وبقية آسيا والمحيط الهادئ)، والشرق الأوسط وأفريقيا (جنوب أفريقيا والمملكة العربية السعودية والإمارات العربية المتحدة وبقية الشرق الأوسط وأفريقيا)، وأمريكا الجنوبية والوسطى (البرازيل والأرجنتين وبقية أمريكا الجنوبية والوسطى).

التحليل القطاعي:

استحوذ قطاع المفاعلات الحيوية/المخمرات على أكبر حصة في سوق المعالجة الحيوية الأولية، بناءً على نوع المنتج، في عام 2022. ومن المتوقع أن يسجل قطاع زراعة الخلايا معدل نمو سنوي مركب كبير في السوق خلال الفترة 2022-2030. تعمل المفاعلات الحيوية والمخمرات كأوعية أساسية يتم فيها زراعة الخلايا والكائنات الحية الدقيقة لتطبيقات علاجية ومعالجات حيوية مختلفة تتضمن التعبير عن المركبات المشتقة بيولوجيًا وإنتاجها. تم تصميم هذه الأنظمة لتوفير بيئة مثالية لنمو الخلايا، مع دمج التحكم الدقيق في معلمات مثل درجة الحرارة ودرجة الحموضة والأكسجين المذاب والتحريك. هذه المعلمات ضرورية لزراعة الخلايا والكائنات الحية الدقيقة في عمليات المعالجة الحيوية واسعة النطاق.

بناءً على سير العمل، يتم تصنيف سوق المعالجة الحيوية الأولية إلى تحضير الوسائط وزراعة الخلايا وفصل الخلايا. احتل قطاع فصل الخلايا الحصة الأكبر من سوق المعالجة الحيوية الأولية في عام 2022. ومن المتوقع أن يسجل نفس القطاع معدل نمو سنوي مركب كبير في السوق من عام 2022 إلى عام 2030. فصل الخلايا هو المرحلة الأولية لفصل المنتجات البروتينية (الخلايا) عن الثقافة. تلعب كمية وجودة المنتج الذي تم جمعه في المفاعلات الحيوية دورًا محوريًا في اتخاذ القرار بشأن إيقاف زراعة الخلايا.

بناءً على نوع الاستخدام، يتم تصنيف سوق المعالجة الحيوية العالمية الأولية إلى استخدام فردي واستخدامات متعددة. احتل قطاع الاستخدام الفردي حصة أكبر من السوق في عام 2022. ومن المتوقع أن ينمو سوق هذا القطاع بمعدل نمو سنوي مركب كبير خلال الفترة 2022-2030. شهد سوق المعالجة الحيوية الأولية تحولًا تحويليًا مع التبني الواسع النطاق لتقنيات الاستخدام الفردي. اكتسبت أنظمة الاستخدام الفردي، بما في ذلك المفاعلات الحيوية والحقائب والموصلات، مكانة بارزة لمرونتها وفعاليتها من حيث التكلفة وتقليل مخاطر التلوث المتبادل. تحل هذه المكونات التي تستخدم لمرة واحدة محل معدات الفولاذ المقاوم للصدأ التقليدية، مما يوفر نهجًا أكثر مرونة وقابلية للتطوير للإنتاج البيولوجي. يعمل اتجاه الاستخدام الفردي على تسريع تطوير العملية، ويقلل من جهود التنظيف والتحقق، ويسهل عمليات التغيير السريعة بين عمليات الإنتاج.

ينقسم سوق المعالجة الحيوية الأولية إلى داخلي وخارجي بناءً على الوضع. في عام 2022، احتفظ القطاع الداخلي بحصة سوقية أكبر. ومن المتوقع أن يسجل القطاع الخارجي معدل نمو سنوي مركب أعلى خلال الفترة 2022-2030. تكتسب التصنيع الداخلي زخمًا في سوق المعالجة الحيوية الأولية حيث تسعى شركات الأدوية الحيوية إلى مزيد من السيطرة على عمليات الإنتاج الخاصة بها. يتيح إنشاء مرافق المعالجة الحيوية الأولية الداخلية للشركات تخصيص العمليات وفقًا لاحتياجاتها، مما يضمن نهجًا أكثر تخصيصًا وكفاءة. غالبًا ما تتضمن هذه الاستراتيجية الاستثمار في المفاعلات الحيوية الحديثة وأنظمة زراعة الخلايا والتقنيات المرتبطة بها.

التحليل الإقليمي:

تم تقسيم سوق المعالجة الحيوية الأولية، بناءً على المنطقة، إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والوسطى والشرق الأوسط وأفريقيا. في عام 2022، استحوذت أمريكا الشمالية على أكبر حصة من سوق المعالجة الحيوية الأولية العالمية. ومن المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب خلال الفترة 2022-2030.

الولايات المتحدة هي أكبر سوق للمفاعلات الحيوية - حيث يقوم العديد من اللاعبين في السوق في الولايات المتحدة بتصنيع المفاعلات الحيوية لشركات الأدوية والتكنولوجيا الحيوية. إن إطلاق مفاعلات حيوية جديدة واستراتيجيات التوسع الجغرافي والشراكات بين اللاعبين في السوق يعزز نمو سوق المعالجة الحيوية في الولايات المتحدة. في أبريل 2023، أعلنت BioMADE عن 5 مشاريع جديدة تركز على معالجة الفجوات في البحث وتبني المفاعلات الحيوية في التصنيع الصناعي الحيوي في الولايات المتحدة. مع التزام تمويلي بقيمة 10.5 مليون دولار أمريكي،ستشمل هذه المشاريع الهندسة وتطوير الأجهزة وقابلية التوسع لمعالجة الصعوبات المرتبطة باقتصاديات الحجم. ستركز هذه المشاريع على الابتكار لتقديم تصميمات مفاعلات حيوية متقدمة تدعمها شركة Schmidt Futures. في أبريل 2023، أطلقت شركة Cytiva مفاعلات حيوية من نوع X-Platform لتبسيط عمليات المعالجة الحيوية الأولية باستخدام منتجات للاستخدام الفردي. في البداية، كانت المفاعلات الحيوية متوفرة بأحجام 50 لترًا و200 لتر. تم تجهيز المفاعلات الحيوية من نوع X-Platform ببرنامج حلول الأتمتة Figurate، ويمكنها زيادة كفاءة العملية من خلال التحسينات المريحة والقدرة الإنتاجية وعمليات سلسلة التوريد المبسطة.

كما أن نمو قطاع المستحضرات الصيدلانية الحيوية، ويرجع ذلك أساسًا إلى التقدم التكنولوجي، وزيادة المرونة، وانخفاض تكاليف التشغيل، يفيد أيضًا سوق المعالجة الحيوية الأولية في الولايات المتحدة. ووفقًا لإدارة التجارة الدولية (ITA)، فإن الولايات المتحدة هي أكبر سوق للمستحضرات الصيدلانية الحيوية، وهي أيضًا الرائدة عالميًا في البحث والتطوير في مجال المستحضرات الصيدلانية الحيوية. ووفقًا لجمعية أبحاث ومصنعي المستحضرات الصيدلانية (PhRMA)، فإن الشركات في الولايات المتحدة تمثل ما يقرب من 50٪ من أعمال البحث والتطوير الصيدلانية العالمية، وقد نجحت في تطوير العديد من الأدوية الجديدة التي تمتلك حقوق الملكية الفكرية لها. إن الزيادة المستمرة في تطوير المواد البيولوجية الجديدة، مما يؤدي إلى موافقة السلطات التنظيمية على المزيد من الكيانات الجزيئية الجديدة (NME)، يخلق فرصًا لنمو سوق المعالجة الحيوية الأولية في الولايات المتحدة. ووفقًا لـ Chemical & Engineering News، وافقت إدارة الغذاء والدواء الأمريكية (FDA) على حوالي 37 و 50 و 53 كيانًا جزيئيًا جديدًا (NME) في أعوام 2022 و 2021 و 2020 على التوالي. وعلاوة على ذلك، تساهم زيادة استثمارات البحث والتطوير من جانب شركات الأدوية والتكنولوجيا الحيوية في الولايات المتحدة لتحسين نتائج التجارب السريرية وضمان سلامة المرضى في نمو سوق المعالجة الحيوية الأولية في الولايات المتحدة. ومن المرجح أن يساهم الجذب المتزايد لاحقًا نحو الطب الدقيق مع زيادة الاستثمارات من جانب الحكومة الأمريكية في نمو السوق في السنوات القادمة.

رؤى إقليمية حول سوق المعالجة الحيوية في المنبع

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق المعالجة الحيوية الأولية طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق المعالجة الحيوية الأولية والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق المعالجة الحيوية الأولية

نطاق تقرير سوق المعالجة الحيوية الأولية

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2022 | 9.17 مليار دولار أمريكي |

| حجم السوق بحلول عام 2030 | 25.05 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2022 - 2030) | 13.4% |

| البيانات التاريخية | 2020-2021 |

| فترة التنبؤ | 2023-2030 |

| القطاعات المغطاة | حسب نوع المنتج

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

كثافة اللاعبين في السوق: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق المعالجة الحيوية الأولية نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلك المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق المعالجة الحيوية الأولية هي:

- شركة ثيرمو فيشر العلمية

- شركة اسكو مايكرو المحدودة

- شركة سيليكسوس الدولية المحدودة

- شركة سارتوريوس ايه جي

- شركة داناهر

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق المعالجة الحيوية الأولية

تطورات الصناعة والفرص المستقبلية:

فيما يلي قائمة بالمبادرات المختلفة التي قام بها اللاعبون البارزون في سوق المعالجة الحيوية العالمية:

- في ديسمبر 2023، استحوذت شركة ميرك على شركة Erbi Biosystems، وهي شركة مقرها ماساتشوستس طورت تقنية منصة المفاعل الحيوي الدقيق "Breez" بسعة 2 مل. يعزز هذا الشراء محفظة بروتينات العلاج الأولية لشركة ميرك، مما يمكنها من تطوير بروتوكولات على نطاق المختبر على الفور لعمليات المفاعل الحيوي القائمة على الخلايا القابلة للتطوير بسعات تتراوح من 2 مل إلى 2000 لتر. بالإضافة إلى ذلك، يوفر فرصًا لمزيد من الدراسة والتقدم في تطبيقات الوسائط المتطورة، مثل علاجات الخلايا.

- في أكتوبر 2023، استحوذت شركة Getinge AB على شركة High Purity New England, Inc. مقابل 120 مليون دولار أمريكي. وبحلول نهاية عام 2024، ستدمج الشركة شركة High Purity New England, Inc. بشكل كامل. وقد ساعد هذا الاستحواذ شركة Getinge AB في الحصول على مجموعة شاملة من المنتجات المملوكة والموزعة من اكتشاف الأدوية والمعالجة الأولية والنهائية والتعبئة والتشطيب.

- في يناير 2023، تعاونت شركة Sartorius مع شركة RoosterBio Inc. لمعالجة تحديات التنقية وإنشاء عمليات تصنيع لاحقة قابلة للتطوير للعلاجات القائمة على الإكسوسوم. ومن خلال هذا التعاون، ستوفر Sartorius وRoosterBio أفضل الحلول والخبرات في فئتها لمنصة إنتاج الإكسوسوم القائمة على الخلايا الجذعية/الخلايا الجذعية البشرية المتوسطة (hMSC) والتي توفر إنتاجية ونقاء وفعالية رائدة في الصناعة.

- في فبراير 2022، أعلنت شركة Thermo Fisher Scientific In عن توسعة قسم المعالجة الحيوية. واستثمرت الشركة 40 مليون دولار أمريكي لبناء وصيانة مصنع لتصنيع التقنيات ذات الاستخدام الواحد في ميلرسبيرج، بنسلفانيا. وكان التوسع جزءًا من استثمار متعدد السنوات بقيمة 650 مليون دولار أمريكي لتحسين قدرة الشركة على إنتاج المعالجة الحيوية بطريقة مرنة وقابلة للتطوير وموثوقة.

- في مارس 2021، أطلقت شركة Thermo Fisher Scientific Inc منتج HyPerforma DynaDrive SUB بأحجام مختلفة، طرازين بسعة 3000 لتر و5000 لتر. يسمح أكبر منتج SUB متاح تجاريًا من شركة Thermo Fisher Scientific، وهو أول منتج SUB بسعة 5000 لتر، للشركات الصيدلانية الحيوية بدمج التقنيات ذات الاستخدام الفردي في العمليات الحيوية واسعة النطاق، مثل تصنيع cGMP بكثافة خلايا عالية جدًا وزراعة الخلايا بالتروية.

المنافسة والشركات الرئيسية:

تعد شركات Thermo Fisher Scientific Inc وEsco Micro Pte Ltd وCellexus International Ltd وSartorius AG وDanaher Corp وGetinge AB وMerck KGaA وCorning Inc وEntegris Inc وPBS Biotech Inc من بين أبرز اللاعبين الذين يعملون في سوق المعالجة الحيوية الأولية. تركز هذه الشركات على تطوير وتبني التقنيات الجديدة والتقدم في المنتجات الحالية وتوسيع حضورها الجغرافي لتلبية الطلب المتزايد من المستهلكين في جميع أنحاء العالم.

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

- Joint Pain Injection Market

- USB Device Market

- Artwork Management Software Market

- Terahertz Technology Market

- Virtual Event Software Market

- Pressure Vessel Composite Materials Market

- Parking Management Market

- Point of Care Diagnostics Market

- Ketogenic Diet Market

- Small Internal Combustion Engine Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

Upstream bioprocessing is the first stage of the bioprocess. Upstream phase includes processes such as cell line development, media development and cultivation.

Factors such as the commercial use of single-use bioreactors, outsourcing of biopharmaceutical manufacturing, and rapid growth of pharmaceutical and biotechnology industries propel market growth.

The upstream bioprocessing market majorly consists of the players, including Thermo Fisher Scientific Inc, Esco Micro Pte Ltd, Cellexus International Ltd, Sartorius AG, Danaher Corp, Getinge AB, Merck KGaA, Corning Inc, Entegris Inc, and PBS Biotech Inc.

The upstream bioprocessing market is expected to be valued at US$ 25,046.69 million in 2030.

The upstream bioprocessing market, based on product type, is segmented into bioreactors and fermenters, cell culture media, filters, bags and containers, and others. The bioreactors/fermenters segment held the largest share of the upstream bioprocessing market in 2022. Moreover, the cell culture segment is anticipated to register a significant CAGR during 2022–2030.

The upstream bioprocessing market was valued at US$ 9,174.09 million in 2022.

Based on workflow, the upstream bioprocessing market is classified into media preparation, cell culture, and cell separation. The cell separation segment held the largest share of the upstream bioprocessing market in 2022. It is further anticipated to register a significant CAGR from 2022 to 2030.

Based on mode, the upstream bioprocessing market is segmented into in-house and outsourced. In 2022, the in-house segment held a larger market share. The outsourced segment is expected to record a higher CAGR during 2022–2030.

The global upstream bioprocessing market, based on usage type, is classified into single use and multiuse. The single use segment held a larger share of the market in 2022. The same segment is anticipated to record a significant CAGR in the upstream bioprocessing market during 2022–2030.

The List of Companies - Upstream Bioprocessing Market

- Thermo Fisher Scientific Inc

- Esco Micro Pte Ltd

- Cellexus International Ltd

- Sartorius AG

- Danaher Corp

- Getinge AB

- Merck KGaA

- Corning Inc

- Entegris Inc

- PBS Biotech Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير