تقرير سوق أجهزة إغلاق الأوعية الدموية 2030 حسب القطاعات والجغرافيا والديناميكيات والتطورات الأخيرة والرؤى الإستراتيجية

البيانات التاريخية : 2020-2021 | سنة الأساس : 2022 | فترة التنبؤ : 2022-2030حجم سوق أجهزة إغلاق الأوعية الدموية وتوقعاته (2020-2030)، والحصة العالمية والإقليمية، والاتجاهات، وتحليل فرص النمو. يغطي التقرير: حسب نوع المنتج (المقربات النشطة، والمقربات السلبية، وأجهزة وقف النزيف الخارجية)، والوصول (الوصول الفخذي والشعاعي)، والإجراء (أمراض القلب التداخلية، والأشعة التداخلية، وجراحة الأوعية الدموية الداخلية)، والمستخدم النهائي (المستشفيات، ومراكز الجراحة الخارجية، وغيرها)، والموقع الجغرافي.

- تاريخ التقرير : Nov 2023

- رمز التقرير : TIPHE100001123

- الفئة : علوم الحياة

- الحالة : نُشرت

- تنسيقات التقارير المتاحة :

- عدد الصفحات : 197

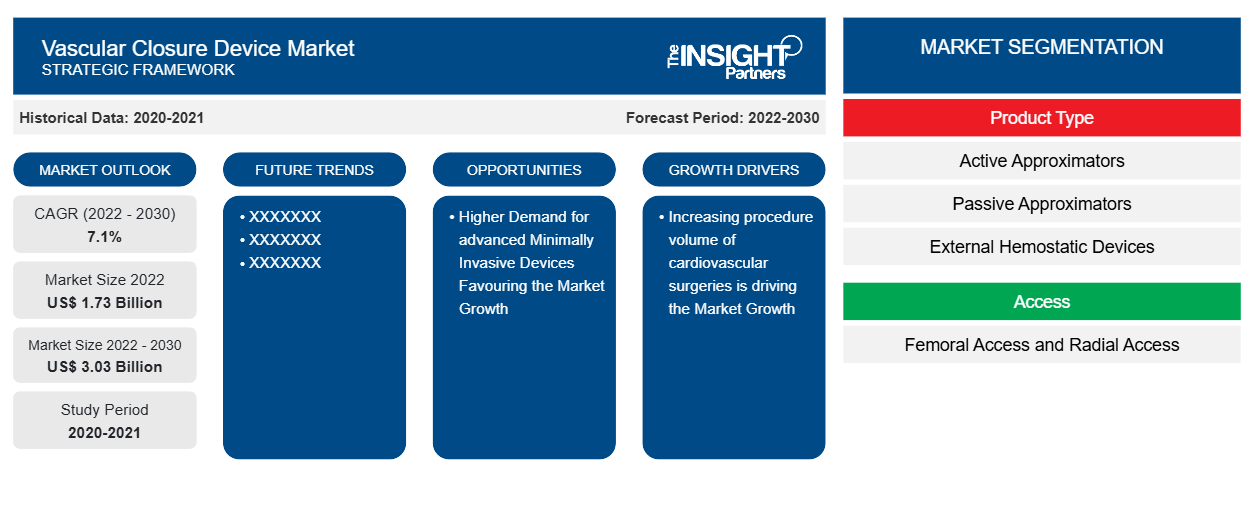

من المتوقع أن يصل حجم سوق أجهزة إغلاق الأوعية الدموية إلى 3.03 مليار دولار أمريكي بحلول عام 2030 من 1.73 مليار دولار أمريكي في عام 2022. ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب بنسبة 7.1٪ في الفترة 2022-2030. ويعزى نمو السوق العالمي في المقام الأول إلى ارتفاع معدل انتشار أمراض القلب والأوعية الدموية والطلب المتزايد على الأجهزة الأقل توغلاً. ومع ذلك، فإن خطر الإصابة بالعدوى المرتبطة بأجهزة إغلاق الأوعية الدموية قد يعيق نمو السوق.

تحليل سوق أجهزة إغلاق الأوعية الدموية

أجهزة إغلاق الأوعية الدموية هي أجهزة طبية تُستخدم بعد الجراحة داخل الأوعية الدموية أو غيرها من الإجراءات القلبية الوعائية التي تتطلب القسطرة لتحقيق وقف النزيف من الثقب الصغير في الشريان. القسطرة ضرورية لمجموعة متنوعة من العمليات القلبية الوعائية، بما في ذلك الإجراءات التدخلية مثل استئصال الخثرة التاجية، وتوسيع الأوعية الدموية، وإدخال الدعامات التي تساعد في تشخيص الشرايين الدموية التالفة. أحد الأسباب الرئيسية للوفاة في جميع أنحاء العالم هو أمراض القلب والأوعية الدموية، والتي تشمل احتشاء عضلة القلب الحاد، والذبحة الصدرية، وتصلب الشرايين. لذلك، فإن التوسع في سوق أجهزة إغلاق الأوعية الدموية مدفوع بالطلب المتزايد على الأجهزة الأقل تدخلاً.

نظرة عامة على سوق أجهزة إغلاق الأوعية الدموية

أمراض القلب والأوعية الدموية مثل تصلب الشرايين والذبحة الصدرية واحتشاء عضلة القلب الحاد هي الأسباب الرئيسية للوفاة في العالم. وفقًا للبيانات المقدمة من منظمة الصحة العالمية (WHO)، تسبب أمراض القلب والأوعية الدموية ما يقرب من 17.9 مليون حالة وفاة كل عام، مما يجعلها السبب الرئيسي للوفاة بين جميع الأمراض غير المعدية ، تليها السرطان وأمراض الجهاز التنفسي المزمنة والسكري (بما في ذلك الوفيات المرتبطة باضطرابات الكلى). وفقًا للاتحاد العالمي للقلب، فإن ارتفاع نسبة الكوليسترول يسبب 4.4 مليون حالة وفاة سنويًا، ويرتبط حوالي 24٪ من الوفيات المرتبطة بأمراض القلب والأوعية الدموية بمستويات عالية من البروتين الدهني منخفض الكثافة (LDL). وفقًا لدراسة نشرتها NCBI في يناير 2023، في الولايات المتحدة، من المرجح أن يصل عدد الأشخاص الذين تبلغ أعمارهم 50 عامًا أو أكثر إلى 221.13 مليون بحلول عام 2050 من 137.25 مليون في عام 2020. ومن بين الأشخاص من هذه الفئة العمرية، من المتوقع أن يرتفع عدد الأشخاص الذين يعانون من مرض مزمن واحد على الأقل بنسبة 99.5٪، ليصل إلى 142.66 مليون بحلول عام 2050 من 71.52 مليون في عام 2020. علاوة على ذلك، من المرجح أن يعاني حوالي 14 مليون شخص تبلغ أعمارهم 50 عامًا أو أكثر من أمراض مصاحبة في عام 2050.

توفر أجهزة إغلاق الأوعية الدموية (VCDs) طريقة جديدة لتعزيز راحة المرضى وقدرتهم على المشي بعد العلاجات القلبية الوعائية الغازية من خلال الوصول إلى الشريان الفخذي. تُستخدم أجهزة إغلاق الأوعية الدموية في مناهج علاجية مختلفة لتوفير وقف النزيف بسهولة وسرعة وموثوقية. في الولايات المتحدة، يعد الوصول إلى الشريان الفخذي أكثر تقنيات الوصول الوعائي استخدامًا للتدخل التاجي عن طريق الجلد (PCI) وتصوير الأوعية التاجية . ومع ذلك، كان هناك زيادة في الجذب نحو قسطرة القلب والتدخل التاجي عن طريق الجلد (PCI) عبر الوصول الشعاعي في السنوات الأخيرة. تم تطوير العديد من أجهزة إغلاق الشريان الفخذي لتقصير أوقات إغلاق الأوعية الدموية، مع ملاحظة معدلات متفاوتة من المضاعفات الوعائية في التجارب السريرية. ظهرت أجهزة إغلاق الأوعية الدموية (VCDs) كبديل فعال لإجراءات الضغط الميكانيكية التقليدية التي يتم إجراؤها بعد قسطرة القلب. تقلل أجهزة إغلاق الأوعية الدموية (VCDs) من وقت الإقامة في المستشفى، وتسريع حركة المريض، وتقصير الوقت اللازم لتحقيق وقف النزيف. ومن ثم، فإن سوق أجهزة إغلاق الأوعية الدموية يشهد نمواً ملحوظاً مع تزايد انتشار أمراض القلب والأوعية الدموية.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق أجهزة إغلاق الأوعية الدموية: رؤى استراتيجية

-

احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

محركات وفرص سوق أجهزة إغلاق الأوعية الدموية

الطلب المتزايد على الأجهزة الأقل تدخلاً يصب في صالح السوق

لقد أفسح التحسن في العلوم والتكنولوجيا الطبية المجال للأجهزة قليلة التدخل، والتي يمكن أن تساعد في استبدال الطرق الجراحية المؤلمة التقليدية بأساليب قليلة التدخل أو غير جراحية. اكتسبت التقنيات قليلة التدخل شعبية في المجالات الجراحية مثل جراحة القلب. يتم إجراء العديد من هذه الإجراءات باستخدام القسطرة الفخذية للدورة الدموية خارج الجسم. اكتسبت أجهزة إغلاق الأوعية الدموية شعبية لأنها تقلل من التدخل وتحل محل التخفيضات الجراحية لقناطر الشريان الفخذي. تُستخدم أجهزة إغلاق الأوعية الدموية بشكل أساسي في التدخلات عبر القسطرة والأوعية الدموية لتمكين التئام الجروح وتقليل وقت الإجراء.

تصوير الأوعية الدموية هو أحد الإجراءات الشائعة التي يتم إجراؤها في مجموعة واسعة من التخصصات، بما في ذلك جراحة الأوعية الدموية، والأشعة التداخلية، وأمراض القلب التشخيصية والتداخلية. تعد أجهزة إغلاق الأوعية الدموية مفيدة في بيئات ذات بنية جسم كبيرة، بالإضافة إلى علاجات التخثر ومضادات الصفائح الدموية. كما تُستخدم في الحالات التي قد لا يكون فيها الراحة في الفراش لفترة طويلة أمرًا مرغوبًا فيه (مثل المريض الذي يعاني من قرح ضغط واسعة النطاق). تم تقديم جهاز إغلاق الأوعية الدموية مع مادة الكولاجين القابلة للتحلل، والتي تلغي استخدام مواد الخياطة، لزرع صمام الأبهر عبر القسطرة عبر الفخذ (TAVI). على سبيل المثال، جهاز MANTA من Teleflex Medical Inc. مناسب لإغلاق مواقع الوصول الشرياني حتى 25 فرنك. تم إثبات سلامة وفعالية النظام في مجموعة مرضى TAVI في العالم الحقيقي. وبالتالي، فإن الطلب المتزايد على الأجهزة الأقل توغلاً يدفع نمو سوق أجهزة إغلاق الأوعية الدموية

الإمكانات غير المستغلة للاقتصادات الناشئة – فرصة في سوق أجهزة إغلاق الأوعية الدموية

يجب على اللاعبين في سوق أجهزة إغلاق الأوعية الدموية توقع فرص نمو كبيرة في الدول الناشئة مثل الهند والصين والأرجنتين والبرازيل والإمارات العربية المتحدة وجنوب إفريقيا بسبب عوامل مثل زيادة الدخول المتاحة، وشيخوخة السكان من المرضى، وزيادة البحث والتطوير، وتحسين البنية التحتية للرعاية الصحية، وزيادة الوعي بأمراض القلب والأوعية الدموية، والمبادئ التوجيهية المتساهلة نسبيًا مقارنة بالدول المتقدمة. وفقًا للمنتدى الاقتصادي العالمي، شكلت روسيا والبرازيل والصين والهند وجنوب إفريقيا معًا ثلث إجمالي الإنفاق الصحي العالمي اعتبارًا من عام 2022. أفاد البنك الدولي أنه من عام 2018 إلى عام 2019، نما الإنفاق الصحي بنسبة 3.01٪ في الهند و5.35٪ في الصين. كما كان هناك ارتفاع في حالات قصور القلب على مدى العقد الماضي في الأسواق الناشئة، مما أدى إلى عدد كبير من الوفيات المرتبطة بأمراض القلب والأوعية الدموية. وفقًا لمؤسسة India Brand Equity Foundation، تساهم المستشفيات بنحو 70٪ من إيرادات قطاع الرعاية الصحية في الهند. في الصين، وصل عدد المستشفيات الخاصة إلى 36000 مستشفى في عام 2022. علاوة على ذلك، تمثل المستشفيات الخاصة حوالي 57٪ من إجمالي عدد المستشفيات في البلاد. ومن المتوقع أن ينمو عدد المراكز الجراحية والمستشفيات في الأسواق النامية بسبب ارتفاع الإنفاق على الرعاية الصحية وزيادة عدد المرضى المستهدفين. وبالتالي، فإن تطوير مرافق الرعاية الصحية في الاقتصادات النامية، إلى جانب زيادة عدد المستشفيات، من شأنه أن يدفع الوعي بأجهزة إغلاق الأوعية الدموية وتبنيها في الاقتصادات الناشئة. علاوة على ذلك، تشجع المنافسة الشديدة في الأسواق المتقدمة أو الناضجة مصنعي أجهزة إغلاق الأوعية الدموية على التركيز على الأسواق النامية، وهو ما من المرجح أن يوفر فرص نمو لمقدمي أجهزة إغلاق الأوعية الدموية لتحقيق مكانة مهمة في السوق.

تقرير تحليل تجزئة سوق أجهزة إغلاق الأوعية الدموية

إن القطاعات الرئيسية التي ساهمت في اشتقاق تحليل سوق جهاز إغلاق الأوعية الدموية هي نوع المنتج، والوصول، والإجراء، والمستخدمين النهائيين.

- بناءً على نوع المنتج، يتم تقسيم سوق أجهزة إغلاق الأوعية الدموية إلى أجهزة تقريب نشطة وأجهزة تقريب سلبية وأجهزة إيقاف النزيف الخارجية. احتلت شريحة أجهزة التقريب السلبية حصة سوقية أعلى في عام 2022.

- بناءً على إمكانية الوصول، يتم تقسيم السوق إلى الوصول الفخذي والوصول الشعاعي.

- من حيث الإجراء، يتم تقسيم السوق إلى أمراض القلب التداخلية، والأشعة التداخلية، والجراحة الوعائية الداخلية.

- من حيث المستخدمين النهائيين، يتم تقسيم السوق إلى المستشفيات، وABSc، وغيرها.

تحليل حصة سوق أجهزة إغلاق الأوعية الدموية حسب المنطقة الجغرافية

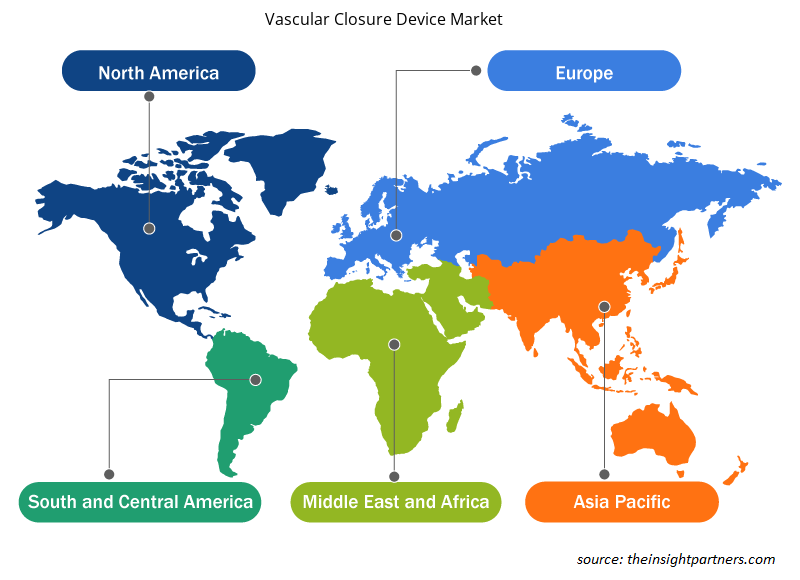

ينقسم النطاق الجغرافي لتقرير سوق جهاز إغلاق الأوعية الدموية بشكل أساسي إلى خمس مناطق: أمريكا الشمالية، ومنطقة آسيا والمحيط الهادئ، وأوروبا، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية/أمريكا الجنوبية والوسطى.

في أمريكا الشمالية، يشهد سوق أجهزة إغلاق الأوعية الدموية حاليًا نموًا هائلاً خلال السنوات المتوقعة. يتم تقسيم سوق أجهزة إغلاق الأوعية الدموية في أمريكا الشمالية إلى الولايات المتحدة وكندا والمكسيك؛ حيث استحوذت الولايات المتحدة على أكبر حصة من السوق في عام 2022. تعد الولايات المتحدة مركزًا للابتكارات الطبية والتقدم التكنولوجي في مجال الرعاية الصحية. تساهم التطورات المستمرة في التقنيات المرتبطة بالإجراءات الأقل توغلاً، والتحسينات في تقنيات أجهزة الإغلاق، وإدخال أجهزة إغلاق جديدة في نمو سوق أجهزة إغلاق الأوعية الدموية في الولايات المتحدة. على سبيل المثال، في مارس 2023، استثمرت شركة Haemonetics Corporation (الولايات المتحدة) حوالي 31.72 مليون دولار أمريكي (30 مليون يورو) في شركة Vivasure Medical Limited. في مارس 2023، أعلنت شركة Vivasure Medical عن موافقة إدارة الغذاء والدواء الأمريكية على بدء دراسة محورية أمريكية لتقييم سلامة وفعالية نظام جهاز إغلاق Vivasure PerQseal. في عام 2021، كان جهاز VASCADE MVP هو الجهاز الأول والوحيد المعتمد من قِبل إدارة الغذاء والدواء الأمريكية لإغلاق الأوعية الدموية والمخصص للاستخدام بعد استئصال الرجفان الأذيني (AF) للسماح بالخروج في نفس اليوم.

رؤى إقليمية حول سوق أجهزة إغلاق الأوعية الدموية

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق أجهزة إغلاق الأوعية الدموية طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق أجهزة إغلاق الأوعية الدموية والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق أجهزة إغلاق الأوعية الدموية

نطاق تقرير سوق أجهزة إغلاق الأوعية الدموية

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2022 | 1.73 مليار دولار أمريكي |

| حجم السوق بحلول عام 2030 | 3.03 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2022 - 2030) | 7.1% |

| البيانات التاريخية | 2020-2021 |

| فترة التنبؤ | 2022-2030 |

| القطاعات المغطاة |

حسب نوع المنتج

|

| المناطق والدول المغطاة |

أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

كثافة اللاعبين في سوق أجهزة إغلاق الأوعية الدموية: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق أجهزة إغلاق الأوعية الدموية نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق جهاز إغلاق الأوعية الدموية هي:

- شركة كورديس

- ترانسلومينال تكنولوجيز ذ.م.م

- شركة فاسوروم المحدودة

- شركة هيمونيتيك

- مختبرات أبوت

- بيكتون ديكنسون وشركاه

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق أجهزة إغلاق الأوعية الدموية

أخبار سوق أجهزة إغلاق الأوعية الدموية والتطورات الأخيرة

يتم تقييم سوق أجهزة إغلاق الأوعية الدموية من خلال جمع البيانات النوعية والكمية بعد البحث الأولي والثانوي، والتي تتضمن منشورات الشركات المهمة وبيانات الجمعيات وقواعد البيانات. فيما يلي قائمة بالتطورات في السوق فيما يتعلق بالابتكارات وتوسيع الأعمال والاستراتيجيات:

- في مايو 2022، أعلنت شركة Teleflex Inc.، وهي شركة عالمية تقدم التقنيات الطبية، أنها حصلت على موافقة وزارة الصحة الكندية على جهاز MANTA Vascular Closure Device - أول جهاز إغلاق وعائي حيوي ميكانيكي متاح تجاريًا ومصمم خصيصًا لإغلاق موقع الوصول إلى الشرايين الفخذية ذات الثقب الكبير. تمثل هذه الموافقة معلمًا مهمًا في الخطة التنظيمية لتوسيع توافر جهاز MANTA عالميًا وتزويد الأطباء الكنديين بالوصول إلى جهاز آخر مصمم بشكل فريد من نوعه من Teleflex. (المصدر: موقع شركة Teleflex Inc. على الويب)

تقرير سوق أجهزة إغلاق الأوعية الدموية والتغطية والنتائج المتوقعة

يقدم تقرير "حجم سوق جهاز إغلاق الأوعية الدموية والتوقعات (2020-2030)" تحليلاً مفصلاً للسوق يغطي المجالات التالية:

- حجم سوق أجهزة إغلاق الأوعية الدموية وتوقعاتها على المستويات العالمية والإقليمية والوطنية لجميع قطاعات السوق الرئيسية المغطاة ضمن النطاق

- ديناميكيات السوق مثل المحركات والقيود والفرص الرئيسية

- اتجاهات سوق أجهزة إغلاق الأوعية الدموية

- تحليل مفصل لقوى PEST/Porter الخمس وSWOT

- تحليل سوق جهاز إغلاق الأوعية الدموية يغطي اتجاهات السوق الرئيسية والإطار العالمي والإقليمي واللاعبين الرئيسيين واللوائح والتطورات الأخيرة في السوق

- تحليل المشهد الصناعي والمنافسة في مجال أجهزة إغلاق الأوعية الدموية، والذي يغطي تركيز السوق، وتحليل خريطة الحرارة، واللاعبين البارزين، والتطورات الأخيرة

- ملفات تعريف الشركة التفصيلية

مرينال محللة أبحاث مخضرمة، تتمتع بخبرة تزيد عن 8 سنوات في مجال استخبارات واستشارات سوق علوم الحياة. بفضل عقليتها الاستراتيجية والتزامها الراسخ بالتميز، اكتسبت خبرة واسعة في التنبؤ بالصناعات الدوائية، وتقييم فرص السوق، وتطوير معايير الصناعة. يرتكز عملها على تقديم رؤى عملية تُمكّن العملاء من اتخاذ قرارات استراتيجية مدروسة.

تكمن قوة مرينال الأساسية في ترجمة مجموعات البيانات الكمية المعقدة إلى معلومات استخباراتية قيّمة. وتُعدّ براعتها التحليلية ركيزةً أساسيةً في صياغة استراتيجيات دخول السوق (GTM) واكتشاف فرص النمو في قطاعي الأدوية والأجهزة الطبية. وبصفتها مستشارةً موثوقةً، تُركز مرينال باستمرار على تبسيط إجراءات سير العمل وترسيخ أفضل الممارسات، مما يُعزز الابتكار والكفاءة التشغيلية لعملائها.

- التحليل التاريخي (سنتان)، سنة الأساس، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالمي، إقليمي، بلد

- الصناعة والمنافسة

- مجموعة بيانات إكسل

التقارير الحديثة

شهادات العملاء

تقرير سوق أنظمة SCADA من Insight Partners شامل، ويقدم رؤى قيّمة حول الاتجاهات الحالية والتوقعات المستقبلية. تميّز الفريق باحترافية عالية وسرعة في الاستجابة ودعم مستمر طوال الوقت. نحن راضون جدًا ونوصي بشدة بخدماتهم.

ران كيديم شريك, شركة ريالي تكنولوجيز المحدودةطلبتُ تقريرًا عن سوق برمجيات محدد، وأعدّه الفريق في غضون أيام قليلة. كانت المعلومات ذات صلة وثيقة وعرضها جيد. ثم طلبتُ بعض التعديلات والإضافات على التقرير. وكان الفريق متجاوبًا للغاية، وحصلتُ على التقرير النهائي في أقل من أسبوع.

جان هيرفيه جين رئيس مجلس الإدارة, فيوتشر أناليتيكاعملنا مع شركة "إنسايت بارتنرز" لإجراء دراسة سوقية وتوقعات مهمة. زودونا برؤى واضحة حول الفرص والمخاطر، مما ساعدنا في صياغة خططنا. كانت أبحاثهم سهلة الاستخدام ومبنية على بيانات دقيقة، مما ساعدنا على اتخاذ قرارات ذكية وواثقة. نوصي بهم بشدة.

بيوش ناجبال نائب الرئيس الأول, شعاع عالي عالميقدّمت شركة Insight Partners أبحاثًا سوقية ثاقبة ومنظمة جيدًا بخبرة واسعة في هذا المجال. تميّز فريقهم بالاحترافية وسرعة الاستجابة طوال الوقت. وسهّل موقعهم الإلكتروني سهل الاستخدام الوصول إلى تقارير القطاع. نوصي بهم بشدة لخدمات بحثية موثوقة وعالية الجودة.

يوكيهيكو أداتشي المدير التنفيذي, ديب بلو، ذ.م.م.هذه أول مرة أشتري فيها تقرير سوق من The Insight Partners. رغم أنني كنت مترددًا في البداية، إلا أنني زرت موقعهم الإلكتروني وشعرت براحة أكبر للمخاطرة وشراء تقرير السوق. أنا راضٍ تمامًا عن جودة التقرير وخدمة العملاء. كانت لديّ عدة أسئلة وتعليقات حول التقرير الأولي، ولكن بعد بضع محادثات عبر البريد الإلكتروني مع محللهم، أعتقد أن لديّ تقريرًا يمكنني استخدامه كمدخل لعملية التخطيط الاستراتيجي لدينا. شكرًا جزيلاً لكم على تخصيص وقتكم الإضافي وجعل هذه التجربة إيجابية. سأوصي بخدماتكم للآخرين بالتأكيد، وستكونون أول من ألجأ إليه عندما نحتاج إلى المزيد من بيانات السوق.

جون سوزوكي الرئيس والرئيس التنفيذي وعضو مجلس الإدارة, بي كيه تكنولوجيزأود أن أقدّر دعمكم واحترافيتكم في الاستجابة لطلبي للحصول على معلومات بشأن سوق التشخيص المخبري للأمراض المعدية في نيجيريا. كما أُقدّر صبركم وتوجيهكم، واستعدادكم لتقديم خصم، مما مكّننا في النهاية من إتمام الصفقة. أتطلع إلى التعامل مع "ذا إنسايت بارتنرز" مستقبلًا، كل ذلك بفضل الانطباع الذي تركتموه لديّ نتيجةً لهذا اللقاء الأول.

الدكتور تشيجيوك أونيا المدير الإداري, شركة باينكريست للرعاية الصحية المحدودةسبب الشراء

- اتخاذ قرارات مدروسة

- فهم ديناميكيات السوق

- تحليل المنافسة

- رؤى العملاء

- توقعات السوق

- تخفيف المخاطر

- التخطيط الاستراتيجي

- مبررات الاستثمار

- تحديد الأسواق الناشئة

- تحسين استراتيجيات التسويق

- تعزيز الكفاءة التشغيلية

- مواكبة التوجهات التنظيمية

احصل على عينة مجانية ل - سوق أجهزة إغلاق الأوعية الدموية

احصل على عينة مجانية ل - سوق أجهزة إغلاق الأوعية الدموية