Marktgröße, Marktanteil und Trends für 5G-Chipsätze bis 2034

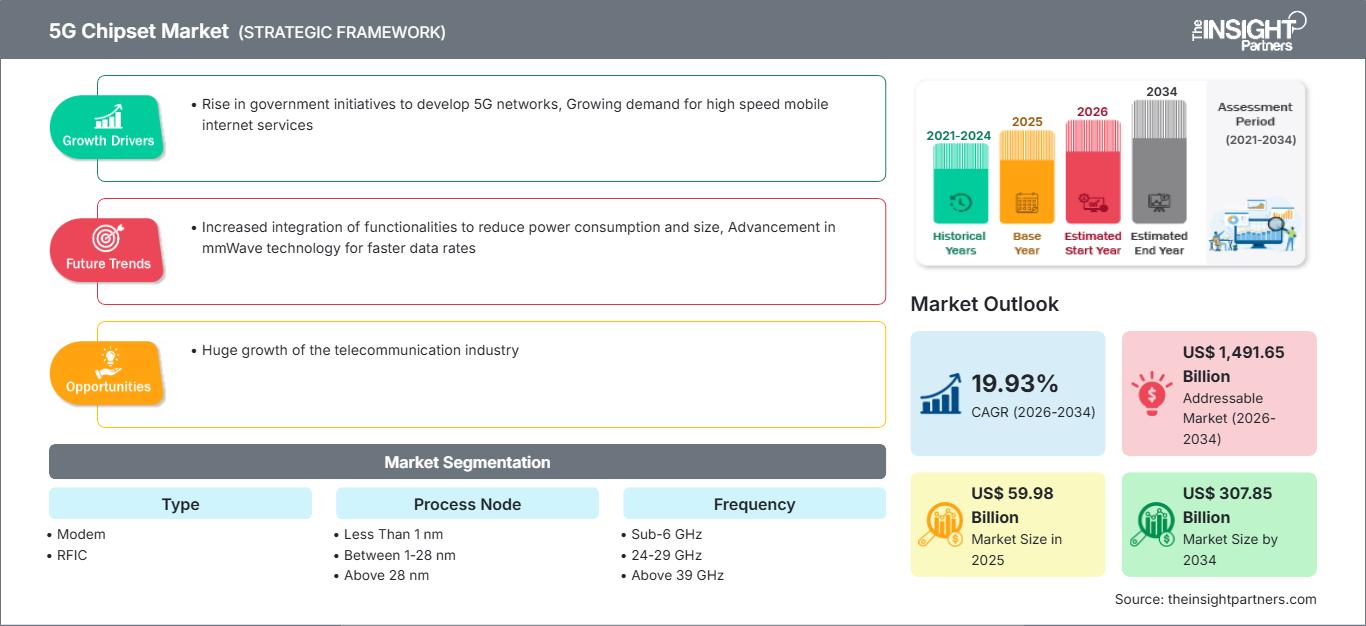

Historische Daten : 2021-2024 | Basisjahr : 2025 | Prognosezeitraum : 2026-2034Marktgröße und Prognose für 5G-Chipsätze (2021–2034): Globaler und regionaler Marktanteil, Trends und Wachstumspotenzialanalyse. Abdeckung des Berichts: Nach Typ (Modem, RFIC); Fertigungsprozess (unter 10 nm, 10–28 nm, über 28 nm); Frequenz (unter 6 GHz, 24–29 GHz, über 39 GHz); Endnutzer (IT & Telekommunikation, Fertigung, Medien & Unterhaltung, Gesundheitswesen, Energie & Versorgung, Sonstige); und Geografie.

- Status : Veröffentlichte Daten

- Berichtscode : TIPEL00002370

- Kategorie : Elektronik und Halbleiter

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

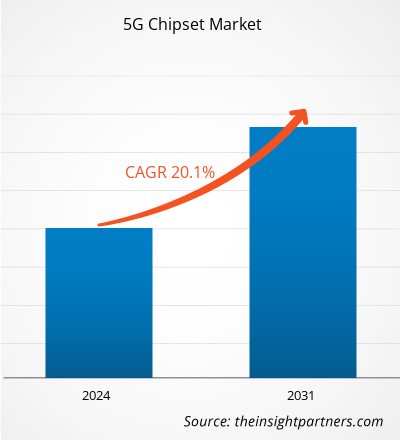

Der Markt für 5G-Chipsätze wird voraussichtlich bis 2034 ein Volumen von 307,85 Milliarden US-Dollar erreichen, gegenüber 59,98 Milliarden US-Dollar im Jahr 2025. Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 19,93 % verzeichnen wird.

Marktanalyse für 5G-Chipsätze

Der Markt für 5G-Chipsätze hat in den letzten Jahren ein signifikantes Wachstum erlebt, angetrieben durch technologische Fortschritte, die steigende Nachfrage nach Hochgeschwindigkeitsinternet und die zunehmende Nachfrage nach industrieller Automatisierung.

Die steigende Nachfrage nach Mobilfunkverträgen und die zunehmende Nutzung von Smartphones für diverse Anwendungen wie Mobile Gaming, Breitbandinternet für Zuhause, Videotelefonie, HD-Filme und -Fernsehen, mobile Gesundheitsdienste, optimiertes Shopping-Erlebnis und GPS-Dienste treiben die Nachfrage nach 5G-Netzen und damit auch nach 5G-Chipsätzen an. Wie bereits erwähnt, führt die steigende Nutzung von Mobiltelefonen für verschiedene Dienste zu einer Zunahme von Mobilfunkverträgen und Smartphones in der Region. Laut GSMA verzeichnete Nordamerika beispielsweise im Jahr 2021 eine Mobilfunkdurchdringung von 84 % und eine Smartphone-Nutzung von 82 %. Die Nutzung von Smartphones für die oben genannten Anwendungen erzeugt somit den Bedarf an Hochgeschwindigkeits-Netzwerkverbindungen wie 5G. Der Ausbau der 5G-Infrastruktur, um die wachsende Nachfrage nach hocheffizienten Netzen zu decken, hat die Nutzung der für die 5G-Infrastruktur benötigten Komponenten vorangetrieben und damit das Marktwachstum für 5G-Chipsätze weiter beflügelt.

Marktübersicht für 5G-Chipsätze

5G ist der Mobilfunkstandard der fünften Generation in der Telekommunikationsbranche. Er ist der Nachfolger der 4G-Technologie und ermöglicht die Konnektivität der meisten aktuellen Mobiltelefone. Verschiedene Mobilfunkunternehmen begannen 2019 weltweit mit dem Ausbau der 5G-Technologie. Diese neue Lösung bietet Hochgeschwindigkeitsnetze mit einer Spitzengeschwindigkeit von 10 Gigabit pro Sekunde (Gbit/s) und erlaubt nur einen Nutzer gleichzeitig im Netzwerk. Im Vergleich zu einem 4G-Netz bietet ein 5G-Netz eine höhere Bandbreite für schnellere Geschwindigkeiten und kann mehr Geräte verbinden. Da Hochgeschwindigkeitsverbindungen zu einem integralen Bestandteil des sich stetig weiterentwickelnden digitalen Ökosystems geworden sind, steigt die Nachfrage nach 5G-Chipsätzen kontinuierlich. Der wachsende Bedarf an Technologien der nächsten Generation zur Verbesserung der Datenübertragungsgeschwindigkeit gewinnt an Bedeutung und treibt das Wachstum des Marktes für 5G-Chipsätze und die 5G-Infrastruktur weiter an.

Marktanalyse und Einblicke

- Der globale Markt für 5G-Chipsätze wurde im Jahr 2025 auf 59,98 Milliarden US-Dollar geschätzt.

- Es wird erwartet, dass das jährliche Marktvolumen bis 2034 307,85 Milliarden US-Dollar erreichen wird.

- Der gesamte adressierbare Markt (TAM) wird im Zeitraum 2026-2034 voraussichtlich rund 1.491,65 Milliarden US-Dollar erreichen.

- Es wird erwartet, dass der Markt im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 19,93 % verzeichnen wird.

- Die Vereinigten Staaten stellen einen Schlüsselmarkt dar, der durch zunehmende staatliche Initiativen zum Ausbau von 5G-Netzen, die wachsende Nachfrage nach mobilen Hochgeschwindigkeitsinternetdiensten sowie die sich wandelnde Branchendynamik unterstützt wird.

- Die Marktanalyse umfasst Nordamerika, Europa, den asiatisch-pazifischen Raum, Süd- und Mittelamerika, den Nahen Osten und Afrika, wobei das Wachstum über den gesamten Prognosezeitraum bewertet wird.

- Marktchancen wie das enorme Wachstum der Telekommunikationsbranche werden voraussichtlich die Marktdynamik und den adressierbaren Markt beeinflussen.

- Der Bericht stellt Branchenteilnehmer wie Broadcom Inc., Huawei Device Co., Ltd., Infineon Technologies AG, MediaTek Inc., Nokia, Qualcomm Technologies, Inc., Intel Corporation, Unisoc (Shanghai) Technologies Co., Ltd. und Samsung vor und analysiert deren Wettbewerbsstrategien und Innovationsentwicklungen.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose Anpassung5G-Chipsatzmarkt: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und Chancen für 5G-Chipsätze

Zunahme staatlicher Initiativen zur Entwicklung von 5G-Netzen zur Förderung des Marktwachstums

Die Telekommunikationsbranche zählt weltweit zu den am schnellsten wachsenden Branchen. Die US-Regierung und verschiedene Unternehmen setzen verstärkt auf 5G-Technologie, um deren volles Potenzial im Land auszuschöpfen und die digitale Transformation von Unternehmen voranzutreiben. So investierte beispielsweise die US-amerikanische National Science Foundation (NSF) im September 2023 im Rahmen ihres Direktorats für Technologie, Innovation und Partnerschaften (TIP) 25 Millionen US-Dollar in fünf Forschungsteams, um die Herausforderungen im Zusammenhang mit der 5G-Kommunikationsinfrastruktur und dem Betrieb zu bewältigen. Im April 2023 kündigte der US-Handelsminister zudem die Einrichtung des „Public Wireless Supply Chain Innovation Fund“ an, der 1,5 Milliarden US-Dollar in die Entwicklung interoperabler und offener Netze investieren wird. Mit diesen Mitteln können die USA und ihre globalen Verbündeten und Partner die Zukunft von 5G und der drahtlosen Technologie der nächsten Generation aktiv gestalten.

Darüber hinaus ergreifen Regierungen verschiedener Länder im asiatisch-pazifischen Raum zahlreiche Initiativen und investieren in die 5G-Technologie. So kündigte beispielsweise der malaysische Premierminister im September 2023 an, dass der Wechsel zu einem dualen 5G-Netz eine effektivere Beteiligung des chinesischen Unternehmens Huawei ermöglichen und Malaysia ein technologisches Gleichgewicht verschaffen würde. Im Oktober 2022 führte die indische Regierung 5G-Dienste in Indien ein und trieb damit die digitale Transformation und Vernetzung des Landes voran. Sie präsentierte außerdem Anwendungsfälle von 5G verschiedener Telekommunikationsanbieter in Bereichen wie Gesundheit, Bildung, Arbeitssicherheit und intelligente Landwirtschaft. Parallel dazu führte die indische Regierung das vom Centre for Development of Telematics (CDoT) entwickelte 5G-NSA-Core-Netzwerk ein. In Indien fanden zudem mehrere Technologiedemonstrationen von Enterprise-Chipsätzen, 5G-Lösungen und Netzwerkgeräten statt, die von indischen Telekommunikations-KMU, Start-ups und großen Herstellern entwickelt wurden. All diese Entwicklungen stehen im Einklang mit der Vision des Premierministers, „Sabka Saath, Sabka Vikas“, „Aatmanirbhar Bharat“ und „Jai Anusandhan“ zu fördern. Daher treibt die Zunahme staatlicher Initiativen zur Entwicklung von 5G-Netzen das Marktwachstum für 5G-Infrastruktur voran.

Zunahme von Machine-to-Machine-Verbindungen (M2M) – Eine Chance im 5G-Chipsatzmarkt

Der Anstieg von Machine-to-Machine-Verbindungen (M2M) trägt maßgeblich zur steigenden Nachfrage nach 5G-Chipsätzen bei. M2M-Verbindungen ermöglichen die direkte Kommunikation zwischen Geräten oder Maschinen ohne menschliches Eingreifen. Mit der zunehmenden Verbreitung des Internets der Dinge (IoT) und vernetzter Geräte gewinnen M2M-Verbindungen immer mehr an Bedeutung für den Datenaustausch zwischen Geräten, die Automatisierung und die Steigerung der betrieblichen Effizienz. Der Ausbau von 5G-Netzen und der Aufbau der 5G-Infrastruktur werden das Wachstum von M2M-Verbindungen voraussichtlich weiter beschleunigen, da sie im Vergleich zu früheren Mobilfunkgenerationen wie 3G und 4G geringere Latenzzeiten, höhere Bandbreiten und eine höhere Zuverlässigkeit bieten. Dies führt zu einer steigenden Nachfrage nach 5G-Chipsätzen, die den Hochgeschwindigkeits-Datenaustausch zwischen mehreren vernetzten Geräten unterstützen.

Marktbericht für 5G-Chipsätze: Segmentierungsanalyse

Die wichtigsten Segmente, die zur Ableitung der Marktanalyse für 5G-Chipsätze beigetragen haben, sind die folgenden.

- Nach Chiptyp ist der Markt für 5G-Chipsätze in Modem- und RFIC-Chips unterteilt.

- Basierend auf dem Fertigungsprozess wird der Markt für 5G-Chipsätze in folgende Segmente unterteilt: weniger als 10 nm, zwischen 10 und 28 nm sowie über 28 nm.

- Basierend auf der Frequenz ist der Markt für 5G-Chipsätze in die Segmente unter 6 GHz, 24–29 GHz und über 39 GHz unterteilt.

- Basierend auf den Endnutzern ist der Markt für 5G-Chipsätze in folgende Segmente unterteilt: IT & Telekommunikation, Fertigung, Medien & Unterhaltung, Gesundheitswesen, Energie & Versorgung sowie Sonstige.

Marktanteilsanalyse für 5G-Chipsätze nach Regionen

- Der Markt für 5G-Chipsätze ist in fünf Hauptregionen unterteilt: Nordamerika, Europa, Asien-Pazifik (APAC), Naher Osten und Afrika (MEA) sowie Süd- und Mittelamerika. Nordamerika dominierte den Markt im Jahr 2023, gefolgt von Europa und APAC.

- Nordamerika hat sich als dominanter Markt für 5G-Chipsätze etabliert. Der nordamerikanische Markt umfasst die USA, Kanada und Mexiko. Die Automatisierung spielt in den nordamerikanischen Ländern eine führende Rolle. Die Automatisierungskapazitäten in der Region werden rasant ausgebaut, um verschiedene Herausforderungen wie operative Effizienz, reduziertes menschliches Risiko und verkürzte Produktionszeiten zu bewältigen. Zu den wichtigsten Branchen in Nordamerika, die Automatisierung in ihre Geschäftsprozesse integrieren, gehören Einzelhandel, Öl und Gas, Energieversorgung, Landwirtschaft, Fertigung, Gesundheitswesen und Bildung. Mit der zunehmenden Automatisierung in diesen Branchen haben auch die Integration und die Nachfrage nach 5G-Technologien zugenommen, was den Markt für 5G-Chipsätze weiter ankurbelt.

Umfang des Marktberichts zu 5G-Chipsätzen

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 59,98 Milliarden US-Dollar |

| Marktgröße bis 2034 | 307,85 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 19,93 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Nach Typ

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der 5G-Chipsätze: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für 5G-Chipsätze wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Kundenbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

Neuigkeiten und aktuelle Entwicklungen auf dem Markt für 5G-Chipsätze

Der Markt für Peer-to-Peer-Versicherungen wird anhand qualitativer und quantitativer Daten nach Primär- und Sekundärforschung analysiert. Zu den erhobenen Daten zählen wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken. Im Folgenden finden Sie eine Liste der Entwicklungen auf dem Markt für 5G-Chipsätze:

- Im Februar 2024 präsentierte die Viettel Group der globalen Technologie-Community ihren 5G-Chipsatz und Vi An – AI Human. Der 5G-DFE-Chip wurde vollständig von Viettels eigenen Halbleiteringenieuren entwickelt. Er bietet eine Rechenleistung von einer Billion Operationen pro Sekunde und erfüllt damit den 3GPP-Standard für 5G.

(Quelle: Viettel-Gruppe, Pressemitteilung)

- Im September 2023 gab Qualcomm eine Vereinbarung mit dem Technologiegiganten Apple zur Lieferung von 5G-Chips bis mindestens 2026 bekannt.

(Quelle: Qualcomm, Pressemitteilung)

Marktbericht zu 5G-Chipsätzen: Abdeckung und Ergebnisse

Die Studie „Marktgröße und Prognose für 5G-Chipsätze (2021–2031)“ bietet eine detaillierte Analyse des Marktes und deckt die folgenden Bereiche ab:

- Marktgröße und Prognose auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Geltungsbereichs abgedeckt werden

- Marktdynamiken wie Treiber, Hemmnisse und wichtige Chancen

- Wichtige Zukunftstrends

- Detaillierte PEST-/Porter-Fünf-Kräfte- und SWOT-Analyse

- Globale und regionale Marktanalyse mit Fokus auf wichtige Markttrends, Hauptakteure, regulatorische Rahmenbedingungen und aktuelle Marktentwicklungen

- Branchenlandschafts- und Wettbewerbsanalyse mit Fokus auf Marktkonzentration, Heatmap-Analyse, führende Akteure und aktuelle Entwicklungen

- Detaillierte Unternehmensprofile

Naveen ist ein erfahrener Marktforschungs- und Beratungsexperte mit über 9 Jahren Erfahrung in kundenspezifischen, syndizierten und Beratungsprojekten. In seiner aktuellen Funktion als Associate Vice President hat er erfolgreich Stakeholder entlang der gesamten Projektwertschöpfungskette gemanagt und ist Autor von über 100 Forschungsberichten und über 30 Beratungsaufträgen. Seine Arbeit erstreckt sich auf Industrie- und Regierungsprojekte und trägt maßgeblich zum Kundenerfolg und zur datengesteuerten Entscheidungsfindung bei.

Naveen hat einen Ingenieursabschluss in Elektronik und Kommunikation von der VTU, Karnataka, und einen MBA in Marketing und Operations von der Manipal University. Er ist seit 9 Jahren aktives IEEE-Mitglied und nimmt an Konferenzen und technischen Symposien teil und engagiert sich ehrenamtlich auf Sektions- und regionaler Ebene. Vor seiner aktuellen Position arbeitete er als Associate Strategic Consultant bei IndustryARC und als Industrial Server Consultant bei Hewlett Packard (HP Global).

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - 5G-Chipsatzmarkt

Kostenlose Probe anfordern für - 5G-Chipsatzmarkt