Taille, part de marché et tendances du marché des puces 5G d'ici 2034

Données historiques : 2021-2024 | Année de référence : 2025 | Période de prévision : 2026-2034Taille et prévisions du marché des puces 5G (2021-2034), parts de marché mondiales et régionales, tendances et analyse des opportunités de croissance : par type (modem, RFIC) ; finesse de gravure (inférieure à 10 nm, entre 10 et 28 nm, supérieure à 28 nm) ; fréquence (inférieure à 6 GHz, entre 24 et 29 GHz, supérieure à 39 GHz) ; utilisateur final (informatique et télécommunications, industrie manufacturière, médias et divertissement, santé, énergie et services publics, autres) ; et zone géographique.

- Statut : Données publiées

- Code du rapport : TIPEL00002370

- Catégorie : Électronique et semi-conducteurs

- Nombre de pages : 150

- Formats de rapport disponibles :

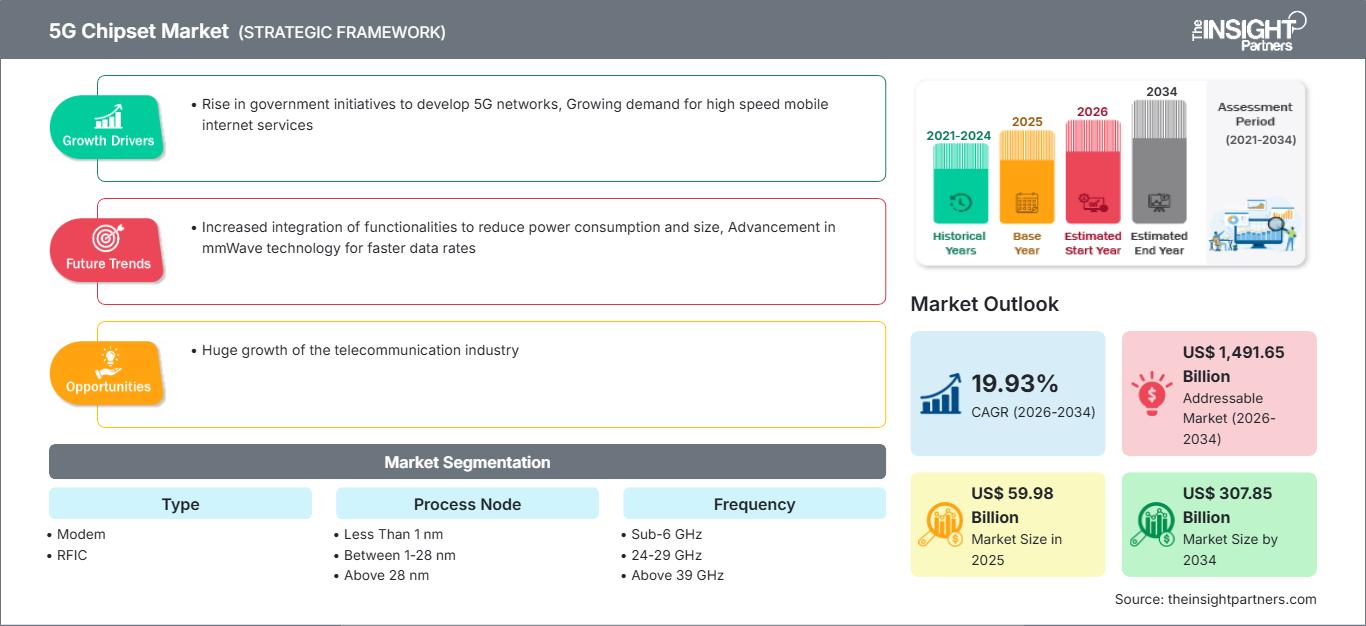

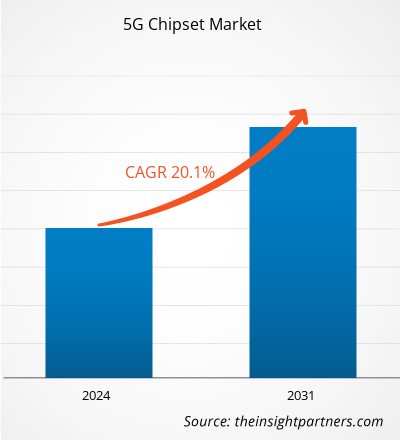

Le marché des puces 5G devrait atteindre 307,85 milliards de dollars américains d'ici 2034, contre 59,98 milliards de dollars américains en 2025. Ce marché devrait enregistrer un TCAC de 19,93 % au cours de la période de prévision 2026-2034.

Analyse du marché des puces 5G

Le marché des puces 5G a connu une croissance significative ces dernières années, portée par les progrès technologiques, la demande croissante d'internet à haut débit et la demande grandissante d'automatisation industrielle.

La demande croissante d'abonnements mobiles et l'adoption des smartphones pour diverses applications (jeux mobiles, internet haut débit à domicile, appels vidéo, films et séries HD, services de santé mobile, expérience d'achat améliorée et GPS) stimulent la demande de réseaux 5G, et par conséquent celle de puces 5G. L'utilisation accrue des téléphones mobiles pour ces services, comme mentionné précédemment, contribue à l'essor du marché des abonnés mobiles et des smartphones en Amérique du Nord. Par exemple, selon la GSMA, l'Amérique du Nord a enregistré un taux de pénétration des abonnés de 84 % et un taux d'adoption des smartphones de 82 % en 2021. Ainsi, l'adoption des smartphones pour les applications susmentionnées engendre un besoin en connexions réseau à haut débit, telles que les réseaux 5G. Le déploiement de l'infrastructure 5G pour répondre à la demande croissante de réseaux ultra-performants a favorisé l'adoption des composants nécessaires à cette infrastructure, contribuant ainsi à la croissance du marché des puces 5G.

Aperçu du marché des puces 5G

La 5G est la cinquième génération de réseaux cellulaires dans le secteur des télécommunications. Elle succède à la 4G et équipe la plupart des téléphones mobiles actuels. Plusieurs opérateurs ont commencé à déployer la 5G dans le monde entier en 2019. Cette nouvelle solution offre des réseaux à haut débit avec une vitesse de pointe de 10 gigabits par seconde (Gbit/s) et permet de connecter un seul utilisateur à la fois. Comparé à un réseau 4G, un réseau 5G offre une bande passante plus élevée, permettant ainsi des débits plus rapides et la connexion d'un plus grand nombre d'appareils. La connectivité haut débit étant devenue essentielle à l'écosystème numérique en constante évolution, la demande de puces 5G s'est considérablement accrue. Cette demande croissante de technologies de nouvelle génération pour améliorer le débit de données contribue à la croissance du marché des puces 5G, indispensables à l'infrastructure de la 5G.

Analyse et perspectives du marché

- Le marché mondial des puces 5G était évalué à 59,98 milliards de dollars américains en 2025.

- La taille annuelle du marché devrait atteindre 307,85 milliards de dollars américains d'ici 2034.

- Le marché total adressable (TAM) devrait atteindre environ 1 491,65 milliards de dollars américains entre 2026 et 2034.

- Le marché devrait enregistrer un TCAC de 19,93 % au cours de la période de prévision.

- Les États-Unis représentent un marché clé, soutenu par la multiplication des initiatives gouvernementales visant à développer les réseaux 5G, la demande croissante de services Internet mobile à haut débit, ainsi que par l'évolution de la dynamique du secteur.

- L'analyse de marché couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et centrale, le Moyen-Orient et l'Afrique, la croissance étant évaluée sur toute la période prévisionnelle.

- Les opportunités de marché, telles que la forte croissance du secteur des télécommunications, devraient influencer la dynamique du marché et le marché adressable.

- Le rapport dresse le profil des acteurs du secteur, notamment Broadcom Inc., Huawei Device Co., Ltd., Infineon Technologies AG, MediaTek Inc., Nokia, Qualcomm Technologies, Inc., Intel Corporation, Unisoc (Shanghai) Technologies Co., Ltd., Samsung, tout en analysant leurs stratégies concurrentielles et leurs développements en matière d'innovation.

Personnalisez ce rapport selon vos besoins.

Bénéficiez d'une PERSONNALISATION GRATUITEMarché des puces 5G : Perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs de croissance et opportunités du marché des puces 5G

L'essor des initiatives gouvernementales visant à développer les réseaux 5G devrait favoriser la croissance du marché.

Les télécommunications figurent parmi les secteurs à la croissance la plus rapide au monde. Aux États-Unis, le gouvernement et diverses industries adoptent rapidement la technologie 5G afin d'en exploiter pleinement le potentiel et de favoriser la transformation numérique des entreprises. Par exemple, en septembre 2023, la Direction de la technologie, de l'innovation et des partenariats (TIP) de la Fondation nationale américaine pour la science (NSF) a investi 25 millions de dollars pour relever les défis liés à l'infrastructure et à l'exploitation des communications 5G et soutenir cinq équipes de recherche convergentes. De même, en avril 2023, le secrétaire américain au Commerce a annoncé le lancement du Fonds d'innovation pour la chaîne d'approvisionnement publique sans fil, doté d'un budget de 1,5 milliard de dollars pour le développement de réseaux interopérables et ouverts. Grâce à ce financement, les États-Unis et leurs alliés et partenaires internationaux pourront bâtir l'avenir de la 5G et des technologies sans fil de nouvelle génération.

Par ailleurs, les gouvernements de plusieurs pays de la région Asie-Pacifique prennent des initiatives et investissent dans la technologie 5G. Par exemple, en septembre 2023, le Premier ministre malaisien a annoncé que le passage à un réseau 5G double permettrait une participation plus efficace de Huawei, offrant ainsi à la Malaisie un équilibre technologique. De plus, en octobre 2022, le gouvernement indien a lancé les services 5G, accélérant ainsi la transformation numérique et la connectivité du pays. Il a également présenté des cas d'usage de la 5G mis en œuvre par de nombreux opérateurs de télécommunications dans les domaines de la santé, de l'éducation, de la sécurité au travail et de l'agriculture intelligente, entre autres. De même, le gouvernement a lancé le cœur de réseau 5G natif NSA, développé par le Centre pour le développement de la télématique (CDoT). Le pays a pu assister à plusieurs démonstrations technologiques de puces d'entreprise, de solutions 5G et d'équipements réseau développés par des PME, des start-ups et de grands fabricants indiens du secteur des télécommunications. Tous ces développements s'inscrivent dans la vision du Premier ministre visant à promouvoir « Sabka Saath, Sabka Vikas », « Aatmanirbhar Bharat » et « Jai Anusandhan ». Par conséquent, la multiplication des initiatives gouvernementales en matière de développement des réseaux 5G stimule la croissance du marché des infrastructures 5G.

Essor des connexions machine-à-machine (M2M) : une opportunité sur le marché des puces 5G

L'essor des communications machine-à-machine (M2M) contribue largement à la demande croissante de puces 5G. Les connexions M2M permettent une communication directe entre appareils ou machines, sans intervention humaine. Avec la montée en puissance de l'Internet des objets (IoT) et des objets connectés, les connexions M2M jouent un rôle de plus en plus crucial dans le transfert de données entre appareils, favorisant l'automatisation et améliorant l'efficacité opérationnelle. Le déploiement des réseaux 5G et la construction de l'infrastructure 5G devraient accélérer encore la croissance des connexions M2M, offrant une latence réduite, une bande passante accrue et une fiabilité supérieure aux générations précédentes de réseaux mobiles, telles que la 3G et la 4G. Cette évolution a engendré une demande croissante de puces 5G capables de supporter le transfert de données à haut débit entre de nombreux appareils connectés.

Analyse de segmentation du rapport sur le marché des puces 5G

Les principaux segments qui ont contribué à l'élaboration de l'analyse du marché des puces 5G sont les suivants :

- Selon le type, le marché des puces 5G se divise en modems et circuits intégrés RF.

- En fonction du mode de processus, le marché des puces 5G est segmenté en moins de 10 nm, entre 10 et 28 nm et au-dessus de 28 nm.

- En fonction de la fréquence, le marché des puces 5G est segmenté en trois catégories : inférieur à 6 GHz, 24-29 GHz et supérieur à 39 GHz.

- En fonction des utilisateurs finaux, le marché des puces 5G est segmenté en informatique et télécommunications, fabrication, médias et divertissement, santé, énergie et services publics, et autres.

Analyse des parts de marché des puces 5G par zone géographique

- Le marché des puces 5G est segmenté en cinq grandes régions : Amérique du Nord, Europe, Asie-Pacifique (APAC), Moyen-Orient et Afrique (MEA) et Amérique du Sud et centrale. L’Amérique du Nord dominait le marché en 2023, suivie par l’Europe et l’Asie-Pacifique.

- L'Amérique du Nord s'est imposée comme un marché dominant pour les puces 5G. Ce marché comprend les États-Unis, le Canada et le Mexique. L'automatisation est une priorité dans tous les pays d'Amérique du Nord. Les capacités d'automatisation y progressent rapidement afin de répondre à divers enjeux tels que l'efficacité opérationnelle, la réduction des risques humains et l'optimisation des délais de production. Parmi les principaux secteurs d'activité en Amérique du Nord qui intègrent l'automatisation à leurs processus métier figurent la distribution, le pétrole et le gaz, les services publics, l'agriculture, l'industrie manufacturière, la santé et l'éducation. Avec l'essor de l'automatisation dans ces secteurs, l'intégration et la demande de technologies 5G ont également augmenté, stimulant ainsi le marché des puces 5G.

Rapport sur le marché des puces 5G : portée

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 59,98 milliards de dollars américains |

| Taille du marché d'ici 2034 | 307,85 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 19,93% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

| Segments couverts |

Par type

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des puces 5G : comprendre son impact sur la dynamique commerciale

Le marché des puces 5G connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux. Cette demande est alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages de ces produits. Face à cette demande grandissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, ce qui contribue à la croissance du marché.

Actualités et développements récents du marché des puces 5G

Le marché de l'assurance entre particuliers est évalué par la collecte de données qualitatives et quantitatives issues de recherches primaires et secondaires, notamment des publications d'entreprises importantes, des données d'associations et des bases de données. Voici une liste des développements sur le marché des puces 5G :

- En février 2024, le groupe Viettel a annoncé à la communauté technologique mondiale son chipset 5G et Vi An – AI Human. La puce 5G DFE a été entièrement développée par les ingénieurs semi-conducteurs internes de Viettel. Cette puce offre une capacité de calcul de 1 000 milliards d’opérations par seconde, conforme à la norme 5G du 3GPP.

(Source : Groupe Viettel, communiqué de presse)

- En septembre 2023, Qualcomm a annoncé un accord avec le géant technologique Apple pour la fourniture de puces 5G au moins jusqu'en 2026.

(Source : Qualcomm, communiqué de presse)

Rapport sur le marché des puces 5G : contenu et livrables

L'étude « Taille et prévisions du marché des puces 5G (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines mentionnés ci-dessous :

- Taille et prévisions du marché aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre

- Dynamiques du marché telles que les moteurs, les contraintes et les principales opportunités

- Principales tendances futures

- Analyse détaillée PEST/les cinq forces de Porter et analyse SWOT

- Analyse du marché mondial et régional couvrant les principales tendances du marché, les acteurs majeurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence, incluant la concentration du marché, l'analyse par carte thermique, les principaux acteurs et les développements récents.

- Profils d'entreprise détaillés

Naveen est un professionnel expérimenté des études de marché et du conseil, fort de plus de 9 ans d'expertise dans des projets personnalisés, syndiqués et de conseil. Actuellement vice-président associé, il a géré avec succès les parties prenantes tout au long de la chaîne de valeur des projets et a rédigé plus de 100 rapports de recherche et plus de 30 missions de conseil. Son expertise couvre des projets industriels et gouvernementaux, contribuant significativement à la réussite de ses clients et à la prise de décision fondée sur les données.

Naveen est titulaire d'un diplôme d'ingénieur en électronique et communication de la VTU, Karnataka, et d'un MBA en marketing et opérations de l'Université de Manipal. Membre actif de l'IEEE depuis 9 ans, il a participé à des conférences et des colloques techniques et s'est porté volontaire au niveau des sections et des régions. Avant d'occuper ce poste, il a travaillé comme consultant stratégique associé chez IndustryARC et comme consultant en serveurs industriels chez Hewlett Packard (HP Global).

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Débloquez des remises exclusives sur les rapports

Demander maintenant

Obtenez un échantillon gratuit pour - Marché des chipsets 5G

Obtenez un échantillon gratuit pour - Marché des chipsets 5G