Dimensioni, quota di mercato e tendenze del mercato dei chipset 5G entro il 2034

Dati storici : 2021-2024 | Anno base : 2025 | Periodo di previsione : 2026-2034Dimensioni e previsioni del mercato dei chipset 5G (2021-2034), quota globale e regionale, trend e analisi delle opportunità di crescita. Copertura del rapporto: per tipo (modem, RFIC); nodo di processo (inferiore a 10 nm, tra 10 e 28 nm, superiore a 28 nm); frequenza (inferiore a 6 GHz, tra 24 e 29 GHz, superiore a 39 GHz); utente finale (IT e telecomunicazioni, produzione, media e intrattenimento, sanità, energia e servizi di pubblica utilità, altri); e area geografica.

- Stato : Dati rilasciati

- Codice del report : TIPEL00002370

- Categoria : Elettronica e semiconduttori

- Numero di pagine : 150

- Formati di report disponibili :

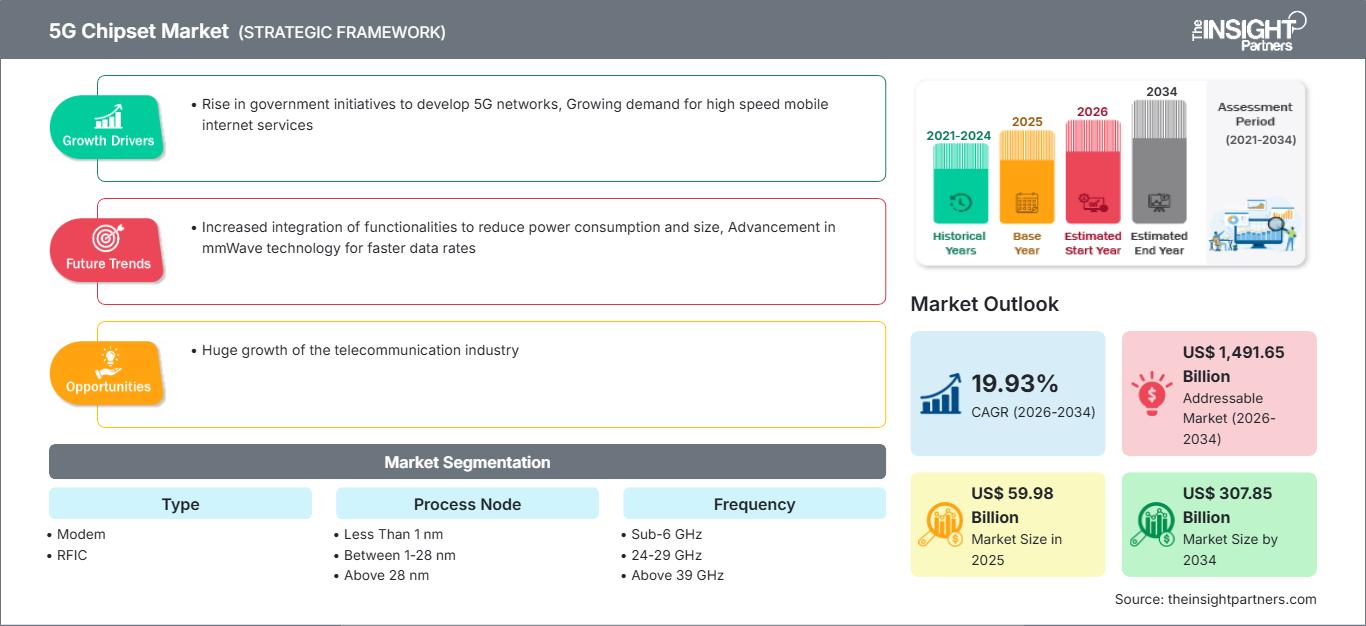

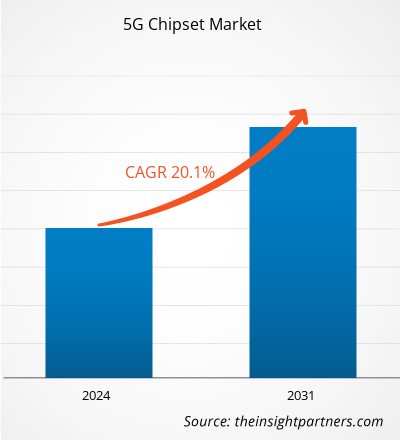

Si prevede che il mercato dei chipset 5G raggiungerà un valore di 307,85 miliardi di dollari entro il 2034, rispetto ai 59,98 miliardi di dollari del 2025. Si prevede inoltre che il mercato registrerà un tasso di crescita annuo composto (CAGR) del 19,93% nel periodo di previsione 2026-2034.

Analisi del mercato dei chipset 5G

Il mercato dei chipset 5G ha registrato una crescita significativa negli ultimi anni, trainata dai progressi tecnologici, dalla crescente domanda di internet ad alta velocità e dalla crescente richiesta di automazione industriale.

L'aumento della domanda di abbonati alla telefonia mobile e l'adozione di smartphone per diverse applicazioni, come giochi per dispositivi mobili, banda larga domestica, videochiamate, film e TV in alta definizione, servizi di salute mobile, esperienze di shopping potenziate e servizi GPS, stanno alimentando la domanda di reti 5G, che a sua volta stimola la domanda di chipset 5G. Come accennato in precedenza, il crescente utilizzo di telefoni cellulari per i servizi sta incrementando l'adozione di abbonati e smartphone nella regione. Ad esempio, secondo la GSMA, nel 2021 il Nord America ha registrato una penetrazione di abbonati dell'84% e un'adozione di smartphone dell'82%. Pertanto, l'adozione di smartphone per le applicazioni sopra menzionate genera la necessità di connessioni di rete ad alta velocità come le reti 5G. La crescita dell'infrastruttura 5G per soddisfare la crescente domanda di reti altamente efficienti ha spinto l'adozione dei componenti necessari per l'infrastruttura 5G, alimentando ulteriormente le dimensioni del mercato dei chipset 5G.

Panoramica del mercato dei chipset 5G

Il 5G è lo standard tecnologico di quinta generazione per le reti cellulari nel settore delle telecomunicazioni. È il successore della tecnologia 4G che fornisce connettività alla maggior parte degli attuali telefoni cellulari. Diverse aziende produttrici di telefoni cellulari hanno iniziato a implementare la tecnologia 5G in tutto il mondo nel 2019. Questa nuova soluzione offre reti ad alta velocità con una velocità di picco di 10 gigabit al secondo (Gbit/s) e un solo utente per rete. Rispetto a una rete 4G, una rete 5G offre una maggiore larghezza di banda per garantire velocità superiori e può connettere più dispositivi. Poiché la connettività ad alta velocità è diventata parte integrante dell'ecosistema digitale in continua evoluzione, la domanda di chipset 5G è in costante aumento. La crescente richiesta di tecnologie di nuova generazione per migliorare la velocità di trasmissione dei dati sta prendendo piede, il che sta ulteriormente alimentando la crescita del mercato dei chipset 5G per l'infrastruttura 5G.

Analisi e approfondimenti di mercato

- Il mercato globale dei chipset 5G aveva un valore di 59,98 miliardi di dollari nel 2025.

- Si prevede che il valore annuo del mercato raggiungerà i 307,85 miliardi di dollari entro il 2034.

- Si prevede che il mercato totale indirizzabile (TAM) nel periodo 2026-2034 raggiungerà circa 1.491,65 miliardi di dollari USA.

- Si prevede che il mercato registrerà un CAGR del 19,93% durante il periodo di previsione.

- Gli Stati Uniti rappresentano un mercato chiave, supportato dall'aumento delle iniziative governative per lo sviluppo delle reti 5G, dalla crescente domanda di servizi internet mobili ad alta velocità, nonché dalle dinamiche di settore in continua evoluzione.

- L'analisi di mercato copre Nord America, Europa, Asia-Pacifico, Sud e Centro America, Medio Oriente e Africa, con una valutazione della crescita per tutto il periodo di previsione.

- Opportunità di mercato come l'enorme crescita del settore delle telecomunicazioni dovrebbero influenzare le dinamiche di mercato e il mercato indirizzabile

- Il rapporto delinea i profili dei partecipanti al settore, tra cui Broadcom Inc., Huawei Device Co., Ltd., Infineon Technologies AG, MediaTek Inc., Nokia, Qualcomm Technologies, Inc., Intel Corporation, Unisoc (Shanghai) Technologies Co., Ltd., Samsung, analizzando al contempo le strategie competitive e gli sviluppi dell'innovazione.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato dei chipset 5G: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo report.Questo campione GRATUITO includerà un'analisi dei dati, che spazierà dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato dei 5G Hipset

L'aumento delle iniziative governative per lo sviluppo delle reti 5G favorirà la crescita del mercato.

Il settore delle telecomunicazioni è uno dei settori in più rapida crescita a livello globale. Il governo statunitense e diverse industrie stanno adottando rapidamente la tecnologia 5G per sfruttarne appieno il potenziale nel Paese e promuovere la trasformazione digitale delle imprese. Ad esempio, nel settembre 2023, la Direzione per la Tecnologia, l'Innovazione e le Partnership (TIP) della National Science Foundation (NSF) statunitense ha investito 25 milioni di dollari per affrontare le sfide legate all'infrastruttura e alle operazioni di comunicazione 5G, supportando cinque team di ricerca. Inoltre, nell'aprile 2023, il Segretario al Commercio degli Stati Uniti ha annunciato il lancio del Public Wireless Supply Chain Innovation Fund, che investirà 1,5 miliardi di dollari nello sviluppo di reti interoperabili e aperte. Grazie a questi finanziamenti, gli Stati Uniti e i loro alleati e partner globali potranno costruire il futuro del 5G e delle tecnologie wireless di nuova generazione.

Inoltre, i governi di diversi paesi dell'area Asia-Pacifico stanno intraprendendo numerose iniziative e investendo nella tecnologia 5G. Ad esempio, nel settembre 2023, il Primo Ministro malese ha annunciato che il passaggio a una doppia rete 5G avrebbe consentito una partecipazione più efficace da parte della cinese Huawei, garantendo alla Malesia un equilibrio tecnologico. Inoltre, nell'ottobre 2022, il governo ha lanciato i servizi 5G in India, promuovendo la trasformazione digitale e la connettività del paese. Il governo ha anche presentato casi d'uso del 5G di numerosi fornitori di servizi di telecomunicazione in settori quali sanità, istruzione, sicurezza sul lavoro e agricoltura intelligente, tra gli altri. Analogamente, il governo ha lanciato il 5G NSA Core nativo, sviluppato dal Centro per lo Sviluppo della Telematica (CDoT). Il paese ha assistito a diverse dimostrazioni tecnologiche di chipset aziendali, soluzioni 5G e apparecchiature di rete sviluppate da PMI, startup e grandi produttori indiani del settore delle telecomunicazioni. Tutti questi sviluppi sono in linea con la visione del Primo Ministro di promuovere “Sabka Saath, Sabka Vikas”, “Aatmanirbhar Bharat” e “Jai Anusandhan”. Pertanto, l'aumento delle iniziative governative per lo sviluppo delle reti 5G sta trainando la crescita del mercato delle infrastrutture 5G.

Aumento delle connessioni Machine-to-Machine (M2M): un'opportunità nel mercato dei chipset 5G

L'aumento delle connessioni machine-to-machine (M2M) sta giocando un ruolo sostanziale nel guidare la necessità di chipset 5G. Le connessioni M2M sono la comunicazione diretta tra dispositivi o macchine senza la necessità di intervento umano. Con la crescente adozione dell'Internet delle cose (IoT) e dei dispositivi connessi, le connessioni M2M sono diventate progressivamente più importanti per facilitare il trasferimento di dati tra dispositivi, consentendo l'automazione e migliorando l'efficienza operativa. Si prevede che l'adozione delle reti 5G e la costruzione dell'infrastruttura 5G accelereranno ulteriormente la crescita delle connessioni M2M per offrire latenza inferiore, larghezza di banda maggiore e maggiore affidabilità rispetto alle precedenti generazioni di reti mobili come 3G e 4G. Ciò ha portato a una crescente domanda di chipset 5G in grado di supportare il trasferimento dati ad alta velocità tra più dispositivi connessi.

Analisi di segmentazione del mercato dei chipset 5G

I segmenti chiave che hanno contribuito alla derivazione dell'analisi del mercato dei chipset 5G sono i seguenti:

- In base alla tipologia, il mercato dei chipset 5G si suddivide in modem e RFIC.

- In base alla modalità di processo, il mercato dei chipset 5G è segmentato in meno di 10 nm, tra 10 e 28 nm e oltre 28 nm.

- In base alla frequenza, il mercato dei chipset 5G è segmentato in sotto-6 GHz, 24-29 GHz e oltre 39 GHz.

- In base agli utenti finali, il mercato dei chipset 5G è segmentato in IT e telecomunicazioni, industria manifatturiera, media e intrattenimento, sanità, energia e servizi di pubblica utilità e altri settori.

Analisi della quota di mercato dei chipset 5G per area geografica

- Il mercato dei chipset 5G è segmentato in cinque regioni principali: Nord America, Europa, Asia Pacifico (APAC), Medio Oriente e Africa (MEA) e Sud e Centro America. Nel 2023, il Nord America ha dominato il mercato, seguito rispettivamente da Europa e APAC.

- Il Nord America si è affermato come mercato dominante per i chipset 5G. Il mercato nordamericano comprende Stati Uniti, Canada e Messico. L'adozione dell'automazione è in prima linea in tutti i paesi nordamericani. Le capacità di automazione nella regione si stanno espandendo rapidamente per affrontare diverse problematiche, come l'efficienza operativa, la riduzione del rischio umano e la minimizzazione dei tempi di produzione. I principali settori industriali nordamericani che stanno integrando l'automazione nei propri processi aziendali includono la vendita al dettaglio, il settore petrolifero e del gas, i servizi di pubblica utilità, l'agricoltura, la produzione manifatturiera, la sanità e l'istruzione. Con la crescente adozione dell'automazione in questi settori, sono aumentate anche l'integrazione e la domanda di tecnologie 5G, alimentando ulteriormente il mercato dei chipset 5G.

Ambito del rapporto sul mercato dei chipset 5G

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 59,98 miliardi di dollari |

| Dimensioni del mercato entro il 2034 | 307,85 miliardi di dollari |

| Tasso di crescita annuo composto (CAGR) globale (2026-2034) | 19,93% |

| Dati storici | 2021-2024 |

| periodo di previsione | 2026-2034 |

| Segmenti trattati |

Per tipologia

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori nel mercato dei chipset 5G: comprenderne l'impatto sulle dinamiche di business

Il mercato dei chipset 5G è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi offerti dal prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

Notizie e ultimi sviluppi sul mercato dei chipset 5G

Il mercato assicurativo peer-to-peer viene valutato raccogliendo dati qualitativi e quantitativi a seguito di ricerche primarie e secondarie, che includono importanti pubblicazioni aziendali, dati di associazioni e database. Di seguito è riportato un elenco degli sviluppi nel mercato dei chipset 5G:

- Nel febbraio 2024, Viettel Group ha annunciato alla comunità tecnologica globale il suo chipset 5G e Vi An – AI Human. Il chip 5G DFE è stato sviluppato interamente dagli ingegneri di semiconduttori interni di Viettel. Il chip 5G DFE di Viettel vanta una capacità di calcolo di 1 trilione di operazioni al secondo, soddisfacendo lo standard 3GPP per il 5G.

(Fonte: Viettel Group, comunicato stampa)

- Nel settembre 2023, Qualcomm ha annunciato un accordo con il colosso tecnologico Apple per la fornitura di chip 5G almeno fino al 2026.

(Fonte: Qualcomm, comunicato stampa)

Copertura e risultati del rapporto sul mercato dei chipset 5G

Il rapporto "Dimensioni e previsioni del mercato dei chipset 5G (2021-2031)" fornisce un'analisi dettagliata del mercato, coprendo le aree menzionate di seguito:

- Dimensioni del mercato e previsioni a livello globale, regionale e nazionale per tutti i principali segmenti di mercato inclusi nell'ambito

- Dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave

- Principali tendenze future

- Analisi dettagliata PEST/Cinque forze di Porter e SWOT

- Analisi del mercato globale e regionale, con particolare attenzione alle principali tendenze, ai principali operatori, alle normative e ai recenti sviluppi del mercato.

- Analisi del panorama industriale e della concorrenza, con particolare attenzione alla concentrazione del mercato, all'analisi tramite mappa termica, ai principali operatori e agli sviluppi recenti.

- Profili aziendali dettagliati

Naveen è un professionista esperto in ricerche di mercato e consulenza con oltre 9 anni di esperienza in progetti personalizzati, sindacati e di consulenza. Attualmente Vicepresidente Associato, ha gestito con successo gli stakeholder lungo l'intera catena del valore del progetto e ha redatto oltre 100 report di ricerca e oltre 30 incarichi di consulenza. Il suo lavoro spazia tra progetti industriali e governativi, contribuendo in modo significativo al successo dei clienti e al processo decisionale basato sui dati.

Naveen ha conseguito una laurea in Ingegneria Elettronica e delle Comunicazioni presso la VTU, Karnataka, e un MBA in Marketing e Operations presso la Manipal University. È membro attivo dell'IEEE da 9 anni, partecipando a conferenze, simposi tecnici e svolgendo attività di volontariato sia a livello di sezione che regionale. Prima del suo attuale ruolo, ha lavorato come Consulente Strategico Associato presso IndustryARC e come Consulente Server Industriali presso Hewlett Packard (HP Global).

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Sblocca sconti esclusivi sui report

Richiedi ora

Ottieni un campione gratuito per - Mercato dei chipset 5G

Ottieni un campione gratuito per - Mercato dei chipset 5G