Markttrends, Größe und Prognose für Agrarroboter bis 2034

Marktgröße und Prognosen für Agrarroboter (2021 - 2034), globaler und regionaler Marktanteil, Trends und Wachstumschancenanalyse. Berichtsabdeckung: nach Produkt und Anwendung sowie Geografie (Nordamerika, Europa, Asien-Pazifik sowie Süd- und Mittelamerika).

- Status : Veröffentlichte Daten

- Berichtscode : TIPTE100000491

- Kategorie : Elektronik und Halbleiter

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : July 10, 2026

Marktgröße 2025

19,01 Mrd. US-Dollar

Basisjahrwert

Prognose für 2034

110,99 Mrd. US-Dollar

Prognose bis 2034

CAGR 2026-2034

21,66 %

Wachstumsrate

Adressierbarer Markt

516,67 Mrd. US-Dollar

(2026–2034)

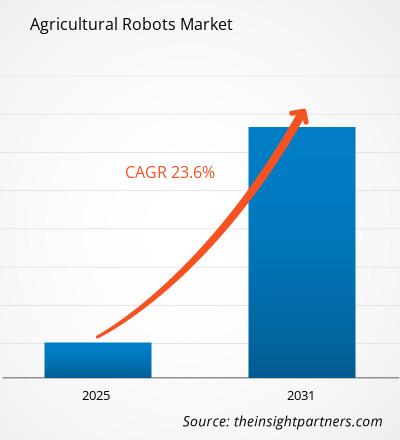

Der Markt für Agrarroboter wurde 2025 auf 19,01 Milliarden US-Dollar geschätzt und soll bis 2034 auf 110,99 Milliarden US-Dollar anwachsen , was einem durchschnittlichen jährlichen Wachstum von 21,66 % von 2026 bis 2034 entspricht . Die Einführung geht über Pilotprojekte hinaus, da landwirtschaftliche Betriebe autonome Maschinen, Flugsysteme, Melkanlagen, Ernteroboter und Entscheidungssoftware einsetzen, um Produktivität, Präzision beim Einsatz von Betriebsmitteln und Arbeitseffizienz in der Landwirtschaft, der Milchviehhaltung und in kontrollierten Umgebungen zu verbessern.

Nordamerika wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,8 % bis 22,1 % wachsen. Begünstigt wird dies durch große landwirtschaftliche Nutzflächen, Arbeitskräftemangel, die zunehmende Verbreitung von Präzisionslandwirtschaft und eine starke Präsenz von Erstausrüstern (OEMs). Die Region profitiert von Tests mit autonomen Traktoren, drohnengestützter Feldüberwachung, robotischen Milchviehsystemen und Technologien zur Reduzierung des Betriebsmittelaufwands. Diese Technologien tragen zur Steigerung der Rentabilität landwirtschaftlicher Betriebe, zum verantwortungsvollen Umgang mit Wasser und zu nachhaltigem Pflanzenschutz bei. Der Marktanteil von Agrarrobotern in Nordamerika wird durch die frühzeitige Einführung neuer Technologien, die fortschreitende Mechanisierung der Landwirtschaft und steigende Investitionen in autonome Landwirtschaftslösungen gestärkt.

Marktanalyse und Einblicke für Agrarroboter

- Nordamerika: Die Region hatte 2025 einen Anteil von 31–35 % und wächst zwischen 2026 und 2034 mit einer durchschnittlichen jährlichen Wachstumsrate von 20,8–22,1 % , unterstützt durch einen hohen Mechanisierungsgrad, Investitionen in Präzisionslandwirtschaft und autonome Feldversuche.

- USA: Die USA repräsentierten im Jahr 2025 77–82 % Nordamerikas und wachsen zwischen 2026 und 2034 mit einer durchschnittlichen jährlichen Wachstumsrate von 21,0–22,3 % , angeführt von der Automatisierung im Reihenkulturanbau, der Robotik in der Milchwirtschaft und Drohnendiensten.

- Europa: Europa hielt im Jahr 2025 einen Anteil von 24–28 % und wächst zwischen 2026 und 2034 mit einer durchschnittlichen jährlichen Wachstumsrate von 19,2–20,6 % , angeführt von Deutschland, Frankreich, den Niederlanden, Spanien und Italien.

- Asien-Pazifik: Der Anteil Asien-Pazifiks lag 2025 bei 27–31 % und wächst zwischen 2026 und 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,4–24,8 % , angeführt von China, Japan, Südkorea, Indien und Australien.

- Größtes Segment: Hardware hielt 2025 einen Marktanteil von 62%–67% und wächst zwischen 2026 und 2034 mit einer durchschnittlichen jährlichen Wachstumsrate von 20,1%–21,4% aufgrund von Traktoren, Drohnen, Melkrobotern und Ernteplattformen.

- Wachstumsstarkes Segment: Unbemannte Luftfahrzeuge hielten 2025 einen Marktanteil von 28%–33% und wachsen zwischen 2026 und 2034 mit einer durchschnittlichen jährlichen Wachstumsrate von 24,5%–26,2%, da Sprüh-, Erkundungs- und Kartierungsaufgaben immer häufiger auftreten.

- Detaillierte Analyse der wichtigsten Unternehmen: AGCO Corporation, AgEagle Aerial Systems Inc., BouMatic Robotics BV, Trimble Inc., GEA Group Aktiengesellschaft, Ag Leader Technology, Deere & Company, Topcon Corporation, SZ DJI Technology Co., Ltd., Lely International NV

Quelle: Analyse von The Insight Partners auf Basis eigener Recherchen, Regierungsveröffentlichungen, Geschäftsberichten von Unternehmen, Investorenpräsentationen, Branchendatenbanken und Experteninterviews.

Der Markt für Agrarroboter hat sich von isolierten Lenksystemen hin zu integrierter Autonomie entwickelt, die maschinelles Sehen, GNSS-Positionierung, KI, Sensoren und cloudbasiertes Farmmanagement kombiniert. Die Produktionsdynamik verändert sich, da Hardwareplattformen nun Software-Updates, Händler-Service, Datenkonnektivität und Nachrüstkompatibilität erfordern. Das Autonomie-Kit der zweiten Generation von Deere & Company und die PTx-Strategie für gemischte Flotten der AGCO Corporation zeigen, dass sich die Analyse von Agrarrobotern hin zur Automatisierung des gesamten Produktionszyklus und weg von der Mechanisierung einzelner Aufgaben entwickelt.

Die zukünftige Nachfrage wird von Wasserknappheit, sinkendem Arbeitskräftemangel im ländlichen Raum, Investitionen in die Ernährungssicherung und Regulierungen zur Reduzierung des Chemikalieneinsatzes geprägt sein. Produktivitätsbedenken im Zusammenhang mit der FAO, nationale Programme zur digitalen Landwirtschaft und die Konsolidierung landwirtschaftlicher Betriebe vergrößern den Markt für Agrarroboter in Schwellenländern. Im asiatisch-pazifischen Raum dürfte das Marktvolumen durch Drohnenbesprühung und Kompaktroboter steigen, während Europa und Nordamerika den Fokus auf zertifizierte Sicherheit, autonome Traktoren und die Automatisierung des Anbaus hochwertiger Spezialkulturen legen werden.

Umfang des Marktberichts zu Agrarrobotern

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 19,01 Milliarden US-Dollar |

| Marktgröße bis 2034 | 110,99 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 21,66 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

Marktanalyse für Agrarroboter

Die Nachfrage wird durch den Mangel an landwirtschaftlichen Arbeitskräften, höhere Inputpreise, Präzisionslandwirtschaft und den Druck, die Erträge auf begrenzten Land- und Wasserressourcen zu steigern, angetrieben. Prognosen für den Markt für Agrarroboter zeigen, dass die Nachfrage dort am stärksten ist, wo sich wiederkehrende Aufgaben in der Feldarbeit, der Milchwirtschaft, der Überwachung, der Bewässerung und der Ernte mit messbarem Nutzen automatisieren lassen. Roboter reduzieren die Ermüdung der Bediener, optimieren die Planung von Feldarbeiten und unterstützen durch Sensoren und Analysen die Anpassung der Ausbringungsmenge.

Die Wertschöpfungskette umfasst Sensoren, Kameras, LiDAR, GNSS-Module, elektrische Antriebe, Aktuatoren, Flugsteuerungen, Robotik-Software, Farmmanagement-Plattformen, Händler und Serviceanbieter. Die Angebotsdynamik begünstigt Unternehmen, die langlebige Hardware mit agronomischen Daten und Feldunterstützung kombinieren. Komponentenzuverlässigkeit, Sicherheitszertifizierung, Akkuleistung, Konnektivität und Händlerschulungen sind weiterhin entscheidend, da autonome Geräte unter staubigen, schlammigen, heißen, regnerischen und unebenen Bedingungen arbeiten müssen. Die Trends im Markt für Agrarroboter werden zunehmend durch Fortschritte in den Bereichen Autonomie, Präzisionssensorik, künstliche Intelligenz und integrierte Farmmanagement-Funktionen geprägt.

Die Wettbewerbsstruktur umfasst Maschinenhersteller, Drohnenhersteller, Molkereitechnikunternehmen und Anbieter von Agrarsoftware. Zu den Hauptkonkurrenten in diesem Segment zählen Deere & Company, AGCO Corporation, Trimble Inc., Topcon Corporation, SZ DJI Technology Co., Ltd., GEA Group Aktiengesellschaft, Lely International NV, BouMatic Robotics BV, AgEagle Aerial Systems Inc. und Ag Leader Technology.

Die Investitionen zielen auf die Einführung autonomer Traktoren, die Ausbringung von Pflanzenschutzmitteln per Drohne, Melkroboter, künstliche Intelligenz zur Unkrauterkennung, Erntesysteme und die Nachrüstung bestehender Maschinen mit Automatisierungskits ab. John Deere prognostizierte, dass bis 2024 mehr als eine Million Hektar mit See & Spray bewässert werden, und DJI gab bekannt, dass bis 2025 weltweit über 500.000 Agrardrohnen im Einsatz sein werden. Diese Zahlen bestätigen die Ergebnisse des Marktberichts zu Agrarrobotern.

● BERICHTSANPASSUNG

Passen Sie diesen Bericht an Ihre spezifischen Geschäftsanforderungen an.

Dieser Bericht lässt sich präzise an Ihre Geschäftsziele, Ihren Umfang und Ihre Zielmärkte anpassen. Zu den Anpassungsoptionen gehören maßgeschneiderte Segmentierungen, geografische Analysen, Wettbewerbsanalysen und strategische Einblicke, die eine fundierte Entscheidungsfindung unterstützen.

Diesen Bericht anpassen →WAS SIE EINSTELLEN KÖNNEN

- ● Segmentierungen

- ● Geographie

- ● Wettbewerbsanalyse

- ● Sprachpräferenzen

Markt für Agrarroboter: Strategische Einblicke

Regionale Einblicke

Landwirtschaftliche Roboter in Nordamerika

Nordamerika hielt 2025 einen Marktanteil von 31–35 % und wächst zwischen 2026 und 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,8–22,1 %. Der Markt für Agrarroboter wird durch große landwirtschaftliche Betriebe, einen hohen Ersatzwert der Ausrüstung, Versuche mit autonomen Traktoren, drohnengestützte Überwachung und Investitionen in robotische Milchviehhaltung in den Bereichen Ackerbau, Obstbau, Sonderkulturen und Viehzucht gestützt.

Die strukturellen Faktoren hängen mit dem Mangel an landwirtschaftlichen Arbeitskräften, gestiegenen Betriebsmittelkosten, der zunehmenden Vertrautheit mit Präzisionslandwirtschaft und Händlernetzen zusammen, die Dienstleistungen für vernetzte Landwirtschaft anbieten können. Der Marktanteil von Agrarrobotern in Nordamerika wird von Unternehmen wie Deere & Company, Trimble Inc., AGCO Corporation, Ag Leader Technology und Anbietern von Drohnendienstleistungen bestimmt.

US-Markt für Agrarroboter

Die USA repräsentierten 2025 77–82 % Nordamerikas und wachsen zwischen 2026 und 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,0–22,3 %. Der Markt für Agrarroboter konzentriert sich auf Mais, Sojabohnen, Baumwolle, Milchwirtschaft, Obstplantagen, Weinberge und Sonderkulturen, wo die Automatisierung die Feldarbeit optimieren und die Abhängigkeit von Saisonarbeitskräften verringern kann.

Zahlreiche Unternehmen sind in den Bereichen autonome Traktoren, Präzisionsspritzung, Lenksysteme und Farmmanagementsysteme vertreten. Firmen wie Deere & Company, AGCO Corporation, Trimble Inc., Topcon Corporation und Ag Leader Technology tragen zur Automatisierung der Landwirtschaft bei, während Zulieferer für Milchwirtschaft und Drohnen die Anwendungsbereiche erweitern. Zu den Einsatzgebieten zählen fahrerlose Traktoren, UAV-gestützte Erkundung, Melkroboter, Ernteverfolgung und automatisierte Bewässerung.

Markt für Agrarroboter in Europa

Europa hielt 2025 einen Marktanteil von 24–28 % und verzeichnet zwischen 2026 und 2034 ein jährliches Wachstum von 19,2–20,6 %. Deutschland ist führend, da die Maschinenbauindustrie, die zunehmende Verbreitung von Präzisionslandwirtschaft und die Anforderungen an Nachhaltigkeit den Einsatz von Robotik in der Landwirtschaft, der Automatisierung in der Milchwirtschaft und der Pflanzenüberwachung begünstigen. Der Markt für Agrarroboter profitiert von diesen Faktoren, da Landwirte vermehrt Automatisierungstechnologien einsetzen, um Effizienz, Produktivität und Ressourcennutzung zu verbessern.

Der britische Markt ist geprägt von Beschränkungen für landwirtschaftliche Arbeitskräfte, kontrolliertem Gartenbau, Modernisierungen in der Milchwirtschaft und dem Einsatz von Robotertechnologie zur Unkrautbekämpfung und Ernte. Deutschland profitiert von Vorteilen wie hochentwickelten Ingenieurskompetenzen, einem dichten Händlernetz und leistungsstarken Maschinenparks, die den Einsatz von GNSS-Lenksystemen und autonomen Anbaugeräten ermöglichen.

Frankreich, Italien und Spanien steigern die Nachfrage nach Produkten aufgrund von Weinbergen, Obstplantagen, Milchwirtschaft, Gemüseanbau und Bewässerung. Frankreich konzentriert sich auf effiziente Pflanzenschutzsysteme, Italien baut hochwertige Nutzpflanzen an, und Spanien bietet Bewässerung unter schwierigen Bedingungen, wo die Automatisierung von Spritz- und Bewässerungsprozessen von Vorteil ist.

Markt für Agrarroboter im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum hielt 2025 einen Marktanteil von 27–31 % und wächst zwischen 2026 und 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,4–24,8 %. China ist das führende Land, gestützt durch den weitverbreiteten Einsatz von Drohnen, geschützten Anbauflächen, eine Mechanisierungspolitik und große Produktionskapazitäten im Agrartechnologiebereich. Der Markt für Agrarroboter profitiert von diesen Vorteilen, da die Automatisierung in der gesamten Region in den Bereichen Pflanzenproduktion, Überwachung, Pflanzenschutz und Präzisionslandwirtschaft immer weiter zunimmt.

In Japan und Südkorea werden bevorzugt kleinere Roboter, automatisierter Reisanbau, Gewächshauslösungen und Geräte zur Arbeitserleichterung für ältere Landwirte eingesetzt. In Indien und Australien leisten Technologien wie Drohnenbesprühung, Pflanzenüberwachung, autonome Steuerung und Bewässerungsmanagement ihren Beitrag.

Zu den industriellen Faktoren, die das Wachstum von Agrarrobotertrends beeinflussen, gehören die Elektroniklieferkette, die UAV-Produktion, staatliche Digitalisierungsprogramme für die Landwirtschaft und die Konsolidierung landwirtschaftlicher Betriebe.

Markt für Agrarroboter im Nahen Osten und Afrika

Der Nahe Osten und Afrika verzeichnen zwischen 2026 und 2034 ein jährliches Wachstum von 18,6 % bis 20,2 %. Saudi-Arabien ist führend, gestützt durch Investitionen in Ernährungssicherheit, geschützten Anbau, modernisierte Bewässerung und Automatisierung von Produktionssystemen in rauen Klimazonen. Der Markt für Agrarroboter gewinnt in der gesamten Region an Dynamik, da Regierungen und Agrarbetriebe in fortschrittliche Technologien investieren, um Produktivität, Ressourceneffizienz und klimaresistente Lebensmittelproduktion zu steigern.

Sowohl Saudi-Arabien als auch die Vereinigten Arabischen Emirate setzen Roboter in ihren Gewächshäusern, Molkereien, Bewässerungssystemen und im Anbau anderer hochwertiger Kulturen im Rahmen der kontrollierten Umweltlandwirtschaft ein. Investitionen in Energie und Infrastruktur ermöglichen den Einsatz von Sensortechnologie, Wassermanagement und Logistiklösungen.

Andere Länder im Nahen Osten und Afrika, wie Südafrika, haben diese Roboter nach und nach für ihre Obst- und Weinbaubetriebe, Viehzucht und Großbetriebe eingeführt. Ihr Wachstum hängt von der Finanzierung, der Händlerpräsenz, der Wasserversorgung, Schulungen und der Rentabilität der Investitionen ab.

Segmentierungsanalyse

Angebot

Das Angebotssegment wächst zwischen 2026 und 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,8 % bis 22,2 %. Hardware ist führend, da Roboter, Drohnen, Sensoren, Aktoren und Ladesysteme den größten Teil der Investitionen ausmachen. Software gewinnt durch Routenplanung, Wahrnehmung, Analytik und Flottenmanagement an strategischer Bedeutung, während Dienstleistungen in den Bereichen Installation, Schulung, Wartung und leistungsbasierter Betrieb ausgebaut werden. Der Markt für Agrarroboter profitiert weiterhin von der zunehmenden Integration von Hardware-, Software- und Serviceangeboten, die die betriebliche Effizienz und die Automatisierungsergebnisse verbessern.

- Hardware: Hardware wird weiterhin die größte Einnahmequelle sein, da autonome Traktoren, UAVs, Melkmaschinen, Erntemaschinen, Sensoren und Roboterarme mit robusten Konstruktionen für den Einsatz auf landwirtschaftlichen Betrieben gebaut werden.

- Software: Die Nachfrage nach Software steigt, weil Roboter Algorithmen für die Wahrnehmung, die Aufgabenplanung, die Koordination von Flotten, die Datenanalyse, die Einhaltung gesetzlicher Vorschriften und die Integration in landwirtschaftliche Managementsysteme benötigen.

- Dienstleistungen: Dienstleistungen sind von entscheidender Bedeutung, da Landwirte Dienstleistungen wie Unterstützung bei der Bereitstellung, Bedienerschulung, Kalibrierung, Wartung, Finanzierung, Upgrades und Überwachungsdienste benötigen, um die Betriebszeit aufrechtzuerhalten.

Produkt

Das Produktsegment wächst zwischen 2026 und 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,1 % bis 23,7 %. Unbemannte Luftfahrzeuge (UAVs) verbreiten sich am schnellsten, da Sprühen, Erkunden und Kartieren auch ohne vollständige Mechanisierung des landwirtschaftlichen Betriebs möglich ist. Melkroboter sichern die Milchnachfrage, fahrerlose Traktoren begegnen dem Arbeitskräftemangel, und automatisierte Erntesysteme zielen auf hochwertige Kulturen ab, bei denen die Kosten für manuelle Arbeit besonders hoch sind. Der Markt für Agrarroboter wird durch die zunehmende Nutzung dieser Produktkategorien angetrieben, da landwirtschaftliche Betriebe nach mehr Effizienz, Präzision und Skalierbarkeit streben.

- Unbemannte Luftfahrzeuge: UAVs sind aufgrund ihrer schnellen Einsatzbereitschaft und des kostengünstigen Ressourceneinsatzes strategische Werkzeuge für die Feldbeobachtung, die variable Ausbringung von Pflanzenschutzmitteln, die Aussaat und die Kartierung des landwirtschaftlichen Betriebs.

- Milchroboter: Die Nachfrage nach Melkrobotern ist bei Milchviehbetrieben weiterhin hoch, da diese Flexibilität, Kuhverfolgung, die Planung von Melkzeiten und eine bessere Erfassung von Herdendaten benötigen.

- Fahrerlose Traktoren: Fahrerlose Traktoren lösen wiederkehrende Aufgaben wie Bodenbearbeitung, Transport und Spritzen, bei denen es an qualifiziertem Personal und rechtzeitiger Planung mangelt.

- Automatisierte Erntelösungen: Automatisierte Erntesysteme werden entwickelt, um Ernteaufgaben bei Obst, Gemüse und Sonderkulturen aufgrund arbeitsintensiver Prozesse und zeitlicher Anforderungen zu lösen.

Landwirtschaftliche Umwelt

Das Segment Landwirtschaftliche Umgebungen wächst zwischen 2026 und 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,0 % bis 22,6 %. Freilandbetriebe sind für den großflächigen Einsatz bei der Feldbeobachtung, dem Pflanzenschutz, der Bodenbearbeitung und der Ernte verantwortlich. Gewächshäuser, vertikale Farmen und kontrollierte Anlagen gewinnen zunehmend an Bedeutung, da sie Beleuchtung, Navigation und Pflanzenbedingungen standardisieren und so die Zuverlässigkeit und Wiederholgenauigkeit von Robotern verbessern. Der Markt für Agrarroboter profitiert von der wachsenden Verbreitung sowohl im Freiland- als auch im Innenbereich, da die Erzeuger höhere Produktivität, Konsistenz und Automatisierungseffizienz anstreben.

- Indoor: Indoor-Landwirtschaftsroboter werden in Gewächshäusern und vertikalen Farmen eingesetzt, wo kontrollierte Anordnungen die automatisierte Überwachung, das Beschneiden, die Ernte, das Besprühen und die Logistik unterstützen.

- Im Außenbereich: Outdoor-Roboter betreuen die größte Einsatzbasis in der Landwirtschaft, im Obstbau, in Weinbergen und in der Viehhaltung, wo Skaleneffekte zu erheblichen Produktivitätsvorteilen führen.

Anwendung

Das Anwendungssegment wächst zwischen 2026 und 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,5 % bis 23,0 %. Ackerbau und Erntemanagement dominieren den kurzfristigen Einsatz, da Roboter Timing, Arbeitsproduktivität und Präzision der Betriebsmittel direkt verbessern. Milchvieh- und Viehhaltung, Bewässerung, Baumschnitt, Wetterbeobachtung und Bestandsmanagement erweitern den Markt für Agrarroboter, indem sie die physische Automatisierung mit operativen Entscheidungen verknüpfen.

- Erntemanagement: Erntemanagement-Roboter unterstützen die Planung, die Beurteilung des Reifegrades der Ernte, die Minimierung von Ernteverlusten und die Arbeitseinsatzplanung während der Erntesaison.

- Feldlandwirtschaft: Bei der Feldlandwirtschaft werden autonome Traktoren, Sprühgeräte, Unkrautbekämpfungsgeräte, Drohnen und Sensoren eingesetzt, um Betriebsmittel und Arbeitsgänge effizient auf den Feldern zu platzieren.

- Milch- und Viehhaltung: Milch- und Viehhaltungsroboter unterstützen Aktivitäten wie Milchgewinnung, Fütterung, Mistentsorgung und die Überwachung des Wohlbefindens auf Milch- und Viehbetrieben.

- Bewässerungsmanagement: Bewässerungsroboter helfen zusammen mit sensorgestützten Technologien bei der Überwachung des Bodenfeuchtigkeitsgehalts und der Bewässerung von Pflanzen in Gebieten, die unter Dürre leiden.

- Baumschnittmanagement: Baumschnittroboter sind in Obstplantagen und Weinbergen, wo Baumschnittarbeiten gleichmäßig und präzise durchgeführt werden müssen, äußerst effektiv.

- Wetterverfolgung und -überwachung: Wetterverfolgungs- und -überwachungsinstrumente ermöglichen die Verbindung von Sensoren, Drohnen und Analysen bei der Entscheidungsfindung für Sprühen, Bewässern, Krankheitsvorbeugung und Ernte.

- Bestandsmanagement: Das Bestandsmanagement hilft bei der Verwaltung von Futtermitteln, Betriebsmitteln, Maschinen, Erzeugnissen und Zubehör im landwirtschaftlichen Betrieb.

Momentaufnahme der Chancen

|

Anwendung |

Umsatzbeitrag |

Trend-Tag |

Adoptionsphase |

|

Erntemanagement |

Hoch |

Ertragszeitpunkt |

Skalierung |

|

Ackerbau |

Hoch |

Autonome Bodenbearbeitung |

Skalierung |

|

Milch- und Viehwirtschaft |

Hoch |

Robotermelken |

Reifen |

|

Bewässerungsmanagement |

Medium |

Intelligentes Wasser |

Skalierung |

|

Schnittmanagement |

Medium |

Automatisierung der Überdachung |

Aufkommen |

|

Wetterverfolgung und -überwachung |

Medium |

Mikroklimadaten |

Skalierung |

|

Bestandsverwaltung |

Niedrig |

Eingabeverfolgung |

Aufkommen |

|

Andere |

Niedrig |

Nischenaufgaben |

Aufkommen |

Markt für Agrarroboter: Wachstumstreiber und Wirkungsanalyse

Arbeitskräftemangel in der Landwirtschaft und saisonale Arbeitsverdichtung

Die Verfügbarkeit von Arbeitskräften ist ein Schlüsselfaktor, da Aussaat, Pflanzenschutz, Milchproduktion, Baumschnitt und Ernte innerhalb kurzer Zeiträume erfolgen müssen. Laut dem amerikanischen Landwirtschaftsverband (American Farm Bureau Federation) müssen jährlich Millionen von Arbeitsplätzen in der Landwirtschaft neu besetzt werden, und Maschinenhersteller vermarkten autonome Arbeitsmaschinen als Lösung für diese Herausforderung. Der Markt für Agrarroboter profitiert von dieser Entwicklung, da Landwirte Roboter benötigen, um den Arbeitskräftemangel zu beheben und ihre Betriebsabläufe effizienter zu gestalten. Dieser Effekt ist besonders in großen landwirtschaftlichen Betrieben mit Reihenkulturen, in der Milchwirtschaft, im Obstbau und im Weinbau zu beobachten, da Verzögerungen zu Ertrags- oder Qualitätseinbußen führen können. In diesen Fällen ermöglichen Roboter den Bedienern, viele Maschinen zu überwachen, lange Arbeitszeiten zu bewältigen und die Fachkräfte strategisch einzusetzen.

Inputeffizienz und nachhaltiger Pflanzenschutz

Steigende Preise für Düngemittel, Chemikalien, Treibstoff und Wasser veranlassen Landwirte dazu, vermehrt auf Roboter zu setzen, die diese Ressourcen bedarfsgerecht verteilen. So gab beispielsweise Deere & Company bekannt, dass die Kunden von See & Spray im Jahr 2024 einen durchschnittlichen Rückgang des Herbizideinsatzes pro Hektar um 59 % verzeichnen konnten. Die Technologie bietet somit nicht nur wirtschaftliche Vorteile, sondern trägt auch zu einer umweltfreundlicheren Bewirtschaftung bei. All diese Vorteile fördern das Wachstum des Marktes für Agrarroboter, da Landwirte zunehmend Präzisionstechnologien zur Kostensenkung einsetzen. Drohnengestütztes Sprühen, Unkrauterkennung durch künstliche Intelligenz, autonome Bewässerung und sensorgestütztes Nährstoffmanagement tragen zur Ressourcenschonung bei und unterstützen die Einhaltung von Nachhaltigkeitsanforderungen.

Digitale Landwirtschaftsplattformen und gemischte Flottenautonomie

Die Einführung von Robotik nimmt zu, da landwirtschaftliche Betriebe Maschinen, Anbaugeräte, Drohnen, Sensoren und agrarökonomische Daten in einheitliche Plattformen integrieren. Dies ist insbesondere für Betriebe mit gemischten Maschinenparks wichtig, da die meisten Betriebe über Maschinen verschiedener Hersteller verfügen und nicht den gesamten Fuhrpark gleichzeitig ersetzen können. Der PTx-Ansatz der AGCO Corporation und die Autonomietechnologien von Trimble Inc. konzentrieren sich auf die Nachrüstung, Bürosoftware, Lenksysteme und die Automatisierung von Arbeitsabläufen. Dadurch ergeben sich neue Zielmärkte, die aus älteren Traktoren, Lohnunternehmerflotten und regionalen Dienstleistern bestehen.

Markt für Agrarroboter: Zukunftstrends

Autonomie: Vom Einzelaufgabenbereich zur vollständigen Abdeckung des Pflanzenzyklus

Zukünftige Systeme werden sich von autonomen Einzellösungen hin zur Orchestrierung des gesamten Pflanzenzyklus entwickeln – von der Bodenvorbereitung über Aussaat, Pflanzenschutz, Bewässerung und Ernte bis hin zum Transport. Dieser Wandel erfordert Wahrnehmungssysteme, Sicherheitskontrollen, Routenplanung, Aufgabenverifizierung und die Integration in das Betriebsmanagement. Der autonome Traktor 9RX von Deere & Company und das Ziel der AGCO Corporation, die Autonomie auf alle Anbauprozesse auszuweiten, verdeutlichen diese Entwicklung. Der Trend wird die Beschaffung verändern: vom Kauf eines Roboters für eine einzelne Aufgabe hin zum Abonnement einer koordinierten Automatisierungslösung. Landwirtschaftliche Betriebe werden Verfügbarkeit, Interoperabilität, Händlersupport und Datenhoheit ebenso sorgfältig bewerten wie Leistung oder Nutzlast. Dadurch erweitert sich der strategische Markt für Agrarroboter über den reinen Maschinenverkauf hinaus.

KI-Bildverarbeitungssysteme für die Automatisierung im Spezialkulturanbau

KI-gestützte Bildverarbeitung wird in Obstplantagen, Weinbergen, Gemüse-, Beeren- und Gewächshauskulturen immer wichtiger, da diese Umgebungen eine pflanzenspezifische Erkennung anstelle einer rein flächendeckenden Steuerung erfordern. Kameras, LiDAR, Multispektralsensoren und Edge-Prozessoren unterstützen Roboter bei der Erkennung von Fruchtreife, Kronendichte, Unkrautdruck, Schädlingsrisiko und potenziellen Gefahren für die Ausrüstung. Dieser Trend fördert die automatisierte Ernte, den Baumschnitt, die gezielte Pflanzenschutzmittelanwendung und die Ertragsprognose in Bereichen, in denen manuelle Arbeit teuer und die Qualität der Ernte entscheidend ist. Mit zunehmender Datenqualität für verschiedene Kulturen und Regionen können Anbieter Modelle für unterschiedliche Sorten und Feldbedingungen lokalisieren. Dies erweitert die Möglichkeiten in der hochwertigen Speziallandwirtschaft.

Marktchancen für Agrarroboter

Robotik-as-a-Service für kleine und mittlere landwirtschaftliche Betriebe

Robotik-as-a-Service kann die Nutzung von Robotern dort fördern, wo Landwirte den vollständigen Besitz von Drohnen, Ernterobotern oder autonomen Traktoren nicht rechtfertigen können. Dienstleister können die Kosten für die Ausrüstung auf mehrere Betriebe verteilen, geschulte Bediener bereitstellen und leistungsbasierte Preise für Spritzarbeiten, Feldbeobachtung, Unkrautbekämpfung, Mähen und Ernteunterstützung anbieten. Dieses Modell ist besonders attraktiv in fragmentierten Märkten, bei Sonderkulturen und in Entwicklungsländern mit begrenztem Kapitalzugang. OEMs, Händler und Agrardienstleistungsunternehmen können durch Wartung, Software, Versicherungen und Datendienste wiederkehrende Einnahmen generieren. Die Investition lohnt sich, da die hohen Anschaffungskosten für Roboter in variable Betriebskosten umgewandelt werden, die sich an die Anbausaison und die Anbaufläche anpassen.

Wassersparende Robotik in der klimastressbelasteten Landwirtschaft

Wasserknappheit eröffnet Robotern, die Sensorik, Bewässerungssteuerung, Pflanzenüberwachung und gezielte Ausbringung kombinieren, eine klare Chance. Landwirtschaftliche Betriebe in Trockengebieten benötigen Werkzeuge, die Trockenstress, Leckagen, ungleichmäßige Ausbringung und Ertragsschwankungen erkennen, bevor es zu Ernteausfällen kommt. Autonome Bodenroboter, Drohnen und Sensornetzwerke können die Bewässerungsplanung, die präzise Düngung und die Krankheitsüberwachung mit weniger Feldbegehungen unterstützen. Anbieter sollten robusten Sensoren, solarbetriebenen Ladesystemen, Partnerschaften mit lokalen Agronomen und Dashboards, die Daten in einfache Handlungsanweisungen umsetzen, Priorität einräumen. Diese Chance ist besonders, da die Akzeptanz nicht allein durch Arbeitsersparnis, sondern durch Ressourcensicherheit und Klimaresilienz getrieben wird.

Aktuelle Entwicklungen

- Juli 2026: SZ DJI Technology Co., Ltd. – DJI Agriculture hat die beiden Akku-Sprühsysteme Agras T55 und Agras T100 weltweit auf den Markt gebracht und damit die Sprüh-, Streu- und Hebemöglichkeiten für Obstplantagen, Kleinparzellen und große Felder erweitert. DJI gab bekannt, dass weltweit über 600.000 Agrardrohnen in mehr als 100 Ländern für 300 verschiedene Kulturpflanzen im Einsatz sind.

- September 2025: AGCO Corporation – Auf dem AGCO Tech Day 2025 präsentierte das Unternehmen PTx FarmENGAGE, PTx Trimble OutRun (autonome Bodenbearbeitung und Düngung) sowie KI-basierte Unkrautbekämpfung. AGCO hob die Kompatibilität mit gemischten Fahrzeugflotten hervor und bekräftigte sein Ziel, bis 2030 autonome Lösungen für den gesamten Anbauzyklus anzubieten. Damit unterstrich das Unternehmen die Nachrüstung autonomer Systeme als vielversprechenden kommerziellen Weg.

- Januar 2025: Deere & Company – John Deere präsentierte auf der CES 2025 autonome Maschinen der zweiten Generation, darunter den autonomen Traktor 9RX für die großflächige Landwirtschaft und den autonomen Obstbautraktor 5ML für die Luftstrahlspritzung. Das Autonomiesystem nutzt Computer Vision, KI, Kameras und LiDAR, um dem Arbeitskräftemangel entgegenzuwirken und die Maschinenbedienung zu optimieren.

Häufig gestellte Fragen

Naveen ist ein erfahrener Marktforschungs- und Beratungsexperte mit über 9 Jahren Erfahrung in kundenspezifischen, syndizierten und Beratungsprojekten. In seiner aktuellen Funktion als Associate Vice President hat er erfolgreich Stakeholder entlang der gesamten Projektwertschöpfungskette gemanagt und ist Autor von über 100 Forschungsberichten und über 30 Beratungsaufträgen. Seine Arbeit erstreckt sich auf Industrie- und Regierungsprojekte und trägt maßgeblich zum Kundenerfolg und zur datengesteuerten Entscheidungsfindung bei.

Naveen hat einen Ingenieursabschluss in Elektronik und Kommunikation von der VTU, Karnataka, und einen MBA in Marketing und Operations von der Manipal University. Er ist seit 9 Jahren aktives IEEE-Mitglied und nimmt an Konferenzen und technischen Symposien teil und engagiert sich ehrenamtlich auf Sektions- und regionaler Ebene. Vor seiner aktuellen Position arbeitete er als Associate Strategic Consultant bei IndustryARC und als Industrial Server Consultant bei Hewlett Packard (HP Global).

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends