Tendances, taille et prévisions du marché des robots agricoles d'ici 2034

Taille et prévisions du marché des robots agricoles (2021-2034), parts de marché mondiales et régionales, tendances et analyse des opportunités de croissance : par produit et application, et par zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale)

- Statut : Données publiées

- Code du rapport : TIPTE100000491

- Catégorie : Électronique et semi-conducteurs

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : July 10, 2026

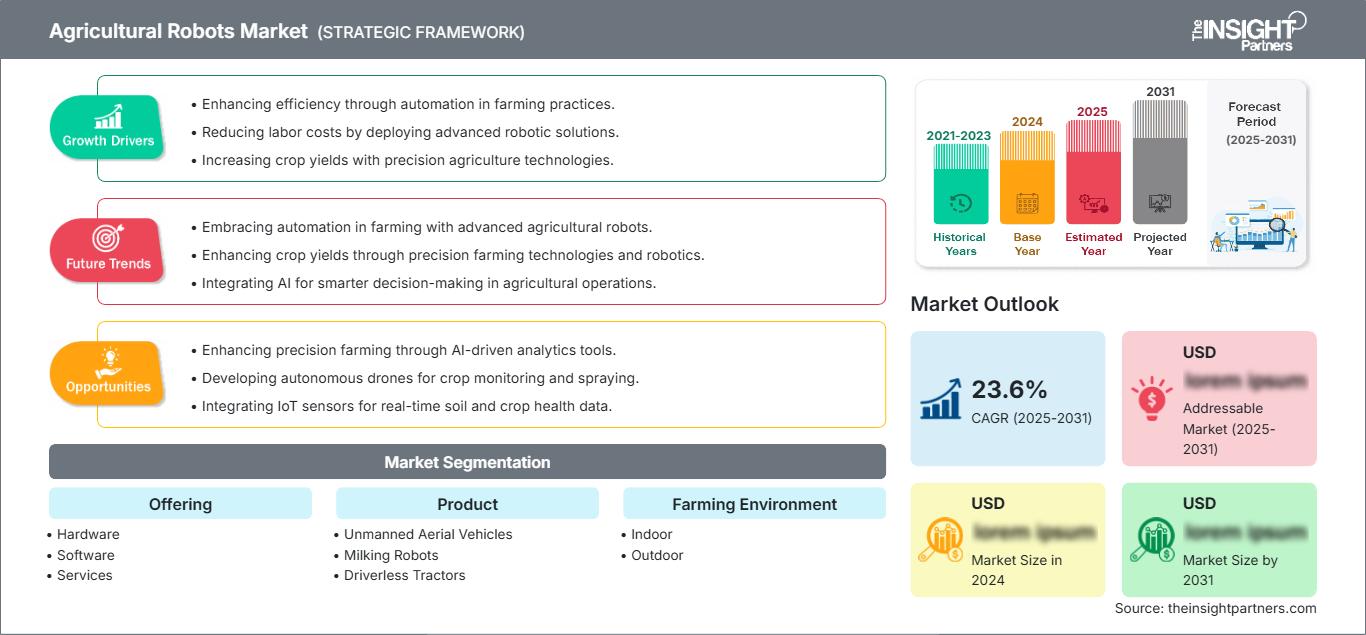

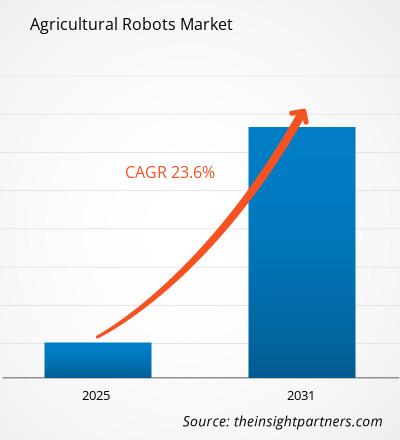

Taille du marché en 2025

19,01 milliards de dollars US

valeur de l'année de base

Prévisions pour 2034

110,99 milliards de dollars US

Prévisions pour 2034

TCAC 2026-2034

21,66 %

taux de croissance

Marché adressable

516,67 milliards de dollars américains

(2026-2034)

Le marché des robots agricoles était évalué à 19,01 milliards de dollars américains en 2025 et devrait atteindre 110,99 milliards de dollars américains d'ici 2034 , avec un taux de croissance annuel composé (TCAC) de 21,66 % entre 2026 et 2034. L'adoption de ces technologies dépasse désormais le stade des programmes pilotes, les exploitations agricoles déployant des machines autonomes, des systèmes aériens, des unités de traite, des robots de récolte et des logiciels d'aide à la décision afin d'améliorer la productivité, la précision des intrants et l'efficacité du travail dans les champs, les exploitations laitières et les environnements contrôlés.

L'Amérique du Nord devrait connaître une croissance annuelle composée estimée entre 20,8 % et 22,1 %, soutenue par l'étendue des surfaces agricoles, la pénurie de main-d'œuvre, l'adoption de l'agriculture de précision et une forte présence des constructeurs. La région bénéficie des essais de tracteurs autonomes, de la surveillance par drones, des systèmes robotisés pour l'élevage laitier et des technologies de réduction des intrants, autant d'atouts qui contribuent à la rentabilité des exploitations, à la gestion durable de l'eau et à la protection durable des cultures. La part de marché des robots agricoles en Amérique du Nord est renforcée par l'adoption précoce des technologies, la mécanisation agricole avancée et l'augmentation des investissements dans les solutions d'agriculture autonome.

Analyse et perspectives du marché des robots agricoles

- Amérique du Nord : La région représentait une part de 31 % à 35 % en 2025 et connaît une croissance annuelle composée de 20,8 % à 22,1 % entre 2026 et 2034 , soutenue par une mécanisation élevée, des dépenses en agriculture de précision et des essais autonomes sur le terrain.

- États-Unis : Les États-Unis représentaient 77 % à 82 % de l'Amérique du Nord en 2025 et connaissent une croissance annuelle composée de 21,0 % à 22,3 % entre 2026 et 2034 , tirée par l'automatisation des grandes cultures, la robotique laitière et les services de drones.

- Europe : L'Europe détenait une part de marché de 24 % à 28 % en 2025 et connaît une croissance annuelle composée de 19,2 % à 20,6 % entre 2026 et 2034 , tirée par l'Allemagne, la France, les Pays-Bas, l'Espagne et l'Italie.

- Asie-Pacifique : L'Asie-Pacifique détenait une part de marché de 27 % à 31 % en 2025 et connaît une croissance annuelle composée de 23,4 % à 24,8 % entre 2026 et 2034 , tirée par la Chine, le Japon, la Corée du Sud, l'Inde et l'Australie.

- Segment le plus important : le matériel détenait une part de marché de 62 % à 67 % en 2025 et connaît une croissance annuelle composée de 20,1 % à 21,4 % entre 2026 et 2034 grâce aux tracteurs, aux drones, aux robots de traite et aux plateformes de récolte.

- Segment à forte croissance : Les véhicules aériens sans pilote détenaient une part de marché de 28 % à 33 % en 2025 et connaissent une croissance annuelle composée de 24,5 % à 26,2 % entre 2026 et 2034 pour les applications de pulvérisation, de reconnaissance et de cartographie.

- Principales entreprises analysées en détail : AGCO Corporation, AgEagle Aerial Systems Inc., BouMatic Robotics BV, Trimble Inc., GEA Group Aktiengesellschaft, Ag Leader Technology, Deere & Company, Topcon Corporation, SZ DJI Technology Co., Ltd., Lely International NV

Source : Analyse de The Insight Partners basée sur des recherches exclusives, des publications gouvernementales, des rapports annuels d'entreprises, des présentations aux investisseurs, des bases de données sectorielles et des entretiens avec des experts.

Le marché des robots agricoles est passé de systèmes de guidage isolés à une autonomie intégrée combinant vision industrielle, positionnement GNSS, intelligence artificielle, capteurs et gestion agricole via le cloud. La dynamique de production évolue car les plateformes matérielles nécessitent désormais des mises à jour logicielles, un service après-vente assuré par les concessionnaires, la connectivité des données et la compatibilité avec les mises à niveau. Le kit d'autonomie de deuxième génération de Deere & Company et la stratégie PTx (Transportable Power-Transfer) d'AGCO Corporation illustrent comment l'analyse des robots agricoles s'oriente vers une automatisation complète plutôt que vers une mécanisation ponctuelle.

La demande future sera influencée par la rareté de l'eau, la diminution de la main-d'œuvre rurale, les investissements dans la sécurité alimentaire et une réglementation favorisant une moindre utilisation de produits chimiques. Les préoccupations liées à la productivité, associées aux recommandations de la FAO, les programmes nationaux d'agriculture numérique et le regroupement des exploitations agricoles contribuent à l'expansion du marché des robots agricoles dans les économies émergentes. La région Asie-Pacifique devrait accroître son volume grâce à la pulvérisation par drones et aux robots compacts, tandis que l'Europe et l'Amérique du Nord privilégieront la sécurité certifiée, les tracteurs autonomes et l'automatisation des cultures spécialisées à haute valeur ajoutée.

Portée du rapport sur le marché des robots agricoles

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 19,01 milliards de dollars américains |

| Taille du marché d'ici 2034 | 110,99 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 21,66% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

Analyse du marché des robots agricoles

La demande est alimentée par la pénurie de main-d'œuvre agricole, la hausse des prix des intrants, l'agronomie de précision et la nécessité d'accroître la production malgré la rareté des terres et des ressources en eau. Les prévisions du marché des robots agricoles indiquent que la demande est la plus forte là où les tâches répétitives aux champs, en élevage laitier, de surveillance, d'irrigation et de récolte peuvent être automatisées avec un retour sur investissement mesurable. Les robots réduisent la fatigue des opérateurs, optimisent le calendrier des opérations aux champs et facilitent la prise de décisions à taux variable grâce à des capteurs et des analyses de données.

La chaîne de valeur comprend des capteurs, des caméras, des modules LiDAR et GNSS, des entraînements électriques, des actionneurs, des contrôleurs de vol, des logiciels de robotique, des plateformes de gestion agricole, des distributeurs et des prestataires de services. La dynamique de l'offre favorise les entreprises qui allient robustesse du matériel, données agronomiques et assistance sur le terrain. La fiabilité des composants, la certification de sécurité, les performances des batteries, la connectivité et la formation des distributeurs demeurent des facteurs déterminants, car les équipements autonomes doivent fonctionner dans la poussière, la boue, la chaleur, la pluie et sur des terrains accidentés. Les tendances du marché des robots agricoles sont de plus en plus influencées par les progrès réalisés en matière d'autonomie, de capteurs de précision, d'intelligence artificielle et de capacités de gestion agricole intégrée.

Le secteur concurrentiel comprend des fabricants de machines agricoles, de drones, d'équipements laitiers et de logiciels agricoles. Les principaux acteurs sont Deere & Company, AGCO Corporation, Trimble Inc., Topcon Corporation, SZ DJI Technology Co., Ltd., GEA Group Aktiengesellschaft, Lely International NV, BouMatic Robotics BV, AgEagle Aerial Systems Inc. et Ag Leader Technology.

Les investissements sont axés sur l'adoption de tracteurs autonomes, la pulvérisation aérienne des cultures par drones, les robots de traite, l'intelligence artificielle pour la détection des mauvaises herbes, les systèmes de récolte et les kits d'automatisation pour la modernisation des machines existantes. John Deere a annoncé que plus d'un million d'acres seraient couverts par le système See & Spray d'ici 2024, et DJI a révélé que plus de 500 000 drones agricoles seraient utilisés dans le monde d'ici 2025. Ces chiffres confirment les conclusions du rapport sur le marché des robots agricoles.

● PERSONNALISATION DU RAPPORT

Personnalisez ce rapport pour qu'il corresponde à vos besoins spécifiques.

Ce rapport peut être personnalisé pour correspondre précisément à vos objectifs commerciaux, à votre périmètre et à vos marchés cibles. Les options de personnalisation incluent une segmentation sur mesure, une analyse géographique, une analyse concurrentielle et des perspectives stratégiques pour faciliter une prise de décision éclairée.

Personnaliser ce rapport →CE QUE VOUS POUVEZ RÉGLER

- ● Segmentations

- ● Géographie

- ● Analyse concurrentielle

- ● Préférences linguistiques

Marché des robots agricoles : Perspectives stratégiques

Perspectives régionales

Robots agricoles d'Amérique du Nord

L'Amérique du Nord détenait une part de marché de 31 % à 35 % en 2025 et connaît une croissance annuelle composée de 20,8 % à 22,1 % entre 2026 et 2034. Le marché des robots agricoles est soutenu par les grandes exploitations agricoles, la valeur élevée du remplacement des équipements, les essais de tracteurs autonomes, la surveillance par drones et les investissements dans la robotique laitière pour les grandes cultures, les vergers, les cultures spécialisées et les élevages.

Les facteurs structurels sont liés à la pénurie de main-d'œuvre agricole, à la hausse du coût des intrants, à la familiarisation avec l'agriculture de précision et aux réseaux de concessionnaires capables de fournir des services pour l'agriculture connectée. La part de marché des robots agricoles en Amérique du Nord sera dominée par des entreprises telles que Deere & Company, Trimble Inc., AGCO Corporation, Ag Leader Technology et les sociétés proposant des services de drones.

Marché américain des robots agricoles

Les États-Unis représentaient 77 % à 82 % de l'Amérique du Nord en 2025 et connaissent une croissance annuelle composée de 21,0 % à 22,3 % entre 2026 et 2034. Le marché des robots agricoles est concentré dans les secteurs du maïs, du soja, du coton, des produits laitiers, des vergers, des vignobles et des cultures spécialisées, où l'automatisation peut améliorer le calendrier des travaux agricoles et réduire la dépendance à la main-d'œuvre saisonnière.

Les entreprises sont fortement présentes dans les secteurs des tracteurs autonomes, de la pulvérisation de précision, du guidage et des systèmes de gestion agricole. Des sociétés telles que Deere & Company, AGCO Corporation, Trimble Inc., Topcon Corporation et Ag Leader Technology contribuent à l'automatisation des travaux agricoles, tandis que les fournisseurs de matériel laitier et de drones participent à l'élargissement des applications. Ces dernières s'orientent vers les tracteurs sans conducteur, la surveillance par drones, la traite robotisée, le suivi des récoltes et l'irrigation automatisée.

Marché européen des robots agricoles

L'Europe détenait entre 24 % et 28 % du marché en 2025 et affiche une croissance annuelle composée de 19,2 % à 20,6 % entre 2026 et 2034. L'Allemagne est le pays leader, car la fabrication de machines agricoles, l'adoption de l'agriculture de précision et les exigences de développement durable favorisent la robotique dans les travaux agricoles, l'automatisation des élevages laitiers et la surveillance des cultures. Le marché des robots agricoles bénéficie de ces facteurs, les agriculteurs adoptant de plus en plus les technologies d'automatisation pour améliorer l'efficacité, la productivité et l'utilisation des ressources.

Le marché britannique est caractérisé par des restrictions sur la main-d'œuvre agricole, l'horticulture en environnement contrôlé, la modernisation des exploitations laitières et l'expérimentation de la robotique pour le désherbage et la récolte. L'Allemagne bénéficie d'atouts tels que des compétences techniques pointues, un réseau de concessionnaires étendu et un parc de machines performant, permettant l'adoption de systèmes de guidage GNSS et de solutions d'outils autonomes.

La France, l'Italie et l'Espagne voient leur demande de produits agricoles augmenter grâce à leurs vignobles, vergers, élevages laitiers, cultures maraîchères et systèmes d'irrigation. La France privilégie des systèmes de protection des cultures performants, l'Italie produit des cultures à haute valeur ajoutée et l'Espagne pratique une irrigation optimisée où l'automatisation des pulvérisations et de l'irrigation est avantageuse.

Marché des robots agricoles de la région Asie-Pacifique

La région Asie-Pacifique détenait entre 27 % et 31 % du marché en 2025 et affiche une croissance annuelle composée (TCAC) de 23,4 % à 24,8 % entre 2026 et 2034. La Chine est le pays leader, grâce à l'utilisation massive de drones, aux cultures protégées, à sa politique de mécanisation et à son importante capacité de production de technologies agricoles. Le marché des robots agricoles bénéficie de ces atouts, l'automatisation s'accélérant dans les domaines de la production, de la surveillance, de la pulvérisation et de l'agriculture de précision dans toute la région.

Pour le Japon et la Corée du Sud, les technologies privilégiées sont les robots de petite taille, la riziculture automatisée, les serres et les équipements permettant de réduire la pénibilité du travail des agriculteurs vieillissants. En Inde et en Australie, des technologies comme la pulvérisation par drones, la surveillance des cultures, le guidage autonome et la gestion de l'irrigation contribuent également à ce développement.

Les facteurs industriels qui influencent la croissance des tendances en matière de robots agricoles comprennent la chaîne d'approvisionnement électronique, la production de drones, les programmes gouvernementaux de numérisation agricole et la consolidation des exploitations agricoles par les entreprises.

Marché des robots agricoles au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique connaît une croissance annuelle composée de 18,6 % à 20,2 % entre 2026 et 2034. L’Arabie saoudite est le pays leader, grâce à ses investissements dans la sécurité alimentaire, l’agriculture protégée, la modernisation de l’irrigation et l’automatisation des systèmes de production adaptés aux climats difficiles. Le marché des robots agricoles est en plein essor dans toute la région, les gouvernements et les exploitants agricoles investissant dans des technologies de pointe pour améliorer la productivité, l’utilisation des ressources et la résilience climatique de la production alimentaire.

L’Arabie saoudite et les Émirats arabes unis utilisent des robots dans leurs serres, leurs exploitations laitières, leurs systèmes d’irrigation et autres cultures à haute valeur ajoutée liées à l’agriculture en environnement contrôlé. Les investissements dans l’énergie et les infrastructures facilitent le déploiement de technologies de capteurs, la gestion de l’eau et les capacités logistiques.

D'autres pays du Moyen-Orient et d'Afrique, comme l'Afrique du Sud, ont progressivement adopté ces robots pour leurs cultures fruitières et viticoles, leur élevage et leurs grandes exploitations agricoles. Leur développement dépend du financement, de la présence de concessionnaires, de l'approvisionnement en eau, de la formation et du retour sur investissement.

Analyse de segmentation

Offre

Le segment des offres connaît une croissance annuelle composée (TCAC) de 20,8 % à 22,2 % entre 2026 et 2034. Le matériel domine ce marché, car les robots, drones, capteurs, actionneurs et systèmes de recharge constituent l'essentiel des investissements. Les logiciels acquièrent une valeur stratégique grâce à la planification d'itinéraires, la perception, l'analyse de données et la gestion de flottes, tandis que les services se développent autour de l'installation, la formation, la maintenance et l'exploitation axée sur la performance. Le marché des robots agricoles continue de bénéficier de l'intégration croissante des offres matérielles, logicielles et de services, ce qui améliore l'efficacité opérationnelle et les résultats d'automatisation.

- Matériel : Le matériel restera la principale source de revenus, car les tracteurs autonomes, les drones, les machines à traire, les moissonneuses-batteuses, les capteurs et les bras robotisés sont conçus selon des modèles robustes pour une utilisation dans les exploitations agricoles.

- Logiciels : La demande en logiciels augmente car les robots ont besoin d’algorithmes pour la perception, la planification des tâches, la coordination des flottes, l’analyse des données, le maintien de la conformité réglementaire et l’intégration aux systèmes de gestion agricole.

- Services : Les services sont essentiels car les agriculteurs ont besoin de services tels que l'assistance au déploiement, la formation des opérateurs, l'étalonnage, la maintenance, le financement, les mises à niveau et les services de surveillance pour assurer la disponibilité des équipements.

Produit

Le segment des produits connaît une croissance annuelle composée de 22,1 % à 23,7 % entre 2026 et 2034. Les drones (UAV) se développent le plus rapidement car la pulvérisation, la surveillance et la cartographie peuvent être réalisées sans mécanisation complète de l'exploitation. Les robots de traite répondent à une demande laitière stable, les tracteurs autonomes pallient la pénurie de main-d'œuvre et les systèmes de récolte automatisés ciblent les cultures à haute valeur ajoutée où les coûts de main-d'œuvre sont élevés. Le marché des robots agricoles est porté par l'adoption croissante de ces catégories de produits, les exploitations agricoles recherchant une efficacité, une précision et une évolutivité opérationnelles accrues.

- Véhicules aériens sans pilote : les drones sont des outils stratégiques pour la surveillance des cultures, la pulvérisation à taux variable, le semis et la cartographie de l’exploitation agricole grâce à leur déploiement rapide et à leur utilisation rentable des ressources.

- Robot de traite : La demande de robots de traite reste forte parmi les exploitations laitières qui ont besoin de flexibilité, de suivi des vaches, de planification des séances de traite et d’une meilleure collecte de données sur le troupeau.

- Tracteurs autonomes : Les tracteurs autonomes permettent de résoudre les tâches répétitives telles que le labour, le transport et la pulvérisation, pour lesquelles il existe un manque de personnel qualifié et de planification en temps opportun.

- Solutions de récolte automatisées : Les systèmes de récolte automatisés sont développés pour résoudre les tâches de récolte des fruits, des légumes et des cultures spécialisées, qui nécessitent une main-d’œuvre importante et sont soumises à des contraintes de temps.

Environnement agricole

Le segment des environnements agricoles connaît une croissance annuelle composée de 21,0 % à 22,6 % entre 2026 et 2034. Les exploitations agricoles de plein air sont principalement utilisées pour le repérage, la pulvérisation, le travail du sol et la récolte. Les environnements intérieurs suscitent un intérêt croissant, car les serres, les fermes verticales et les installations à environnement contrôlé permettent de standardiser l'éclairage, la navigation et les conditions de culture, améliorant ainsi la fiabilité et la répétabilité des robots. Le marché des robots agricoles bénéficie de l'adoption croissante de ces technologies dans les environnements agricoles de plein air et d'intérieur, les producteurs recherchant une productivité, une régularité et une efficacité d'automatisation accrues.

- En intérieur : Les robots agricoles d’intérieur sont utilisés dans les serres et les fermes verticales où des aménagements contrôlés permettent la surveillance automatisée, la taille, la récolte, la pulvérisation et la logistique.

- En extérieur : les robots d’extérieur couvrent la plus grande base opérationnelle, notamment les grandes cultures, les vergers, les vignobles et les élevages, où l’échelle génère d’importants gains de productivité.

Application

Le segment des applications connaît une croissance annuelle composée de 21,5 % à 23,0 % entre 2026 et 2034. L'agriculture et la gestion des récoltes dominent les déploiements à court terme, car les robots améliorent directement le timing, la productivité du travail et la précision des intrants. La gestion des élevages laitiers et de bétail, l'irrigation, la taille, le suivi météorologique et la gestion des stocks élargissent le marché des robots agricoles en associant l'automatisation physique à la prise de décision opérationnelle.

- Gestion des récoltes : Les robots de gestion des récoltes facilitent la planification, l’évaluation de la maturité des cultures, la minimisation des pertes de récoltes et la planification de la main-d’œuvre pendant les saisons de récolte.

- Agriculture en plein champ : L’agriculture en plein champ intègre l’utilisation de tracteurs autonomes, de pulvérisateurs, de désherbeuses, de drones et de capteurs pour un placement efficace des intrants et des opérations dans les champs.

- Gestion des élevages laitiers et d'élevage : Les robots laitiers et d'élevage facilitent des activités telles que la collecte du lait, l'alimentation, la collecte du fumier et le suivi du bien-être des animaux dans les exploitations laitières et d'élevage.

- Gestion de l'irrigation : Les robots d'irrigation, associés à des technologies basées sur des capteurs, contribuent à surveiller les niveaux d'humidité du sol et à arroser les plantes dans les zones touchées par la sécheresse.

- Gestion de la taille : Les robots de taille sont très efficaces dans les vergers et les vignobles où il est nécessaire que les tâches de taille soient effectuées de manière constante et précise.

- Suivi et surveillance météorologiques : les outils de suivi et de surveillance météorologiques permettent de connecter les capteurs, les drones et les données analytiques dans la prise de décision en matière de pulvérisation, d’arrosage, de prévention des maladies et de récolte.

- Gestion des stocks : La gestion des stocks permet de gérer les aliments pour animaux, les intrants, les machines, les produits et les fournitures dans les opérations agricoles.

Aperçu des opportunités

|

Application |

Contribution aux recettes |

Étiquette de tendance |

Étape d'adoption |

|

Gestion des récoltes |

Haut |

Calendrier de rendement |

Mise à l'échelle |

|

agriculture en plein champ |

Haut |

Labour autonome |

Mise à l'échelle |

|

Gestion des produits laitiers et du bétail |

Haut |

Traite robotisée |

Mature |

|

Gestion de l'irrigation |

Moyen |

Eau intelligente |

Mise à l'échelle |

|

Gestion de la taille |

Moyen |

Automatisation de la canopée |

Émergent |

|

Suivi et surveillance météorologiques |

Moyen |

Données microclimatiques |

Mise à l'échelle |

|

Gestion des stocks |

Faible |

Suivi des entrées |

Émergent |

|

Autres |

Faible |

Tâches de niche |

Émergent |

Analyse des facteurs de croissance et de l'impact du marché des robots agricoles

Pénurie de main-d'œuvre agricole et compression du travail saisonnier

La disponibilité de la main-d'œuvre est un facteur clé, car les semis, les traitements phytosanitaires, la production laitière, la taille et la récolte doivent être effectués dans des délais restreints. La Fédération américaine des bureaux agricoles (American Farm Bureau Federation) estime que des millions d'emplois agricoles nécessitent chaque année une main-d'œuvre qualifiée, et les fabricants de machines agricoles mettent en avant l'autonomie comme solution à ce problème. Le marché des robots agricoles profite ainsi de cette évolution, car les agriculteurs ont besoin de robots pour pallier la pénurie de main-d'œuvre et optimiser leurs opérations. Cet impact sur le marché est particulièrement visible dans les grandes exploitations agricoles (cultures en rangs), les élevages laitiers, les vergers et les vignobles, car un retard peut impacter les rendements ou la qualité. Dans ce cas, les robots permettent aux opérateurs de superviser de nombreuses machines, de travailler de longues heures et d'orienter la main-d'œuvre qualifiée vers des décisions stratégiques.

Efficacité des intrants et protection durable des cultures

La hausse des prix des engrais, des produits chimiques, du carburant et de l'eau incite les exploitations agricoles à utiliser des robots qui distribuent ces ressources uniquement là où c'est nécessaire. Par exemple, Deere & Company a annoncé que ses clients utilisant le système See & Spray ont constaté une réduction moyenne de 59 % de leur consommation d'herbicides par hectare en 2024. Cela signifie que cette technologie apporte non seulement des avantages économiques, mais contribue également à une agriculture plus respectueuse de l'environnement. Tous ces atouts favorisent la croissance du marché des robots agricoles, les agriculteurs adoptant de plus en plus des technologies de précision pour réduire leurs coûts. La pulvérisation par drone, la détection des mauvaises herbes grâce à l'intelligence artificielle, l'arrosage autonome et la gestion des nutriments par capteurs permettent d'économiser ces ressources. De plus, ces technologies contribuent au respect des exigences du développement durable.

Plateformes agricoles numériques et autonomie des flottes mixtes

L'adoption de la robotique s'accélère à mesure que les exploitations agricoles intègrent machines, outils, drones, capteurs et données agro-économiques sur des plateformes unifiées. Cette intégration est cruciale pour les exploitations exploitant des parcs de matériel mixtes, car la plupart d'entre elles possèdent des équipements de différentes marques et ne peuvent pas les remplacer intégralement en une seule fois. L'approche PTx d'AGCO Corporation et les technologies d'autonomie de Trimble Inc. se concentrent sur la modernisation des équipements, les logiciels de gestion, le guidage et l'automatisation des tâches. Il en résulte un élargissement des marchés potentiels, notamment les tracteurs anciens, les flottes d'entrepreneurs et les prestataires de services régionaux.

Tendances futures du marché des robots agricoles

Autonomie : Passer de tâches ponctuelles à une couverture complète du cycle de culture

Les systèmes futurs passeront de solutions ponctuelles autonomes à une orchestration complète du cycle de culture, englobant la préparation des terres, les semis, la pulvérisation, l'irrigation, la récolte et le transport. Cette évolution nécessitera des systèmes de perception, des dispositifs de sécurité, la planification des itinéraires, la vérification des tâches et l'intégration de la gestion agricole. Le tracteur autonome 9RX de Deere & Company et l'objectif d'AGCO Corporation d'étendre l'autonomie aux opérations agricoles illustrent cette tendance. L'acquisition ne se limitera plus à l'achat d'un robot pour une tâche spécifique, mais s'effectuera par abonnement à une solution d'automatisation coordonnée. Les exploitations agricoles évalueront la disponibilité, l'interopérabilité, le support des concessionnaires et la propriété des données avec autant d'attention que la puissance ou la charge utile, élargissant ainsi le marché stratégique des robots agricoles au-delà de la simple vente de machines.

Systèmes de vision par IA pour l'automatisation des cultures spécialisées

La vision par IA va prendre une importance croissante dans les vergers, les vignobles, les cultures maraîchères, les petits fruits et les cultures sous serre, car ces environnements nécessitent une reconnaissance à l'échelle de la plante plutôt qu'un simple guidage à grande échelle. Caméras, LiDAR, capteurs multispectraux et processeurs embarqués aideront les robots à identifier la maturité des fruits, la densité du couvert végétal, la pression des adventices, les risques phytosanitaires et les dangers liés au matériel. Cette tendance favorise l'automatisation des récoltes, de la taille, des traitements phytosanitaires ciblés et des prévisions de rendement, là où la main-d'œuvre est coûteuse et la qualité des récoltes cruciale. À mesure que les ensembles de données s'enrichissent par culture et par région, les fournisseurs peuvent adapter les modèles aux différents cultivars et conditions de culture. Cela multipliera les opportunités dans l'agriculture de spécialité à forte valeur ajoutée.

Opportunités du marché des robots agricoles

La robotique en tant que service pour les petites et moyennes exploitations agricoles

La robotique en tant que service (RaaS) peut faciliter l'adoption de ces technologies là où les agriculteurs ne peuvent justifier l'achat de drones, de robots de récolte ou de tracteurs autonomes. Les prestataires de services peuvent répartir les coûts d'équipement entre plusieurs exploitations, proposer des opérateurs formés et une tarification au rendement pour les traitements phytosanitaires, la surveillance des cultures, le désherbage, la tonte et l'assistance à la récolte. Ce modèle est particulièrement attractif sur les marchés fragmentés, pour les cultures spécialisées et dans les régions en développement où l'accès au capital est limité. Les constructeurs, les concessionnaires et les entreprises de services agricoles peuvent générer des revenus récurrents grâce à la maintenance, aux logiciels, aux assurances et aux services de données. Cette opportunité est axée sur l'investissement car elle transforme le coût initial élevé des robots en dépenses d'exploitation variables, alignées sur les saisons agricoles et les surfaces cultivées.

Robotique intelligente de l'eau dans l'agriculture soumise au stress climatique

La rareté de l'eau offre une opportunité unique aux robots combinant détection, contrôle de l'irrigation, surveillance des cultures et application ciblée. Les exploitations agricoles des régions arides ont besoin d'outils capables d'identifier le stress hydrique, les fuites, les applications irrégulières et la variabilité des cultures avant que les pertes de rendement ne soient visibles. Les robots terrestres autonomes, les drones et les réseaux de capteurs peuvent faciliter la planification de l'irrigation, la fertirrigation de précision et la surveillance des maladies en réduisant le nombre de passages dans les champs. Les fournisseurs devraient privilégier les capteurs robustes, la recharge solaire, les partenariats avec les agronomes locaux et les tableaux de bord permettant de traduire les données en actions simples. Cette opportunité est particulière car son adoption est motivée par la sécurité des ressources et la résilience climatique, et non uniquement par des économies de main-d'œuvre.

Développements récents

- Juillet 2026 : DJI Technology Co., Ltd. – DJI Agriculture a lancé à l’échelle mondiale le système de pulvérisation à double batterie Agras T55 et Agras T100, élargissant ainsi les capacités de pulvérisation, d’épandage et de levage pour les vergers, les petites parcelles et les grandes exploitations agricoles. DJI a indiqué que plus de 600 000 drones agricoles étaient en service dans le monde entier, couvrant 300 types de cultures dans plus de 100 pays.

- Septembre 2025 : AGCO Corporation – L’AGCO Tech Day 2025 a présenté PTx FarmENGAGE, PTx Trimble OutRun (travail du sol et fertilisation autonomes) et un système de désherbage basé sur l’IA. L’entreprise a mis l’accent sur la compatibilité avec les flottes mixtes et son ambition de proposer des solutions autonomes pour l’ensemble du cycle de culture d’ici 2030, confirmant ainsi l’importance de la modernisation des systèmes existants comme modèle commercial.

- Janvier 2025 : Deere & Company — John Deere a dévoilé au CES 2025 des machines autonomes de deuxième génération, dont un tracteur 9RX autonome destiné à l’agriculture à grande échelle et un tracteur 5ML autonome pour la pulvérisation aérienne dans les vergers. Ce système d’autonomie utilise la vision par ordinateur, l’intelligence artificielle, des caméras et le LiDAR pour pallier la pénurie de main-d’œuvre et optimiser le fonctionnement des machines.

Foire aux questions

Naveen est un professionnel expérimenté des études de marché et du conseil, fort de plus de 9 ans d'expertise dans des projets personnalisés, syndiqués et de conseil. Actuellement vice-président associé, il a géré avec succès les parties prenantes tout au long de la chaîne de valeur des projets et a rédigé plus de 100 rapports de recherche et plus de 30 missions de conseil. Son expertise couvre des projets industriels et gouvernementaux, contribuant significativement à la réussite de ses clients et à la prise de décision fondée sur les données.

Naveen est titulaire d'un diplôme d'ingénieur en électronique et communication de la VTU, Karnataka, et d'un MBA en marketing et opérations de l'Université de Manipal. Membre actif de l'IEEE depuis 9 ans, il a participé à des conférences et des colloques techniques et s'est porté volontaire au niveau des sections et des régions. Avant d'occuper ce poste, il a travaillé comme consultant stratégique associé chez IndustryARC et comme consultant en serveurs industriels chez Hewlett Packard (HP Global).

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires