農業用ロボット市場の動向、規模、および2034年までの予測

農業用ロボット市場規模と予測(2021年~2034年)、世界および地域別シェア、トレンド、成長機会分析レポート 対象範囲:製品別、用途別、地域別(北米、欧州、アジア太平洋、南米および中米)

- ステータス : 公開されたデータ

- レポートコード : TIPTE100000491

- カテゴリー : エレクトロニクスおよび半導体

- ページ数 : 150

- 利用可能なレポート形式 :

- 最終更新日 : July 10, 2026

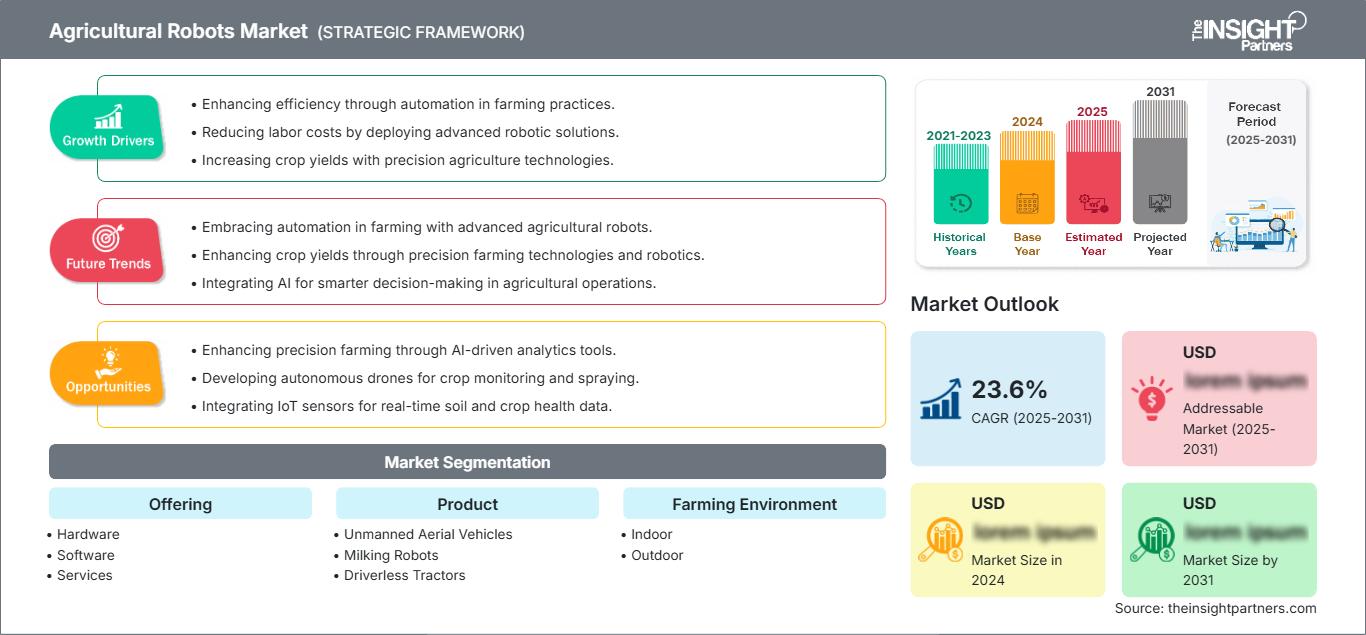

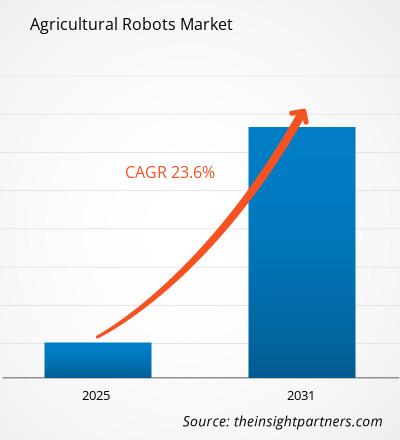

2025年の市場規模

190億1000 万米ドル

基準年値

2034年の予測

1109億9000 万米ドル

2034年までに予測される

2026年~2034年の年平均成長率(CAGR)

21.66 %

成長率

対象市場

5166億7000 万米ドル

(2026年~2034年)

農業用ロボット市場は、 2025年には190億1000万米ドルと評価され、 2034年には1109億9000万米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)21.66%で拡大する見込みです。農場では、生産性、投入精度、労働効率を向上させるため、圃場、酪農、および環境制御型農業のあらゆる場面で、自律型機械、航空システム、搾乳ユニット、収穫ロボット、意思決定ソフトウェアなどを導入しており、導入は試験プログラムの段階を超えつつあります。

北米は、広大な農地面積、労働力不足、精密農業の導入、強力なOEMの存在感に支えられ、年平均成長率(CAGR)20.8%~22.1%で成長すると予測されています。この地域は、自律走行トラクターの試験、ドローンによる偵察、ロボット酪農システム、そして農場の収益性、水資源管理、持続可能な作物保護の優先事項に合致する投入量削減技術の恩恵を受けています。北米の農業ロボット市場シェアは、早期の技術導入、高度な農業機械化、そして自律型農業ソリューションへの投資増加によって強化されています。

農業用ロボット市場の評価と洞察

- 北米:この地域は2025年には31%~35%のシェアを占め、 2026年から2034年にかけては20.8%~22.1%の年平均成長率で成長すると予測されており、これは高度な機械化、精密農業への投資、および自律型圃場試験によって支えられている。

- 米国:米国は2025年には北米の77%~82%を占め、2026年から2034年にかけては、畑作の自動化、酪農ロボット、ドローンサービスなどを牽引役として、年平均成長率(CAGR)21.0%~22.3%で成長すると予測されている。

- ヨーロッパ:ヨーロッパは2025年には24%~28%のシェアを占め、2026年から2034年にかけてはドイツ、フランス、オランダ、スペイン、イタリアを筆頭に、年平均成長率(CAGR)19.2%~20.6%で成長すると予測されている。

- アジア太平洋地域:アジア太平洋地域は2025年に27%~31%のシェアを占め、 2026年から2034年にかけて年平均成長率(CAGR)23.4%~24.8%で成長すると予測されており、中国、日本、韓国、インド、オーストラリアが成長を牽引している。

- 最大のセグメント:ハードウェアは2025年に市場シェアの62%~67%を占め、トラクター、ドローン、搾乳ロボット、収穫プラットフォームなどの普及により、 2026年から2034年にかけて年平均成長率(CAGR)20.1%~21.4%で成長すると予測されています。

- 高成長セグメント:無人航空機は2025年に28%~33%の市場シェアを占め、散布、偵察、マッピングの規模拡大に伴い、2026年から2034年の間に24.5%~26.2%のCAGRで成長すると予測されています。

- 詳細に分析された主要企業:AGCO Corporation、AgEagle Aerial Systems Inc.、BouMatic Robotics BV、Trimble Inc.、GEA Group Aktiengesellschaft、Ag Leader Technology、Deere & Company、Topcon Corporation、SZ DJI Technology Co., Ltd.、Lely International NV

出典: The Insight Partnersによる独自の調査、政府刊行物、企業の年次報告書、投資家向けプレゼンテーション、業界データベース、専門家へのインタビューに基づく分析。

農業ロボット市場は、単独のガイダンスシステムから、マシンビジョン、GNSS測位、AI、センサー、クラウドベースの農場管理を組み合わせた統合型自律システムへと移行しています。ハードウェアプラットフォームにはソフトウェアアップデート、ディーラーサービス機能、データ接続性、後付け互換性が求められるようになったため、生産ダイナミクスも変化しています。Deere & Companyの第2世代自律キットとAGCO Corporationの混合フリートPTx戦略は、農業ロボットの分析が単一タスクの機械化ではなく、全サイクル自動化へと向かっていることを示しています。

今後の需要は、水不足、農村部の労働力不足、食料安全保障への投資、そして化学物質の使用量削減を促す規制によって左右されるだろう。FAO関連の生産性に関する懸念、各国のデジタル農業プログラム、そして農場統合は、新興国における農業ロボット市場の規模を拡大させている。アジア太平洋地域では、ドローンによる散布や小型ロボットによって市場規模が拡大すると見込まれる一方、ヨーロッパと北米では、認証済みの安全性、自律走行トラクター、高付加価値の特殊作物向け自動化が重視されるだろう。

農業用ロボット市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2025年の市場規模 | 190億1000万米ドル |

| 2034年までの市場規模 | 1109億9000万米ドル |

| 世界の年間平均成長率(2026年~2034年) | 21.66% |

| 履歴データ | 2021年~2024年 |

| 予測期間 | 2026年~2034年 |

農業用ロボット市場分析

農業用ロボットの需要は、労働力不足、投入資材価格の高騰、精密農業、限られた土地と水資源からの生産量増加への圧力に根ざしています。農業用ロボット市場の予測によると、反復的な圃場作業、酪農作業、監視作業、灌漑作業、収穫作業を自動化することで、投資回収が見込める分野で需要が最も高まります。ロボットは、作業者の疲労を軽減し、圃場作業のタイミングを改善し、センサーと分析機能を通じて可変施肥の意思決定を支援します。

バリューチェーンには、センサー、カメラ、LiDAR、GNSSモジュール、電動ドライブ、アクチュエータ、フライトコントローラー、ロボットソフトウェア、農業管理プラットフォーム、販売店、サービスプロバイダーが含まれます。供給動向は、ハードウェアの耐久性と農業データおよび現場サポートを組み合わせた企業に有利に働きます。自律型機器は、埃、泥、高温、雨、不整地で動作する必要があるため、コンポーネントの信頼性、安全認証、バッテリー性能、接続性、販売店トレーニングは依然として決定的な要素です。農業ロボット市場の動向は、自律性、高精度センシング、人工知能、統合型農業管理機能の進歩によってますます形成されています。

競争構造には、機械メーカー、ドローンメーカー、酪農機器メーカー、農業ソフトウェアプロバイダーが含まれます。この分野の主な競合企業は、Deere & Company、AGCO Corporation、Trimble Inc.、Topcon Corporation、SZ DJI Technology Co., Ltd.、GEA Group Aktiengesellschaft、Lely International NV、BouMatic Robotics BV、AgEagle Aerial Systems Inc.、およびAg Leader Technologyです。

投資パターンは、自律走行トラクター、ドローンによる空中散布、ロボット搾乳機、雑草検出における人工知能、収穫システム、および既存の機械向けの後付け自動化キットの導入に向けられています。ジョンディアは、2024年までにSee & Sprayが100万エーカー以上で使用されると述べており、DJIは、2025年までに世界中で50万台以上の農業用ドローンが使用されると明らかにしました。これらの導入数は、農業ロボット市場レポートで示された調査結果を裏付けています。

● レポートのカスタマイズ

貴社の具体的なビジネス要件に合わせて、このレポートをカスタマイズしてください。

本レポートは、お客様の事業目標、事業範囲、ターゲット市場に合わせてカスタマイズ可能です。カスタマイズオプションには、顧客セグメントの絞り込み、地域別分析、競合分析、戦略的洞察などがあり、情報に基づいた意思決定を支援します。

このレポートをカスタマイズする →調整可能な項目

- ● セグメンテーション

- ● 地理

- ● 競合分析

- ● 言語設定

農業用ロボット市場:戦略的洞察

地域別分析

北米の農業用ロボット

北米は2025年に31%~35%のシェアを占め、2026年から2034年にかけて年平均成長率(CAGR)20.8%~22.1%で成長すると予測されています。農業用ロボット市場は、大規模農場、高額な設備更新費用、自律走行トラクターの試験運用、ドローンによる偵察、そして列状作物、果樹園、特産作物、畜産などにおけるロボット酪農への投資によって支えられています。

構造的な要因としては、農業労働力の不足、投入コストの上昇、精密農業への理解、そしてコネクテッド農業向けサービスを提供できる販売店ネットワークなどが挙げられます。北米における農業用ロボットの市場シェアは、Deere & Company、Trimble Inc.、AGCO Corporation、Ag Leader Technologyといった企業や、ドローンサービスを提供する企業によって牽引されるでしょう。

米国農業用ロボット市場

米国は2025年には北米市場の77%~82%を占め、2026年から2034年にかけて年平均成長率(CAGR)21.0%~22.3%で成長すると予測されています。農業用ロボット市場は、トウモロコシ、大豆、綿花、酪農、果樹園、ブドウ園、および特殊作物に集中しており、これらの分野では自動化によって圃場作業のタイミングを改善し、季節労働への依存度を低減することができます。

自律走行トラクター、精密散布、誘導システム、農場管理システムといった分野では、多くの企業が参入している。Deere & Company、AGCO Corporation、Trimble Inc.、Topcon Corporation、Ag Leader Technologyといった企業は圃場自動化に貢献しており、酪農関連企業やドローン供給企業は応用事例の拡大に貢献している。応用分野としては、無人トラクター、UAVによる偵察、ロボット搾乳、収穫追跡、自動灌漑などが挙げられる。

欧州農業ロボット市場

欧州は2025年時点で24%~28%のシェアを占め、2026年から2034年にかけて年平均成長率(CAGR)19.2%~20.6%で成長すると予測されています。ドイツは、機械製造、精密農業の導入、持続可能性に関する要件が、圃場作業、酪農の自動化、作物モニタリングにおけるロボット技術の普及を後押ししているため、市場を牽引する国となっています。農業ロボット市場は、農家が効率性、生産性、資源利用率の向上を目指して自動化技術をますます導入するようになるにつれ、これらの要因の恩恵を受けています。

英国市場では、農業労働力の制限、環境制御型園芸、酪農設備の改良、雑草防除や収穫におけるロボット技術の実験などが特徴となっている。一方、ドイツは高度なエンジニアリング技術、販売代理店ネットワーク、強力な機械設備といった利点を有しており、GNSS誘導システムや自律型作業機ソリューションの導入を可能にしている。

フランス、イタリア、スペインでは、ブドウ園、果樹園、酪農、野菜栽培、灌漑などの産業が盛んなため、これらの製品に対する需要が高まっている。フランスは効率的な作物保護システムに重点を置いており、イタリアは高付加価値作物を栽培し、スペインは散布や灌漑の自動化が有効な、ストレスの少ない灌漑システムを提供している。

アジア太平洋地域の農業用ロボット市場

アジア太平洋地域は2025年に27%~31%のシェアを占め、2026年から2034年にかけて年平均成長率(CAGR)23.4%~24.8%で成長すると予測されています。ドローンの普及、保護栽培、機械化政策、そして大規模な農業技術製造能力に支えられ、中国が市場を牽引しています。農業ロボット市場は、この地域全体で作物生産、モニタリング、散布、精密農業といった分野における自動化の導入が加速するにつれ、これらの利点を享受しています。

日本と韓国では、小型ロボット、自動化された稲作、温室栽培ソリューション、高齢農家の労働力を軽減する機器などが優先的に採用されている。一方、インドとオーストラリアでは、ドローンによる農薬散布、作物モニタリング、自律誘導、灌漑管理といった技術が貢献している。

農業用ロボットの成長動向に影響を与える産業要因としては、電子機器サプライチェーン、無人航空機(UAV)の生産、政府の農業デジタル化プログラム、企業による農場統合などが挙げられる。

中東・アフリカの農業用ロボット市場

中東・アフリカ地域は、2026年から2034年にかけて年平均成長率(CAGR)18.6%~20.2%で成長すると予測されています。サウジアラビアは、食料安全保障への投資、保護農業、灌漑の近代化、厳しい気候条件下における生産システムの自動化などに支えられ、この成長を牽引しています。農業ロボット市場は、政府や農業事業者が生産性、資源効率、気候変動に強い食料生産の向上を目指して先進技術に投資するにつれ、地域全体で勢いを増しています。

サウジアラビアとアラブ首長国連邦は、温室、酪農場、灌漑システム、その他環境制御型農業に関連する高付加価値作物においてロボットを活用している。エネルギーとインフラへの投資は、センサー技術、水管理、物流能力の導入を促進している。

南アフリカなど中東・アフリカの他の国々では、果物やブドウ畑、畜産、大規模農場向けにこれらのロボットを徐々に導入している。その普及は、資金調達、販売代理店の存在、水供給、研修、そして投資収益率に左右される。

セグメンテーション分析

提供

提供サービス分野は、2026年から2034年にかけて年平均成長率(CAGR)20.8%~22.2%で成長すると予測されています。ロボット、ドローン、センサー、アクチュエーター、充電システムといった主要な設備投資はハードウェアが中心であり、ハードウェアが市場を牽引しています。ソフトウェアは、経路計画、認識、分析、フリート管理といった分野で戦略的価値を高めており、サービスは設置、トレーニング、メンテナンス、パフォーマンスベースの運用といった分野で拡大しています。農業用ロボット市場は、運用効率と自動化の成果を向上させるハードウェア、ソフトウェア、サービスの統合が進むことで、引き続き恩恵を受けています。

- ハードウェア:自律走行トラクター、無人航空機、搾乳機、収穫機、センサー、ロボットアームなどが農場での使用を想定した耐久性のある設計で製造されるため、ハードウェアは今後も最大の収入源であり続けるでしょう。

- ソフトウェア:ロボットは、知覚、タスク計画、車両群の調整、データ分析、規制遵守の維持、および農場管理システムとの統合のためのアルゴリズムを必要とするため、ソフトウェアの需要が増加しています。

- サービス:農家は稼働時間を維持するために、導入支援、オペレーター研修、校正、メンテナンス、資金調達、アップグレード、監視サービスなどのサービスを必要とするため、サービスは非常に重要です。

製品

製品セグメントは、2026年から2034年にかけて年平均成長率(CAGR)22.1%~23.7%で成長すると予測されています。UAV(無人航空機)は、農地全体の機械化を必要とせずに散布、偵察、マッピングが可能なため、最も急速に普及が進んでいます。搾乳ロボットは安定した乳製品需要を支え、無人トラクターは労働力不足を解消し、自動収穫システムは人件費が高額になる高付加価値作物を対象としています。農業ロボット市場は、農家がより高い効率性、精度、運用規模の拡大を求める中で、これらの製品カテゴリーの採用が増加していることを原動力として成長しています。

- 無人航空機:UAVは、迅速な展開と費用対効果の高い投入資材の使用により、作物の偵察、可変施肥、播種、農場の地図作成のための戦略的なツールです。

- 搾乳ロボット:柔軟性、牛の追跡、搾乳スケジュールの管理、そしてより優れた牛群データ収集を必要とする酪農家の間で、搾乳ロボットへの需要は依然として堅調である。

- 無人トラクター:無人トラクターは、熟練した人材の不足やスケジュール管理の難しさから、耕作、運搬、散布といった反復作業を解決します。

- 自動収穫ソリューション:自動収穫システムは、労働集約的なプロセスと時間的な制約があるため、果物、野菜、特殊作物などの収穫作業を解決するために開発されています。

農業環境

農業環境分野は、2026年から2034年にかけて年平均成長率(CAGR)21.0%~22.6%で成長すると予測されています。屋外農場では、圃場調査、散布、耕起、収穫といった作業において、広大な面積を基盤としたロボットの導入が進んでいます。屋内環境も注目を集めており、温室、垂直農場、制御施設などでは、照明、ナビゲーション、作物の状態を標準化できるため、ロボットの信頼性と再現性が向上します。農業ロボット市場は、生産者が生産性、一貫性、自動化効率の向上を追求する中で、屋外および屋内農業環境の両方で導入が拡大していることから恩恵を受けています。

- 屋内:屋内農業用ロボットは、温室や垂直農場で使用され、制御されたレイアウトによって、自動監視、剪定、収穫、散布、物流などをサポートします。

- 屋外:屋外用ロボットは、畑作物、果樹園、ブドウ園、畜産環境など、規模の経済によって生産性が大幅に向上する分野で最も広く利用されています。

応用

アプリケーション分野は、2026年から2034年にかけて年平均成長率(CAGR)21.5%~23.0%で成長すると予測されています。ロボットは作業のタイミング、労働生産性、投入精度を直接的に向上させるため、短期的には農業および収穫管理分野への導入が主流となるでしょう。酪農・畜産管理、灌漑、剪定、気象追跡、在庫管理といった分野は、物理的な自動化と運用上の意思決定を結びつけることで、農業ロボット市場を拡大させています。

- 収穫管理:収穫管理ロボットは、収穫時期のスケジュール調整、作物の成熟度評価、作物損失の最小化、および労働力配置に役立ちます。

- 圃場農業:圃場農業では、圃場への資材の効率的な配置や作業のために、自律走行型トラクター、噴霧器、除草機、ドローン、センサーなどが活用されます。

- 酪農・畜産管理:酪農・畜産用ロボットは、酪農場や畜産農場における牛乳の収集、給餌、糞尿の収集、健康状態の追跡といった作業を支援します。

- 灌漑管理:灌漑ロボットは、センサー技術と組み合わせることで、土壌水分量の監視や、干ばつに見舞われている地域での植物への水やりを支援します。

- 剪定管理:剪定ロボットは、剪定作業を常に正確かつ一貫して行う必要がある果樹園やブドウ園において、非常に効果的です。

- 気象追跡と監視:気象追跡および監視ツールは、散布、灌漑、病害予防、収穫などの意思決定において、センサー、ドローン、および分析ツールを連携させることを可能にします。

- 在庫管理:在庫管理は、農場経営における飼料、資材、機械、農産物、および消耗品の管理に役立ちます。

機会の概要

|

応用 |

収益貢献 |

トレンドタグ |

導入段階 |

|

収穫管理 |

高い |

イールドタイミング |

スケーリング |

|

畑作 |

高い |

自律耕起 |

スケーリング |

|

酪農および畜産管理 |

高い |

ロボット搾乳 |

成熟した |

|

灌漑管理 |

中くらい |

スマートウォーター |

スケーリング |

|

剪定管理 |

中くらい |

キャノピー自動化 |

新興 |

|

気象追跡と監視 |

中くらい |

微気候データ |

スケーリング |

|

在庫管理 |

低い |

入力追跡 |

新興 |

|

その他 |

低い |

ニッチなタスク |

新興 |

農業用ロボット市場の成長要因と影響分析

農業労働力不足と季節労働の集中

作物の植え付け、散布、牛乳の生産、剪定、収穫は限られた時間内に行わなければならないため、労働力の確保は重要な要素です。全米農業連盟によると、毎年何百万もの農業関連の仕事が人手不足に陥っており、機械メーカーはこうした状況への解決策として自律性を売り込んでいます。農業用ロボット市場は、農家が労働力不足の問題を解決し、作業効率を高めるためにロボットを必要としているため、この発展から恩恵を受けています。こうした市場への影響は、作物の列を栽培する大規模農場、酪農、果樹園、ブドウ園で最も顕著に見られます。なぜなら、作業の遅れは収量や品質の低下につながる可能性があるからです。このような場合、ロボットはオペレーターが多数の機械を監視し、長時間作業を行い、熟練労働者を戦略的な意思決定に集中させることを可能にします。

投入効率と持続可能な作物保護

肥料、化学薬品、燃料、水の価格上昇により、農家はこれらの資源を必要な場所にのみ散布するロボットの利用へと向かっています。例えば、Deere & Companyは、同社のSee & Sprayの顧客が2024年に1エーカーあたり平均59%の除草剤使用量削減を達成したと発表しました。これは、この技術が経済的なメリットをもたらすだけでなく、環境への配慮にも貢献することを意味します。農家がコスト削減のために精密技術を導入し始めたことで、これらの利点すべてが農業ロボット市場の繁栄を後押ししています。UAVによる散布、人工知能による雑草検出、自動散水、センサーベースの栄養管理は、これらの資源の節約に役立ちます。さらに、持続可能性の要件を満たすことにも貢献します。

デジタル農業プラットフォームと混合フリートの自律性

農場が機械、農具、ドローン、センサー、農業経済データを統合プラットフォームに統合し始めるにつれ、ロボットの導入率は上昇しています。これは、多くの農場が異なるメーカーの機器を保有しており、機器全体を一度に交換することができないという現状を踏まえると、混合機器運用において特に重要です。AGCO社のPTxアプローチとTrimble社の自律型技術は、既存機器の改修、オフィスソフトウェア、ガイダンス、タスク自動化に重点を置いています。その結果、旧型トラクター、請負業者の保有する機器、地域サービスプロバイダーなど、対象市場が拡大しています。

農業用ロボット市場の将来動向

自律性:単一タスクから作物サイクル全体への対応へ

将来のシステムは、自律的なポイントソリューションから、耕作準備、植え付け、散布、灌漑、収穫、輸送といった作物サイクル全体を統括するオーケストレーションへと移行していくでしょう。この移行には、認識システム、安全制御、ルートプランニング、タスク検証、そして農場管理との統合が必要となります。Deere & Companyの自律型トラクター9RXや、AGCO Corporationが目指す作物作業全体への自律性拡大は、この方向性を如実に示しています。このトレンドにより、調達方法は、単一タスク用のロボットを購入することから、連携した自動化スタックを契約する形へと変化します。農場は、稼働時間、相互運用性、ディーラーサポート、データ所有権を、馬力や積載量と同様に慎重に評価するようになり、農業用ロボット市場は、機械販売にとどまらず、戦略的な市場へと拡大していくでしょう。

特殊作物自動化のためのAIビジョンシステム

果樹園、ブドウ園、野菜畑、ベリー類畑、温室栽培などでは、広大な畑全体を対象としたガイダンスだけでなく、植物レベルでの認識が求められるため、AIビジョンはますます重要になるでしょう。カメラ、LiDAR、マルチスペクトルセンサー、エッジプロセッサは、ロボットが果実の成熟度、樹冠密度、雑草の発生状況、病害虫リスク、機器の危険箇所などを識別するのに役立ちます。この傾向は、人件費がかさみ、作物の品質が重要な自動収穫、剪定、標的散布、収量予測などを支援します。作物や地域ごとのデータセットが改善されるにつれて、サプライヤーはさまざまな品種や圃場条件に合わせてモデルをローカライズできるようになります。これにより、高付加価値の特殊農業におけるビジネスチャンスが拡大するでしょう。

農業用ロボット市場の機会

中小規模農場向けロボット・アズ・ア・サービス

サービスとしてのロボット(RaaS)は、農家がドローン、収穫ロボット、自律走行トラクターを完全に所有する正当な理由がない場合でも、導入を促進することができます。サービスプロバイダーは、機器のコストを複数の農場に分散させ、訓練を受けたオペレーターを提供し、散布、圃場調査、除草、草刈り、収穫支援などの作業に対して成果報酬型の料金体系を提供できます。このモデルは、市場が細分化されている地域、特殊作物の栽培地域、資金調達が限られている開発途上地域において特に魅力的です。OEM、販売店、農業サービス企業は、メンテナンス、ソフトウェア、保険、データサービスを通じて継続的な収益を構築できます。この機会は、高額なロボットの初期費用を、農地の季節や面積に合わせた変動的な運用費用に転換できるため、投資志向型と言えます。

気候変動によるストレスを受けた農業における節水型ロボット

水不足は、センシング、灌漑制御、作物モニタリング、および的を絞った施肥を組み合わせたロボットにとって明確な機会を生み出しています。乾燥地帯の農場では、収量損失が目に見えるようになる前に、水分ストレス、漏水、施肥の不均一性、作物のばらつきを特定できるツールが必要です。自律型地上ロボット、UAV、およびセンサーネットワークは、圃場への移動回数を減らしながら、灌漑スケジュール、施肥精度、および病害モニタリングをサポートできます。サプライヤーは、堅牢なセンサー、太陽光発電対応の充電、地域の農業専門家との連携、およびデータを簡単なアクションに変換するダッシュボードを優先的に提供する必要があります。この機会は、労働力削減だけでなく、資源の安全保障と気候変動への耐性によって導入が推進されるという点で、他に類を見ないものです。

最近の動向

- 2026年7月:SZ DJI Technology Co., Ltd. — DJI Agricultureは、Agras T55およびAgras T100デュアルバッテリー噴霧システムを世界的に発売し、果樹園、小規模農地、大規模農地における噴霧、散布、揚重能力を拡大しました。DJIは、世界中で60万台以上の農業用ドローンが100カ国以上、300種類以上の作物で稼働していると述べています。

- 2025年9月:AGCOコーポレーションは、AGCO Tech Day 2025において、PTx FarmENGAGE、PTx Trimble OutRun(自律型耕うん・施肥システム)、およびAIベースの除草システムを紹介しました。同社は、異なる機種間での互換性を強調するとともに、2030年までに作物の生育サイクル全体にわたる自律型ソリューションを提供するという野心を示し、既存機種への自律型システムの後付けを商業的な道筋として強化しました。

- 2025年1月:ディア・アンド・カンパニー ― ジョン・ディアは、CES 2025において、大規模農業向けの自律走行トラクター「9RX」や、エアブラスト散布用の自律走行果樹園トラクター「5ML」など、第2世代の自律走行機械を発表した。この自律走行キットは、コンピュータービジョン、AI、カメラ、LiDARを活用し、労働力不足への対応と機械操作の効率化を図る。

よくある質問

Naveenは、カスタム、シンジケート、コンサルティングの各プロジェクトにおいて9年以上の実績を持つ、経験豊富な市場調査およびコンサルティングのプロフェッショナルです。現在はアソシエイトバイスプレジデントを務め、プロジェクトバリューチェーン全体にわたるステークホルダー管理を成功させ、100件以上の調査レポートと30件以上のコンサルティング案件を執筆しています。産業および政府機関のプロジェクトに幅広く携わり、クライアントの成功とデータに基づく意思決定に大きく貢献しています。

Naveenは、カルナータカ州VTUで電子通信工学の学位を取得し、マニパル大学でマーケティング&オペレーションズのMBAを取得しています。IEEEの会員として9年間活動し、会議や技術シンポジウムへの参加、セクションレベルおよび地域レベルでのボランティア活動に積極的に取り組んでいます。現職以前は、IndustryARCでアソシエイト戦略コンサルタント、Hewlett Packard(HP Global)で産業用サーバーコンサルタントを務めていました。

- 包括的な市場規模および予測分析

- 詳細なセグメンテーション分析

- 市場動向(ダイナミクス)の徹底的な評価

- 地域および国別のインサイト

- 競争環境および企業ベンチマーク

- 戦略的ビジネスインテリジェンス

お客様の声

Insight PartnersのSCADAシステム市場レポートは包括的で、現在のトレンドと将来の予測に関する貴重な洞察が含まれています。チームは終始、非常にプロフェッショナルで、対応が早く、サポートも充実していました。私たちは彼らのサービスに非常に満足しており、強くお勧めします。

ラン・ケデム パートナー, レアリテクノロジーズ株式会社非常に特殊なソフトウェア市場に関するレポートを依頼したところ、チームは数日でレポートを作成してくれました。情報は非常に関連性が高く、分かりやすくまとめられていました。その後、レポートにいくつか修正と追加を依頼しましたが、チームは非常に迅速に対応し、1週間も経たないうちに最終レポートを受け取ることができました。

ジャン=エルヴェ・ジェン 会長, フューチャー・アナリティカ重要な市場調査と予測のために、The Insight Partnersと協力しました。彼らは機会とリスクに関する明確な洞察を提供し、私たちの計画策定に役立ちました。彼らの調査は使いやすく、確かなデータに基づいており、賢明で自信に満ちた意思決定に役立ちました。彼らを強くお勧めします。

ピユーシュ・ナグパル 上級副社長, ハイビームグローバルInsight Partnersは、深い専門知識に基づき、洞察力に富み、構造化された市場調査を提供しました。チームは終始プロフェッショナルで、対応力も抜群でした。ユーザーフレンドリーなウェブサイトにより、業界レポートへのアクセスもスムーズでした。信頼性の高い高品質な調査サービスをお探しなら、Insight Partnersを強くお勧めします。

安達幸彦 最高経営責任者(CEO), ディープブルーLLC。The Insight Partnersから市場レポートを購入するのは今回が初めてです。最初は不安でしたが、ウェブサイトを見て、リスクを負ってでも購入してみようという気持ちになりました。レポートの品質とカスタマーサービスには大変満足しています。最初のレポートにはいくつか質問やコメントがありましたが、アナリストとメールで何度かやり取りした結果、戦略策定プロセスへのインプットとして活用できるレポートが完成しました。貴重なお時間を割いていただき、貴重な体験をさせていただき、誠にありがとうございました。他の方にもぜひお勧めしたいですし、今後さらに市場データが必要になった際には、まずThe Insight Partnersにご連絡させていただきます。

ジョン・スズキ 社長兼最高経営責任者、取締役, BKテクノロジーズナイジェリアの感染症IVD市場に関する情報提供依頼に対し、ご対応いただいた際、ご尽力とプロフェッショナルな姿勢に深く感謝申し上げます。忍耐強く、的確なアドバイスをいただき、また、最終的に取引成立に至った割引のご提供にも深く感謝申し上げます。今回の最初の出会いで得た強い印象のおかげで、今後もThe Insight Partnersとの連携を心待ちにしております。

チジオケ博士 オニア マネージングディレクター, パインクレストヘルスケア株式会社購入理由

- 情報に基づいた意思決定

- 市場動向の理解

- 競合分析

- 顧客インサイト

- 市場予測

- リスク軽減

- 戦略計画

- 投資の正当性

- 新興市場の特定

- マーケティング戦略の強化

- 業務効率の向上

- 規制動向への対応