Tendencias, tamaño y pronóstico del mercado de robots agrícolas hasta 2034

Tamaño del mercado de robots agrícolas y previsiones (2021-2034), cuota de mercado global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por producto y aplicación, y geografía (América del Norte, Europa, Asia Pacífico y América del Sur y Central).

- Estado : Datos publicados

- Código de informe : TIPTE100000491

- Categoría : Electrónica y semiconductores

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : July 10, 2026

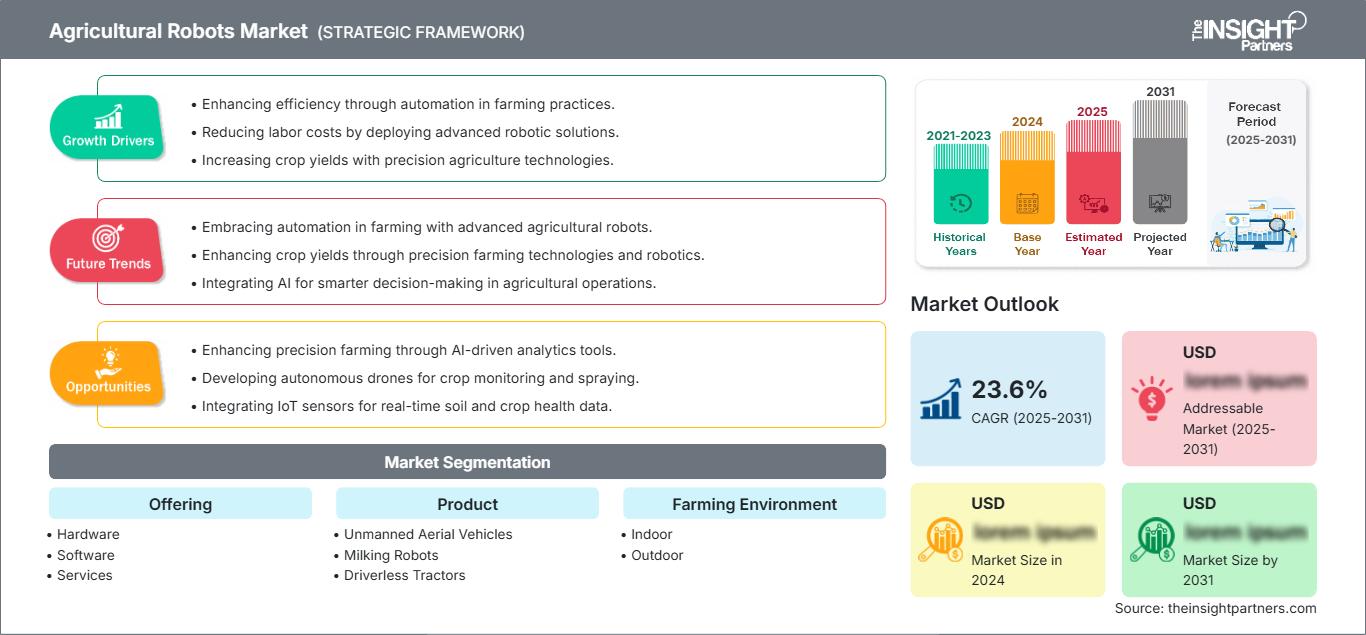

Tamaño del mercado en 2025

19.010 millones de dólares estadounidenses

Valor del año base

Pronóstico para 2034

110.990 millones de dólares estadounidenses

Proyecciones para 2034

Tasa de crecimiento anual compuesta (CAGR) 2026-2034

21,66 %

Índice de crecimiento

Mercado potencial

516.670 millones de dólares estadounidenses

(2026-2034)

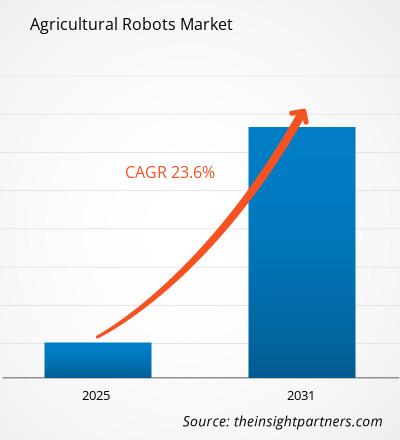

El mercado de robots agrícolas alcanzó un valor de 19.010 millones de dólares en 2025 y se prevé que llegue a los 110.990 millones de dólares en 2034 , con una tasa de crecimiento anual compuesta (CAGR) del 21,66% entre 2026 y 2034. Su adopción va más allá de los programas piloto, ya que las explotaciones agrícolas implementan máquinas autónomas, sistemas aéreos, unidades de ordeño, robots de cosecha y software de toma de decisiones para mejorar la productividad, la precisión de los insumos y la eficiencia laboral en las operaciones de campo, lecheras y en entornos controlados.

Se prevé que Norteamérica crezca a una tasa de crecimiento anual compuesta (TCAC) estimada entre el 20,8 % y el 22,1 %, impulsada por la gran superficie agrícola, la escasez de mano de obra, la adopción de la agricultura de precisión y la fuerte presencia de fabricantes de equipos originales (OEM). La región se beneficia de las pruebas de tractores autónomos, la exploración mediante drones, los sistemas robóticos para la producción lechera y las tecnologías de reducción de insumos que se alinean con la rentabilidad agrícola, la gestión del agua y las prioridades de protección sostenible de los cultivos. La cuota de mercado de los robots agrícolas en Norteamérica se ve reforzada por la adopción temprana de tecnología, la mecanización agrícola avanzada y la creciente inversión en soluciones de agricultura autónoma.

Análisis y perspectivas del mercado de robots agrícolas

- América del Norte: La región representó entre el 31 % y el 35 % de la cuota de mercado en 2025 y está creciendo a una tasa de crecimiento anual compuesta (TCAC) del 20,8 % al 22,1 % entre 2026 y 2034 , gracias a la alta mecanización, el gasto en agricultura de precisión y los ensayos de campo autónomos.

- EE. UU.: En 2025, Estados Unidos representaba entre el 77 % y el 82 % de Norteamérica y está creciendo a una tasa de crecimiento anual compuesta (TCAC) del 21,0 % al 22,3 % entre 2026 y 2034 , impulsada por la automatización de cultivos en hileras, la robótica lechera y los servicios de drones.

- Europa: Europa representó entre el 24% y el 28% de la cuota de mercado en 2025 y está creciendo a una tasa de crecimiento anual compuesta (TCAC) del 19,2% al 20,6% entre 2026 y 2034 , liderada por Alemania, Francia, los Países Bajos, España e Italia.

- Asia Pacífico: La región de Asia Pacífico representó entre el 27 % y el 31 % de la cuota de mercado en 2025 y está creciendo a una tasa de crecimiento anual compuesta (CAGR) del 23,4 % al 24,8 % entre 2026 y 2034 , liderada por China, Japón, Corea del Sur, India y Australia.

- Segmento más grande: El sector de hardware representó entre el 62 % y el 67 % de la cuota de mercado en 2025 y está creciendo a una tasa de crecimiento anual compuesta (CAGR) del 20,1 % al 21,4 % entre 2026 y 2034 debido a los tractores, los drones, los robots de ordeño y las plataformas de cosecha.

- Segmento de alto crecimiento: Los vehículos aéreos no tripulados representaron entre el 28 % y el 33 % de la cuota de mercado en 2025 y están creciendo a una tasa de crecimiento anual compuesta (CAGR) del 24,5 % al 26,2 % entre 2026 y 2034 a medida que aumentan las aplicaciones de fumigación, exploración y mapeo.

- Empresas clave analizadas en detalle: AGCO Corporation, AgEagle Aerial Systems Inc., BouMatic Robotics BV, Trimble Inc., GEA Group Aktiengesellschaft, Ag Leader Technology, Deere & Company, Topcon Corporation, SZ DJI Technology Co., Ltd., Lely International NV

Fuente: Análisis de The Insight Partners basado en investigaciones propias, publicaciones gubernamentales, informes anuales de empresas, presentaciones para inversores, bases de datos del sector y entrevistas con expertos.

El mercado de robots agrícolas ha evolucionado desde sistemas de guiado aislados hacia la autonomía integrada, que combina visión artificial, posicionamiento GNSS, IA, sensores y gestión agrícola en la nube. La dinámica de producción está cambiando debido a que las plataformas de hardware ahora requieren actualizaciones de software, servicio técnico de distribuidores, conectividad de datos y compatibilidad con actualizaciones. El kit de autonomía de segunda generación de Deere & Company y la estrategia PTx de flota mixta de AGCO Corporation demuestran cómo el análisis de los robots agrícolas se orienta hacia la automatización de todo el ciclo, en lugar de la mecanización de tareas individuales.

La demanda futura estará condicionada por la escasez de agua, la disminución de la mano de obra rural, la inversión en seguridad alimentaria y las regulaciones que favorecen un menor uso de productos químicos. Las preocupaciones sobre la productividad vinculadas a la FAO, los programas nacionales de agricultura digital y la consolidación de explotaciones agrícolas están ampliando el tamaño del mercado de robots agrícolas en las economías emergentes. Es probable que la región de Asia-Pacífico incremente el volumen mediante la fumigación con drones y robots compactos, mientras que Europa y Norteamérica harán hincapié en la seguridad certificada, los tractores autónomos y la automatización de cultivos especializados de alto valor.

Alcance del informe de mercado de robots agrícolas

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | 19.010 millones de dólares estadounidenses |

| Tamaño del mercado para 2034 | 110.990 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesta global (2026 - 2034) | 21,66% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

Análisis del mercado de robots agrícolas

La demanda se basa en la escasez de mano de obra agrícola, el aumento de los precios de los insumos, la agronomía de precisión y la presión por incrementar la producción en tierras y recursos hídricos limitados. El pronóstico del mercado de robots agrícolas indica que la demanda es mayor donde las tareas repetitivas de campo, producción lechera, monitoreo, riego y cosecha pueden automatizarse con un retorno de la inversión cuantificable. Los robots reducen la fatiga del operador, optimizan la sincronización de las operaciones de campo y facilitan la toma de decisiones sobre dosis variables mediante sensores y análisis.

La cadena de valor incluye sensores, cámaras, LiDAR, módulos GNSS, accionamientos eléctricos, actuadores, controladores de vuelo, software de robótica, plataformas de gestión agrícola, distribuidores y proveedores de servicios. La dinámica de la oferta favorece a las empresas que combinan la durabilidad del hardware con datos agronómicos y asistencia en campo. La fiabilidad de los componentes, la certificación de seguridad, el rendimiento de la batería, la conectividad y la capacitación de los distribuidores siguen siendo factores decisivos, ya que los equipos autónomos deben operar en polvo, barro, calor, lluvia y terrenos irregulares. Las tendencias del mercado de robots agrícolas están cada vez más marcadas por los avances en autonomía, detección de precisión, inteligencia artificial y capacidades integradas de gestión agrícola.

La estructura competitiva incluye fabricantes de maquinaria, fabricantes de drones, empresas de equipos para la industria láctea y proveedores de software agrícola. Los principales competidores en esta categoría son Deere & Company, AGCO Corporation, Trimble Inc., Topcon Corporation, SZ DJI Technology Co., Ltd., GEA Group Aktiengesellschaft, Lely International NV, BouMatic Robotics BV, AgEagle Aerial Systems Inc. y Ag Leader Technology.

El modelo de inversión se orienta hacia la adopción de tractores autónomos, la fumigación aérea de cultivos mediante drones, ordeñadoras robóticas, inteligencia artificial para la detección de malezas, sistemas de cosecha y kits de automatización para la maquinaria actual. John Deere mencionó que para 2024 se utilizarían más de un millón de acres con See & Spray, y DJI reveló que para 2025 se utilizarían más de 500 000 drones agrícolas en todo el mundo. Estas cifras de adopción respaldan las conclusiones del Informe del Mercado de Robots Agrícolas.

● PERSONALIZACIÓN DE INFORMES

Adapte este informe para que se ajuste a sus necesidades comerciales específicas.

Este informe se puede personalizar para que se ajuste con precisión a sus objetivos comerciales, alcance y mercados objetivo. Las opciones de personalización incluyen segmentación a medida, análisis geográfico, análisis de la competencia e información estratégica para facilitar la toma de decisiones informadas.

Personaliza este informe →LO QUE PUEDES AJUSTAR

- ● Segmentaciones

- ● Geografía

- ● Análisis de la competencia

- ● Preferencias de idioma

Mercado de robots agrícolas: Perspectivas estratégicas

Perspectivas regionales

Robots agrícolas de Norteamérica

América del Norte representó entre el 31 % y el 35 % de la cuota de mercado en 2025 y está creciendo a una tasa de crecimiento anual compuesta (TCAC) del 20,8 % al 22,1 % entre 2026 y 2034. El mercado de robots agrícolas se ve impulsado por las grandes explotaciones agrícolas, el alto valor de reposición de los equipos, las pruebas de tractores autónomos, la exploración mediante drones y las inversiones en robótica para la producción lechera en cultivos extensivos, huertos, cultivos especializados y explotaciones ganaderas.

Los factores estructurales están relacionados con la escasez de mano de obra agrícola, el aumento de los costos de los insumos, la familiaridad con la agricultura de precisión y las redes de distribuidores que ofrecen servicios para la agricultura conectada. La cuota de mercado de los robots agrícolas en Norteamérica estará impulsada por empresas como Deere & Company, Trimble Inc., AGCO Corporation, Ag Leader Technology y las empresas que ofrecen servicios con drones.

Mercado de robots agrícolas de EE. UU.

En 2025, Estados Unidos representaba entre el 77 % y el 82 % de Norteamérica y experimenta un crecimiento anual compuesto del 21,0 % al 22,3 % entre 2026 y 2034. El mercado de robots agrícolas se concentra en el maíz, la soja, el algodón, los productos lácteos, los huertos, los viñedos y los cultivos especializados, donde la automatización puede optimizar la planificación de las labores agrícolas y reducir la dependencia de la mano de obra estacional.

Existe una fuerte presencia de empresas en tractores autónomos, sistemas de pulverización de precisión, guiado y gestión agrícola. Empresas como Deere & Company, AGCO Corporation, Trimble Inc., Topcon Corporation y Ag Leader Technology contribuyen a la automatización de los campos, mientras que las empresas proveedoras de equipos para la industria láctea y drones ayudan a ampliar los casos de aplicación. Las aplicaciones se centran en tractores sin conductor, exploración con drones, ordeño robótico, seguimiento de la cosecha e irrigación automatizada.

Mercado europeo de robots agrícolas

Europa representó entre el 24 % y el 28 % de la cuota de mercado en 2025 y está creciendo a una tasa de crecimiento anual compuesta (TCAC) del 19,2 % al 20,6 % entre 2026 y 2034. Alemania es el país líder, ya que la fabricación de maquinaria, la adopción de la agricultura de precisión y los requisitos de sostenibilidad impulsan la robótica en las operaciones de campo, la automatización de la producción lechera y el monitoreo de cultivos. El mercado de robots agrícolas se beneficia de estos factores, dado que los agricultores adoptan cada vez más tecnologías de automatización para mejorar la eficiencia, la productividad y el aprovechamiento de los recursos.

El mercado británico se caracteriza por las restricciones en la mano de obra agrícola, la horticultura en ambientes controlados, la modernización de la industria láctea y la experimentación con tecnología robótica para el control de malezas y la cosecha. Alemania cuenta con ventajas como la avanzada capacidad de ingeniería, una amplia red de concesionarios y una potente flota de maquinaria, lo que facilita la adopción de sistemas de guiado GNSS y soluciones de implementos autónomos.

Francia, Italia y España incrementan la demanda de productos agrícolas gracias a sus viñedos, huertos, ganadería lechera, cultivo de hortalizas y sistemas de riego. Francia se centra en sistemas eficientes de protección de cultivos, Italia cuenta con cultivos de alto valor y España ofrece riego en condiciones de estrés hídrico, donde la automatización de la fumigación y el riego resulta beneficiosa.

Mercado de robots agrícolas en la región Asia-Pacífico

La región Asia-Pacífico representó entre el 27 % y el 31 % de la cuota de mercado en 2025 y está experimentando un crecimiento anual compuesto del 23,4 % al 24,8 % entre 2026 y 2034. China es el país líder, gracias a la escala de su uso de drones, el cultivo protegido, su política de mecanización y su gran capacidad de fabricación de tecnología agrícola. El mercado de robots agrícolas se beneficia de estas ventajas, ya que la adopción de la automatización se acelera en la producción de cultivos, el monitoreo, la fumigación y las aplicaciones de agricultura de precisión en toda la región.

Para Japón y Corea del Sur, las tecnologías preferidas son los robots más pequeños, el cultivo automatizado de arroz, las soluciones para invernaderos y los equipos para reducir la carga de trabajo de los agricultores de edad avanzada. Para India y Australia, tecnologías como la fumigación con drones, el monitoreo de cultivos, la guía autónoma y la gestión del riego también contribuyen a este desarrollo.

Entre los factores industriales que influyen en el crecimiento de las tendencias de robótica agrícola se incluyen la cadena de suministro de componentes electrónicos, la producción de vehículos aéreos no tripulados (UAV), los programas gubernamentales de digitalización agrícola y la consolidación de las explotaciones agrícolas por parte de las empresas.

Mercado de robots agrícolas de Oriente Medio y África

Oriente Medio y África experimentan un crecimiento anual compuesto del 18,6 % al 20,2 % entre 2026 y 2034. Arabia Saudita lidera este crecimiento, gracias a la inversión en seguridad alimentaria, la agricultura protegida, la modernización del riego y la automatización de los sistemas de producción en climas adversos. El mercado de robots agrícolas está cobrando impulso en toda la región, a medida que los gobiernos y los operadores agrícolas invierten en tecnologías avanzadas para mejorar la productividad, la eficiencia de los recursos y la producción de alimentos resiliente al cambio climático.

Tanto Arabia Saudita como los Emiratos Árabes Unidos utilizan robots en sus invernaderos, explotaciones lecheras, sistemas de riego y otros cultivos de alto valor asociados a la agricultura en ambientes controlados. Las inversiones en energía e infraestructura facilitan el despliegue de tecnología de sensores, la gestión del agua y las capacidades logísticas.

Otros países de Oriente Medio y África, como Sudáfrica, han adoptado gradualmente estos robots para sus cultivos frutales y viñedos, ganadería y grandes explotaciones agrícolas. Su crecimiento depende de la financiación, la presencia de distribuidores, el suministro de agua, la capacitación y la rentabilidad de la inversión.

Análisis de segmentación

Ofrenda

El segmento de Ofertas está creciendo a una tasa de crecimiento anual compuesta (TCAC) del 20,8 % al 22,2 % entre 2026 y 2034. El hardware lidera el mercado, ya que los robots, drones, sensores, actuadores y sistemas de carga representan la principal inversión de capital. El software está adquiriendo valor estratégico a través de la planificación de rutas, la percepción, el análisis y la gestión de flotas, mientras que los servicios se están expandiendo en torno a la instalación, la capacitación, el mantenimiento y la operación basada en el rendimiento. El mercado de robots agrícolas continúa beneficiándose de la creciente integración de hardware, software y servicios que mejoran la eficiencia operativa y los resultados de la automatización.

- Hardware: El hardware seguirá siendo la principal fuente de ingresos, ya que los tractores autónomos, los vehículos aéreos no tripulados, las máquinas de ordeño, las cosechadoras, los sensores y los brazos robóticos se fabrican con diseños duraderos para su uso en explotaciones agrícolas.

- Software: La demanda de software está aumentando porque los robots necesitan algoritmos para percibir, planificar tareas, coordinar flotas, analizar datos, mantener el cumplimiento normativo e integrarse con los sistemas de gestión agrícola.

- Servicios: Los servicios son fundamentales porque los agricultores requieren servicios como asistencia para la implementación, capacitación de operadores, calibración, mantenimiento, financiamiento, actualizaciones y servicios de monitoreo para mantener el tiempo de actividad.

Producto

El segmento de productos está creciendo a una tasa de crecimiento anual compuesta (TCAC) del 22,1 % al 23,7 % entre 2026 y 2034. Los vehículos aéreos no tripulados (UAV) están experimentando un crecimiento acelerado, ya que permiten realizar fumigación, exploración y mapeo sin necesidad de mecanizar completamente la explotación. Los robots de ordeño garantizan una demanda constante de productos lácteos, los tractores autónomos solucionan la escasez de mano de obra y los sistemas de cosecha automatizados se centran en cultivos de alto valor donde los costes de mano de obra manual son elevados. El mercado de robots agrícolas está impulsado por la creciente adopción de estas categorías de productos, a medida que las explotaciones buscan mayor eficiencia, precisión y escalabilidad operativa.

- Vehículos aéreos no tripulados: Los UAV son herramientas estratégicas para la exploración de cultivos, la pulverización a dosis variables, la siembra y el mapeo de la explotación agrícola, debido a su rápido despliegue y al uso rentable de insumos.

- Robot de ordeño: La demanda de robots de ordeño sigue siendo sólida entre las explotaciones lecheras que requieren flexibilidad, seguimiento de las vacas, programación de las sesiones de ordeño y una mejor recopilación de datos del rebaño.

- Tractores autónomos: Los tractores autónomos solucionan tareas repetitivas como la labranza, el transporte y la fumigación, donde hay escasez de personal cualificado y dificultades para una planificación oportuna.

- Soluciones de cosecha automatizada: Los sistemas de cosecha automatizada se desarrollan para resolver las tareas de cosecha de frutas, verduras y cultivos especiales, debido a los procesos que requieren mucha mano de obra y a los plazos de entrega ajustados.

Entorno agrícola

El segmento de Entorno Agrícola está creciendo a una tasa de crecimiento anual compuesta (TCAC) del 21,0 % al 22,6 % entre 2026 y 2034. Las explotaciones al aire libre representan una amplia implementación en áreas extensas para el monitoreo, la fumigación, el laboreo y la cosecha. Los entornos interiores están ganando relevancia, ya que los invernaderos, las granjas verticales y las instalaciones controladas permiten estandarizar la iluminación, la navegación y las condiciones de los cultivos, mejorando la fiabilidad y la repetibilidad de los robots. El mercado de robots agrícolas se beneficia de una mayor adopción tanto en entornos agrícolas al aire libre como en interiores, a medida que los productores buscan mayor productividad, consistencia y eficiencia en la automatización.

- En interiores: Los robots agrícolas de interior se utilizan en invernaderos y granjas verticales donde los diseños controlados permiten la monitorización, la poda, la cosecha, la fumigación y la logística automatizadas.

- En exteriores: Los robots para exteriores dan servicio a la mayor base operativa en cultivos extensivos, huertos, viñedos y entornos ganaderos, donde la escala genera importantes beneficios en términos de productividad.

Solicitud

El segmento de aplicaciones está creciendo a una tasa de crecimiento anual compuesta (TCAC) del 21,5 % al 23,0 % entre 2026 y 2034. La agricultura de campo y la gestión de la cosecha dominan la implementación a corto plazo, ya que los robots mejoran directamente la sincronización, la productividad laboral y la precisión de los insumos. La gestión de la producción lechera y ganadera, el riego, la poda, el seguimiento meteorológico y la gestión de inventarios amplían el mercado de robots agrícolas al conectar la automatización física con la toma de decisiones operativas.

- Gestión de la cosecha: Los robots de gestión de la cosecha ayudan en la planificación, la evaluación de la madurez de los cultivos, la minimización de las pérdidas y la programación de la mano de obra durante las temporadas de cosecha.

- Agricultura de campo: La agricultura de campo incorpora el uso de tractores autónomos, pulverizadores, desbrozadoras, drones y sensores para la colocación eficiente de insumos y operaciones en los campos.

- Gestión de explotaciones lecheras y ganaderas: Los robots para la industria láctea y ganadera ayudan en actividades como la recogida de leche, la alimentación, la recogida de estiércol y el seguimiento del bienestar en las granjas lecheras y ganaderas.

- Gestión del riego: Los robots de riego, junto con las tecnologías basadas en sensores, ayudan a controlar los niveles de humedad del suelo y a regar las plantas en zonas que sufren sequía.

- Gestión de la poda: Los robots de poda son muy eficaces en huertos y viñedos donde es necesario que las tareas de poda se realicen de forma constante y precisa.

- Seguimiento y monitorización meteorológica: Las herramientas de seguimiento y monitorización meteorológica permiten la conexión entre sensores, drones y análisis para la toma de decisiones en materia de fumigación, riego, prevención de enfermedades y cosecha.

- Gestión de inventarios: La gestión de inventarios ayuda a administrar los piensos, los insumos, la maquinaria, los productos agrícolas y los suministros en las operaciones agrícolas.

Resumen de la oportunidad

|

Solicitud |

Contribución de ingresos |

Etiqueta de tendencia |

Etapa de adopción |

|

Gestión de la cosecha |

Alto |

Momento de la producción |

Escalada |

|

Agricultura de campo |

Alto |

Labranza autónoma |

Escalada |

|

Gestión de productos lácteos y ganado |

Alto |

Ordeño robótico |

Maduro |

|

Gestión del riego |

Medio |

Agua inteligente |

Escalada |

|

Gestión de la poda |

Medio |

Automatización de toldos |

Emergente |

|

Seguimiento y monitoreo meteorológico |

Medio |

Datos del microclima |

Escalada |

|

Gestión de inventario |

Bajo |

Seguimiento de entrada |

Emergente |

|

Otros |

Bajo |

Tareas especializadas |

Emergente |

Factores que impulsan el crecimiento del mercado de robots agrícolas y análisis de su impacto

Escasez de mano de obra agrícola y compresión del trabajo estacional

La disponibilidad de mano de obra es un factor clave, ya que la siembra, la fumigación, la producción de leche, la poda y la cosecha deben realizarse en plazos limitados. La Federación Estadounidense de Oficinas Agrícolas (American Farm Bureau Federation) ha declarado que millones de empleos agrícolas requieren cobertura cada año, y los fabricantes de maquinaria están promocionando la automatización como solución a esta situación. El mercado de robots agrícolas se beneficia de este desarrollo, ya que los agricultores necesitan la robótica para resolver la escasez de mano de obra y optimizar sus operaciones. Este impacto en el mercado se observa especialmente en grandes explotaciones agrícolas con cultivos en hileras, ganadería lechera, huertos y viñedos, donde cualquier retraso puede reducir el rendimiento o la calidad de la cosecha. En estos casos, los robots permiten a los operarios supervisar numerosas máquinas, trabajar largas jornadas y orientar la mano de obra especializada hacia decisiones estratégicas.

Eficiencia de los insumos y protección sostenible de los cultivos

El aumento de los precios de fertilizantes, productos químicos, combustible y agua impulsa a las explotaciones agrícolas a utilizar robots que distribuyen estos recursos únicamente en los lugares necesarios. Por ejemplo, Deere & Company anunció que sus clientes de See & Spray registraron una reducción promedio del 59 % en el uso de herbicidas por hectárea en 2024. Esto significa que la tecnología no solo aporta beneficios económicos, sino que también contribuye a la sostenibilidad ambiental. Todas estas ventajas impulsan el mercado de robots agrícolas, ya que los agricultores comienzan a implementar tecnología de precisión para reducir costos. La fumigación con drones, la detección de malezas mediante inteligencia artificial, el riego autónomo y la gestión de nutrientes basada en sensores ayudan a optimizar el uso de estos recursos. Además, contribuye al cumplimiento de los requisitos de sostenibilidad.

Plataformas agrícolas digitales y autonomía de flotas mixtas

La adopción de la robótica está aumentando a medida que las explotaciones agrícolas integran maquinaria, implementos, drones, sensores y datos agroeconómicos en plataformas unificadas. Esto es fundamental para las flotas mixtas, ya que la mayoría de las explotaciones cuentan con equipos de diferentes fabricantes y no pueden reemplazarlos todos a la vez. El enfoque PTx de AGCO Corporation y las tecnologías de autonomía de Trimble Inc. se centran en la modernización, el software de oficina, la guía y la automatización de tareas. El resultado es un aumento en los mercados potenciales, que incluyen tractores antiguos, flotas de contratistas y proveedores de servicios regionales.

Tendencias futuras del mercado de robots agrícolas

Autonomía: Transición de tareas individuales a la cobertura completa del ciclo de cultivo.

Los sistemas futuros evolucionarán desde soluciones puntuales autónomas hacia la orquestación del ciclo de cultivo, abarcando la preparación del terreno, la siembra, la fumigación, el riego, la cosecha y el transporte. Este cambio requerirá sistemas de percepción, controles de seguridad, planificación de rutas, verificación de tareas e integración de la gestión agrícola. El tractor autónomo 9RX de Deere & Company y el objetivo de AGCO Corporation de ampliar la autonomía en todas las operaciones agrícolas ilustran esta dirección. La tendencia transformará la adquisición, pasando de comprar un robot para una sola tarea a suscribirse a un conjunto de automatización coordinada. Las explotaciones agrícolas evaluarán el tiempo de actividad, la interoperabilidad, el soporte del distribuidor y la propiedad de los datos con la misma atención que la potencia o la capacidad de carga, expandiendo el mercado estratégico de robots agrícolas más allá de la simple venta de maquinaria.

Sistemas de visión artificial para la automatización de cultivos especializados

La visión artificial cobrará mayor importancia en huertos, viñedos, cultivos de hortalizas, bayas e invernaderos, ya que estos entornos requieren un reconocimiento a nivel de planta, en lugar de una simple guía a gran escala. Cámaras, LiDAR, sensores multiespectrales y procesadores periféricos ayudarán a los robots a identificar la madurez de la fruta, la densidad del follaje, la presión de las malas hierbas, el riesgo de plagas y los peligros asociados a los equipos. Esta tendencia facilita la cosecha automatizada, la poda, la fumigación dirigida y la previsión de rendimientos en entornos donde la mano de obra manual es costosa y la calidad de los cultivos es crucial. A medida que los conjuntos de datos mejoren según el cultivo y la región, los proveedores podrán adaptar los modelos a diferentes cultivares y condiciones de campo. Esto ampliará las oportunidades en la agricultura especializada de alto valor.

Oportunidades de mercado para robots agrícolas

Robótica como servicio para pequeñas y medianas explotaciones agrícolas.

La robótica como servicio puede impulsar su adopción en explotaciones agrícolas donde los agricultores no pueden justificar la compra total de drones, robots de cosecha o tractores autónomos. Los proveedores de servicios pueden distribuir el coste del equipo entre varias explotaciones, ofrecer operadores capacitados y proporcionar precios basados en el rendimiento para la fumigación, el reconocimiento, el deshierbe, el corte y el apoyo a la cosecha. Este modelo resulta especialmente atractivo en mercados fragmentados, cultivos especializados y regiones en desarrollo donde el acceso al capital es limitado. Los fabricantes de equipos originales, los distribuidores y las empresas de servicios agrícolas pueden generar ingresos recurrentes mediante el mantenimiento, el software, los seguros y los servicios de datos. La oportunidad está orientada a la inversión, ya que convierte el elevado coste inicial del robot en un gasto operativo variable, alineado con las temporadas agrícolas y la superficie cultivada.

Robótica eficiente en el uso del agua en la agricultura afectada por el cambio climático.

La escasez de agua crea una clara oportunidad para los robots que combinan sensores, control de riego, monitoreo de cultivos y aplicación dirigida. Las explotaciones agrícolas en regiones áridas necesitan herramientas que identifiquen el estrés hídrico, las fugas, la aplicación irregular y la variabilidad de los cultivos antes de que se produzcan pérdidas de rendimiento. Los robots terrestres autónomos, los vehículos aéreos no tripulados (UAV) y las redes de sensores pueden optimizar la programación del riego, la precisión de la fertirrigación y el monitoreo de enfermedades con menos pasadas por el campo. Los proveedores deben priorizar sensores robustos, carga compatible con energía solar, alianzas con agronomía local y paneles de control que traduzcan los datos en acciones sencillas. Esta oportunidad es singular porque su adopción está impulsada por la seguridad de los recursos y la resiliencia climática, más que por el ahorro de mano de obra.

Novedades recientes

- Julio de 2026: DJI Technology Co., Ltd. — DJI Agriculture lanzó a nivel mundial el sistema de pulverización de doble batería Agras T55 y Agras T100, ampliando así las capacidades de pulverización, esparcimiento y elevación para huertos, parcelas pequeñas y grandes explotaciones agrícolas. DJI afirmó que más de 600 000 drones agrícolas operaban en todo el mundo en 300 tipos de cultivos en más de 100 países.

- Septiembre de 2025: AGCO Corporation — En el AGCO Tech Day 2025 se presentaron PTx FarmENGAGE, PTx Trimble OutRun para labranza y fertilización autónomas, y control de malezas basado en IA. La compañía destacó la compatibilidad con flotas mixtas y su ambición de ofrecer soluciones autónomas a lo largo de todo el ciclo de cultivo para 2030, reforzando la autonomía de modernización como una vía comercial.

- Enero de 2025: Deere & Company — John Deere presentó en el CES 2025 máquinas autónomas de segunda generación, incluyendo un tractor autónomo 9RX para agricultura a gran escala y un tractor autónomo 5ML para huertos frutales, diseñado para la pulverización con chorro de aire. El sistema de autonomía utiliza visión artificial, inteligencia artificial, cámaras y tecnología LiDAR para paliar la escasez de mano de obra y optimizar el funcionamiento de las máquinas.

Preguntas frecuentes

Naveen es un experimentado profesional en investigación de mercados y consultoría con más de 9 años de experiencia en proyectos personalizados, sindicados y de consultoría. Actualmente se desempeña como Vicepresidente Asociado, donde ha gestionado con éxito a las partes interesadas en toda la cadena de valor del proyecto y ha redactado más de 100 informes de investigación y más de 30 proyectos de consultoría. Su trabajo abarca proyectos industriales y gubernamentales, contribuyendo significativamente al éxito de los clientes y a la toma de decisiones basada en datos.

Naveen es licenciado en Ingeniería Electrónica y Comunicaciones por la VTU (Karnataka) y tiene un MBA en Marketing y Operaciones por la Universidad de Manipal. Ha sido miembro activo del IEEE durante 9 años, participando en conferencias, simposios técnicos y realizando voluntariado tanto a nivel de sección como regional. Antes de su puesto actual, trabajó como Consultor Estratégico Asociado en IndustryARC y como Consultor de Servidores Industriales en Hewlett Packard (HP Global).

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias