Marktwachstum, Trends und Prognose für autonome Zugtechnologie bis 2034

Marktgröße und Prognose für autonome Zugtechnologie (2021–2034): Globaler und regionaler Marktanteil, Trends und Wachstumspotenzialanalyse. Abdeckung des Berichts: Nach Automatisierungsgrad (GOA 1, GOA 2, GOA 3, GOA 4), Zugtyp (Personenzug, Güterzug), Technologie (CBTC, ERTMS, ATC, PTC), Komponente (Kamera, Beschleunigungsmesser, Kilometerzähler, Drehzahlmesser, Sonstige) und Region.

- Status : Veröffentlichte Daten

- Berichtscode : TIPAT00002098

- Kategorie : Automobil- und Transportwesen

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : May 22, 2026

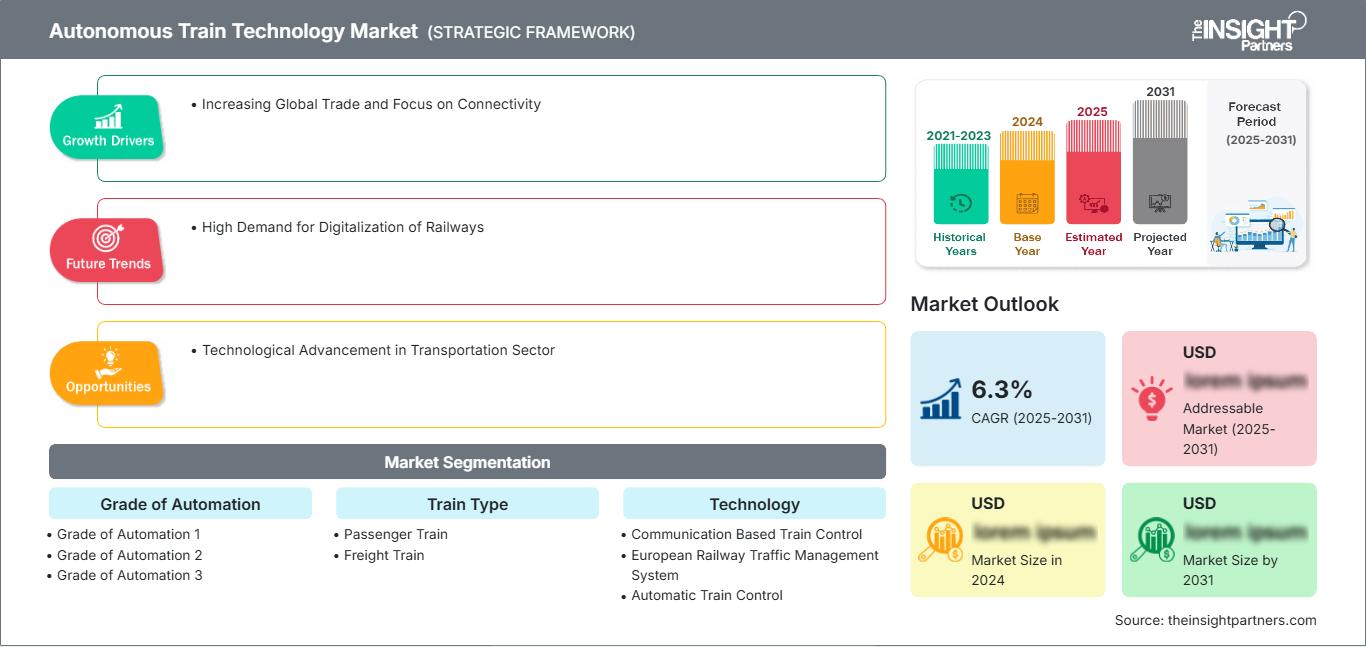

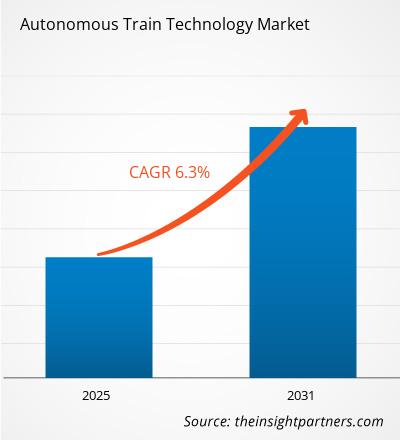

Der globale Markt für autonome Zugtechnologie wird bis 2034 voraussichtlich ein Volumen von 6,80 Milliarden US-Dollar erreichen, gegenüber 4,79 Milliarden US-Dollar im Jahr 2025. Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 3,98 % verzeichnen wird.

Zu den wichtigsten Marktdynamiken zählen der weltweit zunehmende Fokus auf die Reduzierung menschlicher Fehler im Bahnbetrieb, die steigende Nachfrage der Fahrgäste nach hochfrequentem Nahverkehr und der deutliche Wandel hin zu digitaler Signaltechnik. Darüber hinaus dürfte der Markt von der wachsenden Verbreitung des vollautomatisierten Zugbetriebs (GoA 4) in U-Bahn-Netzen, dem Ausbau von Hochgeschwindigkeitsstrecken in Schwellenländern und der zunehmenden Integration künstlicher Intelligenz zur Hinderniserkennung und vorausschauenden Wartung profitieren.

Marktanalyse für autonome Zugtechnologie

Die Marktanalyse für autonome Zugtechnologie zeigt einen Trend hin zu automatisierten Bahnsystemen mit hoher Kapazität, da Verkehrsbetriebe Pünktlichkeit und Energieeffizienz priorisieren. Der Markt entwickelt sich hin zu traditionellen Bahnmodernisierungen mit Automatisierungsgrad 2 und wachstumsstarken Greenfield-Projekten im asiatisch-pazifischen Raum mit Automatisierungsgrad 4. Strategische Chancen eröffnen sich im Güterverkehr, wo autonome Lokomotiven eine Lösung für Arbeitskräftemangel und steigende Treibstoffkosten bieten. Die Analyse hebt zudem hervor, dass die Marktexpansion von der Interoperabilität von Signalsystemen wie ERTMS und CBTC abhängt. Wettbewerbsvorteile ergeben sich heute vor allem durch softwaredefinierte Architekturen, die Cybersicherheit, Echtzeit-Datenverarbeitung und 5G-Konnektivität in den Vordergrund stellen. Dieser Ansatz hilft Technologieanbietern, langfristige Verträge in einem Markt mit erheblichen Infrastrukturbarrieren zu sichern.

Marktübersicht zur Technologie autonomer Züge

Die Automatisierungssysteme im Schienenverkehr haben sich von Nischenprodukten wie Flughafen-Shuttles zu gängigen Lösungen für die urbane Mobilität entwickelt. Der Markt umfasst fahrerlose U-Bahnen, automatisierte Stadtbahnen und selbstfahrende Güterzuglokomotiven. Globale Technologiekonzerne und spezialisierte Software-Startups konkurrieren in diesem Markt und nutzen Technologien wie LiDAR, hochauflösende Kameras und Edge Computing. Die steigende Nachfrage nach nachhaltigem, CO₂-armem öffentlichen Nahverkehr seitens der Regierungen in Europa und Asien hat die Beliebtheit autonomer Züge als mobile Lösung für verkehrsreiche Städte erhöht. Der asiatisch-pazifische Raum ist aufgrund seiner rasanten Urbanisierung führend im Umsatz, während Europa die digitale Transformation seiner transkontinentalen Bahnstrecken vorantreibt. Der US-Markt expandiert durch die Implementierung von Zugbeeinflussungssystemen (PTC) und die Modernisierung des öffentlichen Nahverkehrs in wichtigen Verkehrsknotenpunkten. Der Wettbewerb zwischen den Anbietern fördert Innovationen in der Sensorfusion und die Integration KI-gestützter Verkehrsmanagementplattformen.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für autonome Zugtechnologie: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und Chancen für autonome Zugtechnologie

Markttreiber:

- Verbesserte Betriebssicherheit und Zuverlässigkeit: Autonome Systeme eliminieren Risiken durch menschliche Faktoren wie Müdigkeit oder Ablenkung und gewährleisten so ein gleichmäßiges Bremsen und Beschleunigen. Diese Präzision verringert die Wahrscheinlichkeit von Kollisionen und Entgleisungen und fördert damit die weltweite Akzeptanz.

- Optimierung der Kapazität des städtischen Nahverkehrs: Automatisierte Systeme ermöglichen kürzere Taktzeiten zwischen den Zügen und erhöhen so die Anzahl der pro Stunde beförderten Fahrgäste erheblich, ohne dass neue Gleisinfrastruktur erforderlich ist.

- Reduzierung der langfristigen Betriebskosten: Zwar sind die anfänglichen Einrichtungskosten hoch, doch die Automatisierung senkt den Arbeitsaufwand und optimiert den Energieverbrauch durch KI-gestützte Fahrprofile, was einen klaren ROI für öffentliche und private Betreiber bietet.

Marktchancen:

- Automatisierung des Ferngüterverkehrs: Jenseits der städtischen Metropolen bieten sich im Güterverkehrssegment erhebliche Möglichkeiten, insbesondere für die Bergbau- und transkontinentale Logistik, wo der autonome Betrieb die Kraftstoffeffizienz verbessert.

- Modernisierung bestehender Eisenbahnnetze: Die Umwandlung bestehender Strecken des Automatisierungsgrades 1 in Strecken des Automatisierungsgrades 2 oder 3 durch modulare Technologie-Upgrades bietet Komponentenlieferanten eine massive, wiederkehrende Einnahmequelle.

- Wachstum bei der Integration von Smart Cities: Die Bildung strategischer Partnerschaften zwischen Anbietern von Bahntechnologie und Stadtplanern kann den Zugang zu integrierten MaaS-Ökosystemen (Mobility as a Service) bei der Entwicklung von Smart Cities erleichtern.

Marktbericht zur Technologie autonomer Züge: Segmentierungsanalyse

Der Marktanteil der autonomen Zugtechnologie wird in verschiedenen Segmenten analysiert, um ein besseres Verständnis ihrer Struktur, ihres Wachstumspotenzials und der aufkommenden Trends zu ermöglichen. Nachfolgend ist der in Branchenberichten übliche Segmentierungsansatz dargestellt:

Nach Automatisierungsgrad:

- Automatisierungsgrad 1 (GoA 1): Der aktuelle Standard, der manuelle Bedienung mit automatisierten Sicherheitsfunktionen umfasst. Er ist nach wie vor in regionalen und S-Bahn-Systemen üblich.

- Automatisierungsgrad 2 (GoA 2): Halbautomatisierter Betrieb, bei dem der Zug automatisch gesteuert wird, aber ein Lokführer im Führerstand bleibt, um die Züge zu überwachen und in Notfällen einzugreifen.

- Automatisierungsgrad 3 (GoA 3): Fahrerloser Betrieb, bei dem der Zug automatisch fährt und sich ein Mitarbeiter im Zug, aber nicht in der Fahrerkabine befindet.

- Automatisierungsgrad 4 (GoA 4): Vollständig fahrerloser Zugbetrieb, bei dem kein Personal an Bord erforderlich ist; stellt das am schnellsten wachsende Segment für neue U-Bahn-Linien dar.

Nach Zugtyp:

- Personenzug: Der dominierende Verkehrsträger, insbesondere im städtischen U-Bahn- und Hochgeschwindigkeitsverkehr, aufgrund des weltweiten Strebens nach einem effizienten öffentlichen Nahverkehr.

- Güterzug: Ein aufstrebendes Wachstumssegment, das vor allem für industrielle Anwendungen wie Bergbau und Ferngütertransporte genutzt wird.

Durch Technologie:

- Kommunikationsbasierte Zugsteuerung (CBTC): Die primäre Technologie für städtische U-Bahnen, die Echtzeit-Positionierung und Hochfrequenz-Servicefunktionen bietet.

- Europäisches Eisenbahnverkehrsmanagementsystem (ERTMS): Der Standard für die grenzüberschreitende Interoperabilität des Schienenverkehrs in Europa, der die Sicherheit in verschiedenen nationalen Netzen gewährleistet.

- Automatische Zugsteuerung (ATC): Eine traditionelle, aber weit verbreitete Technologie, die die Geschwindigkeit und die Sicherheitsgrenzen von Zügen verwaltet.

- Positive Train Control (PTC): Eine wichtige Technologie auf dem nordamerikanischen Markt, die entwickelt wurde, um Kollisionen und Unfälle durch überhöhte Geschwindigkeit zu verhindern.

Nach Komponente:

- Kamera: Unverzichtbar für die Hinderniserkennung und die Überwachung der Fahrgäste in fahrerlosen Systemen.

- Beschleunigungsmesser: Wird zur Messung von Geschwindigkeit und Ausrichtung des Zuges für eine präzise Bewegungssteuerung verwendet.

- Kilometerzähler: Liefert wichtige Daten über die zurückgelegte Strecke, um ein genaues Andocken an der Station zu gewährleisten.

- Drehzahlmesser: Misst die Drehzahl der Räder, um die Traktion zu überwachen und ein Durchrutschen zu verhindern.

- Sonstige: Dazu gehören LiDAR-Sensoren, Radarsysteme und Bordcomputer.

Nach Geographie:

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Marktbericht über autonome Zugtechnologie – Umfang

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 4,79 Milliarden US-Dollar |

| Marktgröße bis 2034 | 6,80 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 3,98 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Nach Automatisierungsgrad

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der Akteure im Bereich autonomer Zugtechnologie: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für autonome Zugtechnologie wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Kundenbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

Marktanteilsanalyse für autonome Zugtechnologie nach Regionen

Der asiatisch-pazifische Raum dürfte in den kommenden Jahren das schnellste Wachstum verzeichnen. Auch die Schwellenländer im Nahen Osten und in Afrika bieten zahlreiche ungenutzte Potenziale für intelligente Schieneninfrastruktur und den Ausbau autonomer U-Bahn-Systeme.

Der Markt für autonome Zugtechnologie befindet sich in einem tiefgreifenden Wandel – von manueller Sicherheitsassistenz hin zu vollständig unbeaufsichtigtem Betrieb. Das Wachstum wird durch die Entstehung von Megastädten, die steigende Nachfrage nach umweltfreundlichen Verkehrsmitteln und den Ausbau des Hochgeschwindigkeitsnetzes angetrieben. Nachfolgend finden Sie eine Zusammenfassung der Markttrends nach Regionen:

Nordamerika

- Marktanteil: Ein stetig wachsendes Segment, angetrieben durch die Modernisierung des Schienennetzes und Sicherheitsauflagen.

-

Wichtigste Einflussfaktoren:

- Einführung von Systemen zur automatischen Zugbeeinflussung (PTC) zur Erhöhung der Sicherheit bei Eisenbahnen der Klasse I.

- Standardisierung automatisierter Personentransportsysteme in großen Flughafendrehkreuzen und städtischen Verkehrskorridoren

- Verstärkter Fokus auf Frachtautomatisierung zur Optimierung der transkontinentalen Logistik und der Effizienz der Lieferkette

- Trends: Einsatz fortschrittlicher Sensorsysteme zur Hinderniserkennung und erfolgreiche Einführung von Fernüberwachungstechnologien zur Verbesserung der betrieblichen Widerstandsfähigkeit.

Europa

- Marktanteil: Besitzt weltweit einen bedeutenden Marktanteil, der auf umfangreichen grenzüberschreitenden Schienennetzen und standardisierten Signalsystemen beruht.

-

Wichtigste Einflussfaktoren:

- Hohe nationale Akzeptanz der Standards des Europäischen Eisenbahnverkehrsmanagementsystems (ERTMS).

- Etablierte Verarbeitungsinfrastruktur und strenge regulatorische Rahmenbedingungen für die Sicherheit von Hochgeschwindigkeitszügen

- Starke staatliche Unterstützung für die Dekarbonisierung durch elektrifizierten, automatisierten Schienenverkehr

- Trends: Eine strategische Neuausrichtung hin zur Priorisierung von GoA 4 (unbemannten) U-Bahn-Linien in den großen Hauptstädten. Zudem wird der Fokus zunehmend auf Cybersicherheitszertifizierungen zum Schutz vernetzter digitaler Bahninfrastruktur gelegt.

Asien-Pazifik

- Marktanteil: Die größte und am schnellsten wachsende Region, wobei China und Japan die wichtigsten Innovationsmotoren des gesamten Kontinents sind.

-

Wichtigste Einflussfaktoren:

- Eine riesige Verbraucherbasis in China, Indien und Südostasien benötigt leistungsstarke, fahrerlose städtische U-Bahn-Systeme.

- Staatlich geförderte Industriegebiete mit Schwerpunkt auf hochwertiger, intelligenter Logistik

- Die rasante Urbanisierung führt zu einer Vorliebe für autonome Hochgeschwindigkeitszüge.

- Trends: Starke Abhängigkeit von 5G-fähiger, kommunikationsbasierter Zugsteuerung (CBTC) und B2B-Verträgen für KI-gesteuerte Verkehrsmanagementsysteme, die im Logistik- und Personenverkehrssektor eingesetzt werden.

Süd- und Mittelamerika

- Marktanteil: Aufstrebender Markt mit einem wachsenden städtischen Nahverkehr in Ländern wie Brasilien und Chile.

-

Wichtigste Einflussfaktoren:

- Zunehmendes Bewusstsein für die Sicherheitsüberlegenheit autonomer Systeme bei der Reduzierung von durch Menschen verursachten Unfällen

- Modernisierung veralteter U-Bahn-Linien zu automatisierten Systemen in kommerzieller Qualität zur Versorgung städtischer Zentren

- Steigendes Interesse an nachhaltigem öffentlichen Nahverkehr in städtischen Bevölkerungsgruppen mit mittlerem bis hohem Einkommen

- Trends: Wachstum von Boutique-Projekten im Bereich des automatisierten öffentlichen Nahverkehrs und Einführung autonomer Stadtbahnen zur Abgrenzung von traditionellen Bus-Rapid-Transit-Systemen.

Naher Osten und Afrika

- Marktanteil: Ein sich entwickelnder Markt mit ambitionierten Infrastrukturzielen, der den Übergang zu einer formalisierten intelligenten Schienenproduktion vollzieht.

-

Wichtigste Einflussfaktoren:

- Hohe Nachfrage nach erstklassigen, vollautomatisierten U-Bahn-Systemen in der Golfregion (z. B. Dubai und Riad)

- Strategische Investitionen in intelligente Infrastruktur zur Verbesserung der lokalen Vernetzung und zur Verringerung der Ölabhängigkeit

- Implementierung moderner Signal- und Sensortechnologien zur Formalisierung regionaler Schienennetze

- Trends: Einsatz von GoA 4-Systemen in Wüstenklimaten unter Verwendung spezieller Kühl- und Sandschutztechnologien, verbunden mit einem Fokus auf autonome Hochgeschwindigkeitskorridore.

Hohe Marktdichte und starker Wettbewerb

Der Wettbewerb verschärft sich aufgrund der Präsenz etablierter Marktführer wie Alstom SA, Siemens AG und Hitachi, Ltd. Auch regionale Akteure und Innovatoren wie CRRC Corporation und Wabtec Corporation tragen zu einer vielfältigen und schnell wachsenden Marktlandschaft bei.

Dieses wettbewerbsintensive Umfeld zwingt die Anbieter dazu, sich durch Folgendes zu differenzieren:

- Digital-Twin-Technologie: Nutzung virtueller Modelle zur Simulation des Bahnbetriebs und zur Optimierung von Wartungsplänen.

- Sensorfusion: Die Integration von LiDAR, Radar und Kameras schafft einen 360-Grad-Sicherheitsbereich um den Zug herum.

- 5G-Konnektivität: Gewährleistung einer Kommunikation mit extrem niedriger Latenz zwischen Zug und Kontrollzentren für Ferneingriffe in Echtzeit.

Chancen und strategische Schritte

- Zusammenarbeit mit Stadtplanern und Regierungsbehörden, um die stark steigende Nachfrage nach vollautomatisierten U-Bahn-Systemen (GoA 4) in den Märkten des asiatisch-pazifischen Raums und des Nahen Ostens zu nutzen.

- Durch die Integration nachhaltiger Energielösungen und umweltfreundlicher Antriebstechnologien sollen umweltbewusste Regulierungsbehörden und Kommunalverwaltungen, die nach klimaneutralen Alternativen im öffentlichen Nahverkehr suchen, angesprochen werden.

Die wichtigsten Unternehmen auf dem Markt für autonome Zugtechnologie sind:

- ABB

- Alstom SA

- CRRC Transportation

- General Electric

- Hitachi Ltd.

- Kawasaki Heavy Industries Ltd.

- Mitsubishi Heavy Industries

- Siemens AG

Hinweis: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge geordnet.

Neuigkeiten und aktuelle Entwicklungen auf dem Markt für autonome Zugtechnologie

- Im April 2026, AI World Tour Singapore, arbeitet SMRT, Singapurs führender Anbieter öffentlicher Verkehrsmittel, an einem Pilotprojekt, bei dem Oracle Cloud Infrastructure (OCI) Enterprise AI und Oracle Autonomous AI Database zum Einsatz kommen, um die Instandhaltung der Schienen mithilfe seiner intelligenten Daten-KI-Plattform JARVIS zu verbessern.

- Im Januar 2026 erhielt ABB einen Großauftrag von Titagarh Rail Systems Ltd. zur Lieferung fortschrittlicher Antriebssysteme und der Software für das Zugsteuerungs- und -managementsystem (TCMS) für die Mumbai Metro. Diese im Bau befindlichen Metrolinien sind von zentraler Bedeutung für das Schienennetz Mumbais, da sie die Verbindungen zwischen wichtigen Standorten deutlich verbessern, die Reisezeiten verkürzen und den Straßenverkehr für Pendler entlasten. Der Auftrag unterstreicht ABBs Rolle als verlässlicher Partner für energieeffiziente, zuverlässige und nachhaltige Lösungen für Indiens wachsende Metronetze.

Marktbericht zur Technologie autonomer Züge: Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für autonome Zugtechnologie (2021–2034)“ bietet eine detaillierte Analyse des Marktes und deckt folgende Bereiche ab:

- Marktgröße und Prognose für die Technologie autonomer Züge auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Geltungsbereich abgedeckt werden

- Trends im Markt für autonome Zugtechnologie sowie Marktdynamiken wie Treiber, Hemmnisse und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für autonome Zugtechnologie: Wichtige Markttrends, globale und regionale Rahmenbedingungen, Hauptakteure, regulatorische Rahmenbedingungen und aktuelle Marktentwicklungen

- Branchenlandschafts- und Wettbewerbsanalyse mit Fokus auf Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen auf dem Markt für autonome Zugtechnologie.

- Detaillierte Unternehmensprofile

Naveen ist ein erfahrener Marktforschungs- und Beratungsexperte mit über 9 Jahren Erfahrung in kundenspezifischen, syndizierten und Beratungsprojekten. In seiner aktuellen Funktion als Associate Vice President hat er erfolgreich Stakeholder entlang der gesamten Projektwertschöpfungskette gemanagt und ist Autor von über 100 Forschungsberichten und über 30 Beratungsaufträgen. Seine Arbeit erstreckt sich auf Industrie- und Regierungsprojekte und trägt maßgeblich zum Kundenerfolg und zur datengesteuerten Entscheidungsfindung bei.

Naveen hat einen Ingenieursabschluss in Elektronik und Kommunikation von der VTU, Karnataka, und einen MBA in Marketing und Operations von der Manipal University. Er ist seit 9 Jahren aktives IEEE-Mitglied und nimmt an Konferenzen und technischen Symposien teil und engagiert sich ehrenamtlich auf Sektions- und regionaler Ebene. Vor seiner aktuellen Position arbeitete er als Associate Strategic Consultant bei IndustryARC und als Industrial Server Consultant bei Hewlett Packard (HP Global).

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends